美国劳动力市场的“另类”事实

就宏观经济的精确性而言,人为统计不可避免地会以偏概全。美国的总体失业率在5月下降至5.8%,较2020年4月创下的14.8%峰值记录有显著改善。然而,金融市场越来越看重官方失业率甚至非农就业数据以外的数据。实际上,最近几周的焦点一直集中在之前较小众的指标所显示的劳动力短缺迹象,如NFIB小型企业调查和JOLTS的辞职率,以及一些诸如以高工资和其他福利吸引劳工的传闻。

这种市场注意力转移隐含着一种担忧,即由于新冠疫情的异常影响,传统的总体劳动力市场数据不再像过去那样具有代表性。正如衡量通胀的其他替代性标准(例如“截断均值”PCE或者中位数PCE)能够反映截然不同的通胀情况一样,衡量劳动力市场疲软程度的其他指标也可能更为“真实”。

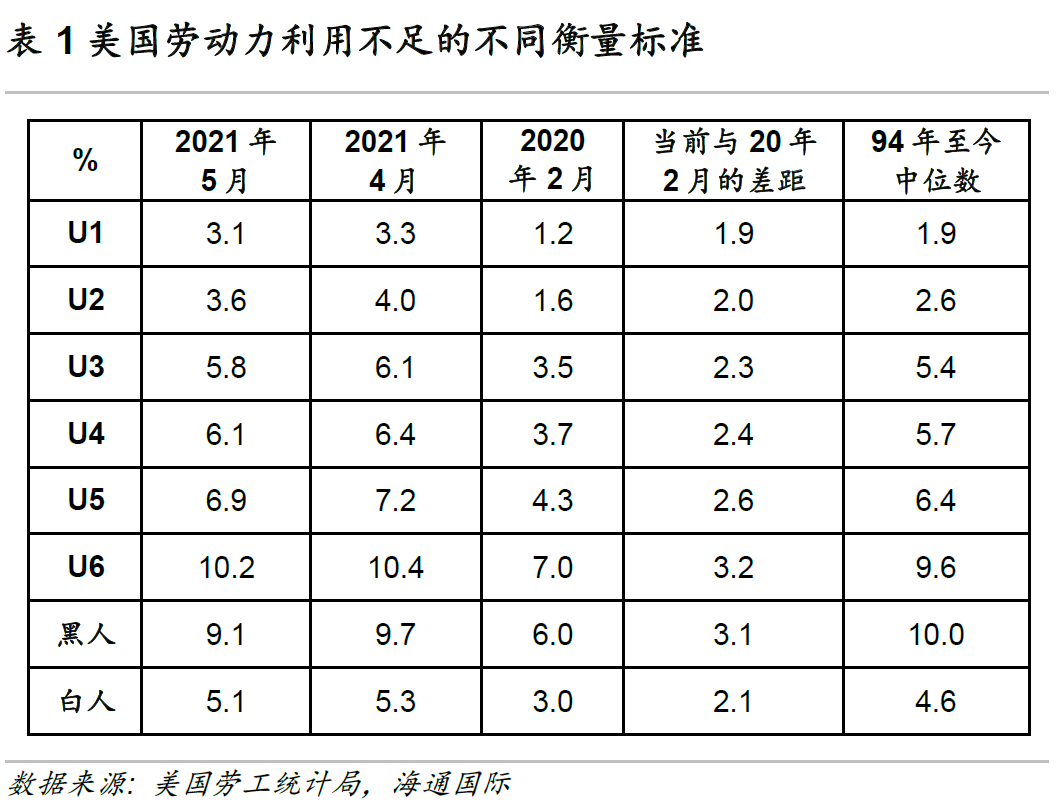

目前,一些其他口径的失业率数据高于官方数据的5.8%,或显著高于疫情前的水平(表1)。其中有些数据衡量的是不同种类的疲软度,例如U-1失业率主要是把失业15周或以上的人纳入统计范围,是供给侧出现严重创伤的信号。另一个问题是错误分类,例如,如果大量劳动者被错误地排除在劳动力范围外,会导致总体失业率数据低估潜在劳动力供给的情况。U-6失业数据包括了“就业不足”(underemployed)和“不积极寻找工作”(discouraged)等可能成为额外劳动力来源的群体,在经济扩张的情况下,他们会成为抑制工资上涨的因素。

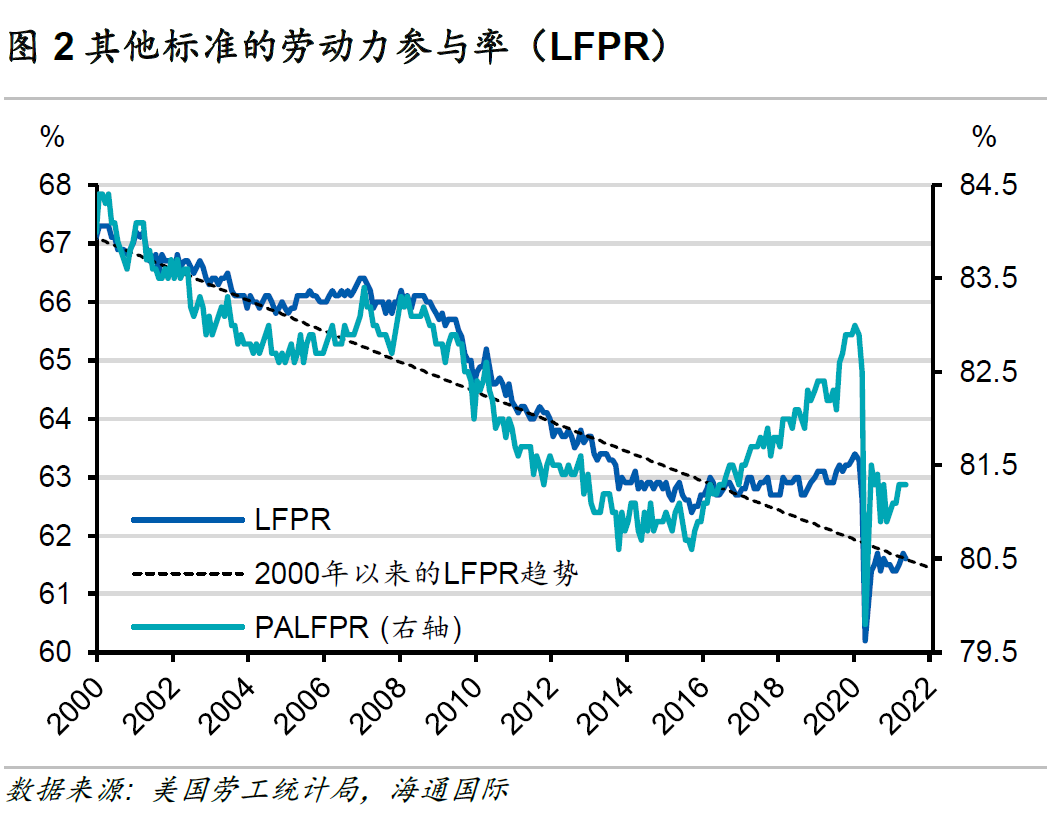

总体失业率的最后一个问题是它对结构性趋势的敏感性。新冠疫情最初的冲击造成了历史上劳动力参与率的最大降幅,且至今尚未完全恢复(图2)。圣路易斯联储主席詹姆斯·布拉德认为劳动力参与率已重新回到自2000年峰值开始的长期下降趋势中(图2)。如果他所言正确,那么最大就业率将很快实现(目前联邦公开市场委员会FOMC对长期失业率的中值预测为4%)。

然而,对劳动力参与率会维持下行趋势的预测意味着,2015-2020年期间,耶伦领导的美联储努力使经济繁荣、并将利率长期维持低位(且仍未达到其通胀目标)带来的劳动参与率上行的现象不会重现。那时,黄金年龄段(25-54岁)的劳工被强劲的劳动力市场所吸引,重新回到就业市场,抑制了工资上涨的压力和老龄化对劳动力参与率的影响。今天,如果我们将长期劳动力参与率保持在2020年2月的水平不变,那么当前的失业率实际上更接近9%。

更具包容性的美联储所看到的是更严重的经济疲软

美联储从2015-20年吸取的主要教训是:1)某些群体往往会在整个市场周期的后期阶段才获得就业机会,而此时劳动力市场已经过热;2)延长宽松货币政策周期并没有导致通胀上升或加速。

自上一个紧缩周期以来,美联储本身也发生了变化。2019年的货币框架审查提出了对不同社会群体在劳动力市场的就业不平等的关注。这导致美联储将其最大就业任务重新定义为“一个基础广泛和具有包容性的目标”。当前政策旨在弥补就业最大化的不足,而不是对称地针对所有偏离现象。换言之,只要不会引起个人消费开支的通胀和通胀预期永久性提高,美联储就不会像以往那样太担心就业率过高。

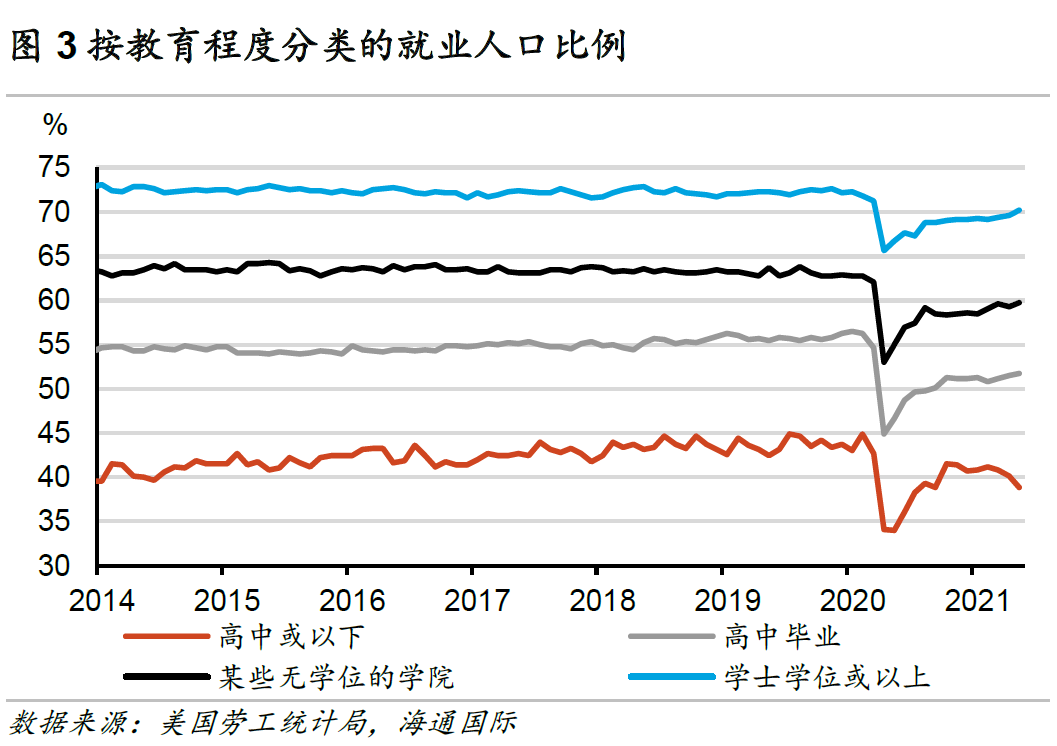

一个经常被提及但监测不足的数据是就业/人口比率(E/P),计算方法为就业人数除以工作年龄人口(而不是劳动力,因而避免了劳动参与率变化造成的失真)。在新冠疫情之前,黄金年龄段(25-54岁)的就业/人口比率是缓慢上升的,随后在两个月内从80.4%暴跌至69.6%,为20世纪60年代以来的最低水平。该数据现已回升至77.1%,但并不是均衡的改善:教育程度最高和最低的群体之间的就业/人口比率差距最近再次扩大(图3)。在此类更广泛和更具包容性的劳动力市场指标的差距消失之前,FOMC可能会继续认为其充分就业的使命没有完成。

美联储仍能从举棋不定中获益

如果危机前的劳动力市场指标的峰值——且不说趋势增长所显示的水平——实际上只是海市蜃楼且无法再次达到,那么很可能出现政策错误。若劳动力缺口不是暂时的而是更持久的,就说明经济已取得了“实质性进展”,也说明FOMC的政策行动已经或即将滞后。

一个理想的情况实际上可能是较慢的、不那么“V型”的复苏,这将给央行和金融市场更多时间(和数据点)来判断复苏是否有实质性和可持续的进展。然而,参与率等劳动力市场指标的下降最初是由社交隔离措施造成的。随着疫苗接种率的提高和社交隔离限制的放宽,经济复苏的进程会进一步加快。较慢的经济复苏进程也不利于减少社会的不平等现象。

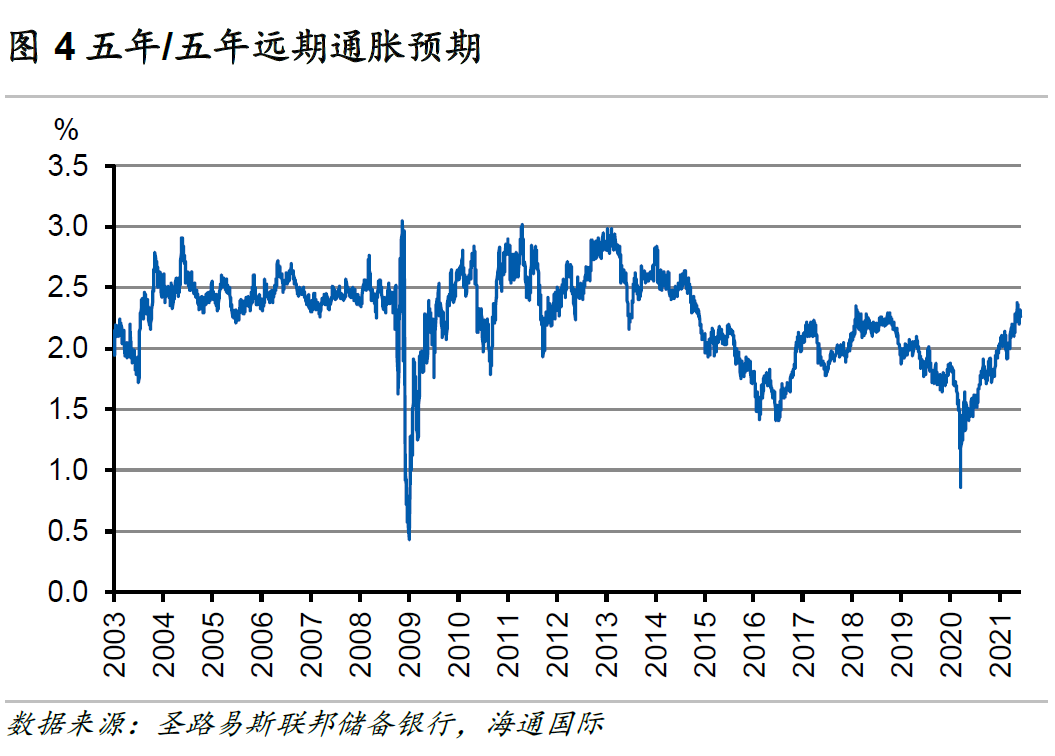

一些人可能担心央行会回到20世纪70年代,当时试图追求结构性上更高的增长率或更低的失业率而导致高而动荡的通胀。尽管市场通胀预期在过去几个月有所上升,但仍处于历史低位(图4)。这表明,即便通胀真的更高更持久的话,市场仍然相信美联储将有能力控制住通胀。这种可信度令FOMC能够更长时间保持宽松的货币政策,以推动劳动力市场更强劲、更持久地复苏。

本文选编自“海通国际宏观研究”,作者:朱日平;智通财经编辑:李均柃