2020年因新冠疫情影响,“宅经济”发展超出预期,2020年下半年以来显示面板市场需求持续回暖。同时由于上游材料驱动IC、玻璃基板和偏光片等物料供应紧张,面板价格持续上升,带动2020年面板产业出现先抑后扬的发展格局。2020年全球主要面板厂营收总额约为1,200亿美元,同比增长6%。

从区域分布来看,受益于国内疫情控制得力,国内几大面板厂总营收约389亿美元,同比增长18%,约占全球面板厂总营收的32%,相较2019年增长了3%,在全球面板营收市场份额占比进一步扩大;韩国面板企业和日本面板企业2020年营收分别占全球面板厂营收的39%和13%,相较2019年占比各降低2%;2020年中国台湾面板企业营收占比16%,相比2019年增加1%。

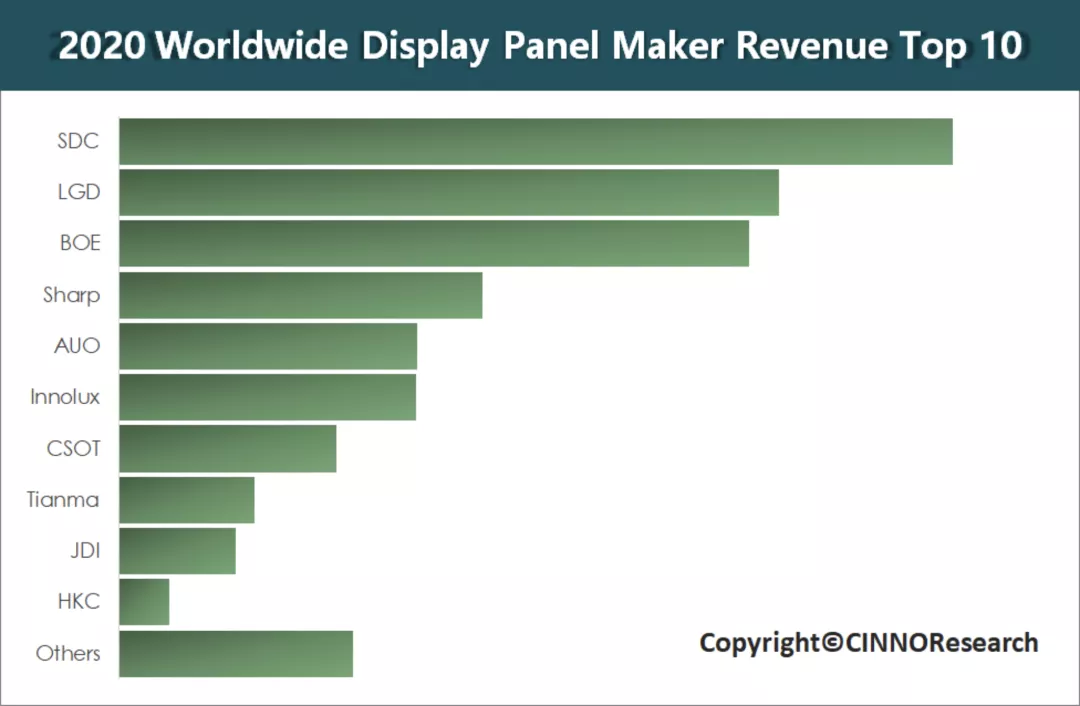

从各面板厂营收数据来看,韩国三星显示SDC、乐金显示LGD和中国京东方(000725.SZ)BOE营收占据全球前三名,日本Sharp、中国台湾友达、群创和中国大陆TCL(01070,000100.SZ)华星、天马(603688.SH)营收占据全球第四至第八位,前八大面板厂营收总额约占全球面板厂营收的90%。

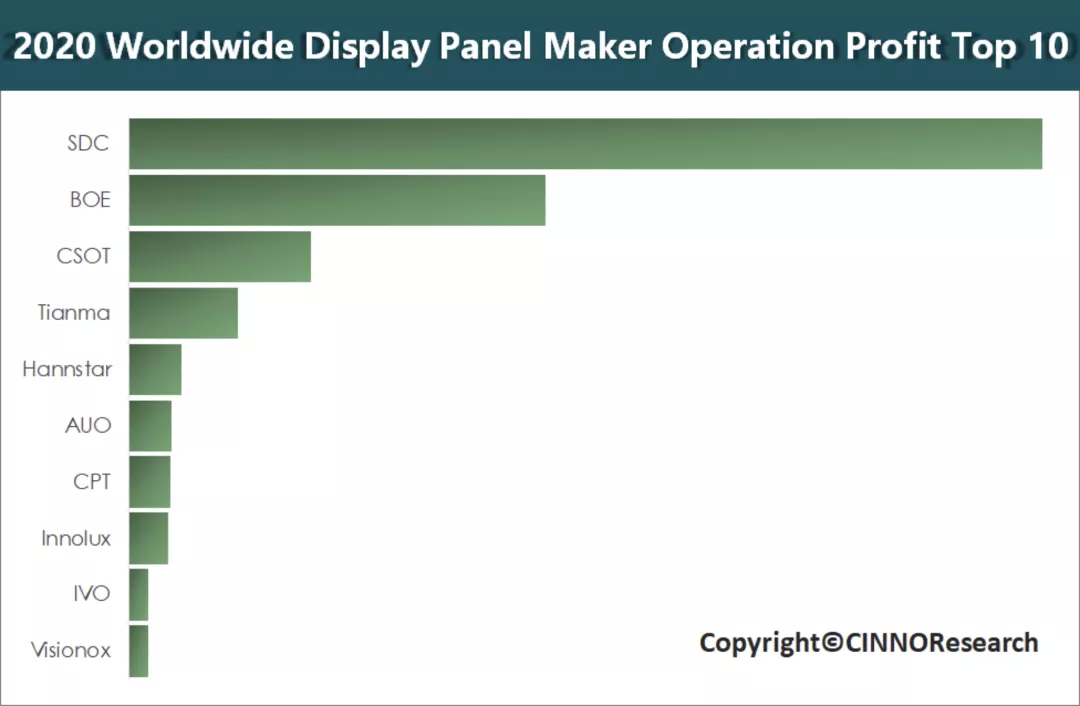

国内面板企业龙头京东方BOE和TCL华星在2020年不仅营收表现亮眼,营业利润在全球面板企业中也是名列前茅。京东方BOE 2020年营业利润约9亿美元,与2019年相比,实现13.6倍大幅成长,是国内创造营业利润最高的面板企业,在全球面板企业营业利润中排名第二,仅次于三星显示SDC。2020年京东方LCD智能手机、平板电脑、笔记本电脑、显示器、电视五大产品显示屏出货量和销售面积市占率稳居全球第一。

TCL 华星2020年营业利润约4亿美元,同比大增181.8%,经营效率业内领先,在全球面板企业营业利润中排名第三。随着苏州t10完成交割以及深圳t7产能爬坡,至2021年年底大尺寸产能面积增长50%,叠加面板价格的持续走高,有望迎来业务的进一步扩张。而天马通过专注中小尺寸面板,目前已是国内第三大面板供应商,2020年实现营业利润约2.3亿美元,同比增长59.0%,在全球面板企业营业利润中排名第四。

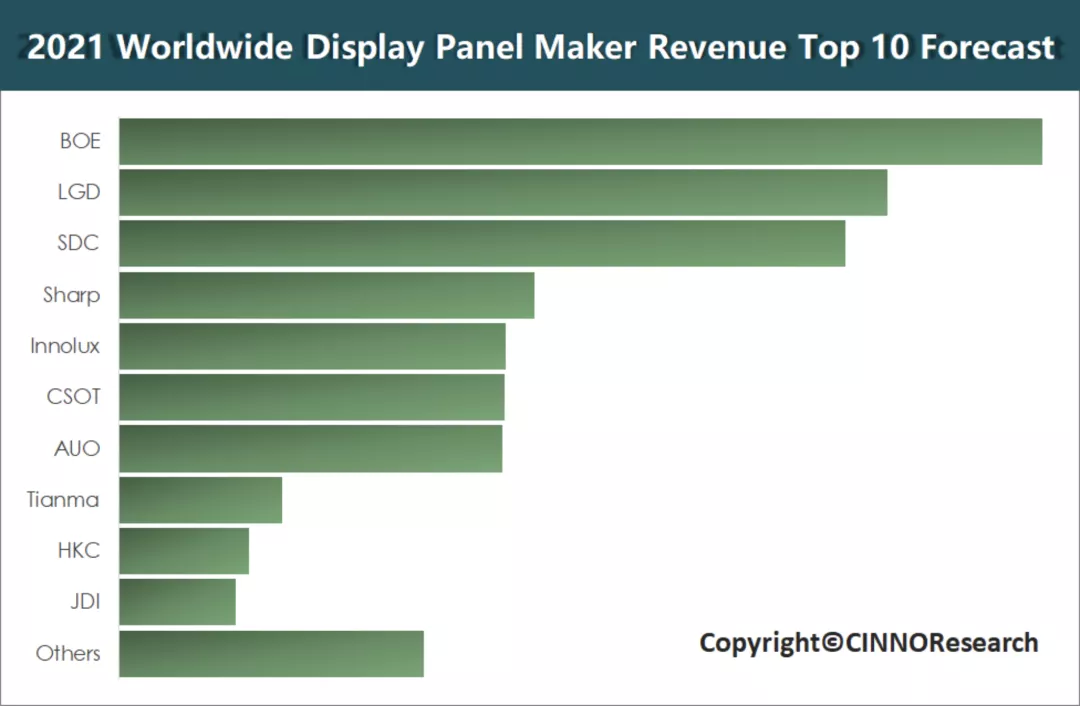

海外疫情影响仍然持续,在上游原材料紧缺和下游需求持续旺盛的供需状况下,2021年第一季度中国大陆和台湾主要面板厂营收仍保持大幅增长态势。结合面板市场价格走势和各面板厂稼动及出货状态,CINNO Research预测,2021年全球面板总销售额将有望突破1,500亿美元,达到创历史纪录的显示面板行业营收总额,同比增长幅度超过25%。

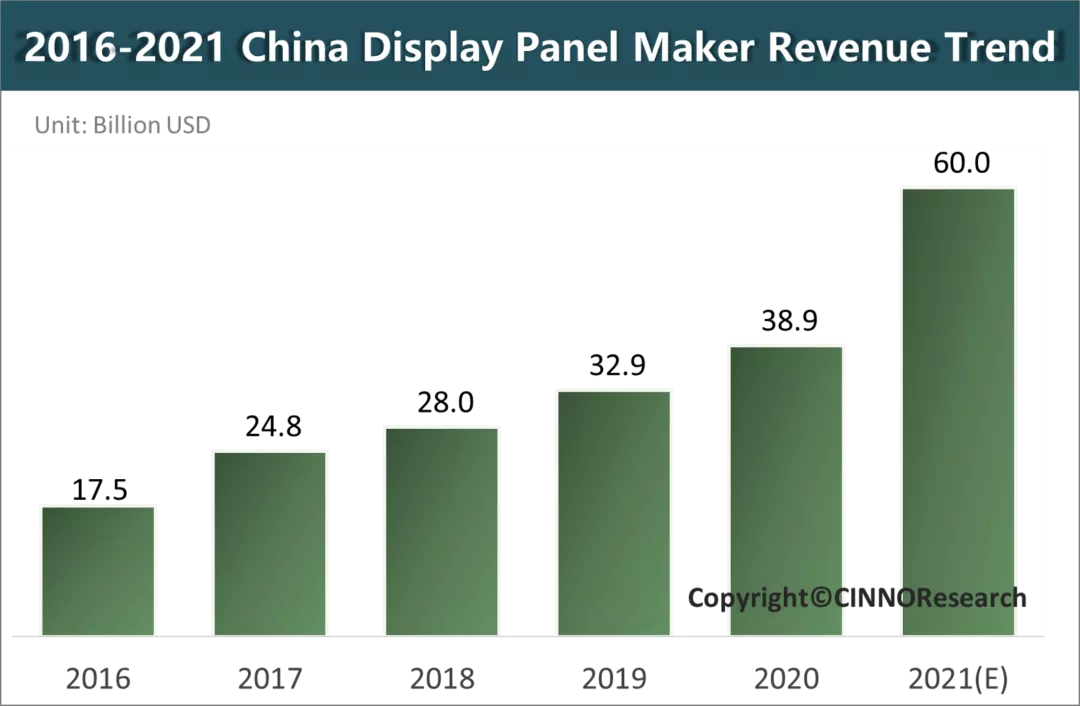

随着中国大陆新面板产线产能的逐步释放和新收购的面板产线资源优化,中国大陆面板厂的产能调配和技术优势将不断扩大,预计中国大陆面板制造商2021年全年销售额将达到600亿美元左右,约占全球主要面板厂总营收的40%,相较2020年的份额增长8个百分点。届时京东方BOE 2021年销售额有望超过两家韩国面板厂,位列全球第一。

结合2021年营收预测数据,2016-2021年中国大陆面板厂总体产值逐年增加,营收年复合增长率达到36%,真正实现高速发展。

本文选编自“CINNO”,作者:CINNO;智通财经编辑:魏昊铭。