核心要点

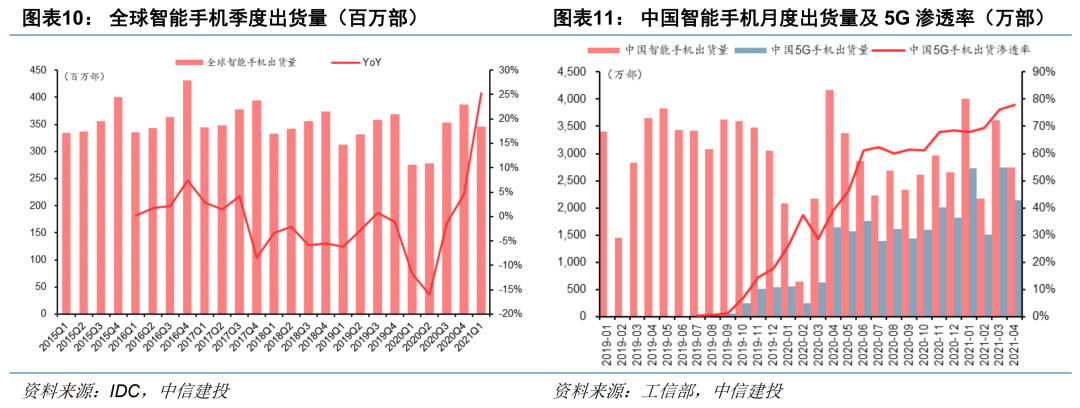

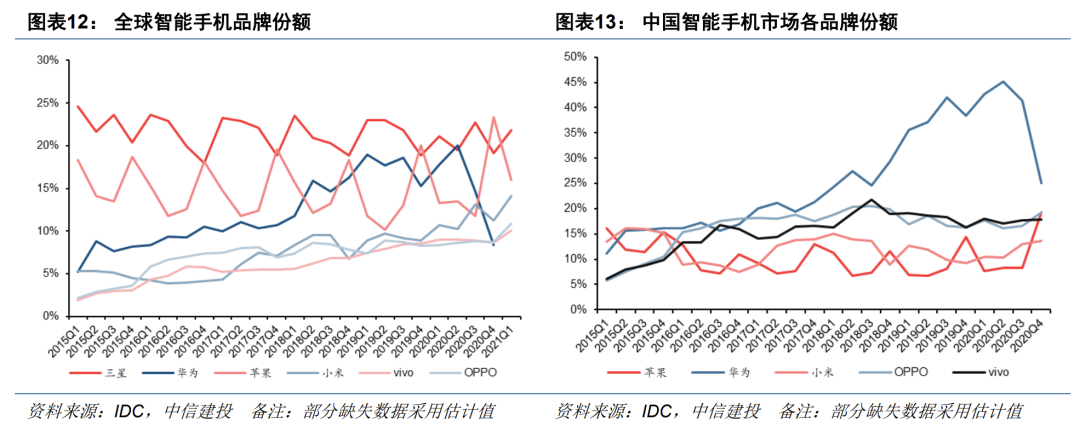

消费电子:iPhone13拉货潮启动,三季度提振供应链业绩

苹果新机iPhone13系列预计于9月中旬发布,恢复至正常发布节奏。苹果目前新机拉货动能强劲,对于下一代新机销售信心较高。目前台积电已开始为苹果生产A15处理器,其他零组件的拉货力度也将从二季度末到三季度初逐渐升温。

预计iPhone 13将继续延续良好销售表现,新机采用5纳米A15芯片,屏幕升级高刷功能,摄像头中自动对焦、Sensor Shift等功能将渗透至全系列,前置刘海缩小,毫米波机型比例提升。目前三季度新机拉货力度大幅高于去年同期,随着美国下半年疫情缓解、民众购买力爆发,iPhone 13销售需求可期。

IDC预测2021年全球智能手机出货量预计将达到13.8亿部,同比增长7.7%,2022年增长趋势延续,出货量达14.3亿部。国内618本周已开始预热,各安卓厂商新机上市数量较多,我们预期三季度手机市场将会从二季度的疲弱中得到恢复,iPhone 13的拉货潮也将提振上游消费电子产业链的业绩。消费电子板块具备良好业绩弹性与投资性价比。建议关注:5G、VR/AR、苹果产业链。

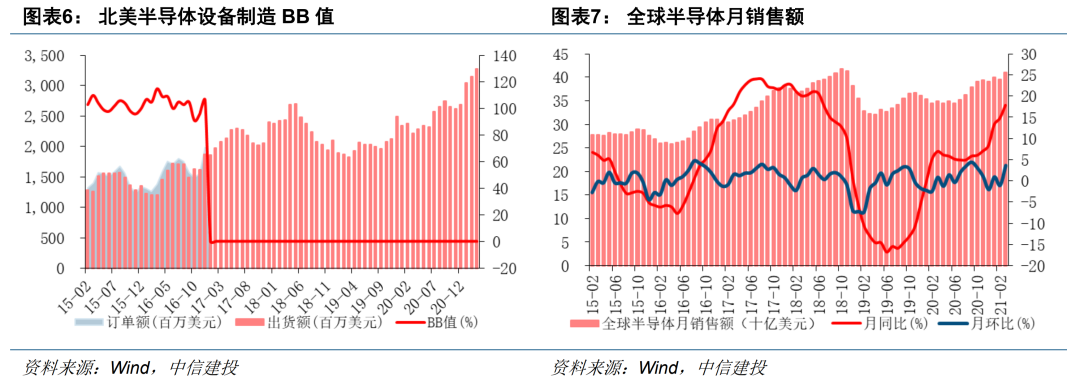

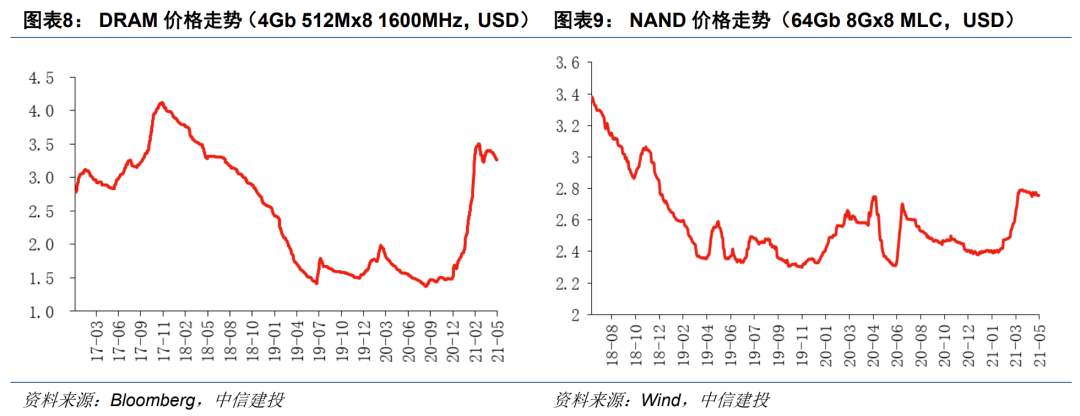

半导体:芯片短缺影响由2B传导至2C,行业高景气持续发酵

半导体缺货潮持续延续,从2B蔓延至2C,我们认为多个电子产业的半导体需求旺盛,供需失衡的局面将延续。本轮芯片供需失衡的态势由2B传导至2C,厂商势必优先考虑利润率较高的产品。例如,AMD优先出货旗舰级CPU而非低端型号。

缺货带来的行业高景气显著增厚全球半导体厂商的盈利规模。近日,IC Insights发布了2021年第一季度全球前15大半导体公司的表现情况,数据显示全球前15的半导体厂商在第一季度营收达到1018.63亿美元,同比增长21%。半导体行业已在5G、AIoT、新能源汽车等需求驱动下进入高增长通道,需求释放在短时间内难以完成,因而供需失衡的解决关键便落在了供应端。全球半导体行业为了因应当前芯片供应缺口纷纷扩产。SEMI 5月的报告显示,2024年全球8吋晶圆厂的产能有望较2020年提升17%,达到每月660万片的历史新高。然而,产能增加无法一蹴而就。笔电厂商宏碁表示,PC元件缺货,半导体产能紧张,新产能开出至少要8个月,到第四季度产能都难以满足需求,缺料缓解或要到2022年第一季度。我们认为半导体板块高景气度将继续维持,全球芯片市场供需失衡的情况可能会持续到2022年,相关设备、材料、晶圆供应商等供应链也会受惠。

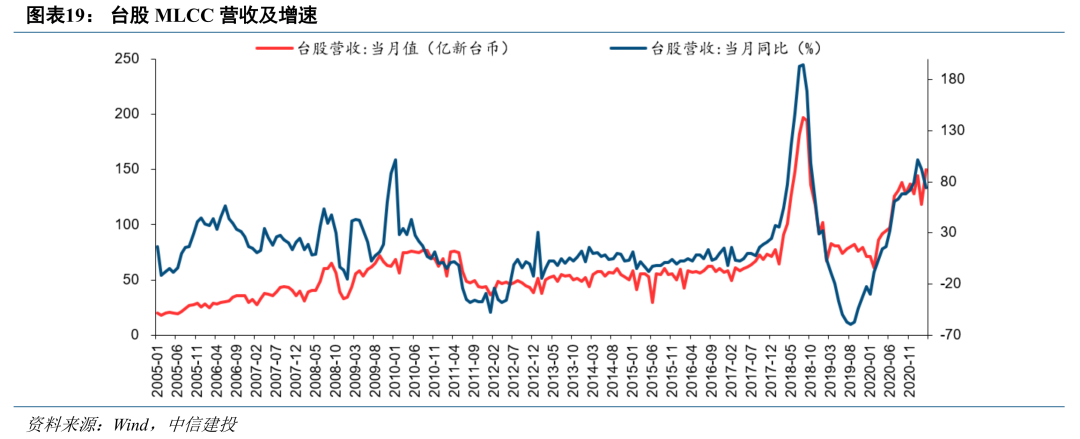

被动元件:2025年MLCC需求有望突破6万亿颗,利好三环、风华、天利等

近日,市调机构富士总研预测2021年各尺寸MLCC市场规模将达5.25万亿颗,预估2025年需求有望突破6万亿颗,其中0201尺寸MLCC因广泛应用于智能手机,需求量有望从2021年的18亿颗,增长至2025年的95亿颗,符合增速达56.6%;0402是手机、NB、平板的通用元件,需求量有望从2021年的4600亿颗,增长至2025年的7000亿颗,符合增速为11.1%,仅次于0201;0603的年符合增速达5.58%。国内MLCC公司中,天利控股主攻小尺寸MLCC,0201占比约70%,0402占比约15%,可量产01005;风华可生产01005-2220以上全尺寸的MLCC;三环主要做中大尺寸MLCC,比如0603/104、0805/105、1206/106等规格,持续看好。

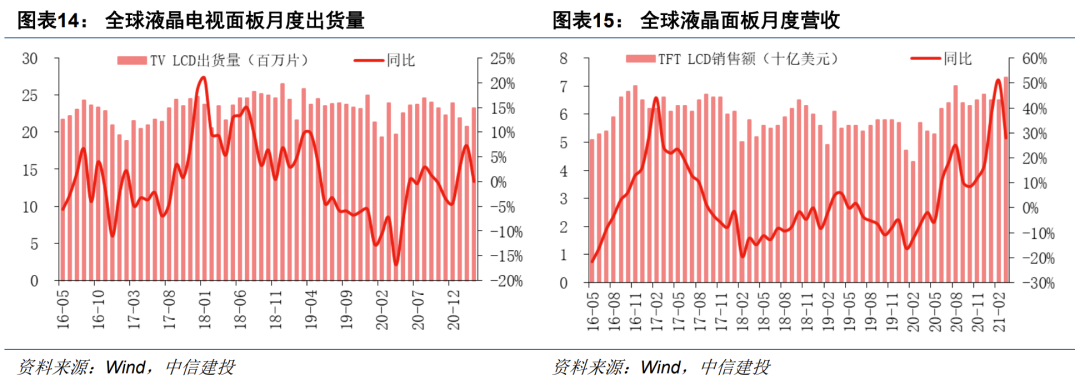

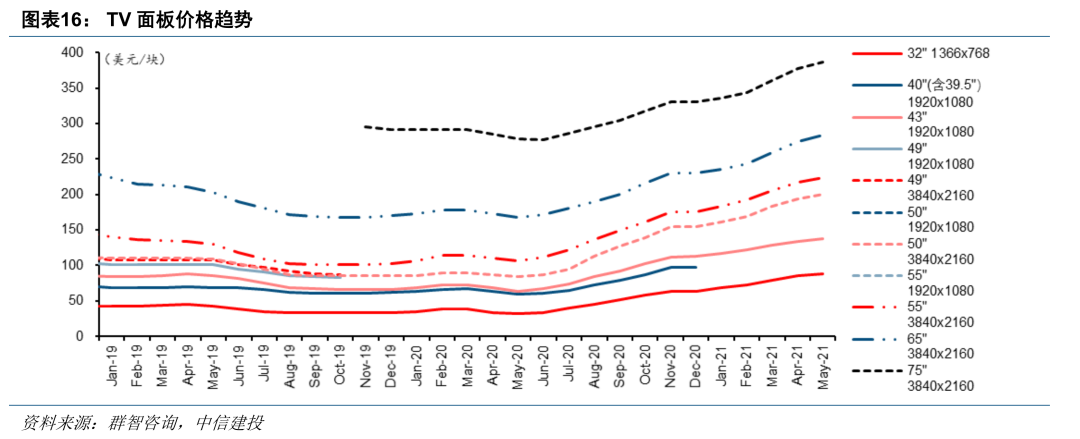

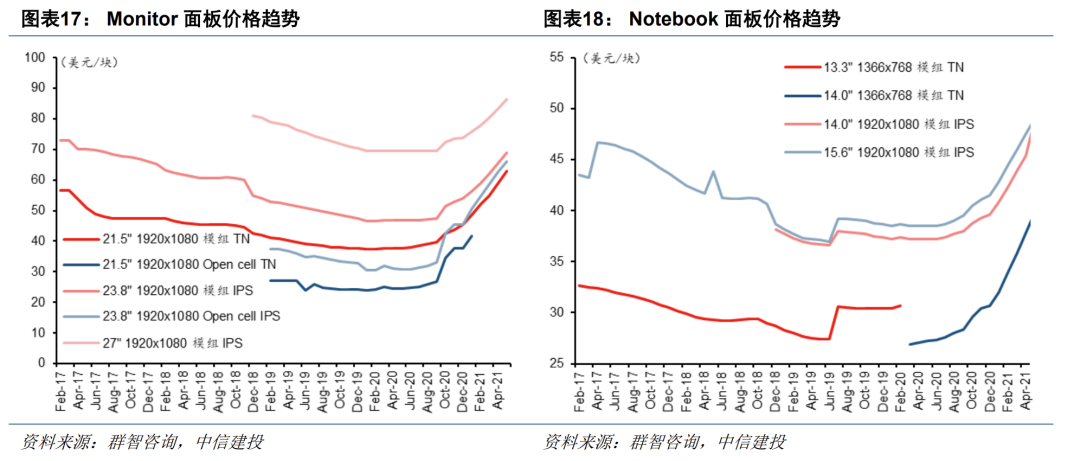

面板:大尺寸面板持续上涨,小尺寸供应趋于平衡

全球LCDTV面板,小尺寸供应趋于平衡,而大尺寸依然紧缺。5月LCD TV面板价格上涨趋势分化,其中大尺寸维持较大涨幅,而中小尺寸价格涨幅明显收窄。32",预计5月价格涨幅收明显窄到2美金,6月将止涨回稳。39.5"~43",预计5月涨幅收窄至2美金,6月止涨回稳。50",预计5月价格维持约5美金的涨幅,6月涨幅收窄至3美金。55",供需偏紧,预计5月依然维持5美金以上的较大涨幅,6月涨幅收窄至4美金。Monitor面板方面,5月份面板价格涨幅同4月份持平,6月份部分低端高价规格涨幅收窄,带动均价涨幅呈缩小态势。21.5",预计5月~6月模组及OC价格上涨4美金。23.8",预计5月模组和OC价格上涨4美金,6月价格涨幅预计为3.5美金。27",供应紧张,预计5、6月价格涨幅不会收窄,模组价格保持上涨3美金。我们认为面板价格处于高位,投资机会明朗。

推荐标的

(圣邦股份(300661.SZ)、思瑞浦(688536.SH)、澜起科技(688008.SH)、晶晨股份(688099.SH)、韦尔股份(603501.SH)、兆易创新(603986.SH)、卓胜微(300782.SZ)),消费电子(歌尔股份(002241.SZ)、立讯精密(002475.SZ)、鹏鼎控股(002475.SZ)、蓝思科技(300433.SZ)、长盈精密(300115.SZ)、光峰科技(688007.SH)),被动元件(顺络电子(002138.SZ)、三环集团(300408.SZ)、风华高科(000636.SZ)),设备(华峰测控(688200.SH)、中微公司(688012.SH)),面板(TCL科技(000100.SZ))。

风险提示

中美贸易/科技摩擦升级风险;5G应用创新不及预期;元件缺货造成终端出货不及预期;原材料成本上涨风险。

上周行情回顾

本文选编自“中信建投证券研究”,作者:中信建投电子团队;智通财经编辑:魏昊铭。