观点

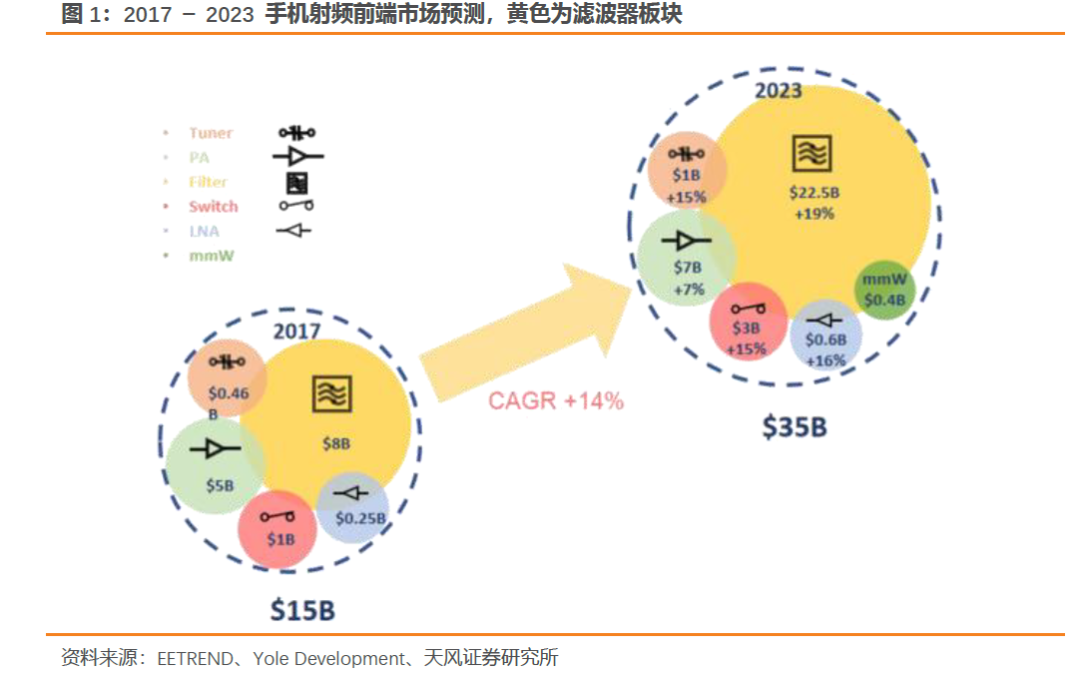

5G时代来临,引领射频滤波器市场需求高速起量。随着5G通信的大力发展,以及物联网接入设备和其他近场连接方式的增加,手机射频前端市场将从2017年的150亿美元增长到2023年的350亿美元,年复合增长率达14%。细分市场中,滤波器占最大市场份额且未来发展速度超过射频前端市场均值,市场从2017年的80亿美元预计增长到2023年的225亿美元,年复合增长率高达19%。

顺应手机轻薄化与5G时代需求推动FBAR滤波器成为必然趋势。由于智能手机内部空间有限,滤波器需求增长不能简单通过数量增加来实现,而要进一步提高滤波器集成度。因此,滤波器的小型化和高度集成化对厂商的工艺和技术提出更高要求。SAW器件由于其低廉的价格和优异性能在第二代通信系统GSM中占据了绝对统治地位。但是随着移动通信步入GHz频段,SAW由于本身工作频段较低等原因限制其进一步应用和发展。FBAR滤波器则适应更高频段的应用需求、工作频率可高达10GHz、能承受更大的功率、具有更高可靠性和Q值,且对温度变化敏感度低,适合高频率、大带宽要求的5G通信。

看好本土公司前瞻布局射频前端滤波器核心技术,在5G持续落地以及国产替代逻辑推动下的成长动能。目前射频滤波器芯片市场主要被美日巨头垄断,本土自给率较低。实现FBAR滤波器等核心技术的国产替代和产业化意义重大。看好“5G+国产替代”机遇下掘金前端射频大赛道,通过自主研发与技术引入等手段持续提升产品竞争力的相关公司。

(1)东方银星前瞻布局投资武汉敏声以无线射频前端FBAR滤波器为主力产品,开发针对给手机、手机基站、WiFi、物联移动无线终端产品的多样化滤波器,其指标达到国际领先水平可实现完全自主可控芯片生产,力争成为中国本土生产的第一大滤波器供应商。

(2)卓胜微持续研发投入, 透过定增布局高端滤波器芯片和模组产业化项目,不断升级和开发更具竞争力的产品,从设计研发、晶圆制造到封装测试的所有环节,形成射频滤波器和射频模组的工艺技术能力和规模化量产能力,将会使公司进一步完善产业化布局。

(3)艾为电子顺应射频器件模组化趋势持续投入研发,丰富公司产品体系,带动经营业务规模不断扩大,提升公司核心竞争力。开展5G 射频器件研发和产业化项目,包括射频开关、前端模组 FEM(开关、LNA 的二合一,或开关、LNA、滤波器三合一)在内的 5G 射频器件及 4G 射频前端模组产品的研发及产业化。

建议关注:

射频前端:卓胜微/东方银星/艾为电子(即将上市)

半导体设备材料:雅克科技/北方华创/中微公司/盛美半导体/精测电子/华峰测控/长川科技/鼎龙股份

半导体制造:中芯国际(00981)/华虹半导体(01347)/闻泰科技/晶合集成/华润微/士兰微

半导体设计:紫光国微/兆易创新/中颖电子/芯海科技/韦尔股份/卓胜微/圣邦股份

风险提示:下游智能手机市场出货量不及预期、国际贸易摩擦持续、半导体行业硅周期的风险、高端技术人才相对缺乏

正文

1.5G时代来临引领射频滤波器市场需求高速起量

5G时代来临引领射频前端芯片市场需求高速起量。工信部4月19日提出,我国初步建成全球最大规模的5G移动网络,5G手机终端连接数达2.6亿,网速较5年前增长约7倍。射频前端(RFFE, Radio Frequency Front-End)芯片是实现手机及各类移动终端通信功能的核心元器件。据Yole预测,随着移动手机从2G,3G,4G,发展到今天的5G,手机射频前端市场将从2017年的150亿美元增长到2023年的350亿美元,迎来14%的高速增长。

射频前端细分市场中,核心器件滤波器占最大市场份额,从2017年的80亿美元预计增长到2023年的225亿美元,年复合增长率达19%,增速高于总体前端射频市场。滤波器是移动通信设备射频前端模块中不可或缺的重要部件之一。终端设备的天线会接收来自自由空间的各种频率的电磁波信号,而滤波器的主要功能是对频率进行选择,即保留信号中的需要的频率分量,同时抑制或反射信号中不需要的频率分量。

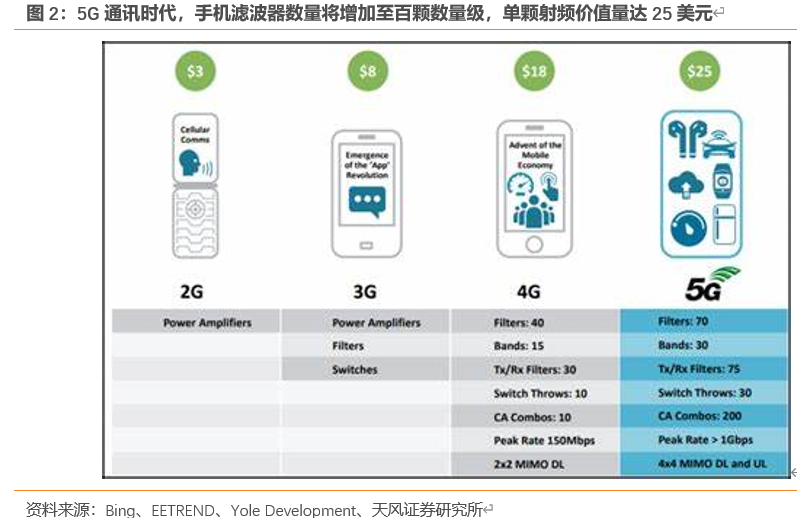

作为射频前端模块中的重要组成部分,随着5G时代的到来,滤波器的数量需求增长显著达到4G时代的2-3倍。随着5G通讯的大力发展,以及物联网接入设备和其他近场连接方式的增加,射频滤波器市场的将获得空前的发展空间。当前智能手机仍是滤波器的消费蓝海(约占市场的8 0 %),且由于消费者对高质量通信的依赖,5G手机的消费市场将拥有更广阔的消费前景。据统计,要实现2G +3G + 4G +5G全球通,可能需要支持90多个频段,而一个频段通常需要两个滤波器,这也意味着一部5G手机可能需要上百个滤波器。目前,一款4G手机需要用到的滤波器数量仅为30多个,5G时期全球射频滤波器市场空间将达到4G时期的2~3倍。而价格方面,4G时代单部手机射频器件价值平均在7.5美金,5G通讯对射频器件的尺寸、频率、带宽提出了更高要求。

1.1. 顺应手机高性能轻薄化需求使FBAR滤波器成为必然发展趋势

顺应手机轻薄化的趋势,由于智能手机内部空间有限,滤波器需求的增长不能简单通过数量的增加来实现,而是要进一步提高滤波器的集成度。因此,滤波器的小型化和高度集成化对滤波器厂商的工艺和技术提出更高要求。

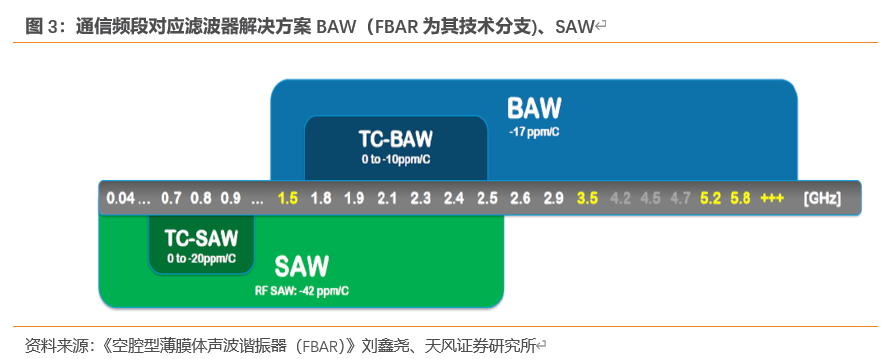

采用薄膜体声波FBAR(thin Film Bulk Acoustic Resonators)滤波器有体积小、干扰少等无可替代的优势。FBAR是体声波(BAW)滤波器的薄膜化和微机电系统(MEMS)化技术分支,采用硅材料作衬底,结合微电子机械系统(MEMS)技术和薄膜技术而制成,是利用在频率元件晶体腔体内部传播的声波来实现滤波的一类滤波器。FBAR的工作频率可高达10GHz,能承受更大的功率,具有更高的可靠性和Q值,且对温度变化的敏感度低,适合高频率、大带宽要求的5G通信。

移动通信步入GHz频段,原有优势的SAW因工作频段较低限制未来发展,FBAR成为新焦点。在移动通信系统中,SAW器件由于其低廉的价格和优异的性能在第二代通信系统GSM中占据了绝对的统治地位。但是随着移动通信步入GHz频段,SAW滤波器由于其本身工作频段较低等原因限制了其进一步的应用和发展。FBAR滤波器则适应更高频段的应用需求。

下表是目前主流的三种滤波器:FBAR滤波器、介质滤波器、声表滤波器的性能对比,FBAR几乎所有指标都优于其它两种类型。可以看出FBAR工作在500MHz-10GHz频段,带外抑制度可达50dB,Q值可以达到1000,尺寸最小等。

1.2看好本土公司前瞻布局,在5G持续落地以及国产替代逻辑推动下的成长动能

目前射频滤波器芯片市场主要被Broadcom、Skyworks、Qorvo、村田等美日国际巨头垄断,国内自给率较低。实现FBAR滤波器等相关核心技术的国产替代和产业化意义重大。

我们看好前瞻布局射频滤波器芯片相关公司,在5G持续落地以及国产替代逻辑推动下实现高成长:

(1)东方银星前瞻布局投资3000万元认购武汉敏声新增注册资本,在5G机遇下掘金前端射频大赛道。敏声公司以无线射频前端FBAR滤波器为主力产品,其指标达到国际领先水平,发表专利80余篇,可实现完全自主可控芯片生产,或将成为中国本土生产的第一大滤波器供应商。在抢占国产化发展先机的背景下,随着公司滤波器产品不断在市场推广上进行突破,有望启动公司新一轮增长。

(2)卓胜微紧抓“5G+国产替代”机遇,公司前景持续看好:随着5G商业化的建设迎来增速的高峰,射频前端的未来需求不仅将迎来规模上的大幅提升,也将向多元化、多层次、高频化、高性能演进,产品结构从中低档向中高档跨进。目前,即使国内厂商在手机终端的高端滤波器以及5G通信基站射频器件的生产供应商仍与国际厂商有着较大的差距,但中美贸易摩擦加速了芯片国产化替代进程。公司大量投入资源,持续完善并推出新的5G射频前端产品,大力完善并推进模组产品市场化进程,结合优化设计方案、缩短产品设计和制造周期等方式,进一步完善公司在射频前端领域的产品布局。同时,公司瞄准相关市场,通过募资项目布局高端滤波器产品,有助于打破国外厂商在该领域的垄断,抢位高端滤波器国产化发展先机。

完善产品形态战略部署,实现分立到模组的衍生。公司持续研发投入,不断升级和开发更具竞争力的产品,2020年公司研发投入1.8亿,同比增长 32.43%。公司成功实现了从分立器件产品向射频模组产品的延伸,获得了客户的广泛认可,并持续拓展产品在品牌客户的深度和广度。此外2020年公司透过定增布局高端滤波器芯片和模组产业化项目,瞄准射频滤波器芯片和射频模组产品,从设计研发、晶圆制造到封装测试的所有环节,形成射频滤波器和射频模组的工艺技术能力和规模化量产能力,这也将会使公司进一步完善产业化布局。

(3)艾为电子透过高投入的研发和产业化持续提升产品竞争力,带动经营业务规模不断扩大,提升公司核心竞争力。公司开展5G 射频器件研发和产业化项目,包括射频用开关(包括 5G 射频开关、调谐天线开关 Tuner、天线 SRS 开关)、前端模组 FEM(开关、LNA 的二合一,或开关、LNA、滤波器三合一)在内的 5G 射频器件及 4G 射频前端模组产品的研发及产业化。我们看好公司抓住全球 5G 加速商用化的战略机遇,顺应射频器件模组化趋势,丰富公司产品体系,提高公司市场竞争力。

2.本土半导体设备材料板块受益于本土半导体制造扩产,有预期上修空间

设备材料国产化率未来有望持续提高。在中美贸易摩擦背景下,半导体全产业链国产替代的需求日益迫切,“原材料国产占比”的提高将为本土半导体企业提供周期以外的成长动能。考虑到目前大部分A股半导公司所处产业环节国产替代率仍低,预计“国产替代”仍是A股半导体未来几年的主线逻辑,从下游到上游,沿着设计-封测-制造-设备材料-设备零部件,国产替代逐步推进,本土半导体企业成长潜力较大。

制造板块的加速扩张,叠加国产化率提高,我们判断半导体设备材料板块有预期上修空间。当前时间节点,短期来看半导体设备材料公司由于在手订单充裕,二/三季度业绩可期;长期来看,受益制造产能扩张及国产替代加速,半导体设备材料板块成长趋势明确。后摩尔时代,随着本土半导体制造板块融资扩产加速,设备材料板块有预期上修空间。

3. 行情与个股

看好市场上修全年预期。高景气度下,由于产品结构提升、涨价等因素影响,全年利润预期有望好于前期预测,景气度的持续性提供了持续上修预期的动力。站在二季度的时点,随着全球半导体需求持续高涨,供给受到扩产周期的约束在年内难以大规模释放,供不应求的格局有望至少持续到年底,市场有望随着景气度的持续进一步上修半导体板块全年业绩预期 ,进而带来相关股票的机会。

半导体制造:一季度制造产能紧缺,未来5年持续扩产,彰显成长性。涨价+UTR提升+产品结构优化,一季度半导体制造板块毛利率环比提升。中芯华虹扩产趋势明确,晶圆代工成为中美博弈焦点,未来5年有望持续扩产。大陆晶圆代工供需缺口大,战略性看多本土晶圆代工资产。建议关注:中芯国际/华虹半导体/晶合集成/闻泰科技/华润微/士兰微

IC设计:一季度淡季不淡,关注产品迭代,看好新产品新应用穿越周期。一季度淡季不淡,IC设计板块收入同比增70%,毛利率和净利率环比均有提高。我们看好缺货涨价在二季度的持续性。关注产品迭代,看好新产品新应用穿越周期。建议关注:紫光国微/兆易创新/中颖电子/芯海科技/韦尔股份/卓胜微/圣邦股份

半导体设备材料:成长趋势明确,受益制造产能扩张及国产替代加速。一季度A股半导体设备材料板块收入增速环比提至68%,材料板块毛利率提升,设备板块费用率下降,设备材料归母净利率均环比提高。芯片短缺加速了产能扩张速度,未来两年全球设备销售额增长趋势明确,国产替代大趋势下,A股半导体设备材料成长潜力较大。建议关注:雅克科技/北方华创/中微公司/盛美半导体/精测电子/华峰测控/长川科技/鼎龙股份

本文选编自“科技伊甸园”,作者:天风电子潘暕团队;智通财经编辑:庄礼佳。