本文来自“艾瑞咨询”,原标题为《5G时代|2021年中国通信企业变革研究报告》,文中观点不代表智通财经观点。

核心摘要:

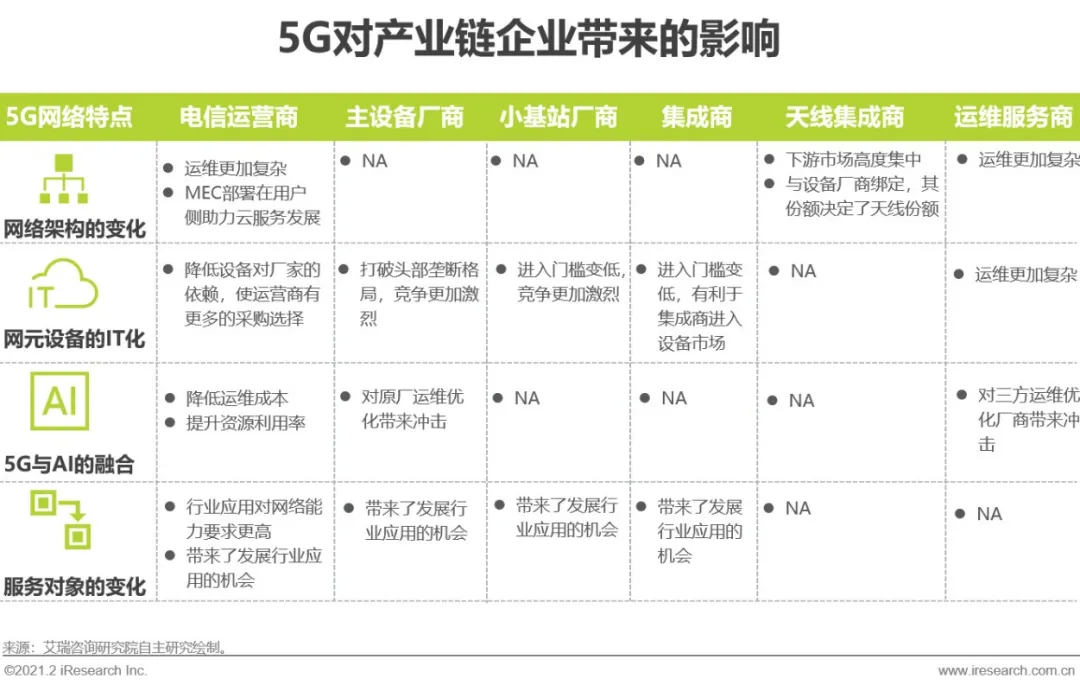

相较于4G,5G在网络架构、实现方式、运维及服务对象方面均发生了变化。在网络架构方面, 5G射频与天线紧耦合,核心网下沉至更靠近用户侧;在实现方式方面,5G核心网已实现IT化,基站IT化正在研究,近几年可商用;在运维方面,智能运维将代替人工,成为主流;在服务对象方面,行业客户成为5G网络的重点服务对象,营收增长的新动力。5G的变化为产业链上下游企业带来机遇的同时,也带来了极大的挑战。产业链上下游企业基于主营业务优势切入5G行业应用。对于电信运营商来说,5G时代,发力边缘云及行业应用解决方案业务正当时。对于主设备厂商来说,基站的IT化使市场竞争变得更加激烈,凭借通信领域的积累,发展行业解决方案具备优势。对于IT设备厂商来说,基站的IT化为其带来进入通信领域的机会。对于基站天线厂商来说,下游客户高度集中,竞争更加激烈,毛利率进一步降低。对于运维服务商来说,智能运维导致原运维市场萎缩严重,急需转型。

对于电信运营商、主设备厂商、IT设备厂商及专网厂商来说,需抓住5G行业应用发展机会,寻求增长新动能。对于运维与基站天线厂商来说,5G对其主营业务带来了较大的冲击,需尽快实现业务转型。在发展行业应用时,行业解决方案服务商需聚焦目标领域,布局上层应用,与互补企业形成战略合作。

本质:5G网络的“与众不同”

5G网络架构的变化

相较于4G,5G射频与天线紧耦合,核心网下沉至用户侧

相较于4G,5G网络无线侧与核心网侧架构均发生了变化。在无线侧,大规模天线的端口多,与射频单连接困难且损耗大。为解决该问题,5G将无源天线与射频拉远单元(RRU)融合,形成有源天线处理单元(AAU)。在核心网侧,为满足低时延的业务需求,核心网功能拆分为NGC与MEC两个单元,MEC下沉至用户侧,以降低端到端时延 。

5G设备逐渐IT化

5G核心网已实现IT化,基站IT化正在研究,近几年可商用

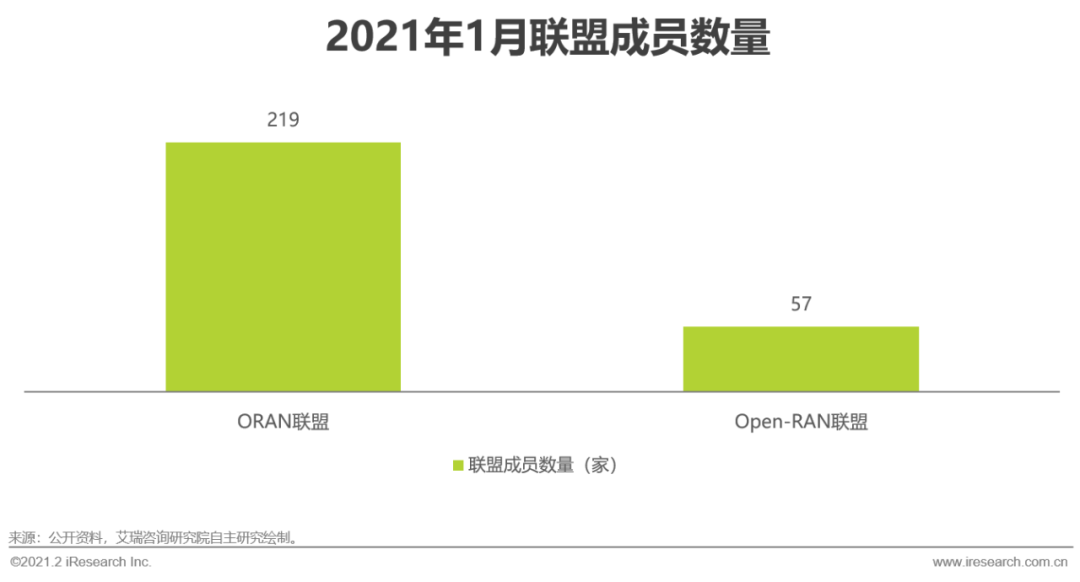

5G核心网与基站设备正向着IT化发展。目前5G核心网已经实现了IT化,基站的IT化尚处于研究阶段,距离商用至少还需要3年时间。相较于4G,5G核心网发生了颠覆性的变化。为实现5G网络的高性能及行业应用的发展需求,5G核心网基于云原生设计,使用x86通用通用服务器,采用NFV技术,实现了云化。因政治、技术及成本等因素,目前全球头部供应商及ICT厂商正在积极研究基站的IT化。目前主导基站IT化的联盟有ORAN与Open RAN。ORAN主要的成员以欧洲与亚洲的运营商为主,通信企业较多,互联网企业较少。Open RAN主要以美国的运营商与头部互联网企业为主。虽然当前基站的IT化存在一定的争议,但必将成为未来的发展趋势。

5G智能运维

AI在5G网管侧的应用相对成熟,部分应用已在现网中落地

5G网络的规模及多元化的应用场景为5G网络的部署与运营带来了极大的挑战。为提升5G网络的自动化、智能化水平,以降低5G网络部署、运维和优化成本,提高网络的资源利用效率,增强网络差异化、定制化服务能力以保障用户体验,5G网络引入AI势在必行。AI主要用于5G的网管侧与网元侧,前者主要是实现网管的自动化与智能化,以达到节能的目的,后者主要是实现核心网及基站的智能化,以保障用户的差异化网络体验。当前,AI在网管侧的应用相对成熟,部分应用已经在现网中实现了应用。AI在5G网元侧的应用尚处于研究阶段,距离商用还需要一段时间。整体来看,5G与AI的融合尚处于初级阶段,深度融合赋能业务发展还需要时间。

5G网络服务对象的变化

行业客户成为5G网络的重点服务对象,营收增长的新动力

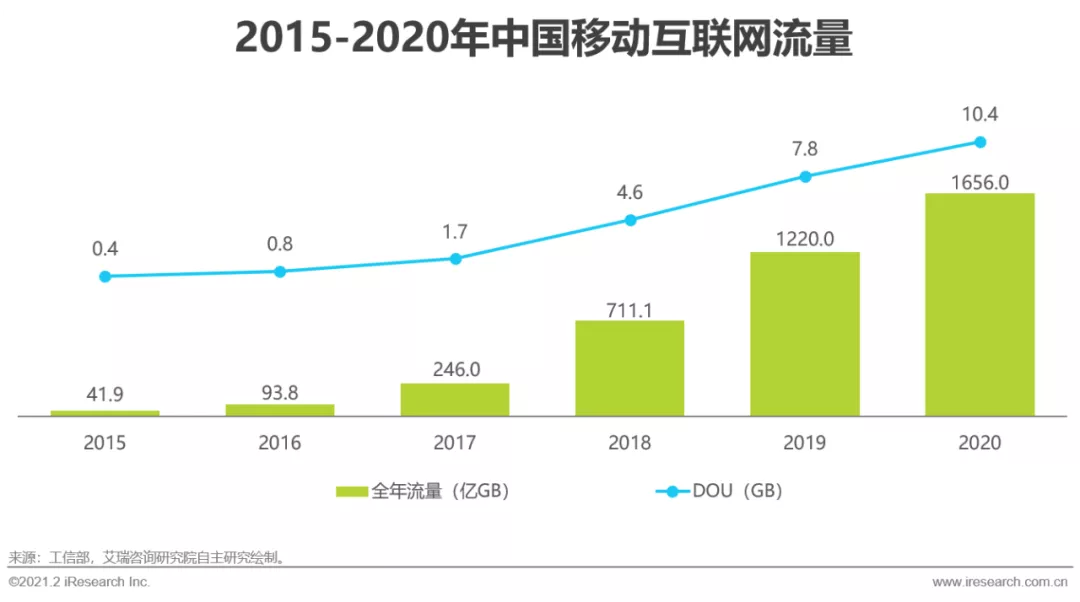

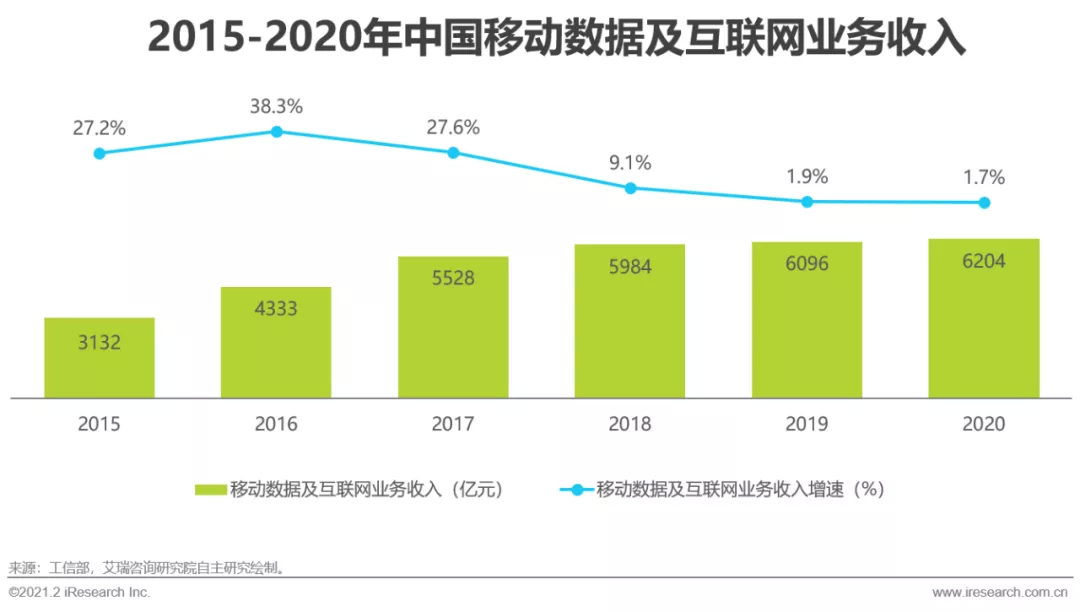

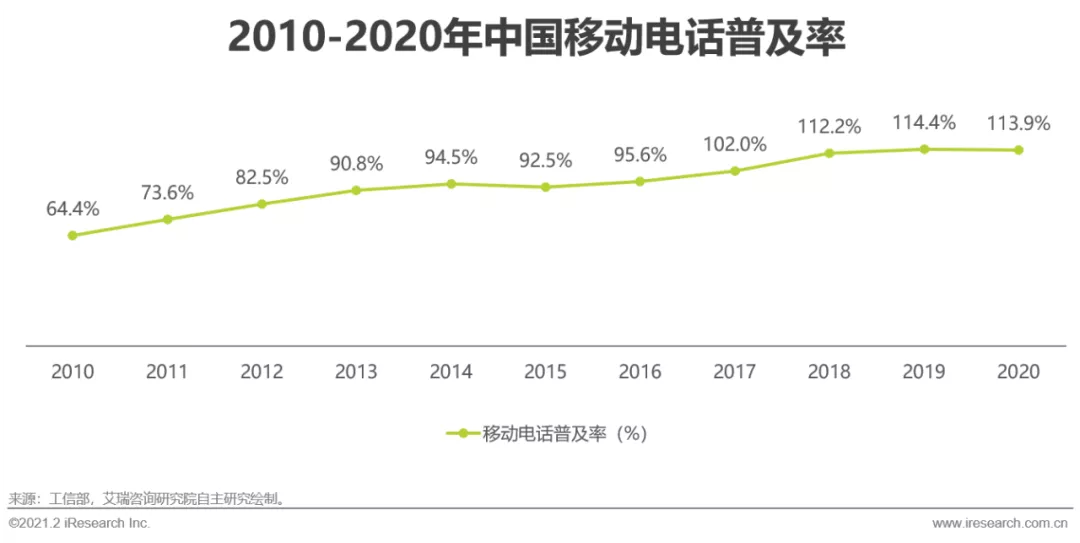

5G第一次将以人为中心的通信,扩展到了以人与物为中心的通信,从而实现了万物互联。5G网络大带宽,高可靠低时延及大连接的特性,能够支持智慧医疗、智慧能源、智慧交通及工业互联网等应用场景的发展,助力产业的数字化转型。5G网络的服务对象也将从C端用户扩展到行业用户。从移动用户数来看,目前我国移动电话的普及率已达到114%,存量用户也将随着网络成熟度提升逐渐升级为5G套餐,但新用户增长乏力。从移动数据及营收来看,移动数据流量快速上升,而移动数据及互联网业务收入的增速一直下降。未来,行业用户将成为5G网络的重点服务对象,营收增长的新动力。

变化:5G带来的机遇和挑战

5G带来的机遇与挑战

产业链上下游企业应提升洞察力以应对外部环境的不确定性

5G网络架构的变化,网元设备的IT化、与AI的融合及服务对象的变化为产业链上下游企业带来机遇的同时,也对部分企业带来了极大的挑战。为应对5G带来的变化,各企业大概率会基于现有业务作出一些改变,必将导致行业环境的不断变化。因此,5G时代,产业链上下游企业应提升市场洞察力,以应对外部环境的不确定性。

5G带来行业应用发展机会

产业链上下游企业基于主营业务优势切入5G行业应用

5G服务对象的变化为企业带来发展行业应用的机会。产业链上下游企业纷纷凭借自身主营业务的优势切入5G行业应用解决方案。5G行业解决方案主要由CT解决方案与IT解决方案两大部分组成。电信运营商、设备厂商、集成商及专网厂商主要凭借自身在通信领域的优势从CT解决方案切入,部分企业正在通过自研与集成的方式积极拓展IT解决方案。IT设备厂商与云服务厂商主要是从IT解决方案切入,部分企业也正在通过自主研发的方式拓展小基站业务。在CT解决方案方面,国家尚未发布专网频段,虚拟专网将是未来的主要发展趋势。5G行业解决方案服务商必须要与电信运营商合作,使用运营商网络。在IT解决方案方面,5G行业解决方案服务商与行业用户的合作方式比较灵活,可根据用户需求,销售或提供租赁服务。

电信运营商面临的机遇与挑战

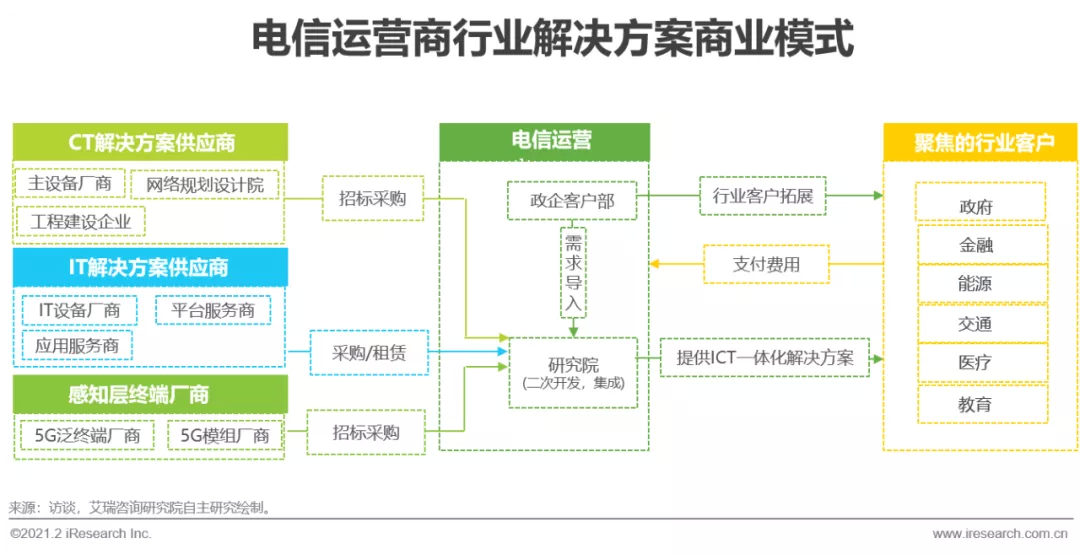

电信运营商发力边缘云及行业应用解决方案业务正当时

3G/4G时期,运营商错过了发展互联网应用的最佳时期,最终沦为纯管道。5G网络架构与服务对象的变化为运营商带来新的发展机遇。在网络架构方面,核心网用户面(UPF)下沉,支持云化部署,可与MEP一云承载,为行业用户提供低时延的云服务。目前,运营商还在探索UPF与MEP的部署方式。在现网试点中存在UPF与MEP集成部署、分离部署及部分共享部署三种方式,出于对成本与机房资源的考虑,后续在更靠近基站侧的地方可能会向集成部署发展。

在服务对象方面,行业应用成为了5G网络的重点应用场景,行业客户成为了运营商重点服务对象,为运营商带来了巨大的增量市场,也带来了发展行业应用的机会。当前,电信运营商均成立研究院以支持行业应用的发展。前期由政企客户部拓展行业客户,并将需求导入至后台研究院。然后,研究院根据行业客户需求出具一体化的ICT解决方案,并与电信运营商旗下的其它子公司、供应商共同完成交付。虽然电信运营商发力边缘云及行业应用解决方案业务正当时,但当前主要以集成为主,受制于供应商,响应速度慢,缺乏自主开发能力,创新能力差。

主设备厂商面临的机遇与挑战

主设备厂商竞争更加激烈,具备发展行业解决方案的优势

5G时代,对于主设备厂商来说,机遇与挑战并存。基站的IT化降低了进入主设备领域的门槛,将打破现在华为、中兴、爱立信、诺基亚及三星五家垄断的格局。主设备厂商将面临更加激烈的市场竞争。AI在运维/优化中应用将为主设备厂商原厂维护/优化业务带来冲击。但服务对象的变化也为主设备厂商带来发展行业应用的机会。在基站IT化方面,诺基亚积极拥抱Open-RAN,其它主设备厂商尚未进行规模投入。在5G智能运维方面,华为、中兴等主设备厂商已发布网络智能运维平台。

在行业应用方面,主设备厂商根据网络的覆盖情况,灵活的与电信运营商合作,形成CT解决方案,通过自研或集成的方式形成IT解决方案,最终为行业用户提供一体化的ICT解决方案。整体来看,5G时代,主设备厂商将面临更加激烈的竞争。发展行业应用时,在CT解决方案方面有较大优势,在IT解决方案上面,除华为外,其它主设备厂商主要以集成为主,缺乏自主研发能力。

IT设备厂商面临的发展机遇

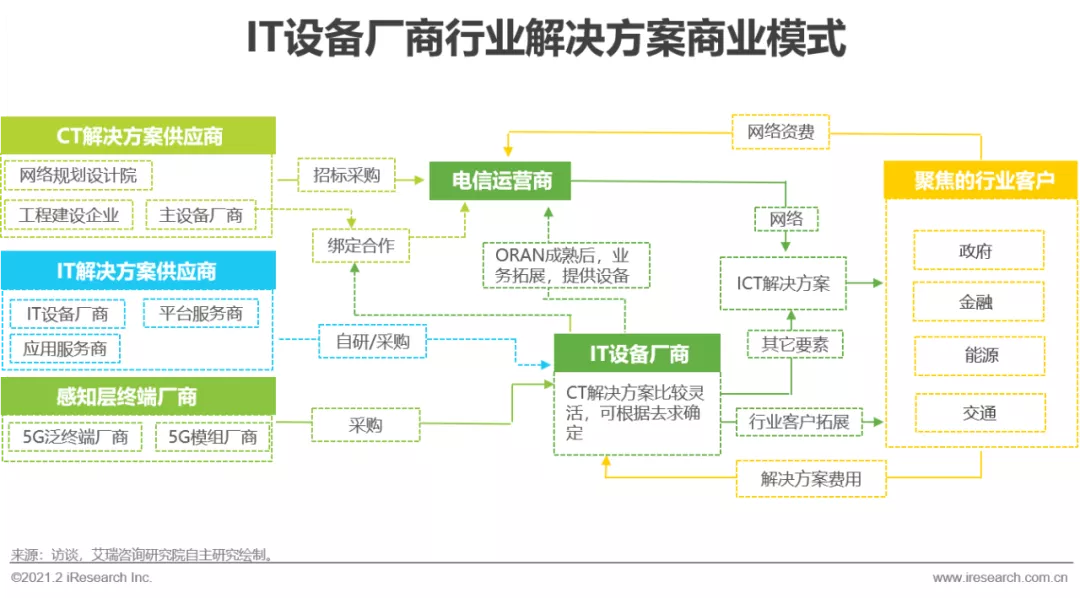

IT设备厂商积极发展小基站,为行业提供ICT一体化解决方案

5G时代,产业的数字化转型,加速了ICT的融合。基站的IT化,为IT设备厂商带来了发展小基站的机会。IT设备厂商正在积极发展ORAN,致力于为行业客户提供一体化的ICT解决方案。ORAN成熟前,在CT解决方案方面,IT设备厂商的合作方式比较灵活。IT设备厂商可以设备厂商绑定,确定使用某一家的基站设备后再与电信运营商合作,也可以直接与运营商合作,由运营商决定使用哪家的设备。从客户关系方面来看,IT设备厂商凭借长期服务于企业客户优势,也具备一定的企业客户资源。整体来看,IT设备厂商在发展5G行业应用方面,具备一定优势。

基站天线厂商面临的挑战

基站天线下游客户高度集中,竞争更加激烈,毛利率降低

4G时期,基站天线是无源天线,天线厂商通过投标的方式为运营商提供完整的天线设备。5G时代,射频单元与基站天线强耦合,电信运营商采用捆绑采购的方式,由主设备厂商打包为其提供完整的解决方案。主设备厂商与基站天线厂商存在生产代工与采购两种合作模式。生产代工模式是指研发与设计由主设备厂商完成,生产由天线厂商完成。采购模式是指基站天线厂商给主设备厂商交付完整的天线系统,即天线的研发、设计及生产均由天线厂商完成。目前,在主设备厂商中,华为与三星具备基站天线的设计能力,主要采用生产代工的模式。中兴、爱立信及大唐主要以采购的方式为主。5G时代,天线厂商的下游客户高度集中,竞争更加激烈,毛利率降低,价格战严重,且市场份额依赖主设备厂商份额。头部基站天线厂商长期与电信运营商、主设备厂商的合作,在竞争中具备较大优势,而其它基站天线厂商将会面临生死的挑战。因此,基站天线厂商需要尽快转型,提升核心竞争力,向高端产品发展。

运维与优化服务商面临的挑战

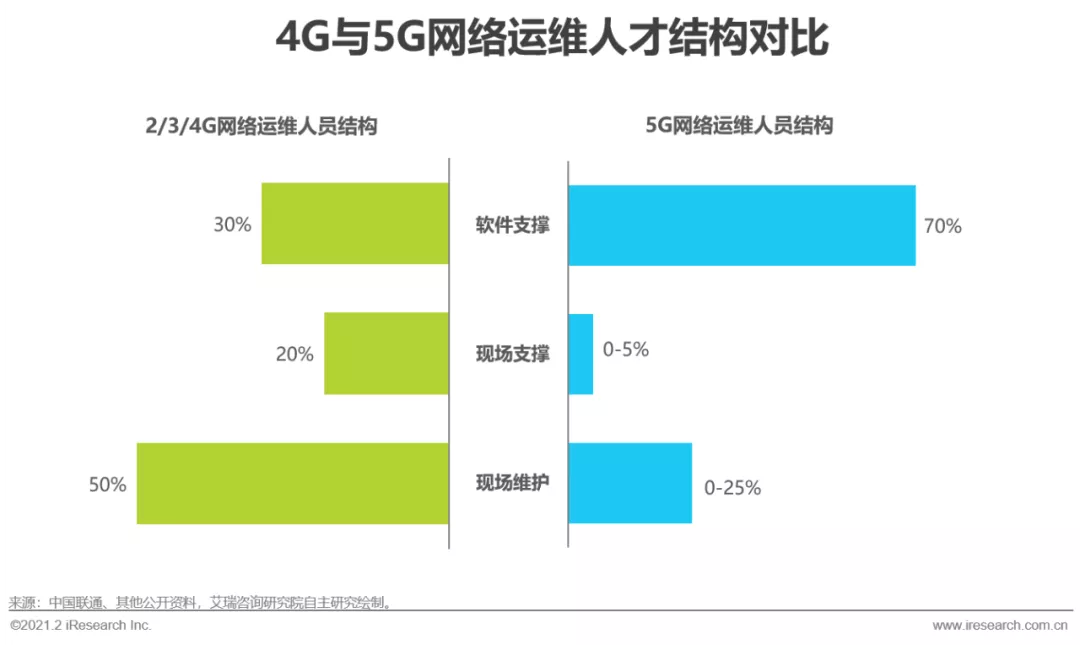

智能运维导致原运维市场规模萎缩,需尽快转型应对

2G/3G/4G时代,网络运维优化主要以人工为主。运营商需要第三方企业为其提供网络运维与优化服务,主要是以人员数量及工时作为支付依据。5G时代,运维向智能化发展,为运维优化企业带来极大的挑战。一方面,5G智能运维将极大提升运维效率,系统代替人工,从而降低了对运维人员数量的需求。另一方面,5G智能运维对运维人员的技能要求更高。4G时代,网络运维以网络为中心,对现场维护、现场支撑等低端运维人员需求量大。5G时代,网络运维以业务为中心,低端工作实现自动化、智能化,对高端人才需求大。目前来看,第三方维护与优化企业大多已近处于亏损状态,但是面临挑战,尚未开始应对。

建议:5G时代,通信企业发展建议

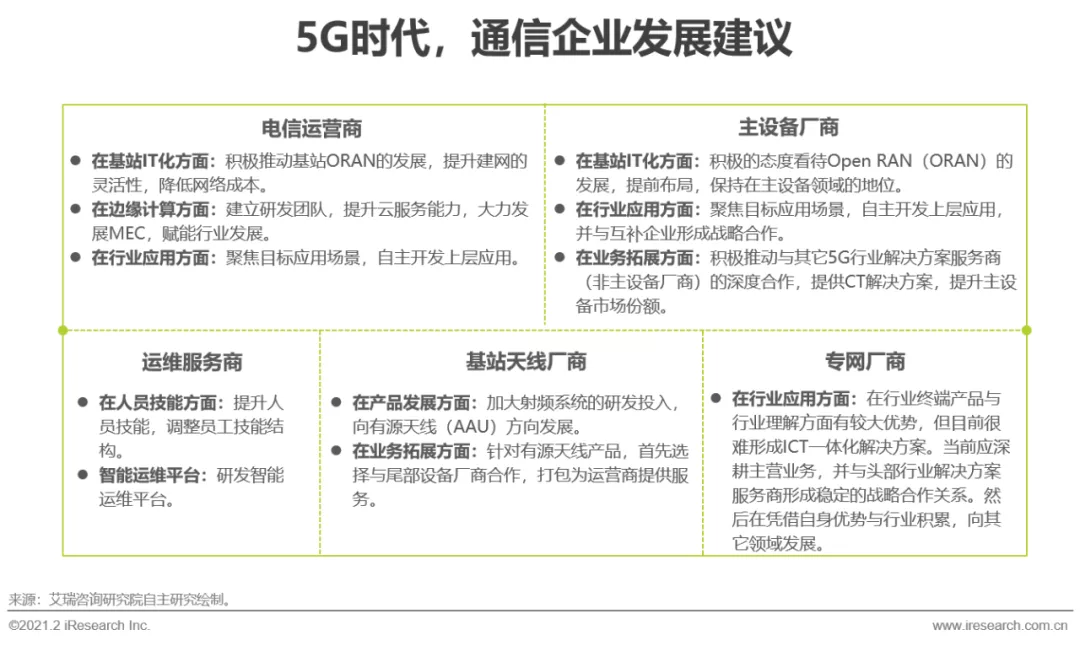

5G行业解决方案服务商发展建议

聚焦目标领域,布局上层应用,与互补企业形成战略合作

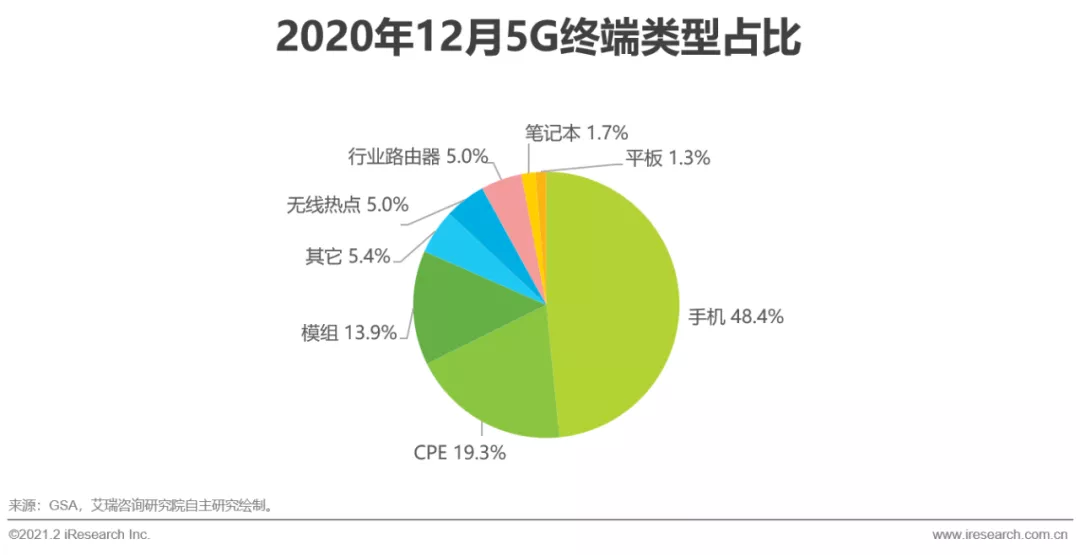

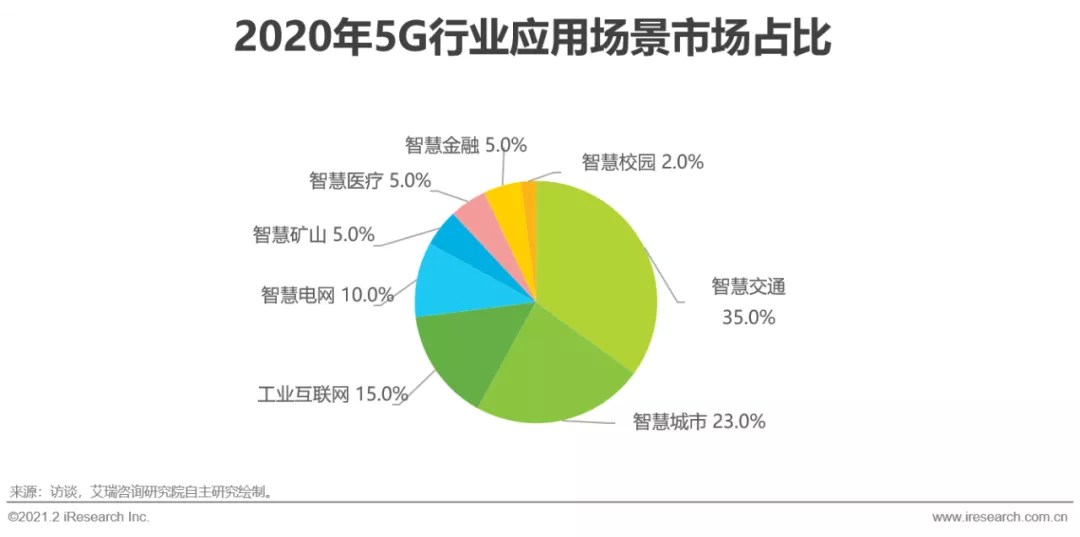

5G行业应用的发展面临着行业壁垒高,需求碎片化、定制化成本高、行业终端少、虚拟专网不成熟等诸多困难。截止到2020年12月,全球已有519款5G终端,但主要以手机与CPE为主,行业终端少。虚拟专网也需要在2021年三季度才能成熟。5G行业应用是分阶段发展的。2020年智慧交通与智慧城市等应用发展速度快。随着ICT基础设施的不断完善,未来几年,工业互联网及智慧能源等应用的发展速度会较快。当前,5G行业解决方案集成商主要是从主营业务切入,通过自研或集成的方式拓展新的能力,为行业用户提供ICT一体化解决方案。集成的方式受制于供应商,响应速度慢,且创新能力差,缺乏核心竞争力。虽然通过自主开发的方式全面发展ICT解决方案,具备较大优势,但是需要巨大的资金投入,风险较大。因此,5G行业解决方案服务商一方面需要根据自身能力,结合市场发展情况,聚焦目标领域,自主开发上层应用,以抓住关键节点,掌握核心竞争力。另一方面积极寻求与互补企业形成紧密的战略合作,增强整体核心竞争力。

5G时代,通信企业发展建议

深耕主营业务,并不断拓展新能力,以提升自身核心竞争力

为应对5G带来的机遇与挑战,通信企业应深耕主营业务,并不断拓展新能力,以提升自身的核心竞争力,支持企业的持续发展。对于电信运营商、主设备厂商、IT设备厂商及专网厂商来说,需抓住5G行业应用发展机会,寻求增长新动能。对于运维与基站天线厂商来说,5G对其主营业务带来了较大的冲击,需尽快实现业务转型。