在我国2060年达到“碳中和”目标的背景下,我们认为氢能作为二次能源不可或缺。我们对于各行业对于氢气的需求以及氢能平价时间进行了测算,试图框算氢能行业各细分领域的市场空间。

摘要

各地政策相继出台,燃料电池技术落地空间大,钢铁减碳目标已基本明确。燃料电池方面,各地政策明确了国家对于燃料电池产业发展的支持态度,包括以奖代补、地方主导、分区推广与全产业链支持。钢铁方面,正在编制的《钢铁行业碳达峰及降碳行动方案》已形成修改完善稿,行业目标初步定为2025年前,钢铁行业实现碳排放达峰。

储能、交通、钢铁行业均有较大落地空间。储能:氢能作为电力储能的一种形式,可以作为电力供应中的中间载体。交通:商用车天然对载重、长途运输、低温启动有着较高的要求,我们认为氢能是商用车脱碳的必由之路。航天领域减排选择有限,氢燃料或成远期关键路径。钢铁:我们认为富氢高炉有望用氢气完全替代喷吹煤并替代约10%焦炭用量。我们测算2060年氢气需求量有望达到4000万吨以上。

目前氢能终端使用价格较高,我们预计电解水制氢成本将在2040年前实现与煤炭制氢平价。随着电解水制氢技术进步,我们预期电解水制氢成本将在2030年下降至约10元/kWh,并在2040年前实现与煤炭制氢平价;储运加环节共同降本,终端氢价或在2030年降至35元/kg以下,燃料车能源使用端实现柴油平价。

终端硬件市场需求确定性强。汽车行业氢燃料电池有较明确落地场景,罐泵阀市场规模有望乘势攀升,据我们测算,对应车用储氢瓶、阀体市场规模有望在2060年达到148亿元/210亿元。制氢方面,我们预计2060年电解装置超2万亿元市场;储运设备方面,我们预计高压储氢瓶将迎来快速发展的十年,中国储氢瓶市场有望迎来高速增长期,并成长为全球最大市场。

风险

技术发展节奏较慢,氢能产业链支持政策推行不及预期。

正文

政策:燃料电池落地空间大,钢铁减碳目标已基本明确

各地政策相继出台,燃料电池技术落地空间大

各地政策相继出台,燃料电池技术落地空间大。2020年《关于开展燃料电池示范应用的通知》、《新能源汽车产业发展规划(2021-2035年)》等全国性燃料电池支持政策相继出台,明确了国家对于燃料电池产业发展的支持态度,支持政策的特点包括以奖代补、地方主导、分区推广与全产业链支持。主要目标包括提高氢燃料制储运经济型、加快推进产业化进程。随着全国性政策的落地,地方性政策也相继开始出台,包括:山东省计划2025年生产燃料电池发动机50000台,燃料电池汽车20000辆;上海市计划2025年建成并运行70座加氢站,应用推广超10000辆燃料电池汽车;河南省计划2025建成80个加氢站,推广燃料电池汽车5000辆等。我们认为,各地政策目标主要聚焦于建设加氢站以及推广燃料电池车,为燃料电池技术的落地提供较大空间。

钢铁作为第一大碳排放工业行业,减碳目标已基本明确

钢铁作为第一大碳排放工业行业,减碳目标已基本明确。我国钢铁行业2019年碳排放量达15.4亿吨,在工业行业占比47%,位列第一,占全国碳排放总量约18%,是碳减排的重要领域。正在编制的《钢铁行业碳达峰及降碳行动方案》已形成修改完善稿,行业碳达峰目标初步定为:2025年前,钢铁行业实现碳排放达峰;到2030年,钢铁行业碳排放量较峰值降低30%,预计将实现碳减排量4.2亿吨。

地方政府与钢企积极响应国家政策,推动钢铁行业尽早实现碳中和。我们观察到目前各地政府已着手制定钢铁相关的碳达峰及碳中和行动方案,推动地区优先实现碳中和。例如国内钢铁生产重点地区河北省唐山市与邯郸市通过推行严格的限产减排政策,压降地区粗钢产量,控制地区碳排放。另一方面,上市钢铁企业积极响应政府号召,开始制定自身碳达峰及碳中和目标,探索碳减排实践技术路径。国内钢企龙头宝武集团作为第一大钢铁集团率先发布碳中和的目标,力争2023年实现碳达峰,2025年具备减碳30%的工艺技术能力,2035年力争减碳30%,2050年力争实现碳中和。我们认为地方政府与钢企积极的响应与落地国家政策将推动钢铁行业率先实现碳达峰及碳中和。

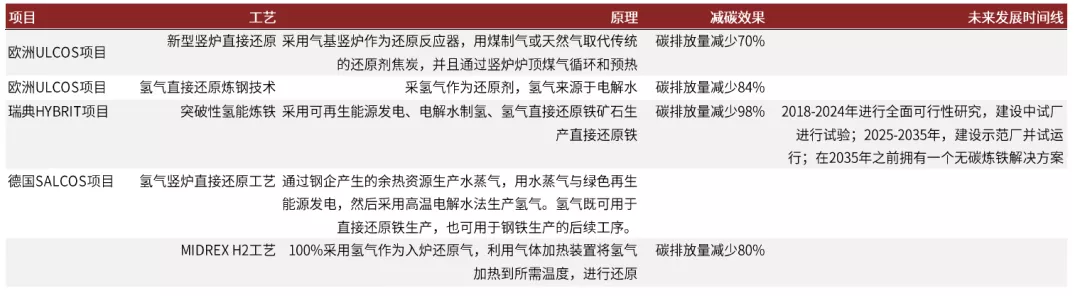

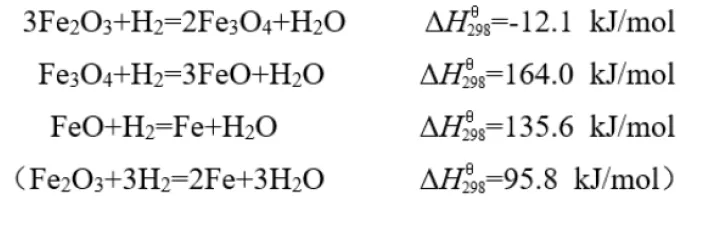

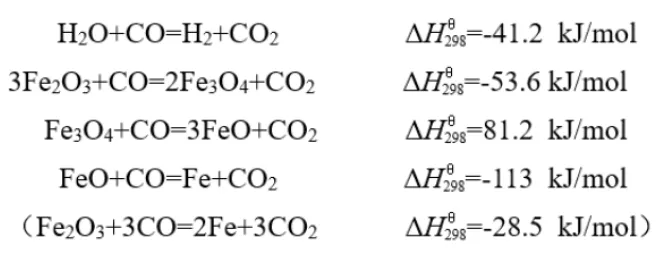

发展氢冶金技术是实现钢铁行业碳中和的重要一环,钢铁氢冶金进入新的发展阶段。我们认为发展氢冶金技术是实现碳中和的重要一环,主要原因为:1)氢可替代主要碳排放来源的CO与铁矿进行还原反应。钢铁冶炼中大量的C02排放来自于高炉冶炼环节用CO作为还原剂还原铁矿石,而氢作为清洁能源可一定程度上替代CO起到还原作用,根据不同的氢冶金工艺,最多可减少80%以上的碳排放。2)废钢资源紧缺,制约电炉发展。废钢回收量一年仅为2.7亿吨,无法供应10亿吨以上的钢铁需求,电炉受到目前原料短缺与成本较高的制约,难以快速取代高炉。3)电炉冶炼目前仍主要用火电,间接产生大规模碳排放。我们观察到,目前我国多家钢铁企业已开始研发氢能冶金项目,碳中和背景下,我国钢铁氢冶金技术已进入新的发展阶段。

图表:高炉电炉炼钢成本差距制约电炉发展

资料来源:Wind,中金公司研究部

需求端分析:2060年氢气总需求有望达到4439万吨

储能领域:2060年电力储能对于氢能的年需求量有望达到613万吨

储能需求的测算

碳中和需要电力清洁化,带来电力灵活性资源需求的增长。碳达峰、碳中和背景下,电网若要接纳可再生能源成为主力电源,不仅仅是发电侧的变革,更需应对电力系统平衡和安全挑战。可再生能源在可调度性和可预测性上逊于传统能源,因而渗透率的提升将带来电力系统平衡和安全的新挑战。我们看到近几年在风光可再生电力渗透率高的市场如澳大利亚、英国、美国加州,都出现过极端气候下电力系统平衡安全的风险事件。我们认为电力清洁化转型背景下,对于电力灵活性调峰资源的需求也将增长,电网需要挖掘灵活性资源潜力,包括火电改造、抽水蓄能、储能、用户侧响应等等。

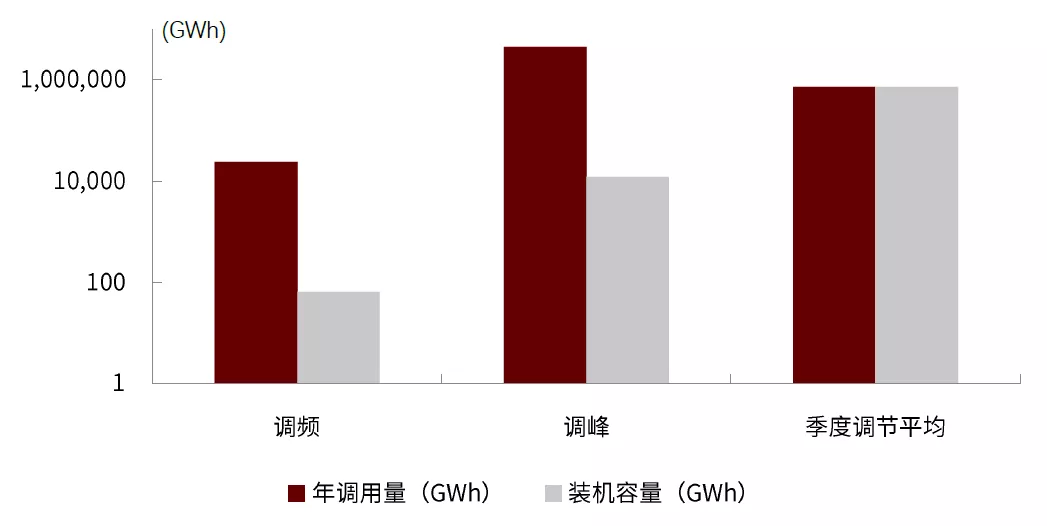

我们对于2060年以风光为主力的零碳电力结构对储能的需求进行量级匡算,基于2060年发电量18,500TWh(较2020年增速CAGR2.2%)、发电量结构中火/水/核/风/光分别0%/10%/16%/23%/51%、单日最高用电负荷26亿千瓦的假设,我们预计若要实现新能源的高比例消纳、尽可能减少弃电量,到2060年电力系统对于储能装机的需求量或达1000TWh以上(调频装机0.1TWh级别,日度调峰装机10TWh级别,季度调峰装机1000TWh级别)。季度调峰装机需求最大,主要由于季度调峰需要电力的长时间、跨季节存储、而调度频次相对较低;调频以及日度调峰的装机容量要求相对较小、但调用频率更高。

图表: 电力系统调峰调频需求测算(2060年)

资料来源:IRENA,中金公司研究部

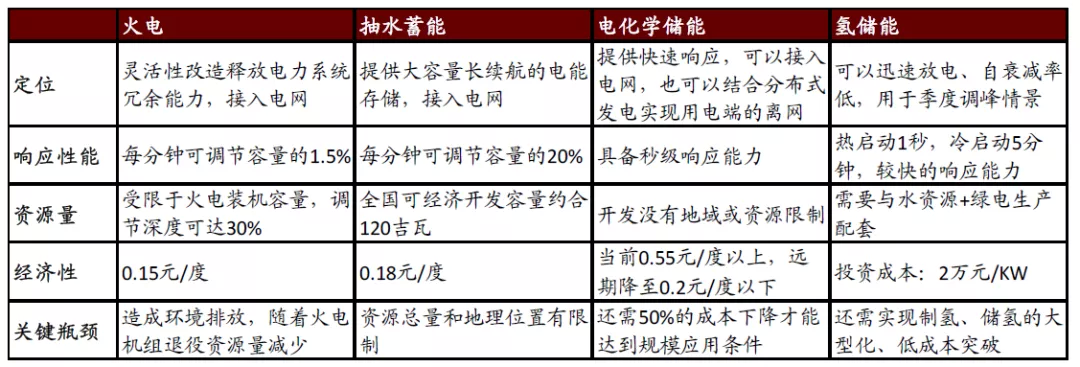

为什么储能领域要用氢气

氢能可以为电力储能的一种形式,可以作为电力供应中的中间载体,当电力生产过剩时,不能上网的冗余电量可以用来制氢,从而将电能转化为氢能;在用电负荷增加时,可以用储存的氢能进行发电,从而达到平衡供需的目的。

氢能满足储能基本要求,并且在季度调峰上具备一定的比较优势。氢能燃料电池的响应速度可以达到秒级,满足电网对于储能设施的基本要求,目前来看在日间调峰和调频领域,由于电-氢-电的两次能量转化和能量损失,其在经济性上较难超越抽水蓄能和电化学储能。但相比于这两种技术路线,氢能具备自衰减率低、能量密度高、成本具备规模效应的特征,我们认为随着成本的下降,以及火电机组(当前提供了类似季节性储能的电网调节功能)的退役,氢能有望在季度调峰场景发挥比较优势:

►自衰减率低,氢能经存储后基本没有衰减(气体逃逸),而锂电池电量的存储周期一般至多一个月,因此氢能可以用于对电能更长时间、跨季节进行存储。

►能量密度高,氢气能量密度为140MJ/kg,是锂电池的近200倍,因此其占地面积更小,长时间存放的存储成本相对更低。

► 成本具备规模效应,根据权威论文估算,在80%的可再生能源渗透率下,储能设施需要具备在极端情况下持续放电120小时的能力,因此季节性储能需要具备更大的单体规模。而电化学的功率和容量互为关联,需要增加放电时间就需要增加装机容量和功率,成本基本是线性增加,更大的单体规模对于项目投资没有明显的规模效应;而一些物理、机械储能技术与电化学不同,系统输出功率由电堆设定/反应条件决定,而系统容量由存储介质用量决定,可以分别设定,且功率器件成本占比较高,因此随着续航时间变长,系统容量变大,单位功率的投资成本得到摊薄。

图表: 电力系统各类储能方式的对比

资料来源:GGII,IRENA,中金公司研究部

储能领域氢能需求测算

我们匡算若由氢能满足一部分的季节性储能调峰需求(氢能与抽水蓄能、压缩空气储能、热储能、电力跨区互联等技术路线竞争),则到2060年电力系统储能对于氢能的年需求量或达到613万吨,较为可观。目前来看,氢气的易燃性对大规模氢气储存的安全性提出高要求,我们认为这也成为氢储能单位投资成本较高的原因之一,未来提效和降本将成为氢能发展的关键点。

此外,氢能应用范围广,除电力系统外,还可用于供热。氢能的终端应用可以以燃料电池发电的形式,也可以以燃烧供热的形式,实现在供热领域的应用。当前我国正在持续推进北方地区冬季清洁取暖规划,氢能作为清洁能源,具有良好的适用性。截至2019年底,全国城市集中供热总量39.25亿GJ,若全部由氢能满足则对应潜在2800万吨的年需求。

交通领域:2060年交通领域对氢气总需求有望达到3031万吨

汽车行业

虽然锂电已经能满足乘用车基本的续航需求,但我们仍然认为氢燃料电池在续航上有较大优势。并且,乘用车对载重、额定功率的要求不如商用车那么高,目前国内已经可以批量生产应用于轻型车辆的燃料电池生产系统,我们认为乘用车将会成为氢燃料电池车试运营的先驱。

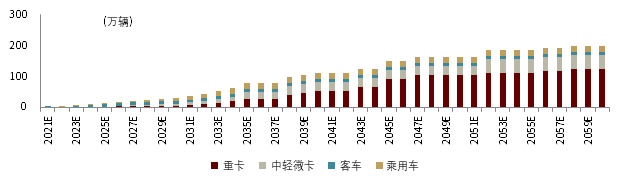

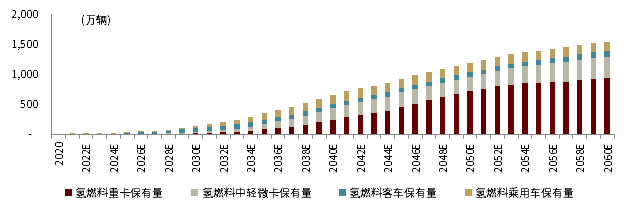

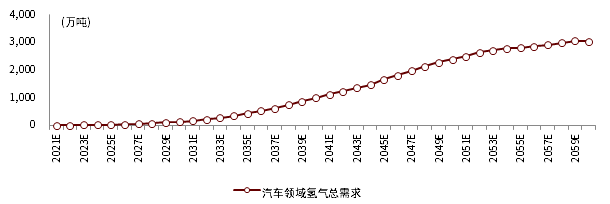

商用车天然对载重、长途运输、低温启动有着较高的要求,而锂电路线难以解决这三个难题。即便固态里电池技术成熟,载重与充电时长仍会掣肘锂电在商用车的应用,因此氢能是商用车脱碳的必选方案。中短期来看,各地政府相继出台政策推广氢燃料电池车及加氢站建设,《节能与新能源汽车技术路线图2.0》 规划到2025年全国范围内推广氢燃料电池车10万辆,2030-2035年推广达到百万辆;商用车中,我们认为政府对客车行业采购干预能力强,且整车厂相对集中,客车或将最先推广氢能;重卡则因其载重、续航、低温的高要求对氢燃料电池推广最为急迫。远期来看,随着上游制氢、储氢、运氢规模化,中游氢燃料动力系统逐步国产化,我们预计氢燃料电池车有望实现与柴油车平价,并减少能源消耗成本。据我们测算,到2030/2060年,氢燃料电池车(商用车及乘用车)年销量将分别达到29万辆/200万辆,燃料电池车保有量134万辆/1546万辆,对应总氢气需求将达到129万吨/3031万吨。

图表: 2021E-2060E 氢燃料电池车销量拆分

资料来源:中汽协,中金公司研究部

图表: 2021E-2060E 氢燃料电池车保有量测

资料来源:中汽协,中金公司研究部

图表: 2021E-2060E 汽车行业氢气总需求量预测

资料来源:中汽协,中金公司研究部

航空航天

航天减排选择有限,氢燃料或成远期关键路径。航空领域的减排的可能手段主要有三种:提高能源利用效率、碳捕捉技术和使用替代能源。根据国际民航组织预测,单纯提高能源利用效率无法达到碳中和的目标,寻找替代能源是远期的必然选择。由于飞机飞行对能量供给要求高,且中途无法充电,现阶段的电池无法解决该难题,而氢燃料热值高、加氢速度快、质量功率密度高,或成为解决该难题的密钥。目前,世界各国对氢能在航空领域的应用还处在尝试阶段,美国、欧洲、俄罗斯等国已开展相关研究并进行试飞,但商业化应用仍将是远期目标。

钢铁:2060年钢铁行业氢气需求量有望达796万吨

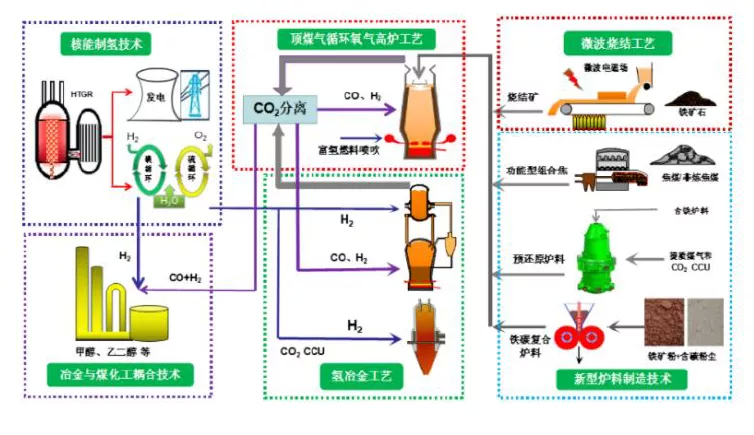

钢铁行业主要氢冶金技术:富氢还原高炉和气基直接还原竖炉工艺

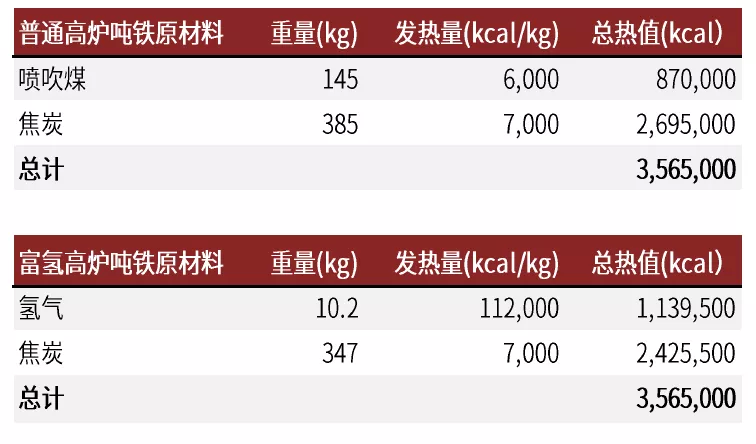

富氢还原高炉工艺是通过喷吹氢气和天然气、焦炉煤气等含氢介质参与炼铁的过程,可减少大约10-20%的碳排放。高炉富氢还原炼铁是通过喷吹焦炉煤气或改质焦炉煤气替代部分焦炭,用于还原铁矿石,焦炉煤气通过催化裂解成为改质焦炉煤气,其中的氢气含量可达到60%以上。由于采用富氢煤气作为还原剂,焦炭占比会相应降低,但焦炭仍需承担料柱骨架、保障炉内煤气顺畅流动的作用,因此该工艺下的碳排放减量有限,碳减排幅度约为10-20%。

我们测算,富氢还原高炉工艺吨钢氢气消耗量为10.2千克。因该工艺仅能替代小部分的焦炭,我们假设氢气将替代100%的喷吹煤和10%的焦炭进行还原。普通高炉冶炼需要加入吨钢约145千克喷吹煤和385千克焦炭,根据喷吹煤、焦炭与氢气的热值以及考虑到约20%的转换效率损失,我们测算大约需要吨钢10.2千克的氢气消耗以产生与普通高炉同等的温度。

图表:富氢还原高炉工艺流程图

资料来源:《我国开展氢冶金的适宜工艺路线》,中金公司研究部

图表:2020年富氢还原高炉工艺消耗氢气量测算

资料来源:中国钢铁工业协会,中金公司研究部

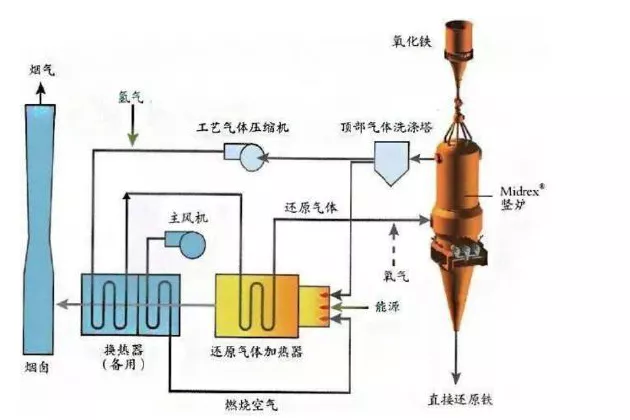

气基直接还原竖炉为通过使用氢气或氢气与一氧化碳混合气体作为还原剂,将铁矿石转化为直接还原铁后再将其投入电炉进行进一步冶炼,可减少约50~80%的碳排放量。根据加入的还原性气体中氢气的占比,气基直接还原竖炉工艺可分为富氢气基竖炉和全氢气基竖炉。由于氢气作为主要还原剂,二氧化碳排放量减少幅度更大,可达50%以上。

我们测算,气基直接还原竖炉工艺吨钢氢气消耗量约为40.5千克。因中国天然气资源相对短缺,我们认为目前国际上较为成熟的天然气气基直接还原竖炉工艺较难在中国实现大规模商业化应用,预计中国将发展焦炉煤气及煤制气气基直接还原竖炉。根据辽宁现有煤制气气基竖炉项目,吨钢需要加入1800标准立方米的还原性气体,其中外购氢气约为450标准立方米,其余还原性气体由煤或焦炉煤气制备而来。根据外购氢气体积及密度,我们测算气基直接还原竖炉公司大约需要消耗吨钢40.5千克的氢气。

图表:气基直接还原竖炉工艺流程图

资料来源:《我国开展氢冶金的适宜工艺路线》,中金公司研究部

图表:2020年气基直接还原竖炉工艺消耗氢气量测算

资料来源:中国钢铁工业协会,中金公司研究部

我们认为,富氢气基直接还原竖炉工艺较有发展前景,且我们预计将于2050年左右形成较大规模的商业化应用。相较于气基直接还原竖炉工艺,富氢还原高炉工艺制氢成本及煤气循环成本较高且碳减排潜力有限,因而我国更适宜发展气基竖炉工艺。同时,因为全氢竖炉环境下的强吸热反应及氢气储存难度高导致的高成本,富氢气基竖炉将在中国碳中和碳达峰进程中发挥更有效的作用。根据全球目前正在进行探索的高炉富氢还原项目,我们判断,中国的高炉富氢氢冶金技术预计于2050年前后才可进行较大规模的商业化应用。

图表:我们认为,富氢气基直接还原竖炉工艺较有发展前景

资料来源:《我国开展氢冶金的适宜工艺路线》,中金公司研究部

图表:全氢环境下的氢还原具有强吸热效应

资料来源:《我国开展氢冶金的适宜工艺路线》,中金公司研究部

图表:富氢竖炉中放热反应与吸热反应同时进行

资料来源:《我国开展氢冶金的适宜工艺路线》,中金公司研究部

2060年钢铁行业氢气需求量有望达795.7万吨

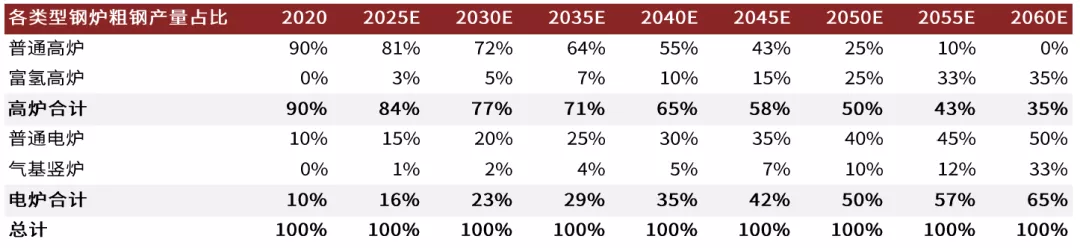

2060年国内主要钢炉将分为富氢高炉、普通电炉、和气基竖炉三种。2020年国内主要钢炉为普通高炉和普通电炉两种,两者粗钢产量占比分别约90%和10%。目前由于氢能技术暂不成熟且成本较高,我们预计富氢高炉和气基竖炉两种技术将在2025年开始逐步应用,而受益于碳中和政策,我们预计普通电炉也将迎来较快速度发展。考虑到在碳中和情况下,我们测算的普通电炉成本最优,富氢高炉次之,其次是气基竖炉,我们预计2060年普通电炉/富氢高炉/气基竖炉粗钢产量占比为50%/35%/33%。

图表:各类型钢炉粗钢产量占比测算

资料来源:Mysteel,中国钢铁工业协会,《钢铁行业“十三五”煤控中期评估与后期展望》,中金公司研究部

2060年生铁将主要由富氢高炉与气基竖炉生产。我们预计2030/60年国内粗钢产量约8.80亿吨/6.47亿吨,较2020年下降12%/35%。考虑到几种技术在后续流程将加入废钢以增加粗钢产量,我们测算高炉的生铁粗钢比约为1.15,气基竖炉的生铁粗钢比约为1.43,由此测算普通高炉/富氢高炉/气基竖炉2030年生铁产量为5.51亿吨/0.38亿吨/0.12亿吨,2060年生铁产量为0亿吨/1.97亿吨/1.47亿吨,2060年生铁将主要由富氢高炉与气基竖炉生产。

图表:各类型钢炉粗钢和生铁产量测算

资料来源:Mysteel,中国钢铁工业协会,《钢铁行业“十三五”煤控中期评估与后期展望》,中金公司研究部

我们认为2060年钢铁行业氢气需求量有望达795.7万吨。原材料方面,普通高炉吨铁喷吹煤/焦炭用量分别约为145kg/385kg,我们考虑到富氢高炉有望用氢气完全替代喷吹煤并替代约10%焦炭用量,根据喷吹煤、焦炭和氢气发热量计算,我们预计富氢高炉吨铁氢气用量约113Nm3或10kg。气基竖炉方面,我们预计吨铁所需还原气约1800Nm3,其中1350Nm3还原气可以直接由生产焦炭的副产品焦炉煤气制备,剩余450Nm3为氢气,因此气基竖炉吨铁氢气用量约450Nm3或40.5kg。由此我们测算2030/60年钢铁行业氢气用量分别为98.7亿Nm3/885.1亿Nm3或88.8万吨/795.7万吨。

图表:钢炉氢气需求测算

资料来源:Mysteel,中国钢铁工业协会,《钢铁行业“十三五”煤控中期评估与后期展望》,中金公司研究部

在考虑碳中和情况下,2060年普通电炉吨钢成本有望最低

我们认为2060年炼钢主要原材料成本均有望降低。成本方面,普通高炉主要原料为铁矿石、焦炭、喷吹煤、和废钢,富氢高炉主要为铁矿石、焦炭、废钢、氢气,普通电炉主要为废钢、石墨电极,气基竖炉主要为氢气、其他还原气、氧化球团等。我们预计由于供应量增加、需求降低、供需格局变化等原因,未来主要原材料成本均有望下降。我们测算铁矿石/焦炭/废钢/电解水制氢价格2030年较2020年分别减少28%/19%/26%/61%,2060年较2020年分别减少57%/51%/52%/78%。

图表:炼钢主要原材料成本变化情况

资料来源:Mysteel,中国钢铁工业协会,《钢铁行业“十三五”煤控中期评估与后期展望》,中金公司研究部

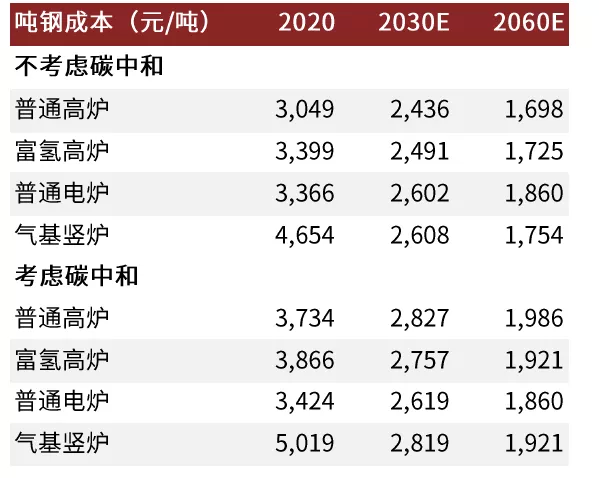

图表:普通高炉吨钢成本测算(元)

资料来源:Mysteel,中国钢铁工业协会,《钢铁行业“十三五”煤控中期评估与后期展望》,中金公司研究部

图表:富氢高炉吨钢成本测算(元)

资料来源:Mysteel,中国钢铁工业协会,《钢铁行业“十三五”煤控中期评估与后期展望》,中金公司研究部

图表:普通电炉吨钢成本测算(元)

资料来源:Mysteel,中国钢铁工业协会,《钢铁行业“十三五”煤控中期评估与后期展望》,中金公司研究部

图表:气基竖炉吨钢成本测算(元)

资料来源:Mysteel,中国钢铁工业协会,《钢铁行业“十三五”煤控中期评估与后期展望》,中金公司研究部

随着氢气成本降低,我们认为富氢高炉与气基竖炉吨钢成本有望大幅下降。根据之前的假设,我们测算了各类型高炉在2020/30/60年的吨钢成本,在考虑碳中和情况下,我们在成本项中增加了为实现零碳排放的碳捕捉成本。综合来看,据我们测算,在考虑碳中和情况下,随着氢气成本的降低,2060年富氢高炉/气基竖炉吨钢成本有望较2020年分别-50%/-62%。据我们测算,随着气基竖炉成本的下降,在不考虑碳中和情况下,2030年气基竖炉成本有望接近普通电炉成本,2060年气基竖炉成本有望低于普通电炉成本。在考虑碳中和情况下,气基竖炉吨钢成本在2060年也有望接近普通电炉的吨钢成本。

在考虑碳中和情况下,我们认为2060年普通电炉吨钢成本有望最低。随着废钢和电力成本下降,据我们测算,在考虑碳中和情况下,2060年普通电炉吨钢成本有望较2020年下降46%;随着铁矿石和焦炭成本下降,在考虑碳中和情况下,2060年普通高炉吨钢成本有望较2020年下降47%。在不考虑碳中和情况下,2060年普通高炉吨钢成本均最低,为1698元,但考虑碳中和情况下,2060年普通高炉成本将攀升至1986元,成为成本最高的选择。普通电炉吨钢成本受碳中和影响较小,考虑碳中和情况下2060年普通电炉吨钢成本最低为1860元。

图表:各类型钢炉炼钢成本比较

资料来源:Mysteel,中国钢铁工业协会,《钢铁行业“十三五”煤控中期评估与后期展望》,中金公司研究部

总结:2060年储能、交通、钢铁领域对氢气需求有望达到4439万吨

图表:储能、交通、钢铁领域对氢气总需求的测算

资料来源:中金公司研究部

氢能平价测算

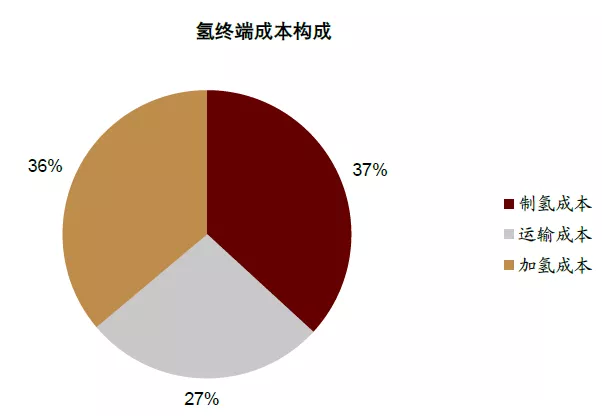

目前氢能终端使用价格较高,燃料电池汽车能源使用环节平价仍需进一步降本。2020年我国终端氢加注成本普遍在50-80元/kg。从成本端看,制氢/运氢/加氢成本占比分别在37%/27%/36%。根据我们测算,对于一辆氢燃料电池重卡,若要在能源使用端实现与柴油平价,终端氢价格需下降至30元/kg以内,氢能源各环节仍需进一步降本。

图表: 我国加氢站售价(2020年)

资料来源:中国电动汽车百人会,中金公司研究部

图表: 终端氢成本构成(2020年)

资料来源:IEA,中国氢能联盟,中金公司研究部

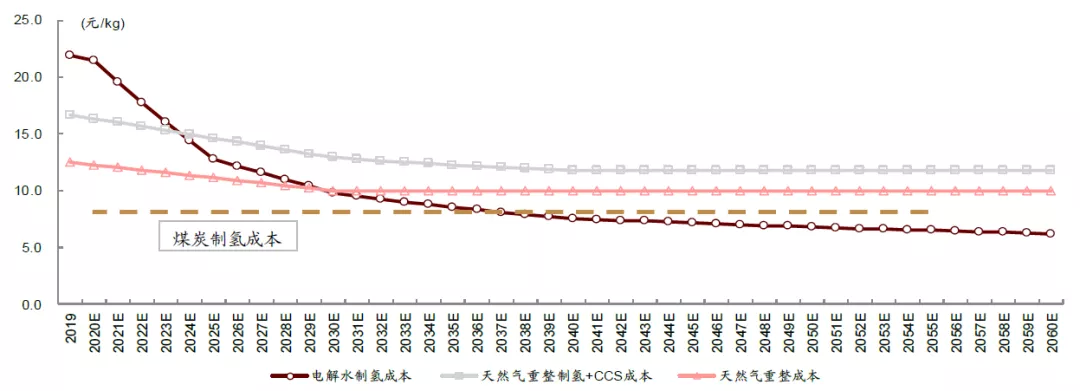

我们预计电解水制氢成本将在2040年前实现与煤炭制氢平价

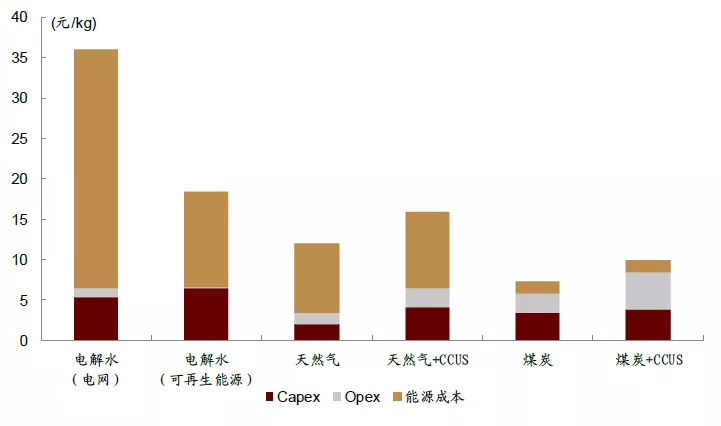

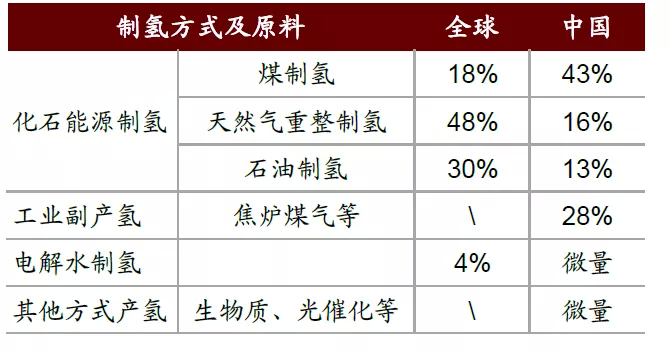

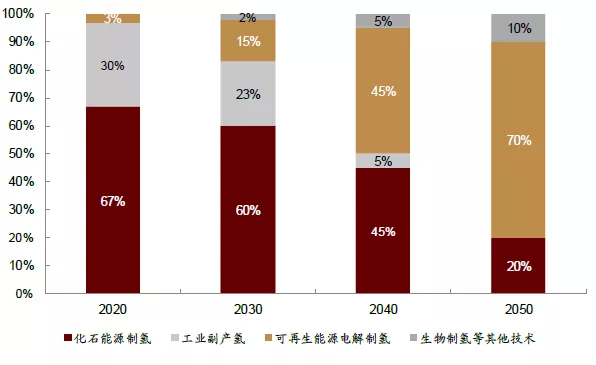

目前电解水制氢成本较高,我国以化石能源制氢及工业副产氢为主,中长期以可再生能源电解水制氢为主。从氢能制备端来看,2019年我国可再生能源电解水制氢成本达20元/kg,远高于煤制氢的约8-10元/kg的生产成本,也高于工业副产氢的约10+元/kg的生产成本。较高的生产成本使得我国目前电解水制氢量极少,2019年我国化石能源制氢、工业副产氢供应氢气量占比分别达72%、28%,电解水制氢仅有少量示范应用。中长期来看,我们认为随着电解槽设备降本、可再生能源发电成本降低,电解水制氢将逐步成为主流制氢方式。

图表:中国电解水及化石能源制氢成本(2019年)

资料来源:IEA,中金公司研究部

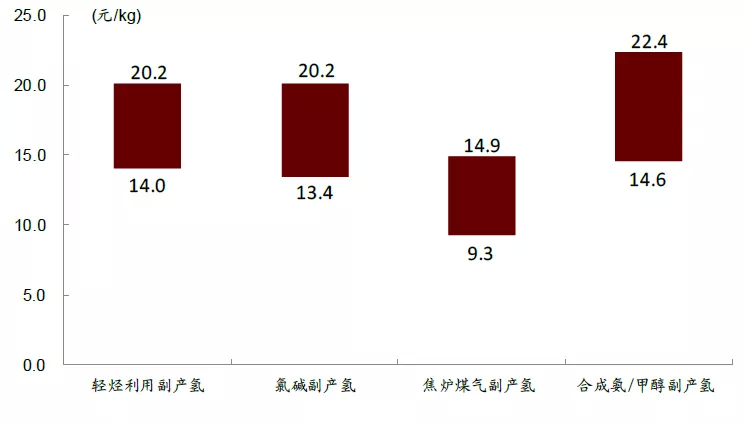

图表:全球出口中的隐含碳占全球碳排放近1/4图表: 中国工业副产氢成本(2020年)

资料来源:中国电动汽车百人会,中金公司研究部

图表: 中国氢能供应结构(2019年)

资料来源:中国电动汽车百人会,中金公司研究部

图表: 中国氢能供应结构预测

资料来源:中国氢能联盟,中金公司研究部

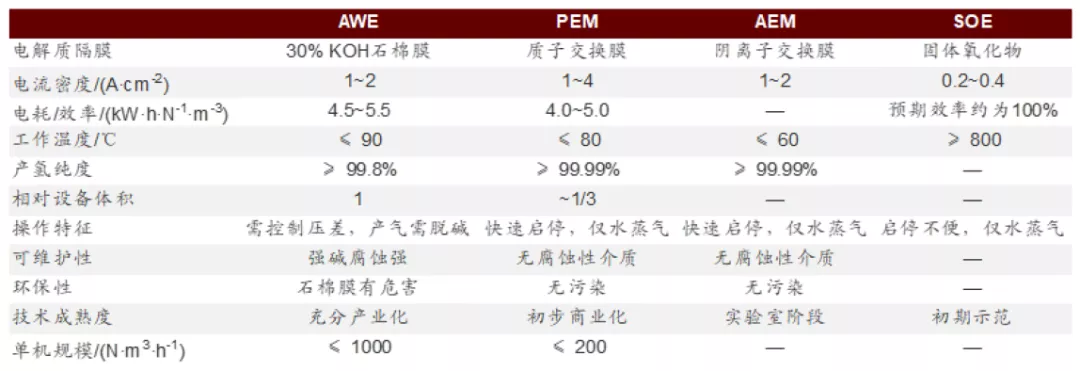

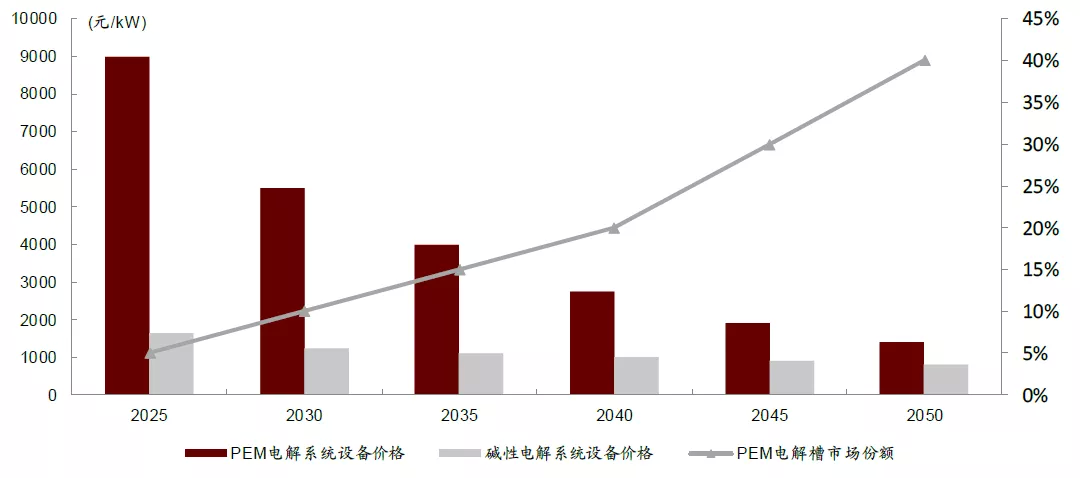

电解水制氢短期以碱性水解为主,中长期PEM电解制氢占比逐步提升。目前电解水制氢主要包括碱性电解和质子交换膜(PEM)电解两种主流技术路线,其中碱性电解技术相对较为成熟,已实现充分产业化,成本较PEM电解低30%。而PEM电解槽所用核心零部件及材料均与质子交换膜燃料电池相同,未来将随着其核心零部件的国产化率提升、技术进步与规模效应快速降本。我们认为PEM电解技术因具有运行灵活、利于快速变载等优势,与风电、光伏具有良好的匹配性,将随着设备快速降本市占率逐步提升。

图表:各电解水制氢技术对比

资料来源:中国知网,中金公司研究部

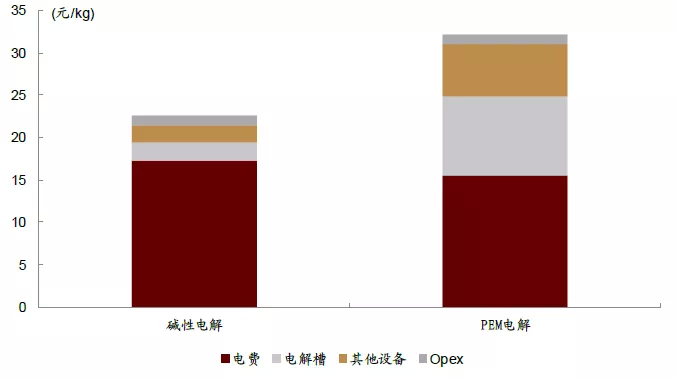

图表: 2020年PEM电解成本高于碱性电解制氢

资料来源:IEA,中国电动汽车百人会,中金公司研究部

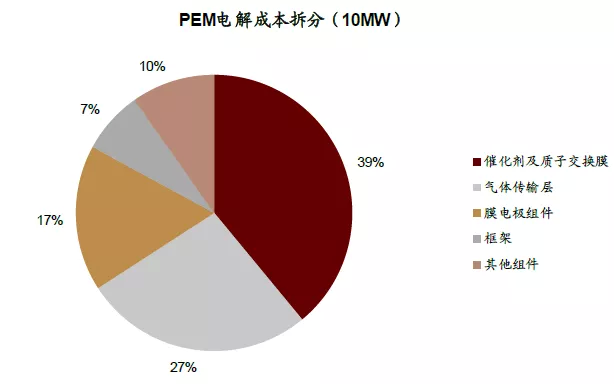

图表:PEM电解槽成本拆分(2019年测算)

资料来源:IRENA,中金公司研究部

图表:PEM电解水制氢系统设备快速降本,市占率逐步提升

资料来源:中国电动汽车百人会,中金公司研究部

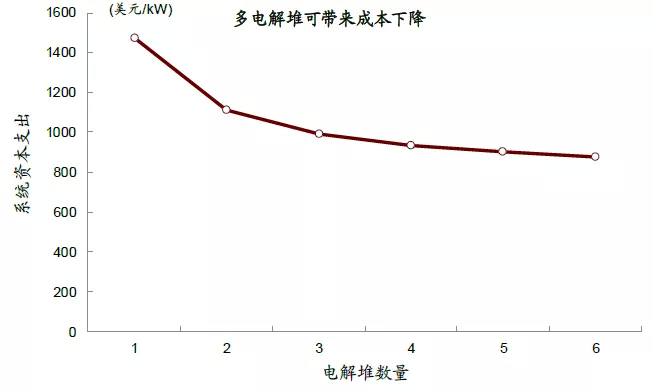

我们认为电解制氢规模化、电解技术进步、新能源电价降低将共同驱动电解水制氢成本下降。

►规模化:目前电解槽制氢装置规模普遍较小,通过将多电解槽堆组合以增加电解槽系统整体容量可有效降低系统单位资本支出;同时制造端规模化生产亦可实现有效降本。

►技术进步:根据IRENA预测,碱性电解效率将从目前的50-83kWh/kg H2下降至2050年的42 kWh/kg H2以下,使用寿命将提升至10万小时以上。

►新能源发电成本降低:目前光伏风电等新能源装机量不断增长,度电成本仍处于快速下降时期,我们预计2025年后可再生能源电价将下降至0.2元/kWh以下,推动电解水制氢成本进一步下降。

图表: 电解槽规模扩大可降低系统成本

注:以单电堆0.7MW测算;资料来源:IEA,中金公司研究部

图表:碱性电解制氢关键技术指标预期

资料来源:IRENA,中金公司研究部

在电解槽等设备降本、制氢技术进步、电力价格下降的共同驱动下,我们预期电解水制氢成本将在2030年下降至约10元/kWh,并在2040年前实现与煤炭制氢平价,成为最具竞争力的制氢方案。

图表: 各制氢技术路线成本下降曲线

资料来源:IRENA,IEA,中金公司研究部

我们预计终端氢价格将在2030年下降至35元/kg以下,并在2050年降至约20元/kg

除制氢成本外,终端用氢成本还涉及氢储运及加注成本,对于燃料电池汽车而言,单位氢耗也将影响用氢成本。

储运加环节共同降本,我们预计终端氢价在2030年降至35元/kg以下。储运端,我们在《举足“氢”重,跬步千里》中,详细阐述了各储运技术路线将并行发展,规模化与技术进步共同推动降本。加注端,核心加注设备的国产化、设备制造规模化、加氢站利用率提升将推动降本,同时油氢电混建站也可节省相关基础设施成本,为未来潜在探索方向。我们预计在制储运加各环节的共同降本下,终端氢价格将在2030年下降至35元/kg以下,并在2050年降至约20元/kg。

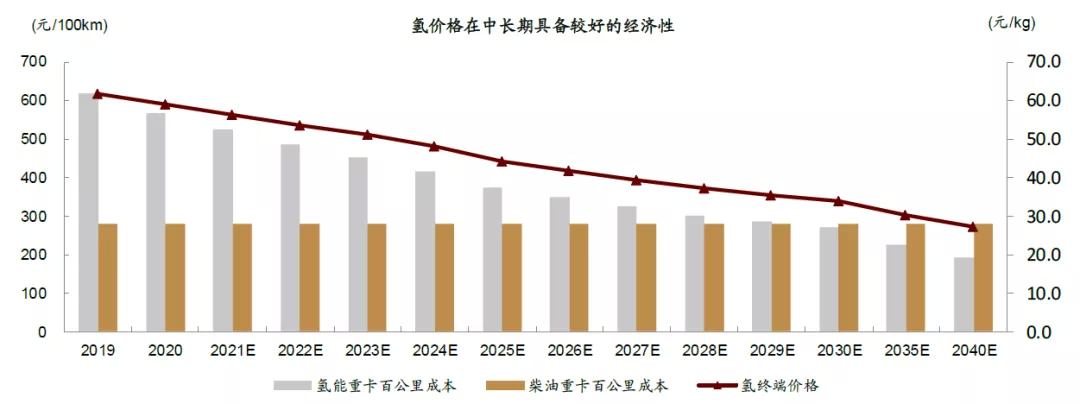

氢价与百公里氢耗降低,我们预计2030年燃料汽车将在能源使用端实现与柴油平价。对燃料电池汽车而言,氢耗为另一大能源使用成本的影响因素。目前燃料电池重卡百公里氢耗约8-12kg,我们预计随燃料电池技术进步,燃料电池重卡百公里平均氢耗将在2025年下降至8.5kg,并在2030年下降至8kg。综合氢价与百公里氢耗等数据,我们预计2030年氢燃料电池重卡将在能源使用端实现与柴油平价。

图表: 我们预期2030年前氢燃料电池重卡将在能源使用端实现与柴油平价

资料来源:IRENA,IEA,中金公司研究部

需求对应的硬件端分析

氢能在汽车领域应用前景较为明确,对应硬件市场规模有望乘势攀升

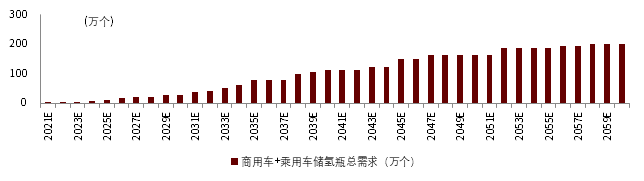

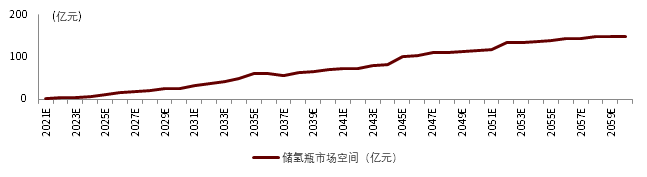

储氢瓶:目前,我国主流商业化应用储氢瓶为III型瓶,IV型瓶技术已相对成熟,我们认为未来有望完全替代III型瓶。液压储氢技术储氢密度更高,在国外已有小规模应用,或成为远期技术突破目标。目前,国内30MPa储氢瓶单价在1.1-1.3万元/支,据我们测算,到2030年我国氢燃料汽车储氢瓶需求将达到29万支,到2060年我国储氢瓶需求将达到200万支,储氢瓶市场规模峰值将达 148亿元。

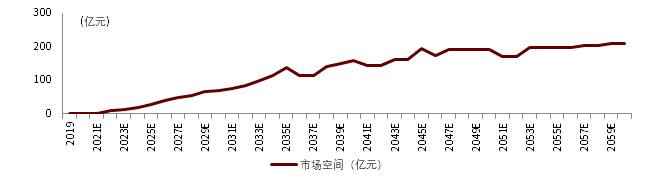

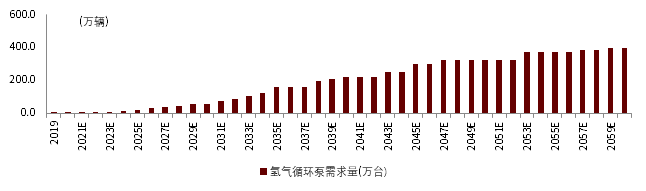

氢气循环泵:氢气循环泵是燃料电池中负责氢气供应的重要零部件。目前,德国普旭为全球氢气循环泵供应龙头,我国大部分氢气循环泵仍依赖进口,进口价格约3万元/台。2020年以来,国内氢气循环泵生产厂家兴起,国产替代进程加速,我们预计中期可将平均单价降至1-2万元/台,远期来看,单套成本可能下降至1万以下。据我们测算,到2060年我国氢气循环泵需求量将达到400万台,市场规模将有望达到200亿元以上。

图表: 2021E-2060E 储氢瓶需求测算

资料来源:能源界,中汽协,中金公司研究部

图表: 2021E-2060E 储氢瓶市场空间测算

资料来源:能源界,中汽协,中金公司研究部

图表: 2021E-2060E 氢气循环泵市场空间测算

资料来源:能源界,中汽协,中金公司研究部

图表: 2021E-2060E 氢气循环泵需求量测算

资料来源:北极星氢能网,中汽协,中金公司研究部

制氢、储氢、运氢设备:技术进步、提质降本孕育中长期广阔市场

制氢设备:2060年电解装置超2万亿元市场

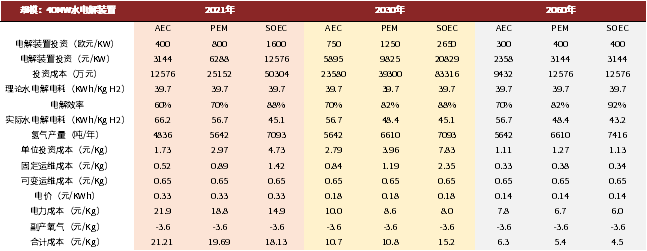

水电解制氢的成本主要包括固定资产折旧、运维费用(一般维护、电池组更换)、电力费用,其中电力是最主要的成本,目前在水电解制氢的完全成本中占比近80%,其次就是装置资本支出,占比近15%。

绿氢的装置资本支出包括电解槽堆和电解厂的其余部分,包括电力电子设备和工厂基础设施。电解槽堆的成本将随着电解槽制造规模的扩大,以及开发更便宜的电池材料而下降。随着工厂中电解槽数量的增加,盈亏平衡成本将随着折旧成本逐渐下降。根据O.Schmidt等人在《Future cost and performance of water electrolysis: An expert elicitation study》中的研究,目前1MW的AEC和PEM电解装置的固定资产投资分别约为1000欧元/kW和2000欧元/kW,SOE电解装置目前尚未商业化应用,预估目前的固定资产投入为3000-5000欧元/kW。我们预计至2030年PEM和SOE将成为主流的水电解技术,而随着未来电解装置规模的放大,预计AEC技术的投资将下降至750欧元/kW,PEM技术的投资将下降至850-1650欧元/kW,SOE技术的投资有望大幅下降至1050-4250欧元/kW,但下降幅度具有不确定性,部分专家认为至2030年SOE电解装置的投资有望下降至与AEC和PEM装置接近的水平。依据北京低碳清洁能源研究院郭秀盈等人在《可再生能源电解制氢成本分析》中对海外NEL、McPhy和GINER等公司电解装置的研究,电解装置容量从1MW放大至40MW的固定成本支出减少约60%,我们假设40MW的AEC/PEM/SOEC电解装置成本分别约为400/800/1600欧元/kW(2021年),2060年由于技术进步等因素驱动成本分别下降至300/400/400欧元/kW。

图表:电解水装置成本拆分

资料来源:《Future cost and performance of water electrolysis: An expert elicitation study》,中金公司研究部

从市场来看,假设2060年以电解水方法制氢需求为1.3亿吨氢气,假设采用不同种类的电解水装置,据我们测算,AEC/PEM/SOEC电解水装置市场空间分别为2.2/2.5/2.2万亿元,基本相近,也就是2060年电解水装置市场超2万亿元。

储运设备:高压储氢瓶迎来十年高速增长期

氢气的储运主要包括气态储运、液态储运和固态储运三类。由于氢气在所有元素中质量最轻,常温常压下为气态,且密度最小,此外燃点低,因此推动的氢气的高压、安全和低成本储运是氢气产业链中的重要环节。现阶段我国主要采用高压气态储运,低温液态储运在航天等领域获得应用,中国氢能联盟预计中期(2030年),我国氢气储运将以高压、液态氢罐和管道输运相结合,远期(2050年)我国氢气管网分布更加密集,车载储氢将采用更高储氢密度、更具安全性的储氢技术。具体来看:

►气态储运:高压气态储运是现阶段应用最广泛的路径,采用高压氢瓶或高压容器储藏氢气,通过高压长管拖车进行短距离运输(小于150公里),国内储氢瓶技术尚落后于国外,国内单车运氢质量约300公斤,国外通过采用更高压的储氢瓶可将单车运量提至700公斤。此外,管道运输也是一种气态实现方式,但管道建设成本高,2019年我国氢气管道长度仅100公里,美国和欧洲分别有2,500/1,600公里。

►液态储运:低温液态储运在航天等领域获得应用,国内民用领域尚未标准化使用。低温液态储运的过程能耗较大,储运成本较高,但相较于气态储运,运输距离更远、运量更大。海外具备相对成熟的液态储运经验,我国民用领域相关案例较少。此外,有机液体储氢也是一种液态实现方法,但反应温度、脱氧效率的技术问题尚待进一步优化。

►固态储运:国内相关技术尚处于研究或示范阶段。固体储氢具有密度高、压力低等优势,但材料端反应温度、循环性能仍待优化。国外相关技术在燃料电池潜艇中获得商业应用,国内则在部分领域得到示范应用。

图表:氢气储运方式的技术对比

资料来源:中国钢研科技集团,中国氢能源及燃料电池产业白皮书,中金公司研究部

图表:国内外主要氢能储运企业

资料来源:六安市氢能产业发展规划(2020-2025),中金公司研究部

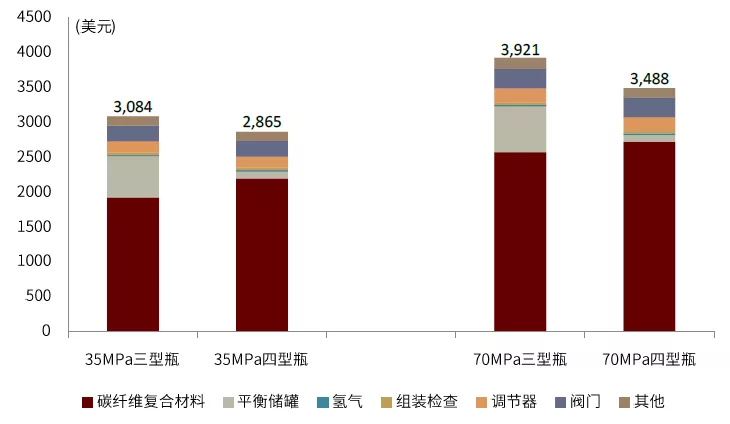

对于高压气态储氢,国内储氢瓶处于三代技术,国外主流为四代技术。从一型瓶到四型瓶,工作压力逐渐增大,所用材料质量逐渐减轻,同时随着质量降低和性能提升,三型瓶和四型瓶实现了从固定式到移动式的转变。

相较于三型瓶,四型瓶性能更佳、成本更低,国内正加快技术研发。2020年8月,中国技术监督情报协会批准发布《车用压缩氢气塑料内胆碳纤维全缠绕气瓶》,填补了此前我国四瓶型技术标准的空白。2021年1月沈阳斯林达成为国内首家四型瓶通过“三新“(新材料、新技术、新工艺)技术评审的企业。从斯林达产品的参数对比来看,四瓶型较三型瓶容积扩大7%的同时质量减少24%。同时,压力循环次数和使用寿命均有明显提升。

此外,根据中科院宁波材料所特种纤维事业部数据,三代和四代储氢瓶中,碳纤维复合材料占成本比重60%-80%,随着压力等级上升,碳纤维材料使用量相应增加。在同等压力条件下,四型瓶较三型瓶成本低7%-11%,主要差异源于四型瓶以塑料内胆替换了此前的金属内胆。

图表:四代储氢瓶主要性能对比

资料来源:车用压缩氢气铝内胆碳纤维全缠绕气瓶(GB/T35544-2017)等,中国氢能源及燃料电池产业白皮书,中金公司研究部

图表:三型瓶与四型瓶性能对比(2020年)

资料来源:斯林达,中金公司研究部

图表:三型瓶与四型瓶成本对比(2020年)

资料来源:中科院宁波材料所特种纤维事业部,中金公司研究部

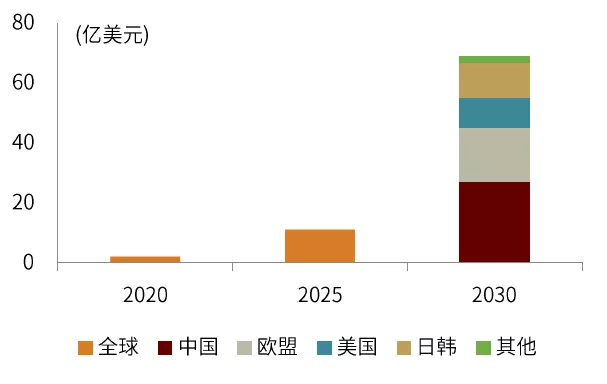

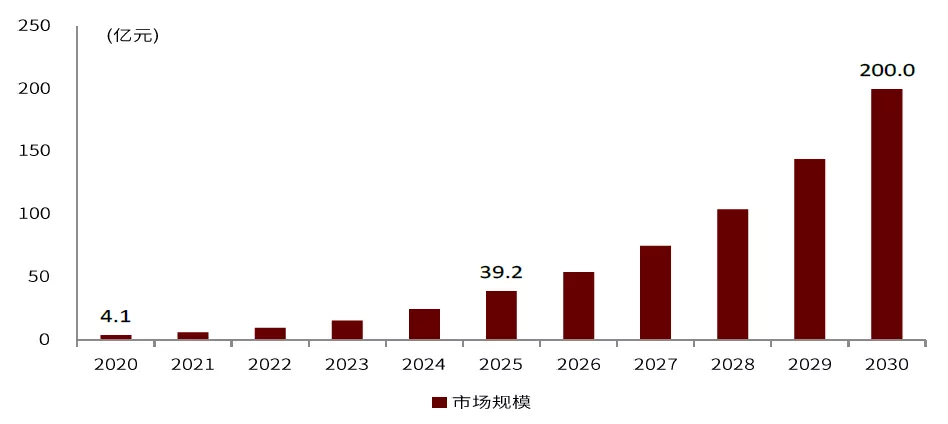

我们认为,中国储氢瓶市场有望迎来十年高速增长期,并成长为全球最大市场。根据全球储氢瓶领先企业Hexagon数据,2020年全球高压储氢瓶市场规模约20亿美元,Hexagon预计2025/2030年全球市场将增长至约110/690亿美元;其中2030年中国市场有望增长至270亿美元,占全球市场规模达39%。此外根据第三方咨询机构势银咨询(Trendbank)统计,2020年中国高压储氢瓶市场约4.1亿元,2025/2030年有望增长至39.2/200.0亿元,2020-2025和2025-2030年复合增速分别约57%/39%。

图表:全球高压储氢瓶市场及地域分布

资料来源:Hexagon,中金公司研究部

图表:2030年全球高压储氢瓶市场分布预测

资料来源:Hexagon,中金公司研究部

图表:中国高压储氢瓶市场规模及预测

资料来源:Trendbank,中金公司研究部

国内主要参与公司正加紧攻克70MPa大容积储氢瓶商用化。2015-2016年国内四型瓶研发遇到阻碍,相关技术标准进展停滞,2020年10月技术标准空白被填补。国内储氢瓶参与公司主要为车载天然气气瓶生产厂商,包括中材科技、富瑞氢能、京城股份、中集安瑞科、斯林达、科泰克等。斯林达等多家企业的70MPa储氢瓶已进入装车试验阶段。

2019年以来富瑞特装、京城股份、中集安瑞科先后通过资本市场融资、技术合作等方式加快储氢瓶技术研发。其中2021年3月中集安瑞科发布公告与Hexagon Purus HK达成合营协议,将成立合营公司在中国及东南亚地区开展提供压缩氢气储运解决方案的业务。Hexagon Purus成立于2016年,主要从事压缩天然气(CNG)与氢气储运业务,并拥有全球最先进的四型高压储氢瓶技术。基于在材料、工艺、设备领域积累的丰富经验,Hexagon Purus已获得戴姆勒、丰田的燃料电池重卡的氢动力系统订单。2019/2020财年(截至2020/6/30)Hexagon Purus收入2.91/1.87亿挪威克朗(约合2.22/1.43亿元)。

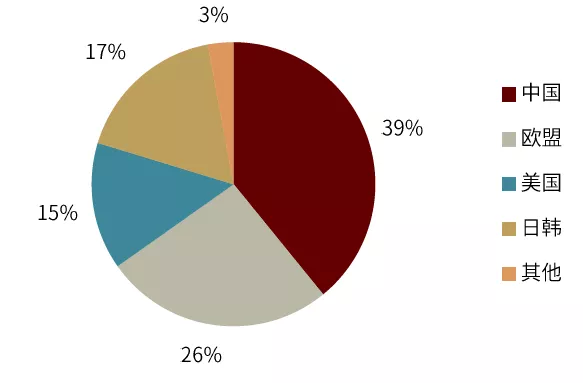

产业链层面,碳纤维材料是国内储氢瓶发展面临的挑战之一。结合前述分析,碳纤维复合材料在三型瓶和四型瓶中的成本占比分别约64%/77%,是储氢瓶中的主要材料和成本源。根据广州赛奥炭纤维技术有限公司发布的《2019全球碳纤维复合材料市场报告》,2019年全球碳纤维需求量约10.4万吨,中国大陆需求量约3.8万吨,占全球需求量的36%。但2019年中国大陆碳纤维进口量达2.6万吨,进口依存度达到68%。以金额计,2019年中国大陆进口依存度达到74%。进口来源方面,日本、美国、中国台湾为三大主要进口源,分别占中国大陆需求量的28%/12%/11%(按金额计)。在压力容器领域,碳纤维主要进口自日本东丽等厂商,国内应用企业缺乏议价权和产业自主权。

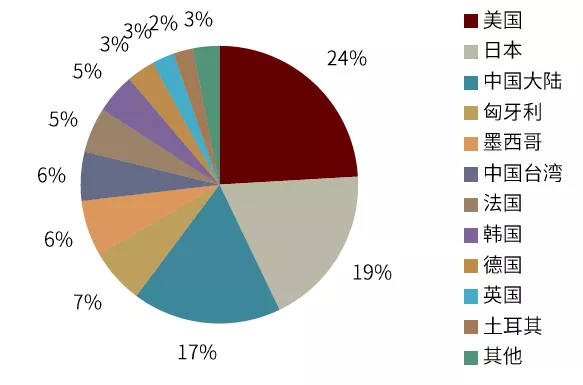

图表:2019年全球碳纤维运行产能分布

资料来源:赛奥炭纤维技术,中金公司研究部

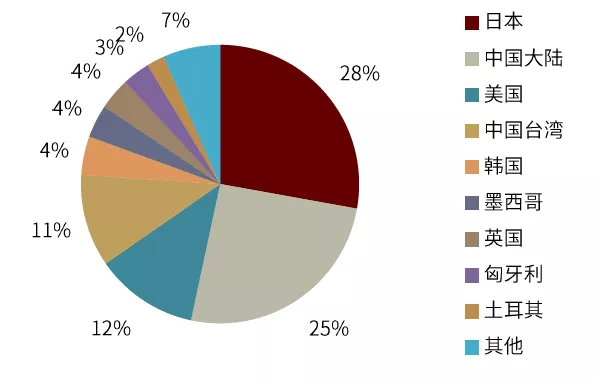

图表:2019年中国碳纤维需求来源分布

资料来源:赛奥炭纤维技术,中金公司研究部

本文选编自“中金点睛”,作者:邓学、裘孝锋等,智通财经编辑:张金亮。