摘要

终端增长放缓,汽车成为下一个切入点。智能手机等现存互联网服务的一级硬件入口,各自在一定时期内迸发出蓬勃生机,但近期增速均有所放缓,同时移动互联网红利也正在消退。此背景下 “智能汽车+车联网”成为“智能终端+移动互联网”的最佳映射,吸引众多非汽车企业躬身入局,力求成为打破行业边界的颠覆者,或者成为生产端、研发端、品牌端的赋能者。

跨界合作的五种商业模式,其中消费场景搭建尚未实现。五种商业模式分别是

1)提供全套方案的“沃尔玛”模式。该模式里一级供应商具备提供从硬件到软件的全套解决方案的能力;

2)依托主机厂定制化车辆,向社会提供Robotaxi服务;

3)补足车企软件能力的不足。为主机厂提供软件开发,并辅佐配套相应的开发、仿真、调试、测试环节的工具链,帮助主机厂减少开发周期、提升整个行业开发效率;

4)代工业态。当制造业的制造利润持续下滑,代工就成为值得考虑的选项;

5)消费场景搭建。我们认为自动驾驶最终实现后,驾乘人员注意力从车内转向车外,依托车内高算力芯片、麦克风阵列、对内对外的摄像头设备、更丰富的显示方法,可以产生在车内落地的消费场景。目前这一业态还尚未成熟。

车机黏性是一切消费场景落地的前提。目前车机单日使用时长远小于手机,自动驾驶落地后,我们预计车辆将真正成为第三空间,车机使用时长得到延伸,依托卓越的算力和硬件配置,车机黏性超过手机成为大概率事件。

车企不产生内容,需要重视和内容商的合作。目前的行业发展方向已经走到了硬件和软件的分离,但最终还需要生态内容的配合。提供本地服务的美团(03690)、58等企业,提供基于LBS的内容服务(location based service),掌握流量数据、用户分析、基于“位置”的信息索引等,叠加考虑到车辆是穿行在不同地点间的交通工具,两者的结合或更易落地。

风险

汽车销量不及预期;自动驾驶发展慢于预期。

正文

一、终端增长放缓,汽车成为下一个切入点

1、现存硬件入口增速放缓,而下一个超级终端并不明朗

智能手机、智能家电、智能可穿戴、个人电脑作为现存互联网服务的一级硬件入口,都各自在一定时期内迸发出蓬勃生机,但近期我们观察到这些终端入口的增速正在渐缓。

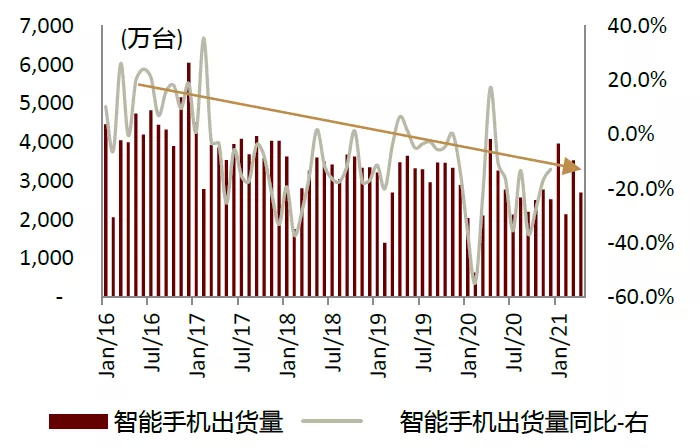

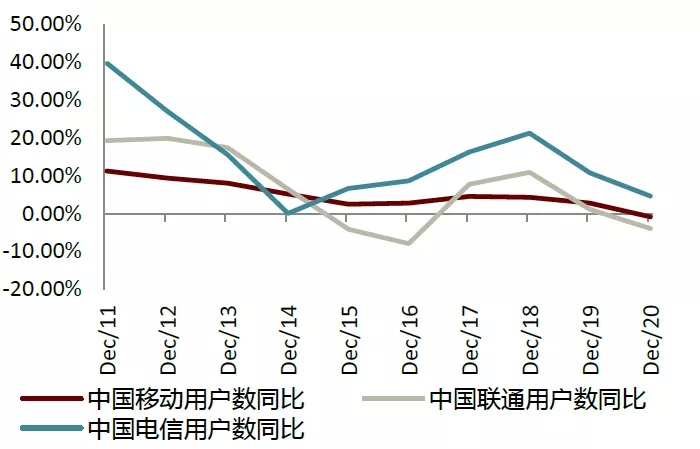

智能手机渗透趋于饱和,移动互联网用户从增量市场转向存量市场。自从2017年智能手机市场出现首次下滑,渗透率趋于饱和、换机周期加长使得智能手机销量持续萎靡;刨去2021年1季度低基数因素带来的高增长,智能手机过去四年出货量都处于下滑通道。智能终端的增速放缓也可以从运营商移动业务用户增长乏力得到印证:2020年全年移动用户数净减少728万户至15.94亿户,其中中国移动和中国联通由于携号转网、第二卡槽用户减少等原因净流出用户2,102万。

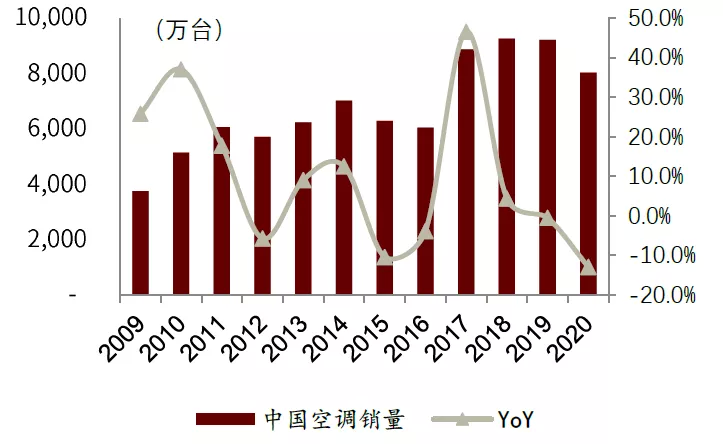

家电行业步入成熟期,智能家电发展速度同样放缓。家电则是多端竞争中的另一互联网终端入口,但目前我国家电行业也步入成熟期。其中,电视是家电中智能化改造较早也较完全的品类,IDC数据显示2019年中国电视智能化率已超过90%,但其销售情况并不理想,近十年中国电视销量几乎没有增长。而以空调为代表的白色家电,其智能化改造较电视更难,且近年销量增速同样较低。

此外可穿戴设备中的手表、耳机,家庭中的智能音响一同形成了目前多端竞争的格局,但尚未出现继手机之后的超级终端。

图表:智能手机的国内季度出货和同比连续多年出现下滑(剔除2021年一季度)

资料来源:万得资讯,中金公司研究部

图表:中国三大电信运营商的用户增长放缓

资料来源:万得资讯,中金公司研究部

图表:中国电视销量近年呈现低增长/负增长

资料来源:产业在线,中金公司研究部

图表:近年中国家用空调销量增速较低

资料来源:万得资讯,中金公司研究部

2、多端竞争产生分流,但移动互联网红利也正在消退

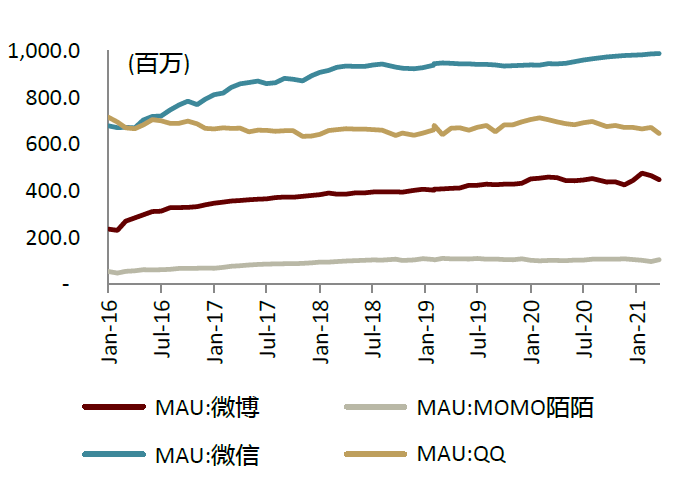

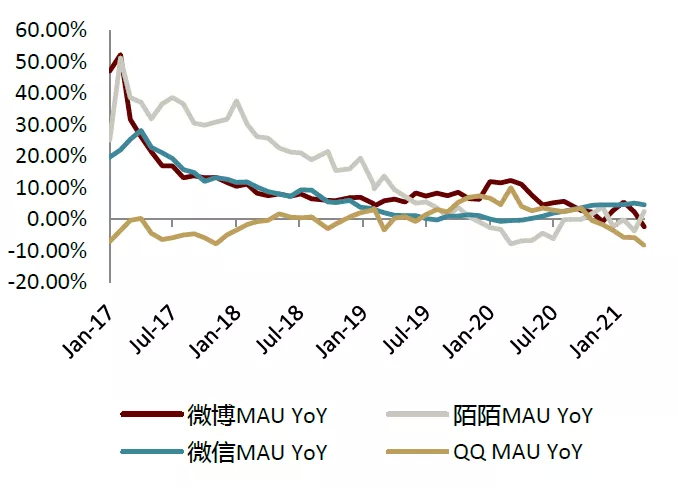

社交应用用户增速同步放缓。伴随智能手机和互联网用户增长放缓,也使得微博、微信等社交类应用的用户增速同步下滑。进入2018年,微信和微博的MAU开拓同比增速下滑到10%以内,此后长期维持在5%左右的低增长状态。

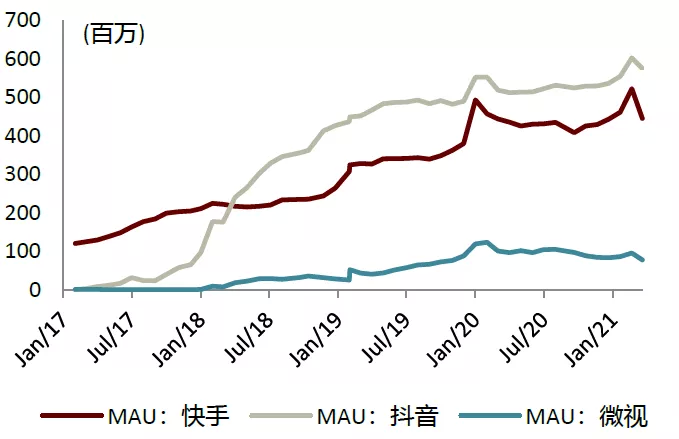

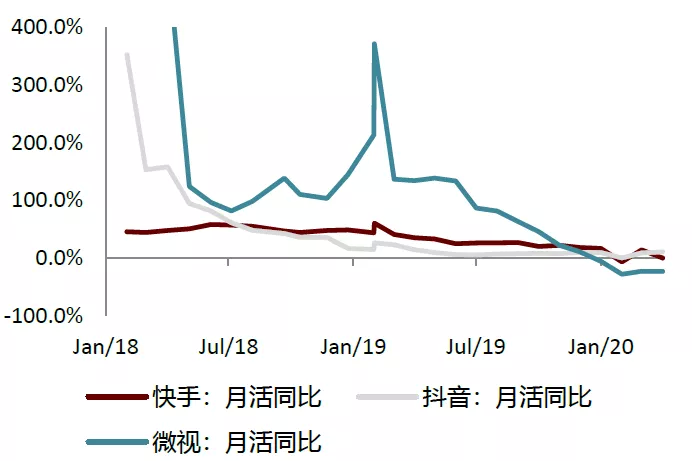

信息流类应用时长红利亦在消退。尽管终端增速放缓,中国移动互联网用户人均单日时长还在增长(据QuestMobile统计截至2019年3月,中国移动互联网用户每日在移动互联网上耗时349.6分钟,同比增长36.8分钟,超过日均活动时间的1/3),这为快手、抖音等短视频流媒体带来了时长红利,使得上述公司在18-19年仍能保持较高增速。但进入2021年后头部流媒体公司的月活同比也有了明显的下滑,隐含移动互联网最后的红利衰退。

图表:社交类应用的月活跃用户增长较慢

资料来源:QuestMobile,中金公司研究部

图表:社交类应用月活用户增速正在放缓

资料来源:QuestMobile,中金公司研究部

图表:信息流类应用的月活跃用户增速正在放缓

资料来源:QuestMobile,中金公司研究部

图表:信息流类应用的月活跃用户增速正在放缓

资料来源:QuestMobile,中金公司研究部

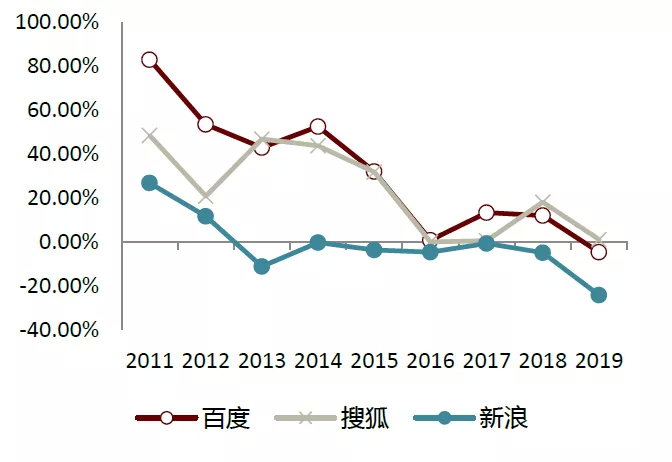

大流量平台加强变现,给搜索引擎和门户网站的广告收入带来压力。抖音、美团点评等大流量平台加强广告变现,从百度等传统搜索引擎端分流关键领域的广告预算(本地服务、教育、娱乐、电商等),叠加监管力度加大持续影响游戏、医疗等领域的垂直投放,使得百度广告业务持续承压,2020年广告收入663亿元有所下降。而门户网站例如新浪,2020年门户收入仅2亿美元,连同微博一起,广告业务整体承压。

图表:资讯类应用的广告收入增速正在放缓

资料来源:万得资讯,中金公司研究部

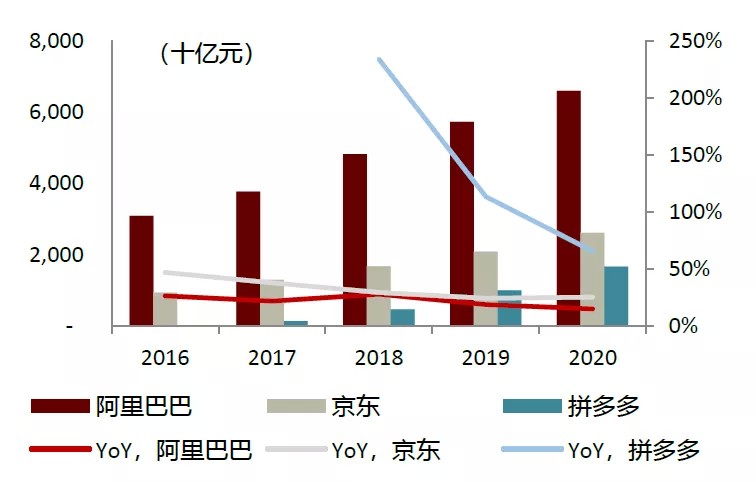

图表:大型电商GMV增速保持稳定,拼多多仍有较高增速

资料来源:公司公告,中金公司研究部

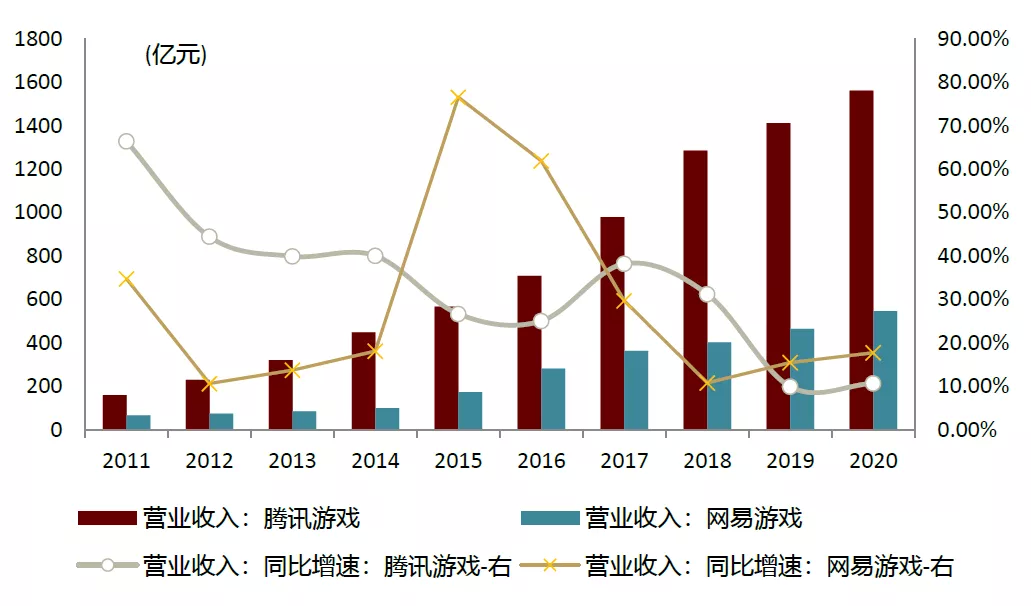

图表:游戏企业收入仍有不错增速

资料来源:公司公告,中金公司研究部

3、“智能汽车+车辆互联网”成为“智能终端+移动互联网”的最佳映射

在现存终端入口增速放缓,流量成本居高不下的背景下,“智能汽车+车联网”成为“智能终端+移动互联网”的最佳映射。为追求下一个风口,众多非汽车企业开始躬身入局。

打破行业边界的可能是颠覆者。“初代新势力”中蔚来、理想、小鹏已经用月销5,000辆以上的成绩证明了对传统车企的颠覆并不是无根浮萍。而互联网企业中百度、360,地产企业中恒大与宝能,手机领域小米,家电中的创维开启了第二波新势力造车的浪潮,这里面除了初代新势力的示范作用,我们相信汽车作为中国仅次于房地产后的第二大消费品,对意图打开业务天花板企业都有着非常大的吸引力。

打破行业边界的亦可能是赋能者。并非所有打破边界的新进入者都谋求成为整车企业,针对大部分车企转型过程中1)生产端资产重,2)研发端积累薄,3)销售端品牌弱等痛点问题,一部分新进入者们选择在自身优势主业的基础上,为行业赋能。

► 代工企业为生产端赋能。如同我们在《十年展望II:汽车行业的蝴蝶效应》中提到的,汽车行业盈利巅峰已过;在硬件或者制造端利润可能长期处在低位的背景下,类似服装、箱包、电子、半导体行业中常见的代工模式,成为了值得考虑的选项。吉利控股和富士康在代工领域的合资,则昭示汽车代工业态正在走向专业化。

► 科技/制造企业为研发端赋能。华为作为软硬件一体化程度最高的供应商之一,暂未选择直接入场,而是与北汽、长安、广汽、小康等企业合作输出,从智能驾驶、智能座舱、智能电动、智能网联到车云平台提供一站式服务;百度在入局造车之外,同时也寄期于为车企提供Apollo的自动驾驶服务;阿里、腾讯通过斑马和梧桐车联的车机系统将生态接入;大疆则通过激光雷达此类高技术门槛的零部件切入汽车赛道。除了科技型企业在高级自动驾驶上打开局面,美的等家电厂家也从自身能力出发,开始在新能源车热管理系统等领域布局电动压缩机、水泵油泵等产品。

► 强势品牌为弱势品牌站台。华为和小康股份旗下赛力斯达成合作,赛力斯SF5作为华为智选进驻线下门店并销售,这是个不常见的合作方式。品牌打造是高阶能力,相较而言整车组装是基础条件,华为作为品牌赋能的一方,具备向下兼容的能力及可能性,我们认为其和赛力斯等品牌的赋能合作,长期稳定性仍需观察。

图表:汽车行业的边界正在被跨界企业所打破,展现出百花齐放的竞争、合作并存的局面

资料来源:公司公告,中金公司研究部

二、企业愿景决定跨界合作的方向,车机黏性是商业化的根本

我们上文提到的生产端、研发端、销售端的跨界赋能,是按照整车制造链条的角度进行的分类。为了更好的观察商业模式的创新,而非供应链竞争格局的变化(例如大疆进入激光雷达供应链、美的进入热管理供应链等),我们按照商业模式的视角重新将跨界合作做了分类。

1、跨界合作的五种商业模式,其中消费场景搭建尚未实现

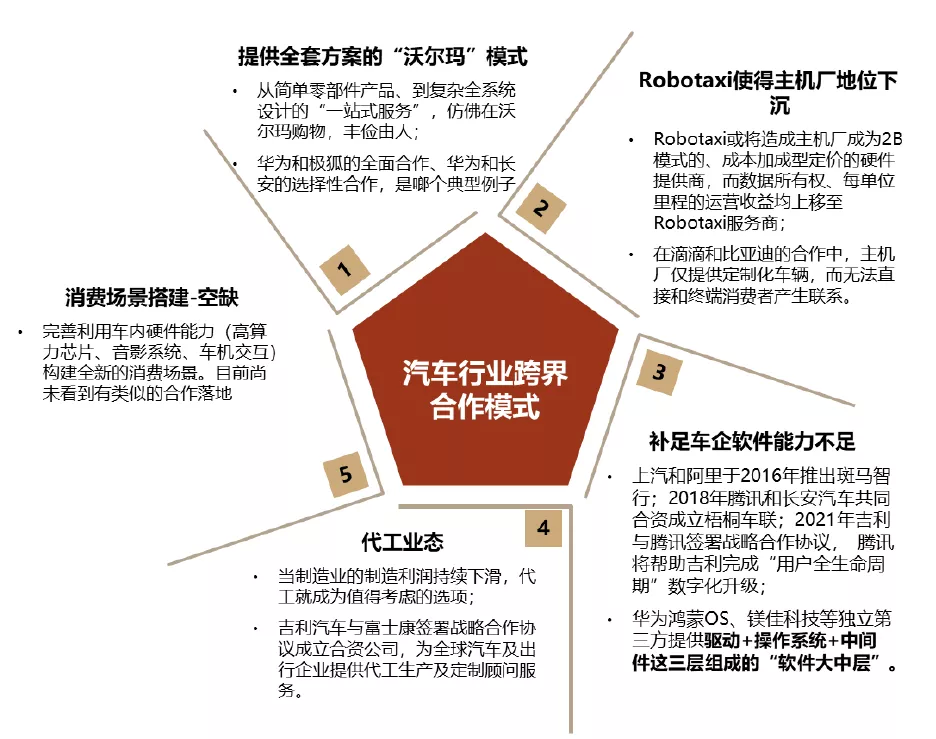

我们认为汽车行业可能存在五种跨界合作的商业模式,其中四种已经有相应的案例落地,但第五种,暨基于车内卓越硬件能力的消费场景搭建,还尚未实现:

► 提供全套方案的“沃尔玛”模式。该模式里一级供应商具备提供从硬件到软件的全套解决方案的能力,在落地过程中和主机厂密切合作,提供从简单零部件产品、到复杂全系统设计的“一站式服务”,仿佛在沃尔玛购物,丰俭由人。华为和极狐的全方位合作、华为和长安的选择性合作是两个典型的例子;

► 依托主机厂定制化车辆,向社会提供Robotaxi服务。我们在《十年展望II》中阐述过Robotaxi这种形式的合作会或将造成主机厂在产业链地位下降,成为2B模式的、成本加成型定价的硬件提供商,而数据所有权、每单位里程的运营收益均上移至Robotaxi服务商。在滴滴和比亚迪的合作中,主机厂更多是提供定制化车辆,而无法直接与终端消费者产生联系,也不掌握驾驶过程中产生的数据;

► 补足车企软件能力的不足。若合作方式类似华为鸿蒙或者镁佳科技,为主机厂提供驱动+操作系统+中间件这三层组成的“软件大中层”,并辅佐配套相应的开发、仿真、调试、测试环节的工具链,是有利于主机厂减少开发周期、有利于整个行业提升开发效率的;早期出现的上汽-阿里的斑马、长安-腾讯的梧桐车联,过去更多是在为车企补足车内生态的不足。

► 代工业态。当制造业的制造利润持续下滑,代工就成为值得考虑的选项;由吉利和富士康组成的代工企业进一步将这种新业态带入专业化。

► 消费场景搭建。我们认为自动驾驶最终需要实现的,是解放双手后,驾乘人员注意力从车内转向车外,依托车内高算力芯片、麦克风阵列、对内对外的摄像头设备、更丰富的显示方法,而产生的在车内落地的消费场景。目前这一业态还尚未成熟。

图表:汽车行业跨界合作的五种类型

资料来源:中金公司研究部

2、车机时长vs手机时长,车机黏性是一切消费场景落地的前提

车机单日使用时长远小于手机是不争的事实。中国移动互联网用户对网络依赖度进一步加深,据QuestMobile数据人均单日使用时长在2020年底高达6.4小时,而根据中规院交通员发布的《2020年度全国主要城市通勤监测报告》,全国主要城市45分钟以内通勤比重有76%,意味着消费者在车内时间较少,手机端更易抢占掉消费者绝大部分的日常时间。

自动驾驶落地后,预计车机时长得到延伸,但车机黏性是车内收费的基础。高级别自动驾驶落地后,我们预期将为为公路出行带来的两个主要改变:1)解放双手,改善出行体验,车辆真正成为第三空间;2)提高运输效率,大幅降低车辆闲置率。汽车成为家和公司外的第三空间,可能意味着车机使用时长可得到延伸。但若消费者在自动驾驶后,在车内依靠手机而非车机完成大部分日常沟通、娱乐、工作等事项,则意味着车内生态缺乏用户需求,缺乏车内收费商业模式的基础。

更完备的硬件条件,使得车机黏性超过手机成为大概率事件。依托车内高算力芯片、麦克风阵列、对内对外的摄像头设备、更丰富的显示方法,我们相信手机能实现的应用场景,在车内都可以落地,并且能够提供更卓越的用户体验:例如沉浸式影音系统,交互更复杂的直播/游戏界面,带实时面部角度矫正的会议系统等。

图表:汽车车机较手机拥有更优的硬件配置,能够提供更好的车上交互体验,也适用于更多场景

资料来源:公司官网,中金公司研究部

3、企业愿景决定了跨界合作方向,但都需要重视和内容商的合作,本地服务是好的切入点

从现存车企的角度,有多种和新进入者合作的可行性;我们认为企业的愿景,最终决定了跨界合作的方向。

► 我们车企一般能提供什么?过去汽车行业发展为现存的汽车企业留下来非常具备竞争力的成本管控能力和低成本的制造中心:越靠近微笑曲线的底部,越是我们现存车企的优势所在。而且中国大部分优秀的整车企业都已经登陆资本市场,也具备较为丰富的融资手段;

► 我们想成为什么样的企业?如果仅仅是希望成为一家产品成功、运营卓越的企业,目前长城、吉利、比亚迪等车企已经在过去证明过自己,上汽、广汽、长安、东风等央企或地方性国企若能进一步提高运营效率,也可以很快跻身前列。而若希望成为一家单车盈利能力高、自动驾驶行业领先、车内消费生态和车外客户生态完备,面对未来的移动出行公司,车企普遍还需要外部的帮助;

► 我们还需要什么帮助?在单车智能方面,科技类公司可以针对高算力芯片、软件大中层、自动驾驶新型传感器等产品提供帮助;消费生态方面,众多的移动互联网时代的龙头公司,均可以在社交、娱乐、信息流、本地服务等方面赋能;而出行公司所需的全社会层面车辆调度运营能力,则需要例如美团、滴滴、小马智行、文远智行等出行服务公司给予帮助。

图表:企业愿景决定了跨界合作方向

资料来源:中金公司研究部

车企自身不产生内容,需要重视和内容商的合作。目前的行业发展方向已经走到了硬件和软件的分离,但最终还需要生态内容的配合。目前可能入场造车的跨界势力中,只有苹果、华为打通了从硬件到软件,从用户到生态的完整闭环。对于其他车企而言,提早布局尤为重要。

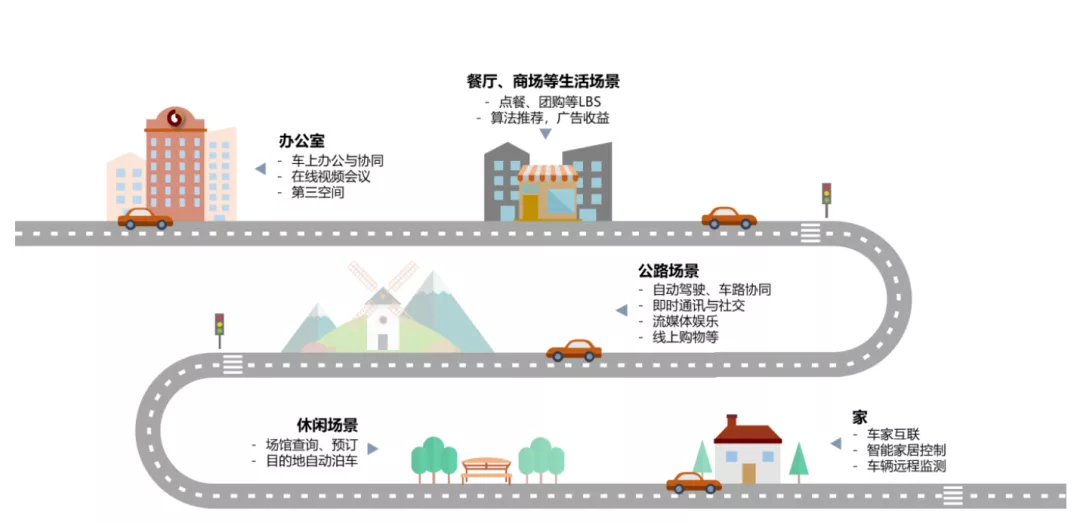

LBS本地服务是生态中较容易落地的切入点。在社交类、电商类、咨询/信息流类、服务类、娱乐类型内容中,我们觉得提供本地服务的美团、58等企业,提供基于地点的内容服务(LBS, location based service),掌握流量数据、用户分析、基于“位置”的信息索引等,而考虑到车辆是穿行在不同地点间的交通工具,两者的结合或更易落地。

图表:丰富的移动互联网生态将移植到车端

资料来源:公司官网,中金公司研究部

图表:跨场景、跨生态的智能车联体验

本文选编自“中金点睛”,作者:王雷/刘畅/白洋;智通财经编辑:庄礼佳。