本文来自微信公众号“Tech星球”,作者:乔雪

4月,是华为人最忙碌的时候,财务部门要拟合新一年的财务数据,虽然作为非上市公司,但每年,华为都会对外公布过去一年的财报;对于CBG(消费者业务)来说,这个月,也本该是主力旗舰机型P50上市的日子,而在地铁站、商场、街头一律是友商的机型在抢夺眼球和市场,关于华为何时上市新机型,却迟迟未有消息。

华为内部员工这样对Tech星球说,任总每每都讲,“过冬过冬”,这下冬天真的来了。

华为度过了最难的一个冬天。

2020年9月,伴随着一趟从海峡对岸飞回的“顺字号”货运专机落地,终于赶在禁令前,华为海思从中国台湾运回了台积电的1.2亿枚芯片,作为最后储备的高精芯片粮草。芯片落地,依靠着全球庞大供应链而高速运转的这趟华为列车,却只能暂时熄火,曾经在整个手机终端称霸的华为,销量节节败退,目前位列第5,距离Others,只有一步之遥。

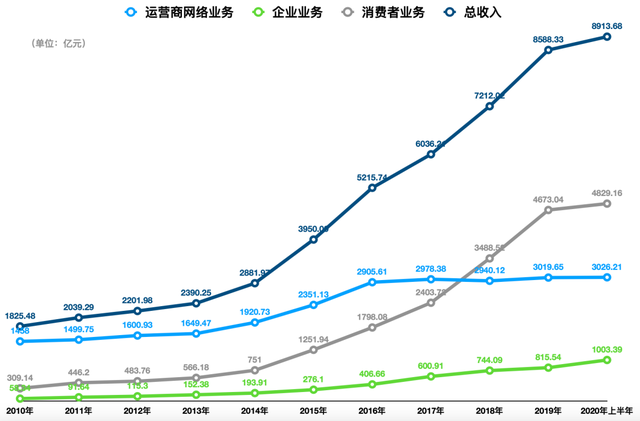

翻阅华为近十年的财报,2020年,收入增幅最低;10年来,现金与短期投资首次负增长;7年来,经营活动现金流最低。2021Q1财报发布,利润再降。

Tech星球独家获悉,任正非在4月14日华为董事会上表示,“我们放弃‘农村’只要‘高铁’,ICT和CBG已经砍掉部分场景和产品,放弃部分客户,公司要从技术导向转向生存导向。”

天平的一端是终端业务节节败退,运营商业务停滞不前,需要有新的有力砝码加上以中止飘摇。

云,是华为给出的第一解,而另一触手似乎在最近被找到,伴随着华为商城开卖与合作伙伴赛力斯的车,华为终于正式迈入了新造车。根据华为内部知情人士向Tech星球透露,华为现在几乎是双押宝,华为云和造车,是华为内部的两个明星BU,也帮助华为在艰难日子里孕育着新的希望。

2天预定超3000辆,这还是在只推出一款车情况下,这个数字,超过合作伙伴以往每月的销售额,也很快要赶超“新造车三杰”蔚来、小鹏、理想的数据。

华为不造车,却以挑战者的姿态涌进新造车大潮中,成为不可忽视的力量。汽车,逐渐成为而立之年的华为重要的依仗。

摩拳擦掌驶向新造车

2018年,三亚,在椰树海风中举行的年度战略会议上,华为高层做了一个重大决策:华为不造车,帮助车企造好车。

次年,华为正式成立了智能汽车解决方案 BU,并在一年之后将智能汽车解决方案 BU 规划到消费者业务当中,相当于整体提升了智能汽车业务的内部级别。因为在内部,消费者BG是华为的皇冠BG,从2018年起就成为最大的营收来源,归属于消费者BG,意味着会获得资源的大幅度倾斜。

最近,Tech星球独家获悉了华为智能汽车解决方案BU架构,这和自2020年6月后华为首次公布时的架构不同,经过了重新调整,目前来看,整个汽车业务架构已基本确立,部分负责人纷纷到岗履职。

华为智能汽车解决方案BU下设9个部门,其中,架构设计与集成战略部、战略业务发展部、政策与标准专利部、Marketing部门,可以视为是前台部门;MDC产品部相当于中台,智能驾驶、智能座舱和智能车云,将会成为华为主打的三个产品线;质量与运营部为后台部门。

在管理层面上,除MDC产品部部长李振生与战略业务发展部部长郑刚不是BUAT决策成员外,所有部长级均为BUAT内部成员,这与华为顶层决策机构EMT颇为相似,具有较多的决策权,EMT主席每6个月轮换一次,参与华为最高策略;而BUAT,则会参与整个智能汽车解决方案BU的战略决策与发展。

Tech星球还了解到,从整个BU来看,各部门负责人即部长在华为内部的职级均为星级,在华为的职级评定架构里,星级意味着超过22级,是重要的高层管理者;其中以智能汽车BU总裁王军为例,曾任华为日本运营商业务负责人,在华为超过20年,其他诸如CTO蔡健永也是老华为人,拥有丰富的自动驾驶经验。

根据腾讯新闻《一线》报道,近日,华为已任命欧洲消费者业务总裁戢仁贵接替汪严旻,出任华为全球生态发展部总裁。汪严旻将负责新成立的生态特别项目优化组,负责汽车有关业务,针对华为智选新增的汽车品类。如此调兵遣将,也从侧面说明华为对新造车业务的重视。

目前来看,整个智能汽车解决方案BU的规模在千人左右,除此之外,因为大量的人员会分布在不同的部门,如HiCar、自动驾驶芯片等就不归属于BU,这样算下来,华为和造车业务有关的队伍还将更庞大。

Tech星球注意到,在华为自动驾驶一位主管的个人简介写着,“急招,大量招人。”根据内部信息,组建5-6000人的团队将会是最终的规模。

新造车业务,再次显现出华为对业务的聚焦,也是任正非多次提到的压强原则,《华为基本法》里也谈到:“我们坚持压强原则,在成功的关键因素和选定的战略点上,以超过主要竞争对手的强度配置资源,要么不做,要做就极大地集中人力、物力和财力,实现重点突破。”

虽然此前嘴上说不造车,但是华为正在对于整个汽车业务倾注全力。

内忧外患的日子

“相处时难别亦难,秋风送寒杏叶黄。”这是在2020年11月,荣耀送别会上,任正非令人动容的一席告别语。

剥离荣耀,断臂求生是处在禁令期的华为能做的最好选择,2020年末,出售荣耀的100亿元定金已经到账,剩余款项也将于2021年6月末前付清。届时,荣耀将完全消失在华为的数据中。

华为内部流传一句话,叫“圣终端神无线”。翻阅华为近十年的财报,曾经的华为运营商、企业、消费者三大BG,支撑华为这艘大船驶向更远的远方,而在禁令的影响下,这三大业务已没有神奇光环,都显现出颓势。

2020年,华为全年实现销售收入8914亿元,小幅增长3.8%;净利润646亿元,同比增长3.2%。值得注意的是,过去5年,华为收入和净利润的年复合增长率分别高达14.3%和14.9%,以此对比,2020年,收入增幅最低;是10年来,现金与短期投资的首次负增长;成为7年来,经营活动现金流最低。微增的营收和利润,对与一向勇猛的华为来说,其实就是倒退。

华为2020年的主题是,艰难求生。

拿单独业务层来说,受芯片影响,华为手机终端业务几乎是折戟,2019年,华为消费者业务保持了34.0%的高增长,但2020年,消费者业务仅增长了3.3%,为历年最低;这还是在PC、平板、智能穿戴、智慧屏等业务同比增长高达15.4%,合计下的结果,因此,手机的出货量,这一年华为没有作单独公布,不公布也能推理出有多惨淡。

根据2019的数据,华为手机出货量超过2.4亿部,也就是是说,存储的1.2亿颗芯片不仅要满足2020年下半年的,还要继续供给2021年。因此,预计2021年的终端出货量只会更低。

而运营商业务,营收为2967亿元,增长仅为0.2%。也就是说,让华为曾经立身的通信设备业务,已经在原地踏步,翻阅华为历年财报,从2017年以来,华为的运营商业务就进入了一个低增长和的尴尬阶段,同比增幅在-4.03%到3.8%之间徘徊,向上的阻力非常明显。

这样就有了,今年3月,华为消费者业务CEO余承东在华为内部一个全球金融业务动员会上称,“云是未来,华为不能老围着运营商做生意,这样会死掉”。

另一面,被寄予厚望的云业务,也正在承受着短期压力和迷茫。2017年,华为成立“云业务单元”(Cloud BU),是华为第一次以BU来定义一个项目,同年8月,Cloud BU从二级部门升级为一级部门,级别仅次于三大BG。次年,Cloud BU再改组为“Cloud&AI产品与服务”,目标是在计算和云业务上打造华为的新引擎。

2020年,华为云业务再次变动,成立了Cloud & AI BG,华为云的地位再升一级,成为第四大BG。为保障云业务的发展,2021年初,还调来余承东兼任Cloud & AI BG总裁,然而,不到3个月后,“Cloud & AI BG”被裁撤,又变回“Cloud BU”,同时徐直军任华为云董事长,余承东任华为云CEO。

不断调整和变化架构,凸显出云业务位置的尴尬,而成立4年的云计算,还从未出现在财报里,这似乎说明,亏损很大可能是云业务的现状。

2003年时,华为成立手机业务部,目的是给运营商做白牌手机。据任正非讲,华为终端业务是被逼上马的,而如今联手车企打造HUAWEI inside的全新“造车”商业模式,似乎也是华为在困局下迫不得已做的另一重大抉择。

做智能汽车时代的微软?

距离华为上海研究所2公里,上海浦东的唐陆公路901号曼卡科技园,有一块类似像篮球场一样的场地。这曾经是大众汽车的停车场,已被改造成一块小型的试车场,伴随着一辆改造的Tesla Model X巨大的轰鸣声,这里成为了华为汽车梦的起点。

那辆改装过电池、电机车出自华为的“车联网业务部”,负责人是蔡健勇,也是现在的汽车BU的CTO。车联网业务部曾诞生在华为内部神秘的“2012实验室”,从2009年起,华为就开始对车载模块进行开发;2013年,成立车联网业务部,并推出车载模块ME909T,开始布局车联网领域。

华为造车起步,那时候还没有智能驾驶概念,慢慢地,研究焦点才从电动技术到自动驾驶。

关于无人驾驶,华为内部也曾存在过争议,根据内部资料,2018年,任正非表示:“无人驾驶我们不可能称霸世界,称霸世界一定要掌握数据,我们没有优势,我觉得聚焦在车联网上,可能还可以称霸。利用车联网实现无人驾驶是其他公司的事情。”

而最近频频在合作车上秀出无人驾驶的肌肉,就知道,曾经的方向已经在扭转。

华为加入新造车,不仅是时局下的不得以而为之,也是一张布局了近9年的大网,终于在2021年迎来了收网时刻。或许,现在谈收网还为时过早,但造车这件事,不是拍拍脑袋作出的,从更广阔的维度上来讲,华为只能凭造车构建出一个完整生态圈。

华为在2019年7月拿下导航电子地图制作甲级测绘资质,2021年,华为高精度地图启动商用,届时,北上广深、杭州、成都、天津、重庆都会覆盖数据,在高精地图加持下,自动驾驶的准确度将会如虎添翼。

再加上全国5000余家体验店,7.3亿存量智能手机用户,能为产品销售提供巨大的流量入口。

华为的野心,不是要成为“智能汽车时代的博世(tier1)”,还更要做成软件和硬件一体,加上自己构建的操作系统,不仅仅是Tier1,还是Tier0(操作系统),最终形成以自己为中心,广纳朋友圈,打造出一个完整的生态,最后成为智能汽车时代的微软。

操作系统是终极的商业竞争,pc时代是微软,移动时代是苹果和谷歌把持了智能手机的绝对主导权和绝大多数利润,而在智能汽车时代到来,无人驾驶的操作系统可能会出现“四国杀”——华为、特斯拉、苹果、谷歌。

而智能汽车的业务,不仅能链接华为现有大部分业务,还会成为华为未来商业版图中的重要组成部分,华为消费者业务CEO余承东表示,“手机有百万级的应用,PC有万级,电视有千级,车只有百级。而通过华为HiCar,可以将手机中的百万级应用带到汽车中。”这才是华为最终的野望。

Tech星球通过曾参与过极狐项目的前BU员工了解到,“合作期间,华为的生态并没有很好的应用,传统车企对华为还有提防的心态,这导致华为很多优势发挥不出来。”

目前来看,能交出后背的只有长安、小康、北汽三家,而这三家在整个新能源行业的声量还是太低。能不能号召更多的伙伴,加入这个朋友圈则成为了华为新的难题。毕竟,有人玩儿,才是party,没人来,只能独舞。

(智通财经编辑:陈诗烨)