“西边不亮,东边亮。”

娄竟怎么也没想到,从父辈手中接过三生制药(01530)大旗,开创当时生物科技公司在美股市场IPO的最大融资规模后,却会因业绩的“井喷式”增长,引起吃惯了汉堡的美国人质疑而折戟美股。

心存遗憾与不甘,2013年6月,三生制药完成私有化,带着3.4亿美元的市值从纳斯达克黯然退市。这一举措也正式意味着自己的“西进”梦就此熄灭。

沉浮2年,娄竟“痛定思痛”,决定再次冲击资本市场。只不过,这次他选择了同吃“满汉全席”的东方世界。

2015年6月,三生制药宣布在港完成IPO,共募集55亿港元。这也是自纳斯达克撤市两年后的最高交易记录。挂牌首日,该公司股票开报9.32港元,较招股定价9.1港元高2.4%;收盘报9.35港元,成交2.33亿股。

两度IPO,从美股市值3.4亿美元到港股176亿港元,再到当前260亿港元,三生制药似乎在东边的财路上发展的十分顺利,生物科技中地位也愈发稳固。

不过,细看三生制药“雨过天晴”背后,除娄竟的努力,生物产品特比澳、益赛普可谓是最大的功臣。

3月17日,三生制药再发业绩报,“受益拳头产品特比澳、益赛普的良好销量,2016年财年,公司业绩继续走高。”

凭“益比奥”一炮而红

1998年前,因人蛋白促红细胞生成素(EPO),美国生物制药企业安进可谓名震全球,不仅是因为该药物让安进获得了大量的资本积累,更一举奠定了其生物工程“头号强企”的地位。

看到EPO市场的成功,国内众多药企如克隆生物、地奥制药、阿华生物、四环生物、华北制药、深圳斯贝克以及三生制药等因“眼红”一拥而上进军EPO领域,并先后均拿到SFDA的注册批文。

但巧的是,此时安进将EPO产品转交给日本麒麟,让其负责在华销售。得益转交程序的制订,中国市场出现短暂的“空白期”,也正因这一马虎眼,中国EPO市场出现混战:各个仿制药药企“占山为王”,如成都的地奥制药把持了四川市场;华北制药占领了北京以及北部小块市场……

既然市场不占优,那就从价格上下刀。1998年,三生制药创始人娄丹结合EPO市场所有产品价格,毅然不顾销售总监约200元/支的定价建议,将拳头产品EPO“益比奥”定价100元。

低于其他产品60%的价格,三生制药瞬间成为“行业敌人,人民福星”。因为过低的定价虽然为患者节约了医疗成本,但这也严重打乱了其他企业的利益。为此,相关行业协会在短短4个月内,两次召开“EPO价格座谈会”,质问三生药业的企图。

就算备受同行责备,但这一举措还是为三生制药谋得了EPO市场,2006年,益比奥的销售额份额占据该公司总收入的77.3%,成为该公司重磅产品。

益比奥收益惊人的同时,娄丹之子娄竟也开始崭露头角。

时在美国卫生总署念博士后的娄竟在益比奥的基础上,建议娄丹对血小板生成素进行开发,也就是该公司另一款潜力产品特比澳的前身。看到益比奥的成功,娄丹欣然同意娄竞的建议。于是,娄竞开始全程主持特比澳的研发,并最后取得较大的成功。

两大品种也让三生制药顺利撬开看资本市场大门,登入美股。

投入港股怀抱业绩高涨

可惜的是,虽然业绩期期高涨,但强行以价格战打入市场的三生制药并不受美股市场的青睐。

因美国市场对中国生物研发企业的“不信任”,三生制药长期处于横盘,流动性十分差。受够美国资本市场冷眼,从父亲娄丹手中接过交接棒的娄竞直呼失望:“如果5年间,你的年销售额增长了5倍,利润也翻了近5倍,但你的股价在这个资本市场中纹丝不动。你会不会想退出?”

2013年6月,三生制药完成私有化,带着3.4亿美元的市值从美股退市。

时隔两年,2015年6月,三生制药宣布在港交所挂牌上市,共募集资金55.1亿港元,占总股本的25%。上市当日,三生制药总市值达到了176.3亿港元,较纳斯达克退市时三的市值估值增长了7倍,成为2015年全球生物医药领域最大的一次IPO。

重新进入港股资本市场后的三生制药在业绩上仍旧如“猛虎”,股价也开始“风生水起”。

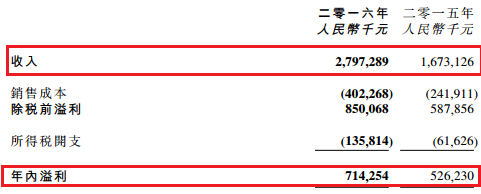

2015财年,该公司收入为约人民币16.73亿(单位下同),较截至2014年度约11.3亿增加5.42亿或48%;毛利增加到14.31亿,较同期约10.43亿增加3.87亿或37.2%;净利润同比增长80.4%至5.26亿。

而最新财报显示,2016财年,三生制药实现收入同比增加67.2%至人民币约27.97亿元(单位下同);毛利增加67.3%至23.95亿元;EBITDA同比增加72.7%至11.41亿元;溢利增加35.7%至7.14亿元;母公司拥有人应占溢利约7.13亿元,同比增加35.4%;基本每股盈利0.28元,不派息。

让营收增加的原因,智通财经观察,仍然是生物产品特比澳、益赛普等销售较好的缘故。也就是说,这两个品种让三生制药吃了近半辈子。

具体而言,期内,由于专业医疗行业对特比澳的认同日增,特比澳在中国的销售额增长到约7.65亿,较同期的6.05亿上涨了约26.4%;而因抗肿瘤坏死因子产品的需求增加及益赛普持续雄踞中国抗肿瘤坏死因子市场,2016年,益赛普的销售额为约9.25亿,较同期增加约9.8%。

除外,三生制药的益比奥及赛博尔销的售额也不俗。2016财年,两款产品合计取得7.72亿的收入,较同期的约7.27亿增加了4560万,销售额占总货品销售总额27.5%,表现抢眼。

运营费用全部上涨

业绩增长的之际,智通财经也发现,三生制药其他运营成本指标均在清一色的在上涨。

期内,三生制药的销售成本由同期的2.42亿增加至当前的402亿,占公司总收益约14.4%;销售及分销开支则由2015年的5.85亿增长了73.7%,至10.17亿;行政开支则由2015财年的3.01亿增加了0.1%;其他开支及亏损较同期增加97.8%至2.82亿;融资成本约1.47亿,较2015年度约265万元增加了 456.5%。

对于上述五项费用的增加,三生制药却将其全归结于旗下公司浙江万晟、中信国健综合入账以及收购的结果。

智通财经了解,浙江万晟是三生制药于2015年7月以5. 78亿全资收购了,是为切入化药、肾病领域所做的战略。用当时管理层的话说,“肾科用药不止是生物制剂,还是有一些化药等,而浙江万晟的产品正好与三生制药的益比奥,互为配合。”

只不过在投入自己麾下近17月后,才正式并入账内,的确引人遐想。

另一子公司中信国健则与三生制药渊源颇深。2016年3月,在拥有中信国健54.36股权的基础上,三生制药再以39.32亿增持中信国健至97.78%,并将其更名为“三生国健”。

为何花费39.32亿“强吃”中信国健?智通财经曾分析过,主要是收入来源过度依赖核心产品特比澳、益比奥。虽然两款产品销量强劲,但其面对专利到期、招标降价等巨大风险。而中信国健恰好是从事单抗类药物的研发、中试和产业化,除了拥有益赛普(依那西普)和健尼哌这两个上市产品外,还拥有3条750升、2条3000升反应器。几乎完全控股则有利于自己的未来产品的储备。

运营费用上涨给三生制药的现金流也带来不小的压力。截止2016年,该公司杠杆比率由2015年约7.2%增加至于当期的45.2%。简单来说,该公司银行贷款急剧扩大,从2015财年的不足5亿直接飙升至30.59亿,令人吃惊。

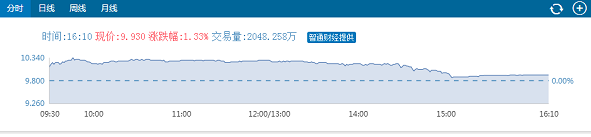

尽管杠杆比率明显拉大,但在良好业绩带动下,三生制药股价迎来抬头。截止3月20日收盘,该股收报10.28港元,涨幅4.9%,成交量738.49万股;涉及金额7552.62万港元。

若能妥善处理运营费用与业绩的正比增长关系,三生制药的长远前景还算明朗。依据当前10.28港元的股价,对应2017年业绩约18倍的PE估值,增长空间较大。投资者不妨做好规划,积极关注。(文\田宇轩)