从美股退市再到港股上市,中国生物医药领先企业——三生制药(01530)只花了不到三年时间,如此强劲的资本运作能力可谓“技艺高超”。但在这一“神技”下,该公司股价却低潮频出,表现差强人意。据智通财经观察,2016年全年,该股股价月最高涨幅10.92%,最高报11.16港元;最低跌幅超过19.38%,最低报6.93港元。如同“过山车”。

营收增长过硬

2015年全球生物药市场规模为2048亿美元,较2011年增长了36.6%,2011-2015年均复合增长率为8.1%,快于同时期非生物药3.9%的年均复合增长率,估计2020年全球生物药市场规模可达3000亿美元。而作为人口大国的中国,2015年该市场规模也突破人民币1400亿元(单位下同),占中国医药市场的11.9%。2011-2015年,中国生物药品行业市场规模的复合增长率为25.1%,在医药行业的三大领域中增速最快。

生物药市场高速扩容的同时,国家层面也开始大力支持生物药的发展。如2015年5月,国务院发布的《中国制造2025》,明确生物医药和高端医疗装备制造为中国制造业的十大领域;2016年12月的《“十三五”国家战略性新兴产业发展规划》中,计划到2020年,生物产业规模达到8-10万亿。

多重利好之下,国内也越来越多药企开始发力生物药领域,并形成一大批生物医药龙头企业,如华兰生物、通化东宝、恒瑞医药以及从纽交所退市再登入港股的三生制药等。但与其他上市企业不同,三生制药一开始便借助资本的力量扩大自己在生物药领域的地位。

2007年,三生制药在纳斯达克上市,以每股16美元价格出售,共售出770万股并筹得1.232亿美元。过亿的融资额也开创了当时生物科技公司在美股市场IPO的最大融资规模。创记录后,该公司的业绩也开足马力,迎来“井喷式”增长。财报显示,2012-2014年,三生制药的毛利依次为5.85亿、7.92亿、10.43亿;同期税前利润依次为1.3亿、2.08亿以及3.6亿。智通财经观察这两项数据发现,该公司的销售业绩的确接近成倍递增的趋势。

业绩成倍递增并未给三生制药在美股市场带来红利,相反美国市场对中国的生物研发企业始终持保留态度,让股票长期处于横盘,流动性十分差。而这一现状也令该公司总裁娄竞十分失望,直言指出,“如果5年间,你的年销售额增长了5倍,利润也翻了近5倍,但你的股价在这个资本市场中纹丝不动。你会不会想退出?”

2013年6月,三生制药完成私有化,带着3.4美元的市值从纳斯达克退市。几经发展,2015年6月,该公司宣布在港完成IPO,共募集55亿港元。这也是自纳斯达克撤市两年后的最高交易记录。挂牌首日,该公司股票开报9.32港元,较招股定价9.1港元高2.4%;收盘报9.35港元,成交2.33亿股,市值冲破230亿港元。

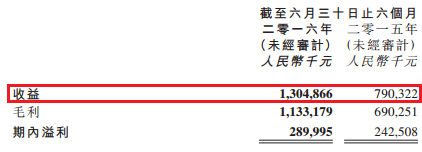

重新进入资本市场后的三生制药在业绩上依旧保持增长。2015财年,该公司收入为约16.73亿,较截至2014年度约11.3亿增加5.42亿或48%;毛利增加到14.31亿,较同期约10.43亿增加3.87亿或37.2%;净利润同比增长80.4%至5.26亿。2016年上半年,该公司实现收益约13.05亿,同比增加65.1%;毛利同比增加64.2%至11.33亿,毛利率为86.8%;正常化EBITDA较去年同期增加48.8%至5.55亿元;母公司拥有人应占溢利约为2.87亿,同比上升18.29%;每股基本盈利0.11元。

细看业绩常年保持增长的原因,主要是该公司的用于生物产品特比澳、益赛普等销售较好的缘故,堪称三生制药的“提款机”。

截至2015年12月31日止年度,三生制药的特比澳在中国的销售额增加6.05亿,较截至2014年度4.44亿增加1.61亿或36.1%;2016年上半年,该产品销售额增至4.05亿,较同期的2.95亿增加了37.4%,达1.1亿。并占该公司货品销售总额30.9%。而因抗肿瘤坏死因子产品的需求增加及市场份额,益赛普2015年在中国的销售额为6.83亿,较同期的5.94亿增加8970万,增长率达15.1%;2016年上半年,该产品销售额约4.46亿,较同期的3.83亿增加约6310万或16.5%,占该公司总货品销售总额23.4%。

除外,三生制药的益比奥及赛博尔销的售额也不俗。2016年上半年两款产品合计取得3.88亿的收入,较截至2015年6月30日止六个月的约3.84亿增加了430万,销售额占总货品销售总额29.7%。

并购致负债比率飙升

事实上,拥有上述“现金牛”产品外,三生制药为了谋求更多的产品、巩固自己在中国生物制药行业的地位,在赴港IPO前后,均进行多次进行并购。

2014年11月,三生制药从韩国Pharm Abcine公司获得肿瘤药tanibirumab在中国的开发权利;12月,三生制药收购了广东赛保尔生物100%权益。赛保尔主要提供重组人促红素赛博尔和低分子肝素注射液,该公司在2015年为三生制药带来4900万元收入;2015年7月以5.28亿元收购提供皮肤科药物、抗癌药物及治疗糖尿病并发症药物的浙江万晟100%权益,2015年为三生制药带来1.03亿元收入。

2016年3月在拥有中信国健54.36股权的基础上,三生制药再以39.32亿增持中信国健至97.78%,并将其更名为“三生国健”。为何花费39.32亿“强吃”中信国健?据智通财经分析,主要是收入来源过度依赖核心产品特比澳、益比奥。虽然两款产品销量强劲,但其面对专利到期、招标降价等巨大风险。而中信国健恰好是从事单抗类药物的研发、中试和产业化,除了拥有益赛普(依那西普)和健尼哌这两个上市产品外,还拥有3条750升、2条3000升反应器。这一系列的后备产品难免不会引的三生制药的羡慕,同时,控股中信国健不仅能够将双方肿瘤产品销售团队和风湿病销售团队有机整合,更可以将中信国健的研发平台嫁接到自己的公司,加强单抗开发能力。

在几乎完全控股中信国健后,2016年6月,三生制药投资1000万美元与美国生物科技公司Sorrento Therapeutics成立一家CAR-T疗法合资公司,并将取得其51%的股份。合资公司将取得Sorrento子公司TNK的三项免疫疗法技术在中国大陆、香港和澳门地区的独家授权。

10月11日,三生制药附属香港三生与阿斯利康订立独家许可协议。根据该协议,阿斯利康同意授予香港三生对许可产品(四种糖尿病控制产品:Byetta、Bydureonsingledosetray、Bydureondualchamberpen、Bydureonautoinjector)进行商业化的独家权利,而作为该独家权利的对价,香港三生同意向阿斯利康支付预付款项5000万美元及分期款项最高额5000万美元。

然而,这系列“不差钱”的并购以及代理也让三生制药的财务压力急剧增加。2016年中报披露,该公司资本与负债比率(贷款总额除以总权益)由2015年约7.2%增加至于2016年6月30日的57.7%。而造成大幅度增加的最主要原因便是收购中信国健借入的银行借款增加。截至2016年上半年,该公司计息银行借款总额约35.44亿,而在2015年12月31日时则只有4.05亿元,环比陡增89%。

智通财经观察,该公司超过50%债务都是以港元计值的,在目前人民币持续贬值的情况下,其债务势必会相应增加,以人民币每贬值1%为例,该公司将录得汇兑损失约3000万,最终影响该公司净利润。

产品梯队潜力无限

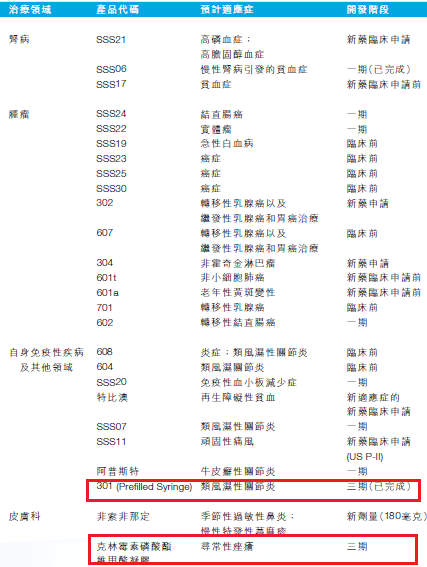

当然,负债比飙升代价也的确让三生制药得到了多款在研产品。据智通财经了解,截至目前,该公司拥有26种在研产品,有14项产品作为中国1类新药开发。其中,重点研发的生物产品包括NuPIAO(第二代重组人促红素产品)、SSS07及Pegsiticase(一种源于产朊假丝酵母的经改良聚乙二醇重组尿酸酶,用于治疗痛风)。

在重点布局上述三大产品外,2016年,三生制药的其他在研产品也取得较好的进展。如2016年3月,三生制药的1类化药PEG-伊立替康的临床申请获批准。伊立替康是第一代拓扑异构酶I(Topo-I)抑制剂,于1994年获得FDA批准,但是具有毒性大和半衰期短的缺点,限制了临床应用。伊立替康经PEG修饰后,在人体内源性酶的作用下可以发生缓慢降解,实现慢速持续释放,从而降低毒性增强疗效。

PEG-伊立替康最早由北京键凯科技有限公司开发用于治疗Topo-I过表达的肿瘤。三生制药2014年9月从北京键凯获得了PEG-伊立替康在中国大陆的独家开发、生产及商业权利,并将PEG-伊立替康作为1类新药开发用于治疗复发或难治性癌症,如结直肠癌、转移性乳腺癌、铂抵抗性卵巢癌等。若三生制药能顺利将该产品推出市场,其必将将成为新的增长点。

7月,三生制药的3类化药曲氟尿苷盐酸替比拉西片的临床申请获批准,该药是结直肠癌的治疗药物,对于标准疗法治疗无效的患者具有疗效,目前在内地尚无同类药物上市。曲氟尿苷盐酸替比拉西片原研厂商为日本大鹏制药,2014年3月在日本上市,于2015年9月获得美国FDA批准上市。在2015年3月,该药也已向欧盟提交上市申请,目前正等待批准。一旦成功上市,市场潜力无限。

不过,在相关产品取得进展的同时,三生制药的另一重磅在研新品——赛普汀却遭遇不测。2016年5月,三生制药撤回了赛普汀的生产申请,赛普汀是三生重要的肿瘤治疗单抗新药,主要用于治疗HER2阳性的转移性乳癌。而受赛普汀生产申请撤回的消息影响,三生制药当月股价迎来跳水,跌19.38%,较上一个交易月每股跌1.82港元,损失惨重。

尽管股价遭遇不利,但在智通财经看来,由于该产品目前的临床试验时间还算早,未来不排除三生制药会补充临床试验数据,继续申报。因为按“谁率先获批上市,谁率先拥有市场”的新药法则,若该公司不继续申报或过晚申报,最终势必会丧失对该产品的独家权。

在靓丽的业绩与及良好的产品梯队下,三生制药若能解决好负债比,其长远发展前景必定明朗。依据当前7.76港元的股价,对应2017年业绩约18倍的PE估值,增长空间较大。投资者不妨建仓吸纳,作长远打算。(文\田宇轩)