智通财经获悉,瑞银近日发表研报表示,首次覆盖三生制药(01530),并给予“买入”评级,目标价9.78港元。该行预计公司现有业务将保持中等收入增长,但如果其主要药物益赛普(YSP)纳入国家药品报销清单(NDRL),预计将获得显著上升潜力。

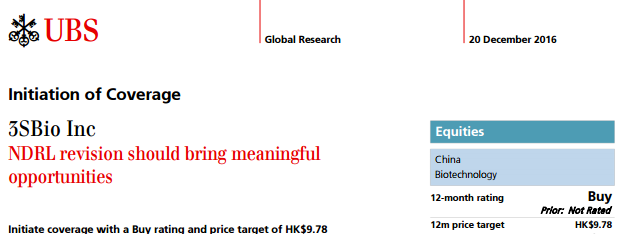

瑞银估计,如果用于治疗自身免疫性疾病的益赛普被纳入NDRL目录,到2025年可实现收入50亿元收入,2016年为9.3亿元。该行表示,该因素未在目前股价中反映。

此外,该行称,由于技术壁垒较高,生物技术公司通常被认为较化学药品同业溢价,因此,三生对应于2017年18倍PE较有吸引力(不考虑益赛普潜在纳入NDRL因素),而主要化学制药商则为15-19倍PE。

益赛普将获显著增长

瑞银称,中国约360万人中就有6-8万患者正在接受中度至中度的抗肿瘤坏死因子(anti-TNFa)治疗。目前高昂的治疗费用(每月5000-15000元人民币)和有限的保险范围是该药物低渗透率的主要原因。

该行指出,anti-TNFa药物在海外已被广泛接受,2015年全球销售额超过300亿美元。如果该药物被纳入NDRL目录,益赛普在2025年有望达到50亿元人民币的收入。

特比澳(TPIAO)增长潜力强劲

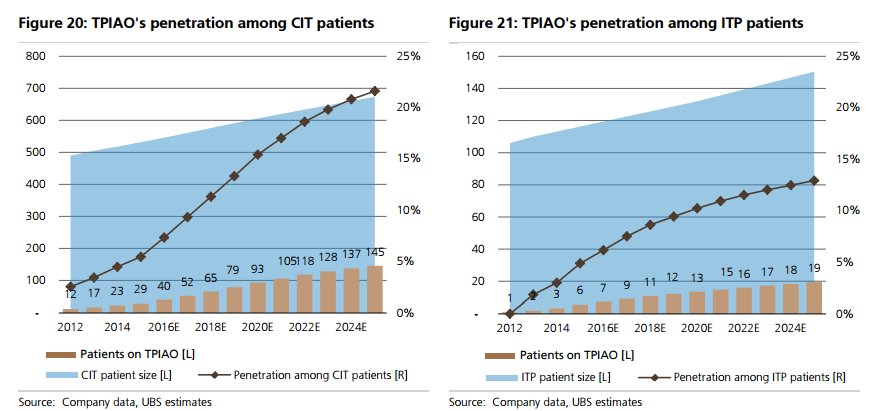

瑞银预计,特比澳(TPIAO)作为血小板刺激生物药物,将持续保持快速增长,约占2016预测收入的29%,预计2016 - 2025年的年复合增长率为14.1%,收入为27亿元人民币,鉴于其独家性,竞争有限、副作用小及低渗透率。

此外,促红细胞生成素(rhEPO),一种治疗贫血药物,预计2017-2020年年复合增长率大约为10%,受更多的透析患者以及进入低端市场驱动。三生制药共包括20多种药物,将维持公司的长期增长。

瑞银表示,给予三生制药9.78港元目标价,基于DCF估值模型,考虑到益赛普纳入NDRL清单,假设概率为70%,其增加值为2.03港元。