智通财经获悉,中金发表研报表示,三生制药(01530)Bydureon在中国的推出以及新版国家医保目录的公布可能成为公司2017年的两大催化剂,这两大催化剂尚未反映在目前的估值中。该行维持“推荐”评级,下调目标价25.8%至8.9港元。

中金预计,新收购产品Bydureon有望于2017年下半年或2018年上半年在国内推出。2016年5月,阿斯利康提交Bydureon 的生产申请。管理层表示,未来3至5年Bydureon最高可达10--15亿元的销售峰值,Byetta(百泌达)可达3亿元。由于越来越多的跨国公司正在剥离在华的非核心业务,该行预计国内龙头企业近期将开展类似的收购。

此外,益赛普和特比澳可能被列入新版国家医保目录,中金预计,该版目录可能会在17 年1季度公布。考虑到不确定性,中金并未将益赛普纳入国家医保目录放入现在的模型预测中。

中金的场景分析显示,如果益赛普纳入国家医保目录,在悲观/中性/乐观的情况下, 每股估值将分别提高0.7/1.2/1.7港元(2018年的18倍)。

中金分别下调该公司 2016/2017年正常化每股盈利预期26.4%/30.2%至0.31港元和0.39港元,引入2018 年每股盈利预期0.45港元(同比增长 15%),盈利预期不包括纳入新国家医保目录带来的潜在上涨空间。

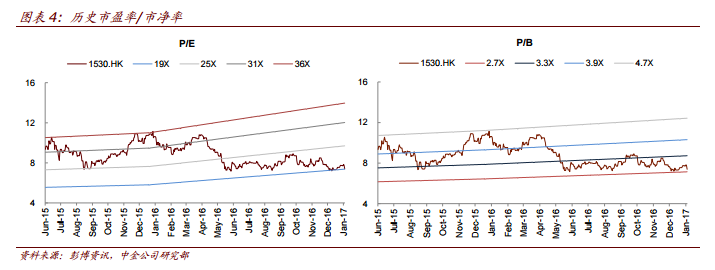

相应的,该行下调三生制药目标价25.8%至8.9港元(2017年的23倍),主要考虑两个重磅产品的推出有所延迟以及板块低迷。

中金认为,公司享有估值溢价,盈利具有可持续性,本轮医疗改革对其造成的压力较小。