本文来自微信公众号“国泰君安互联网传媒研究”,作者:陈筱/陈俊希。

导读

互联网内容社区以优质的内容,良好的互动氛围,吸引众多高粘性用户进驻,随着商业化能力提升,头部社区和快速发展的垂类社区有望获得较好发展契机。

摘要

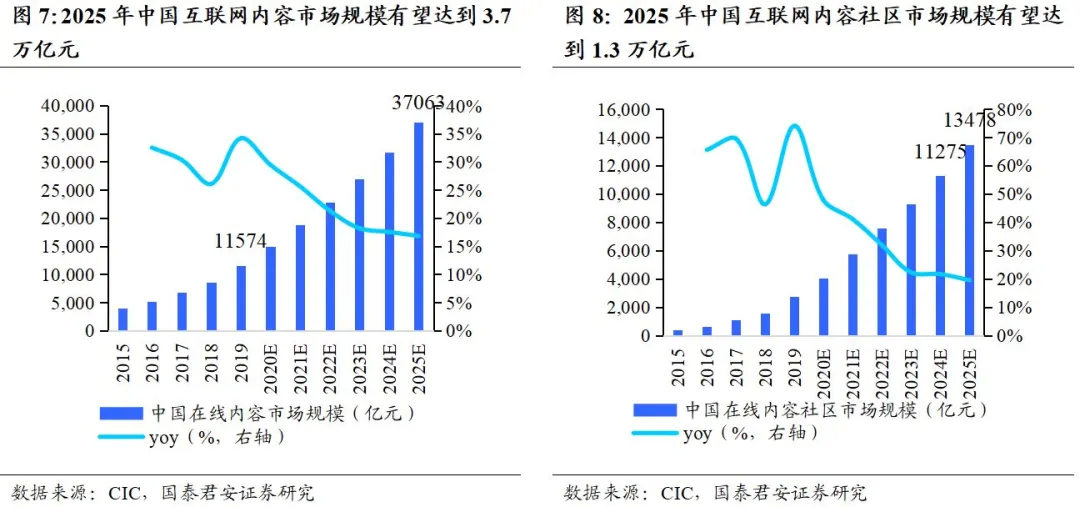

我国互联网社区经历二十余年的发展,已经具备较强的变现能力。我国第一批图文类社区在二十世纪末二十一世纪初形成,包括西祠胡同、天涯社区、虎扑、豆瓣等等,后随着快手、哔哩哔哩的成立,社区内容形式向视频化拓展,而知乎等社区的诞生标志着知识类社区等垂类内容的成熟。根据CIC的数据,在2019年我国互联网内容市场规模已超过万亿元,到2025年有望达3.7万亿元。且广告、付费、电商等商业化模式逐渐完善,互联网内容社区的用户ARPU值有望在2024年超过千元/人/年,网络社区已具备较强商业化能力。

文娱和消费类社区率先崛起,垂类社区方兴未艾。文娱类社区的代表是快手、哔哩哔哩等,其兴起的原因在于能涵盖多种兴趣类别,从而吸引更多的用户参与,在此基础上通过算法提升用户粘性。消费类社区的代表为大众点评、小红书、什么值得买等,其与线上线下消费关系密切,作为消费决策平台引导用户完成商品购买。此外,随着知识付费类产品的崛起,知乎等知识类社区异军突起,依托数量庞大的创作者及内容库,具备较强发展潜力。

广告模式创新,付费方式增加,电商生态建设有望成为互联网内容社区加速商业化的关键。2020年互联网广告市场收入中,效果广告占比提升至65.1%,内容社区具备发展效果广告的先天优势,能实现与创作者的协作共赢,同时也可接入广告联盟,获取优质广告主资源,提升广告收入。在C端付费方面,除传统的会员、打赏付费外,随着消费者更关注知识付费,普及型的知识类产品能获得更多青睐,在2020年接近60%的用户会每月花费100-1000元购买在线知识付费产品,付费金额远高于会员付费等形式。此外,发展直播电商为代表的内容电商更契合在线社区的特点,目前快手、哔哩哔哩均在建设平台内的电商生态,未来电商有望成为内容社区重要收入来源。

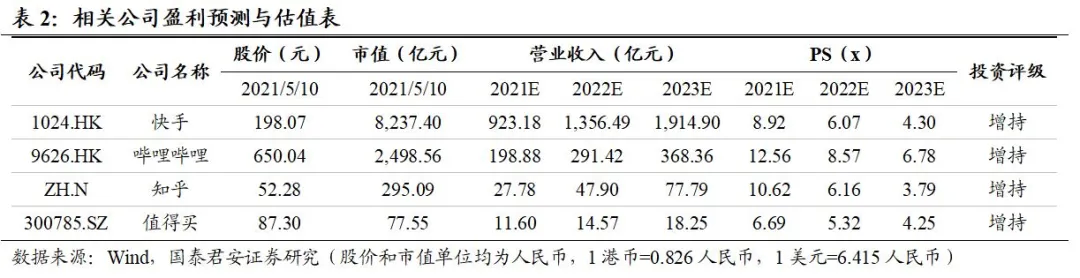

重点推荐头部互联网社区及具有较强发展潜力的垂类社区。参考目前我国的互联网社区发展,我们重点推荐两家头部优质社区快手(01024)和哔哩哔哩(09626),月活跃用户数的高速增长有望推动两个平台广告价值和付费率的提升。同时,推荐知识类社区领军者知乎(ZH.US),有望乘知识付费快速发展的东风,获得较好的发展动力。此外还推荐较快发展中的消费类社区什么值得买(300785.SZ),改版后以双列瀑布流,承载短视频、直播等多元内容形态,未来引流效果有望提升。

风险提示:广告主减少营销投入,付费率下降,电商发展不及预期。

报告目录

正文

1.二十年砥砺前行,步入发展黄金时期

1.1. 乘互联网流量红利,内容社区向阳而生

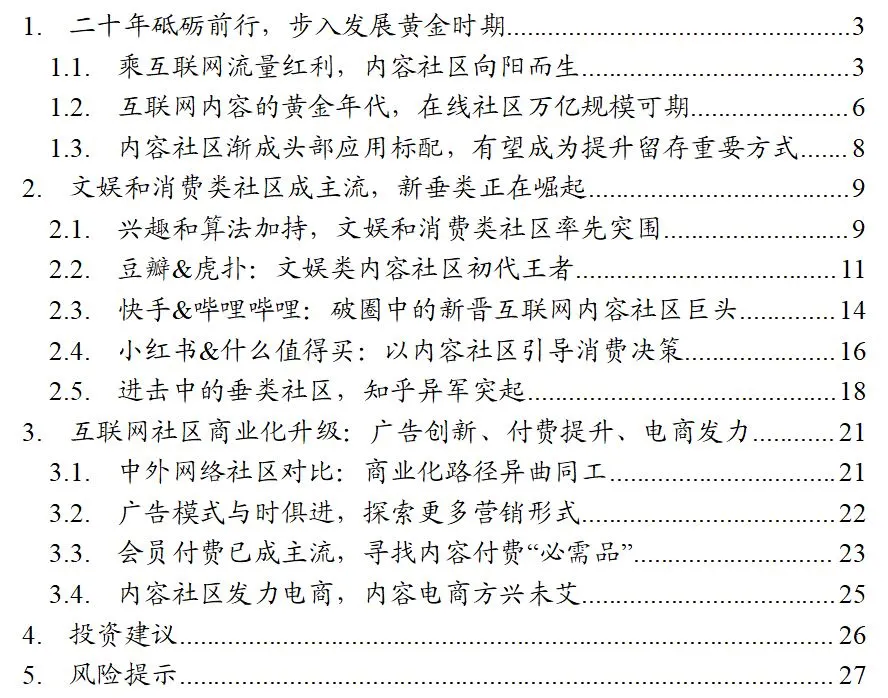

互联网内容社区依托内容生态、社区文化和用户交互建立而来,社区发展的背后是中国互联网普及率提升和商业化程度加深。互联网提供的技术和搭建的模块是用户参与互动,形成内容社区的基础,在此之上,用户和平台互相赋能,不断推动社区的发展。内容社区所具有的发声优势可以帮助平台上的内容实现更广的传播,并吸引更多契合平台文化的用户,进一步提升流量留存,强化平台文化。

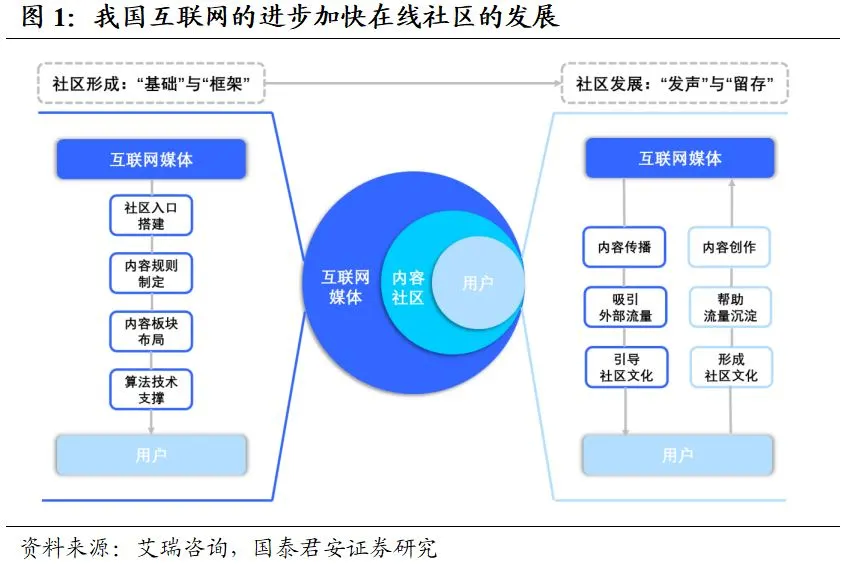

我国互联网内容社区已经历二十余年发展历程,内容从图文向视频转变。我国第一个真正意义的网络社区是响马1998年创立的西祠胡同,后在1999-2005年,天涯论坛、百度贴吧、hoopCHINA篮球论坛、豆瓣先后创立,形成第一批以图文为主的内容社区。2009年新浪上线微博,随后网易、腾讯、搜狐也陆续上线微博业务,这意味着网络社区开始向“轻量化”发展,并且内容的创作门槛下降。此后,B站、知乎、快手、小红书创立,探索各类社区交互形式。而随着天涯社区等第一代网络社区的没落,快手、B站等以视频为主的内容社区崛起,我国的互联网社区正式进入新的阶段。

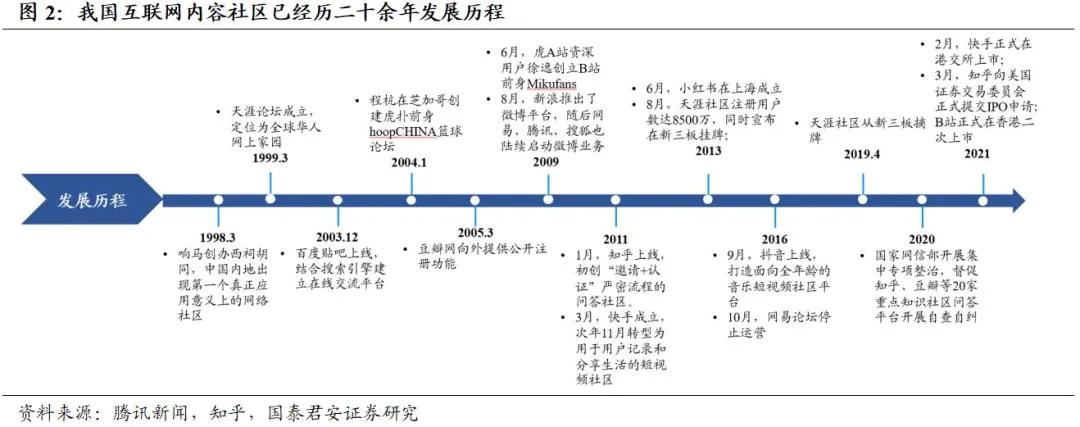

互联网内容社区发展的内在驱动力是用户对信息的多元化需求增强,用户参与信息传播、创作和互动的动力提升。在互联网发展初期,用户对互联网的使用习惯在形成过程中,信息传递主要以单向接受媒体信息为主。而随着互联网发展逐步成熟,互联网信息类型和数量都趋于多元,身处其中的用户养成深度使用习惯,对内容互动、传播和创作的需求提升,也推动社区走向繁荣。

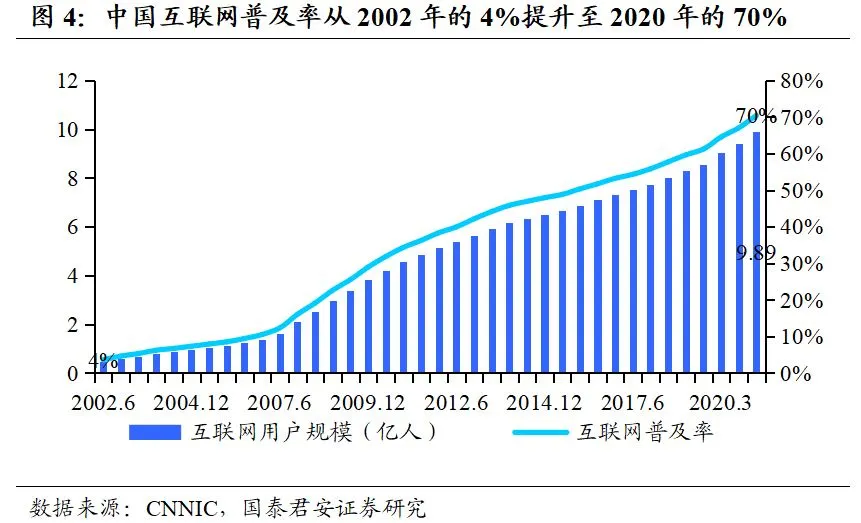

同时,互联网内容社区的繁荣与我国互联网用户规模增长有密切关系,流量红利带来的社区用户爆发助力平台形成内容和用户交互的正循环。根据CNNIC的数据,截止2020年12月,我国互联网用户规模达到9.89亿人,互联网普及率从2002年的4%增长至2020年的70%。持续加入的对信息多元化需求较强的用户驱动社区内容和社区文化、互动交流更加频繁。

而智能手机的普及带来的移动互联网发展使得用户参与社区的场景更加广泛,且碎片化的时间进一步得到运用。根据CNNIC的数据,截止2020年我国手机网民规模达到9.86亿人,占整体网民规模的比例已达99.7%,几乎所有网民均会使用手机上网,互联网内容社区的用户不再局限于仅在PC端参与交互,同时弹幕评论等模式的创新也促进了内容的高效产出。伴随着互联网的发展,内容社区向阳而生。

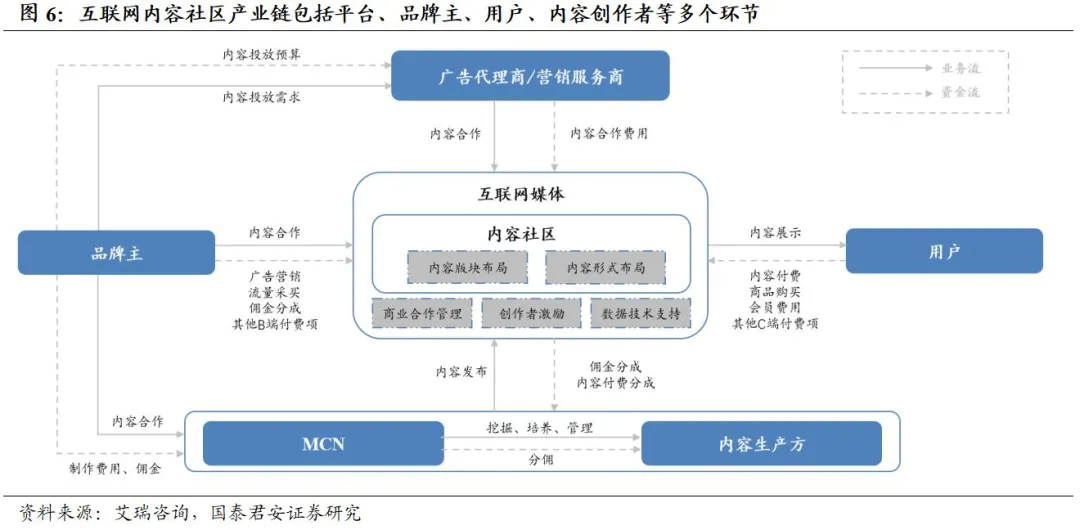

互联网内容社区发展到目前,已形成较为完备的产业链结构,保证合理的商业化变现。网络社区运营平台在内容板块布局的基础上,通过多种形式的创作者激励,吸引MCN或独立内容生产者的参与,完成内容创造与内容付费分成的正向循环。品牌主通过内容社区完成广告营销或产品销售,用户通过付费完成打赏、商品购买等行为。此外,广告代理商和代运营服务商等公司共同参与,推动内容社区高效运转。

1.2. 互联网内容的黄金年代,在线社区万亿规模可期

在流量导入后,以内容来实现用户留存尤为重要,这也直接促进了我国互联网内容市场的繁荣。互联网内容是比较宽泛的概念,如果以创作者分类的话,可以分为PGC、PUGC和UGC,其中PGC的创作者是专业的且官方的内容生产机构,PUGC以明星和KOL为核心创作者,而UGC主要为广大用户原创。如果考虑互联网内容整体市场的话,根据CIC的数据,在2019年我国互联网内容市场规模已达1.16万亿元,到2025年有望达3.7万亿元;而如果仅考虑UGC和PUGC为主的内容社区,则有望在2024年突破万亿市场规模。

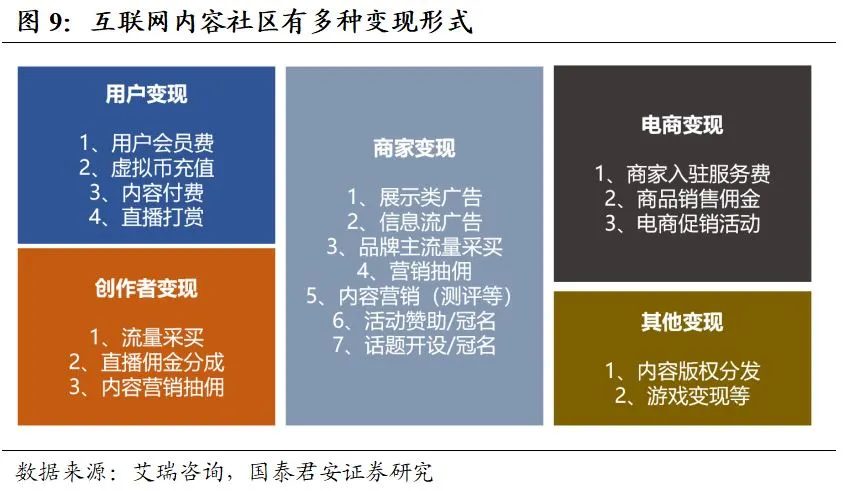

万亿市场规模的变现支撑在于多重商业模式,其中以C端的用户付费和B端的广告收入为主。在用户付费方面,除了会员费充值外,针对特定内容还可额外收费,亦可通过直播打赏等方式在C端实现变现。而在B端,广告类型的多元化使得营销的边界持续拓展,这其中更加匹配内容社区的内容营销有望受到青睐。此外,内容社区还可向创作者收取佣金分成,通过电商、版权、游戏等多种形式变现。

依托内容而创立的商业模式使得内容社区会员付费规模和广告收入规模在整体互联网内容市场对应领域中占比不断提升。根据CIC的数据,在2019年各类内容形式会员付费市场规模超过千亿,其中互联网内容社区会员付费占比为17%,而到2025年这个比例有望提升至27%。同期,互联网内容社区广告收入规模占比也有望从2019年的16%提升至2025年的28%。互联网内容社区变现逐渐成为各类内容变现方式的核心贡献者。

因此,互联网内容社区的用户ARPU值也呈现较快提升态势,并有望在2024年突破千元大关。根据CIC的数据,2019年互联网内容社区用户ARPU值为357元/人/年,随着社区商业化步入高速发展期,在线广告、付费会员、内容电商、直播等变现形式将日趋成熟,带动单用户价值持续提升,预计未来将以23.9%的CAGR增至2025年的1292元/人/年,增长潜力较大。

1.3. 内容社区渐成头部应用标配,有望成为提升留存重要方式

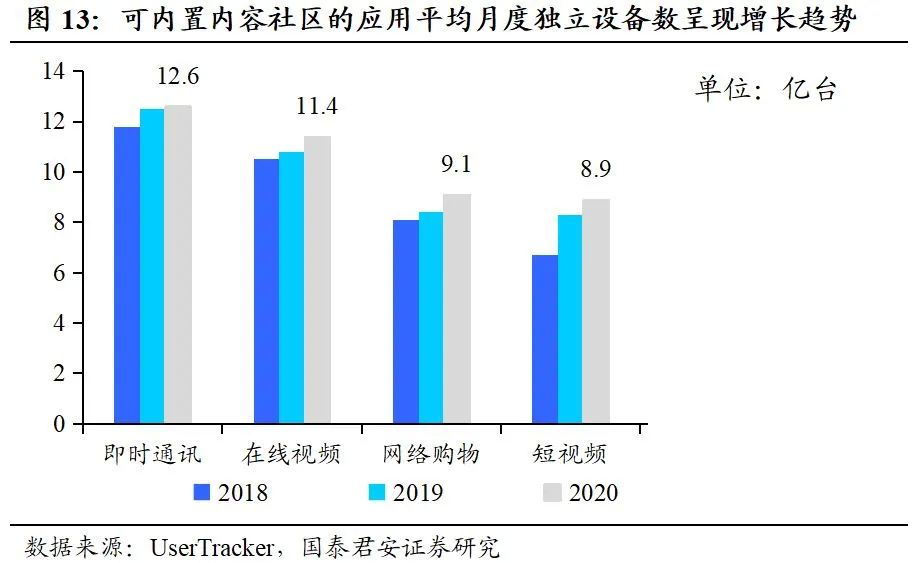

内容社区一方面以独立应用的形态出现,另外一方面作为内容产出成本低但收效好的方式,也能内置于其他应用中。而随着互联网主要应用类型使用人群的增加,内容社区可以成为增加信息产出及提高用户留存的较好方式。根据UserTracker的数据,从2018-2020年即时通讯、在线视频、网络购物、短视频和微博的平均月度独立设备数均呈现上升趋势,这些应用在获得流量红利的同时,也在考虑如何提升内容产出效率及用户留存。

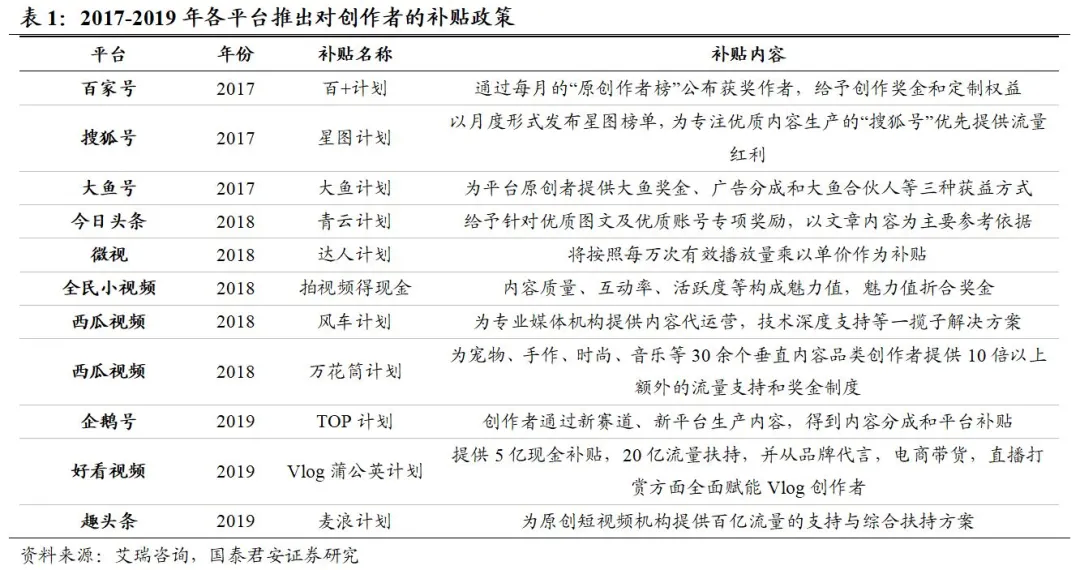

因此,从2017年开始,今日头条、百家号、搜狐号等均开始对创作者进行补贴,目的是为了增加平台内容的数量和质量,通过丰富的内容来吸引和留存用户。从这个角度来看,互联网内容社区或呈泛化发展,为了增强用户使用时长和留存率,头部应用以内容社区的模式来增强用户粘性,进而实现商业化拓展。

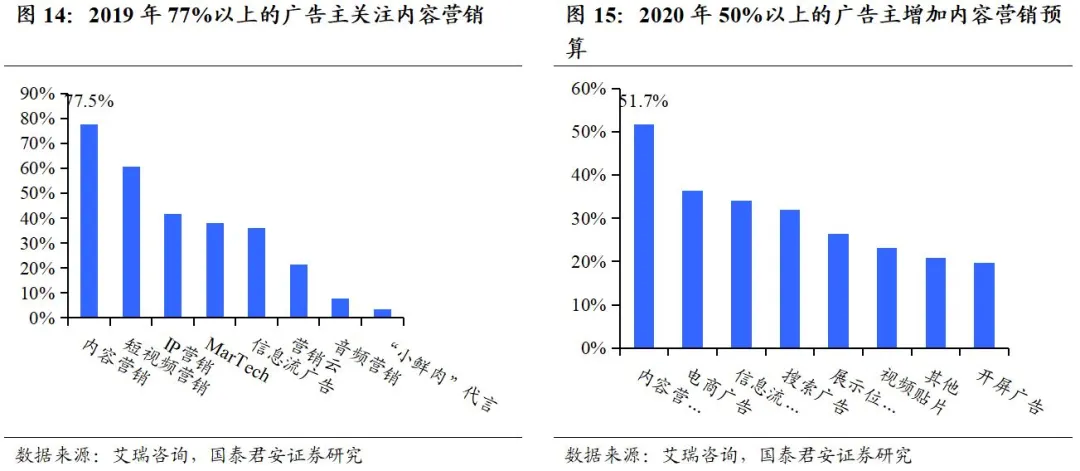

这其中,最为凸显的是内容社区能帮助应用完成向内容营销的拓展,作为广告主关注度较高的营销形式,头部应用开发出内容营销的变现模式更利于增强广告变现能力。根据艾瑞咨询的调研数据,内容营销成为广告主最为关心的营销方式,其中在2019年有77.5%的广告主关注内容营销,而在2020年有51.7%的广告主增加包括软文、植入在内的内容营销。因此,以内容社区为契机发展内容营销也是部分传统头部应用转型的重要途径。

2.文娱和消费类社区成主流,新垂类正在崛起

2.1. 兴趣和算法加持,文娱和消费类社区率先突围

互联网内容社区有多种展现形式,目前较为主流的是文娱和消费类社区。文娱类社区的代表是快手、哔哩哔哩、微博、虎扑、豆瓣等,消费类社区的代表为大众点评、口碑、小红书、什么值得买等。其中文娱类社区的兴起在于其能涵盖多种兴趣类别,从而能够吸引更多的用户参与;消费类社区与线上线下消费关系密切,作为消费决策平台引导用户完成购买。此外,以知乎为代表的知识类,唱吧、全民K歌为代表的K歌类以及汽车之家、懂车帝为代表的汽车类等多种垂直社区也在崛起,在各自领域获取粘性更高的用户。

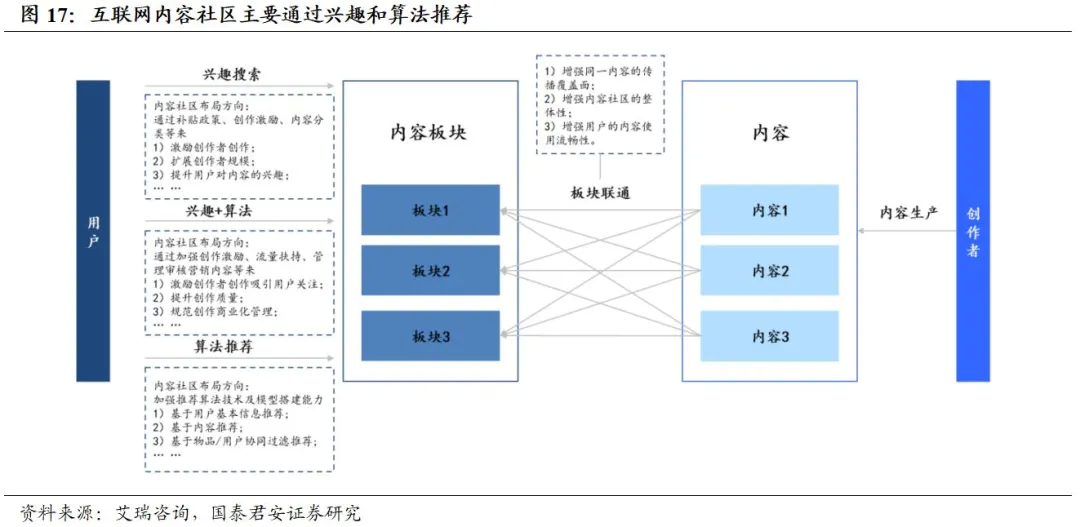

在线社区的内容推荐主要通过用户兴趣主动搜索和平台数据被动推荐实现,这使得内容丰富的文娱类社区能更快积累用户,商品资源丰富的消费类社区易于形成私域流量。在用户进入网络社区后,平台会给用户多种兴趣选项来判断用户的喜好,同时随着使用时长增加,平台对用户标签数据的积累会更加丰富。因此,在用户主动选择内容的同时,算法也能进行精准的推荐,就目前来看,算法推荐逐渐成为社区主流。

文娱类社区尤其以算法推荐为主,配合多元化的内容库,快手、哔哩哔哩为代表的内容社区均积累起大量的用户规模。根据快手和哔哩哔哩的公告数据,2020年快手App的MAU为4.81亿人,2017-2020年CAGR为52%;2020年哔哩哔哩的MAU为2.02亿人,2017-2020年CAGR为41%。文娱类社区在拥有足够的流量后,除通过会员或打赏付费获得收入外,也能带动平台广告价值提升,同时电商业务也具备开拓的土壤。

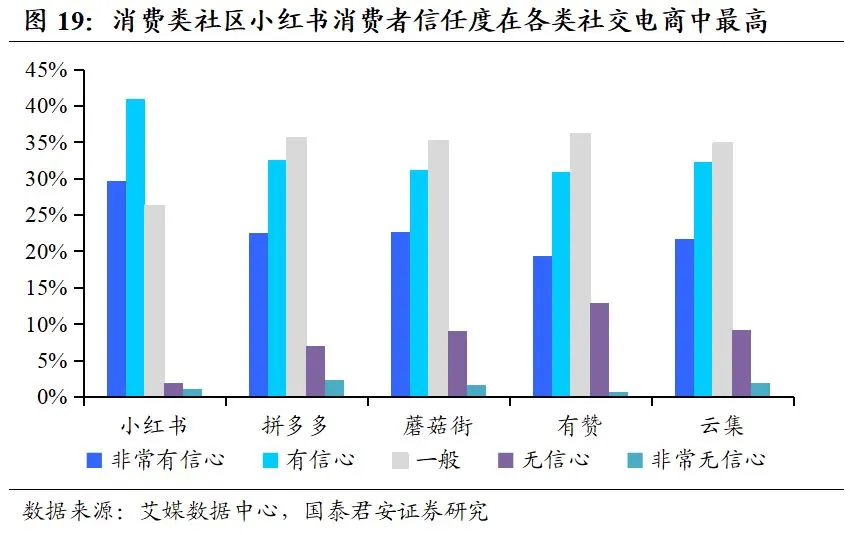

消费类社区重点在于私域流量积累,这其中消费者的信任尤为重要,而在电商平台中,具有社区属性的平台更易收获较高信任度。根据艾媒数据中心的调研,在小红书、拼多多、蘑菇街、有赞、云集五个社交电商平台中,小红书的消费者信任度最高,“非常有信心”和“有信心”合计占比70.66%,高于其他社交平台50%-55%的信任度。消费类社区更易发展“信任经济”,进而也获得了发展机遇。

2.2. 豆瓣&虎扑:文娱类内容社区初代王者

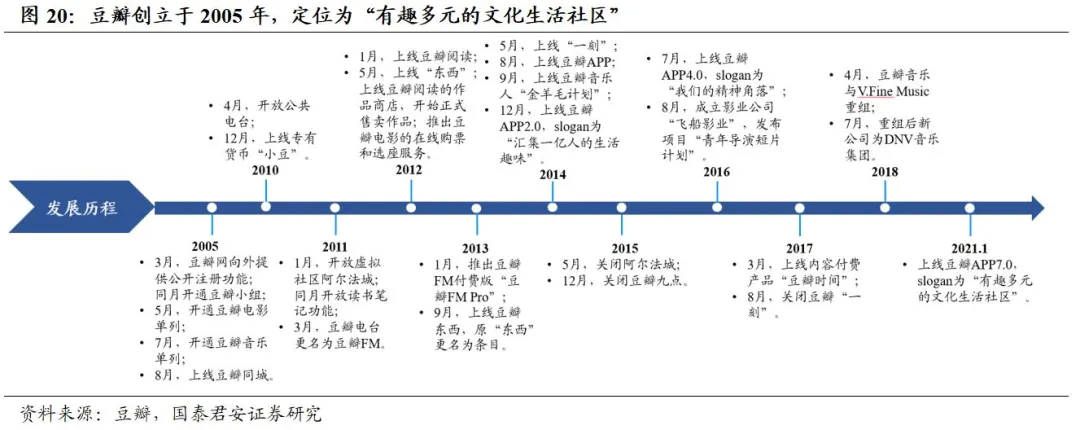

豆瓣主要为用户提供图书、电影、音乐等推荐内容,并通过对上述类别的讨论建立起社区文化。豆瓣创立于2005年,同年开通“豆瓣电影”和“豆瓣音乐”等单列,聚焦于电影、音乐等文化内容交流讨论,其电影评分成为诸多用户观影的参考。2012年1月豆瓣上线“豆瓣阅读”,5月上线“东西”正式售卖作品和电影票。2014年推出移动版App,后成立影业公司,上线内容付费产品。到2021年1月,豆瓣App7.0上线,定位于“有趣多元的文化生活社区”。

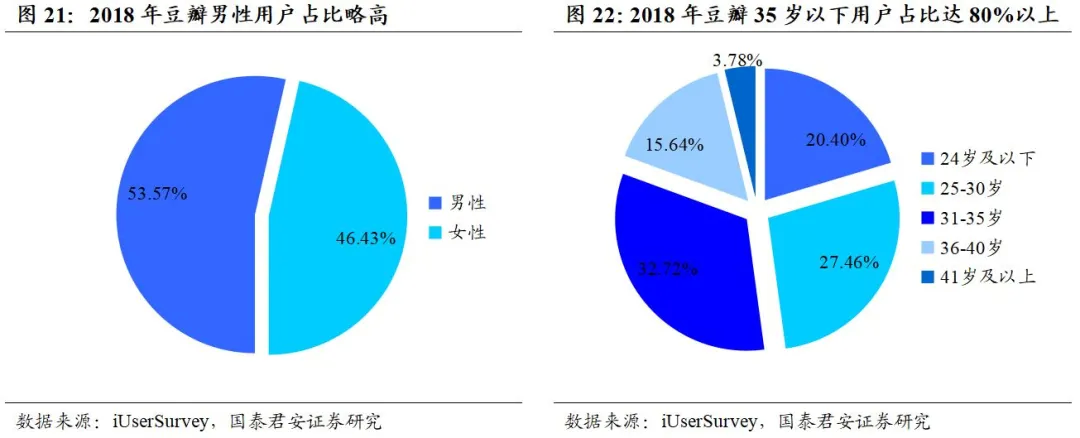

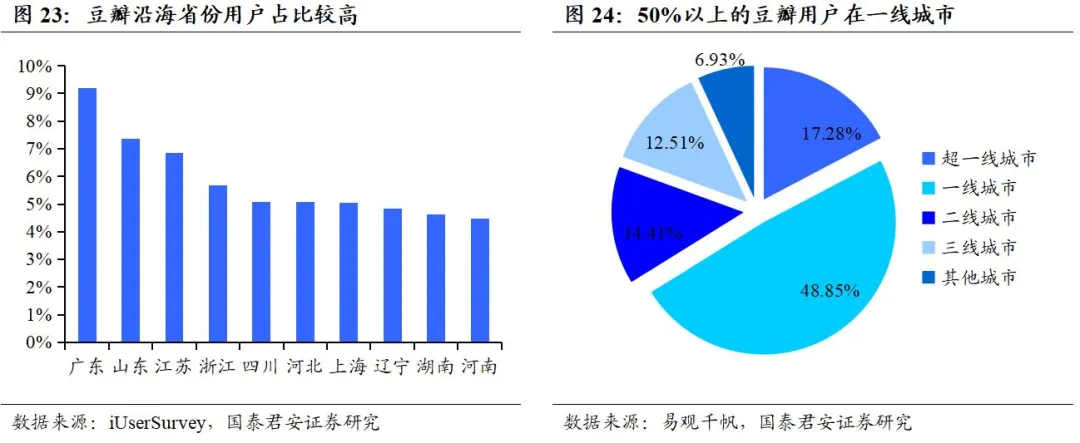

豆瓣的用户群体集中于35岁以下的一线城市,这与其社区文化关系密切。根据iUserSurvey和易观千帆的数据,2018年豆瓣男女用户比例相差不大,核心群体为35岁以下的一线城市用户。由于豆瓣专注于图书、电影、音乐等文化内容,更适合追求文艺的年轻人,集聚了众多大学生群体。但这也在某种程度上局限了豆瓣的商业化,与消费属性背离较远可能使得豆瓣广告和电商业务较难获得快速增长,虽然作为第一批成立的互联网社区,但已经被快手、哔哩哔哩等后入局者超越。

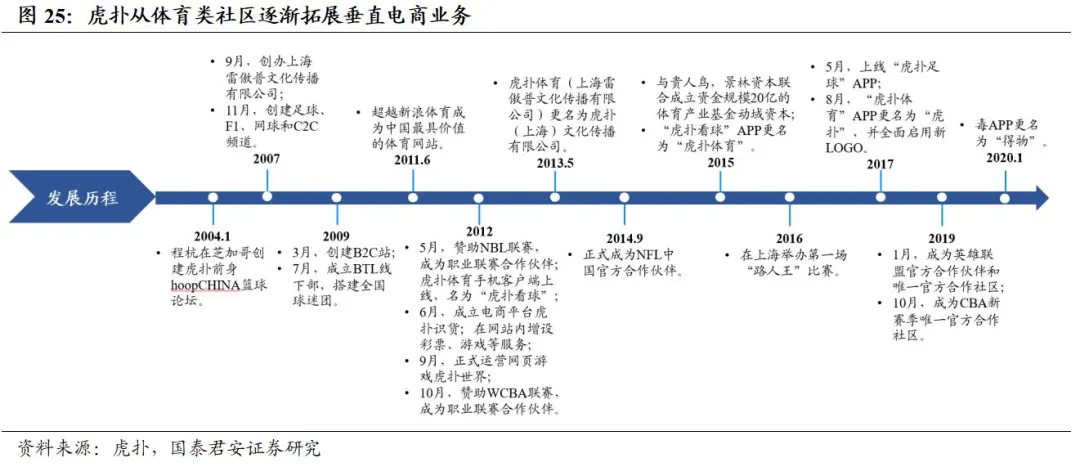

与豆瓣同为第一批成立的文娱类社区的虎扑,在专注体育内容的同时,也开拓了垂直电商服务。虎扑成立于2004年,前身是hoopCHINA,后赞助NBL、WCBA等多项职业赛事,成为NFL中国官方合作伙伴。虎扑由于集中了“体育迷”,因此开拓出垂直电商的变现模式,孵化出“识货”和“得物”两个垂直电商App平台。

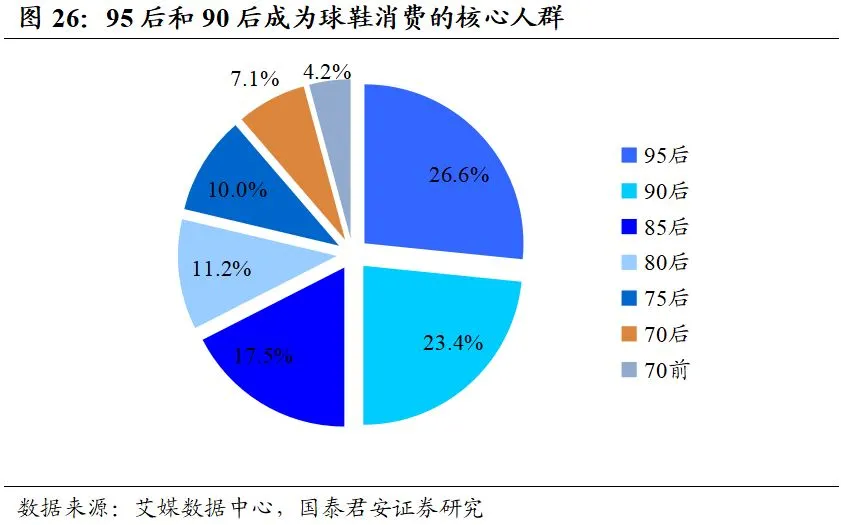

随着95后和90后成为以球鞋为代表的体育运动产品消费的核心人群,主打运动鞋服销售的“识货”和“得物”依托精准的用户定位,也取得了较好的成绩。根据艾媒数据中心和iUserSurvey的数据,2018年95后和90后占据了球鞋消费的半壁江山,虎扑孵化出的识货和得物平台在2020年35岁以下用户占比达85%左右,符合球鞋消费的年轻化趋势。得益于虎扑体育类社区的引流,孵化的垂直电商有了精准的客源,同时获得了较好的GMV,参考得物公开的数据,2019年平台GMV已达60-70亿元,我们判断随着营销推广的增强,销售额有望持续增长。

2.3. 快手&哔哩哔哩:破圈中的新晋互联网内容社区巨头

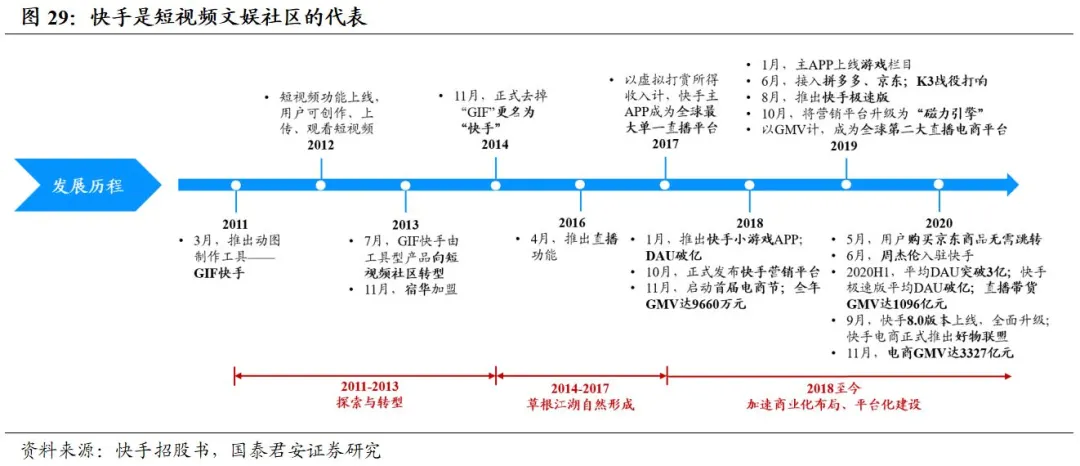

我们认为,快手的成功不仅因为其选择了短视频这种内容形式,还在于从一开始就建立起来的社区氛围。快手成立于2011年,创立之初是工具类应用“GIF快手”,在2012年上线短视频功能,用户可以创作、上传和观看短视频,2013年向短视频社区转型,后来在2017年成为全球最大的单一直播平台,在此基础上,2018年推出营销平台,并开启电商业务。但是,快手本质上仍是内容社区,其以短视频和直播为主要的内容展现形式,背后源于用户的“用脚投票”,这也意味着未来快手能延伸出更多的内容形式,未来仍有望以丰富的内容形式来吸引更多用户进入快手。

目前,快手App内除提供核心的短视频和直播功能,亦提供电商、小剧场、本地服务、付费内容等多种内容形式,我们认为快手或突破文娱类社区的边界,成为我国首屈一指的综合性内容社区。2020年,快手电商GMV已达3,812亿元,同比增长537%,成为仅次于淘宝直播的全国第二大直播电商平台,足够强的消费属性使得快手在多元化社区的道路上更进一步。

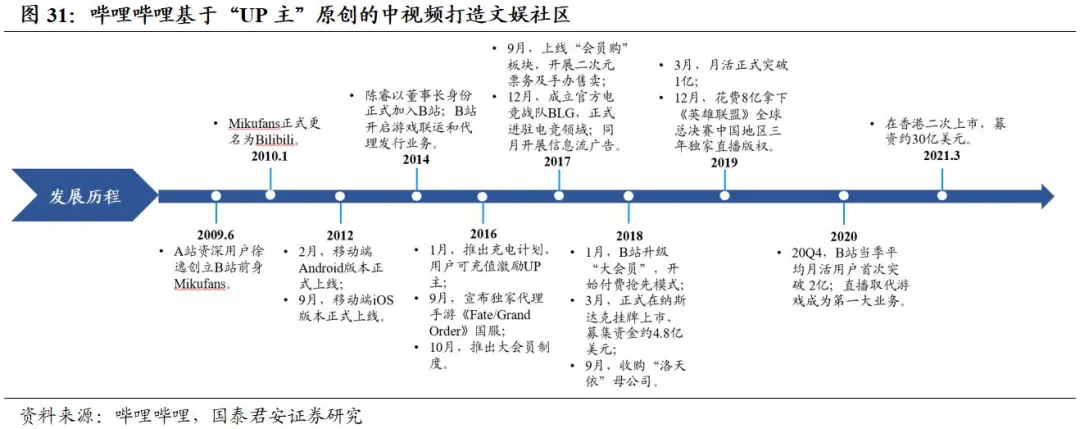

与快手同为我国文娱类社区代表的哔哩哔哩,破圈一是在内容层面,二是在用户圈层层面。作为以二次元视频内容起家的潮流社区,哔哩哔哩从2014年就开始拓展游戏业务;2016年推出对“UP主”的激励措施;2017年上线会员购,并开展信息流广告业务;2018年推出付费会员;2019年MAU突破1亿人;2020年MAU突破2亿人,并计划2023年突破4亿MAU,且直播成为第一大收入来源。以二次元这种粘性较强为基石的哔哩哔哩,除不断增添新的内容形式外,亦在吸引非二次元用户,这成为未来哔哩哔哩商业化的关键。

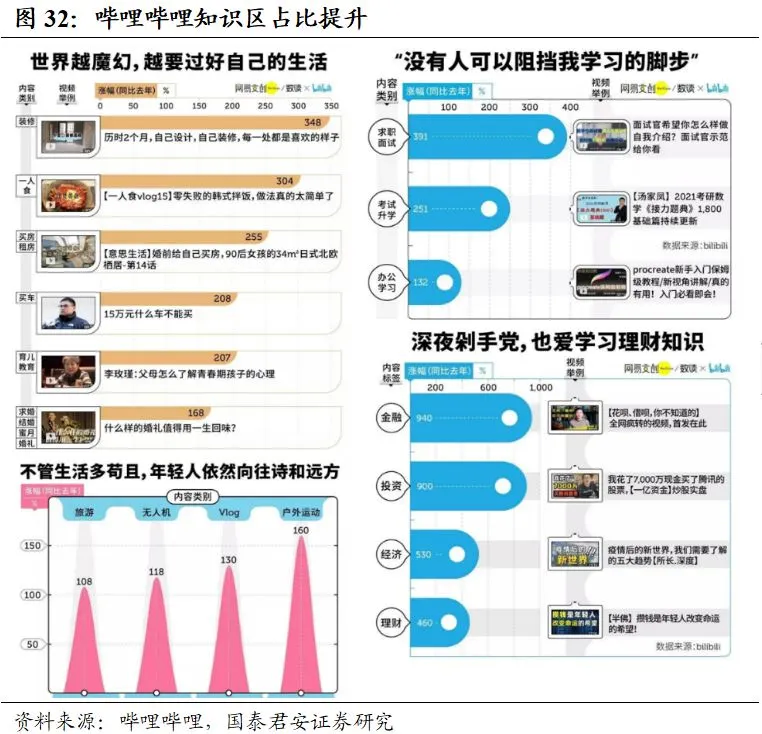

哔哩哔哩除增加新的内容形式外,在核心的中视频领域,也在探索二次元外更多的视频形式。其中,哔哩哔哩知识区观看量的提升可以显示出哔哩哔哩向知识类社区拓展的潜力,金融、投资等经济类知识播放量的高速增长也反映出哔哩哔哩用户圈层的扩大。这种圈层的扩大可能部分来自于原有用户,也来自于新进用户。圈层边界的拓展使得哔哩哔哩的商业化潜力得到提升。

2.4. 小红书&什么值得买:以内容社区引导消费决策

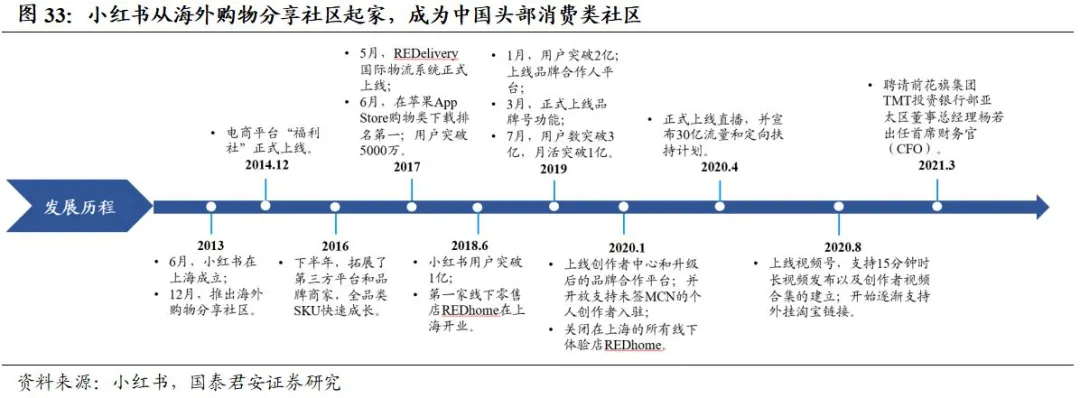

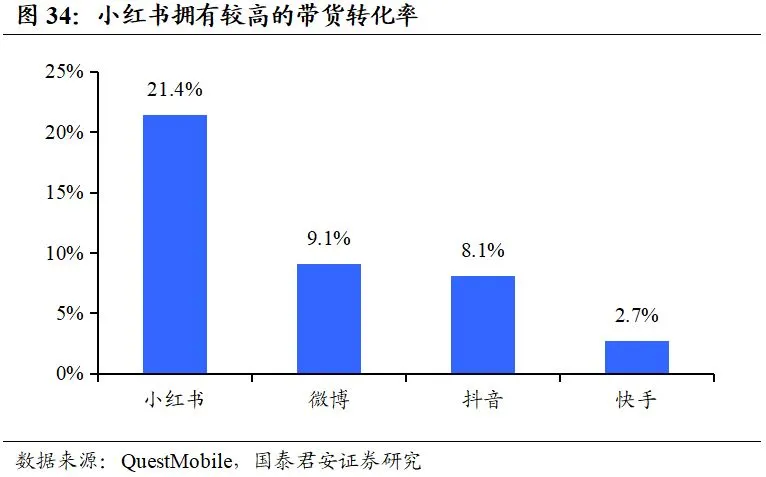

小红书是我国头部消费类内容社区,主打化妆品等品类,已优质的内容引导消费决策。小红书2013年在上海创立,从香港购物指南进化成消费类内容社区平台,2018年用户数突破1亿人,2019年用户数突破3亿人,2020年上线直播和视频功能。根据QuestMobile的数据,小红书具有优秀的带货转化率,在抖音、快手、微博和小红书四个平台中,2020年4月抖音、快手的平均带货转化率为8.1%和2.7%,微博为9.1%,而小红书的平均带货转化率达到21.4%,显示出消费类内容社区对消费决策的引导效果。

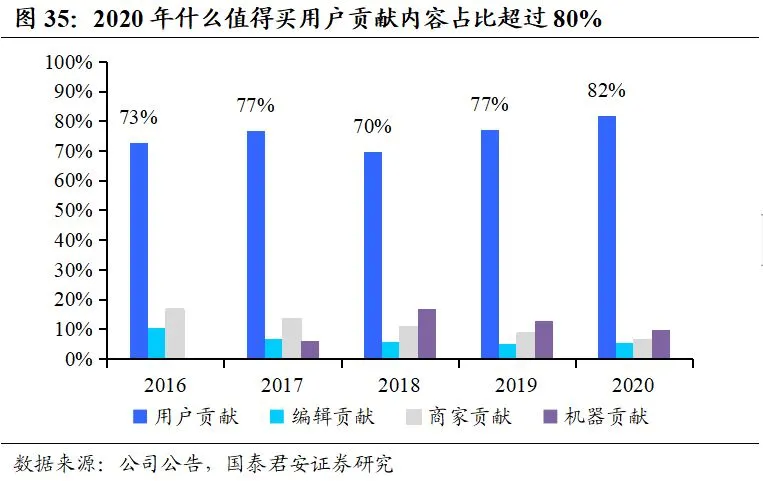

而作为“男人的小红书”的什么值得买,同样依靠用户创作的内容实现带货GMV的提升。在什么值得买平台,内容由用户贡献、编辑贡献、商家贡献和机器贡献组成,其中用户贡献的内容占比在2020年达到82%,构成社区最主要的内容来源。在此基础上,什么值得买具备了较强的消费引导能力,其MAU在2020年达到3,364万人,同比增长14%,GMV达202.64亿元,同比增长34%。同时,平台导购的商品品类也持续拓展,目前除传统强势的电脑数码、家用电器品类外,食品生鲜、母婴用品销售额增长较快,且新版上线后首页改为双列瀑布流形式,增加视频类内容推送,有望达到更好的消费引导效果。

2.5. 进击中的垂类社区,知乎异军突起

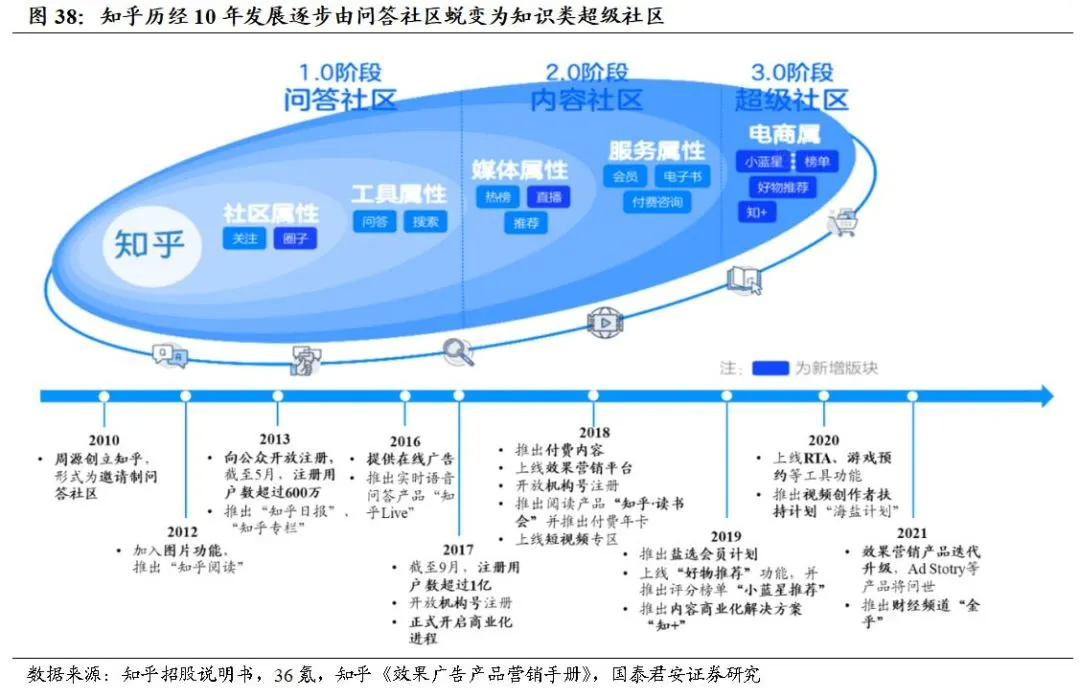

在文娱类和消费类两个大类内容社区之外,垂类社区正在崛起,其中最具代表性的是知识类社区知乎。知乎创立于2010年下半年,最初形式为邀请制问答社区,李开复、雷军、马化腾等知名企业家是知乎的第一批用户,为社区奠定专业、精英的调性。2016年下半年,知乎推出语音问答产品“知乎Live”,对知识付费进行初步尝试。自2017年起,知乎正式开启商业化进程,对广告、付费会员等变现渠道进行探索,并逐步将内容形式由图文问答延伸至视频流。从2019年开始,知乎从中视频与IP改编短剧入手全面发力视频流内容,并推出“海盐计划”鼓励图文创作者进行视频创作。商业化方面,知乎加速对营销工具的迭代升级,并积极布局电商与在线教育业务。

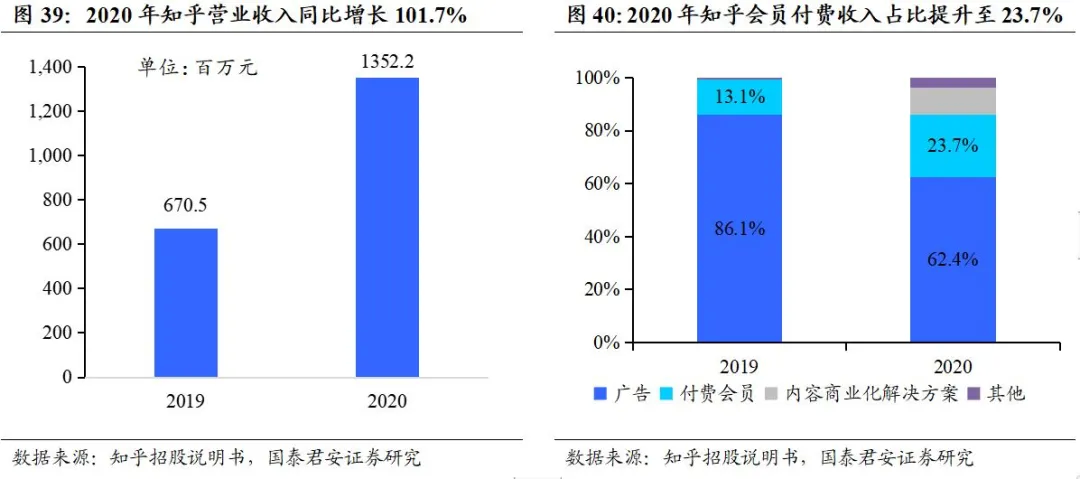

知乎商业化的核心同样在于广告和付费会员收入。2020年知乎营业收入为13.52亿元,同比增长101.7%,其中广告收入为8.43亿元,同比增长46%;付费会员收入为3.21亿元,同比增长264.2%。知乎良好的社区氛围使得对知识有较强需求的用户有较强意愿购买付费会员服务。

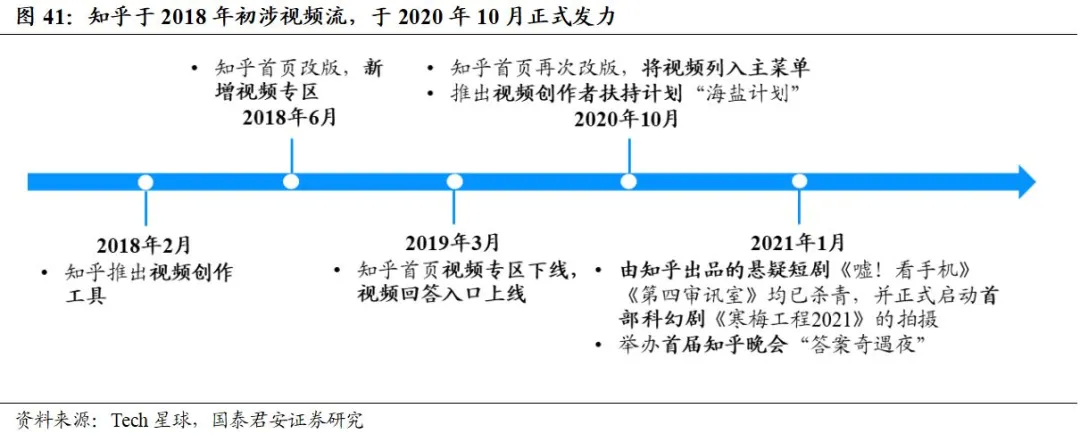

在传统的图文展现形式外,知乎也开拓视频形式,丰富社区的内容展现。2018年2月,知乎对视频发展进行初步探索,但在彼时娱乐类短视频快速崛起的背景下,高制作成本、高内容门槛的视频形式并未受到知识类创作者的青睐,用户也未对知识类视频予以充分关注。2020年疫情期间,宅家学习的方式使用户燃起对知识类视频的兴趣,知识类内容与视频形式的适配性不断增强,在此趋势下,知乎再度发力视频内容,并推出“海盐计划”鼓励图文创作者进行视频创作,多元化的内容形式有望助力知乎拓展受众范围。

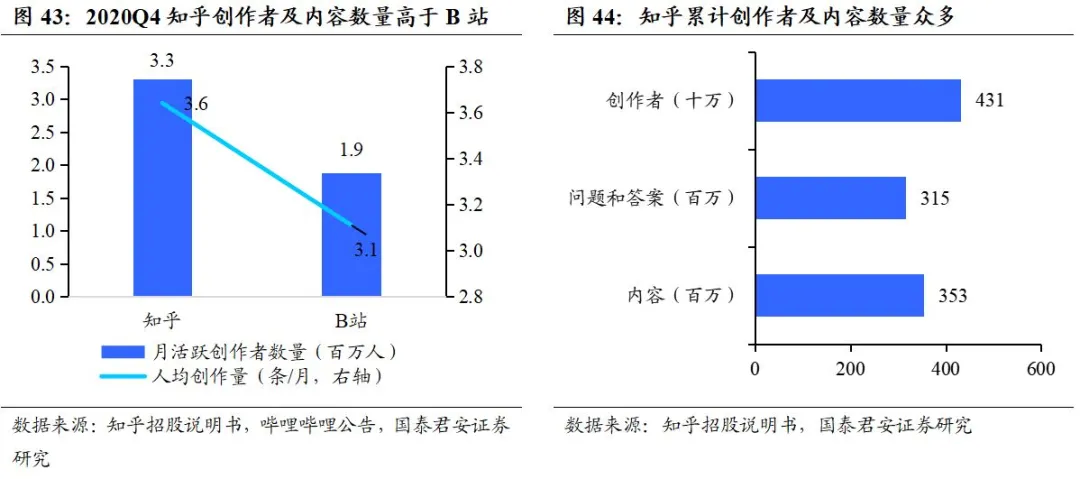

此外,在创作者数量和内容数量上,知乎拥有足够的积累,这也为知乎的崛起创造了先决条件。截至2020年12月,知乎社区累计有4,310万创作者,他们贡献了约3.53亿条内容,覆盖超过1,000个垂直领域和超过57.1万个主题。从2020Q4单季度数据来看,知乎月活跃创作者数量达330万人,人均创作量为3.6条/月,均显著高于B站。综上所述,在内容和创作者的基础上,知乎不断拓宽的内容展现形式边界,配合适合的商业化形式,助力平台成为率先崛起的垂类互联网内容社区。

3.互联网社区商业化升级:广告创新、付费提升、电商发力

3.1. 中外网络社区对比:商业化路径异曲同工

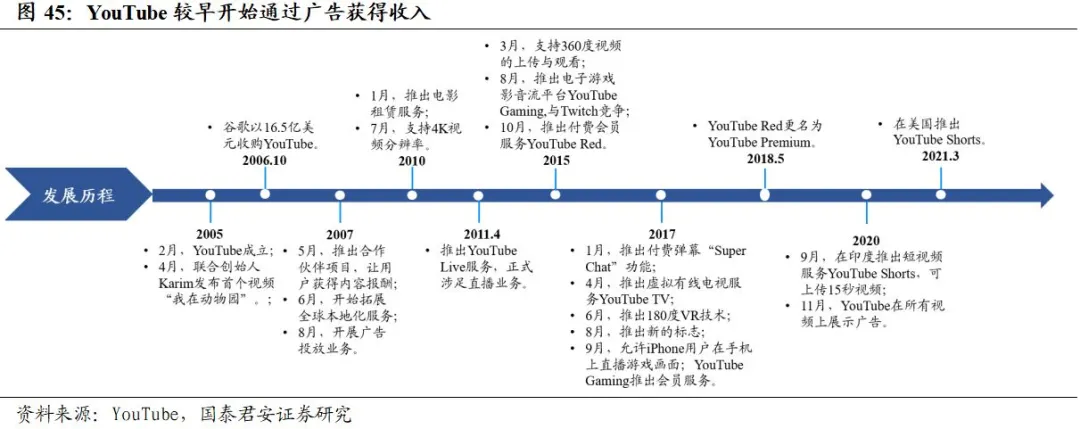

通过对比国外的在线社区YouTube和Instagram,我们发现国内外社区主要的变现方式均为广告和付费,同时在逐渐拓展电商业务。YouTube创立于2005年,在2007年开展广告投放业务,2011年涉足直播业务。YouTube较为特色的是在2017年推出“SuperChat”功能,用户可以通过付费在直播间置顶信息,这种形式较为创造性的将广告和付费结合起来。

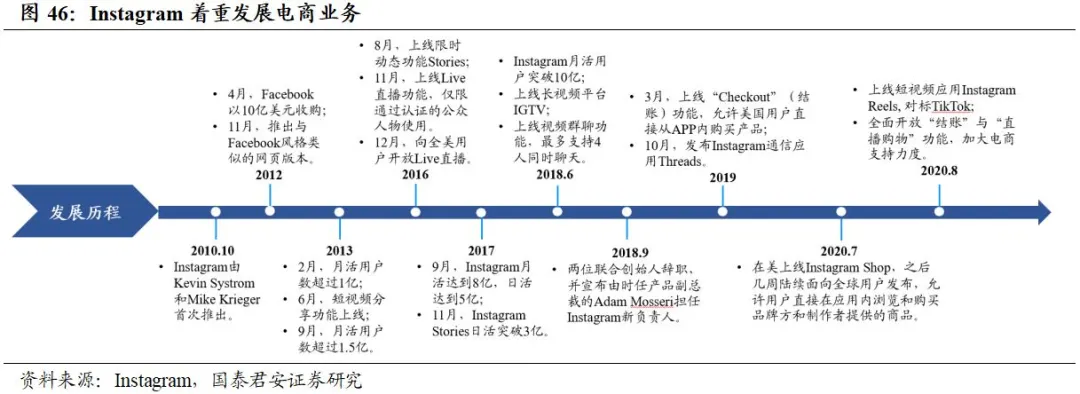

Instagram对电商发展较为重视,可以从App内直接完成商品购买。Instagram成立于2010年,2012年被Facebook收购,2016年上线直播功能,2018年月活突破10亿人,2019年上线Checkout功能,允许美国用户直接从App购买商品,2020年上线Instagram

Shop,允许用户直接在应用内浏览和购买商品,2020年推出短视频应用Instagram Reels,对标Tik

Tok,同时全面开放电商相关功能,加大电商支持力度。

3.2. 广告模式与时俱进,探索更多营销形式

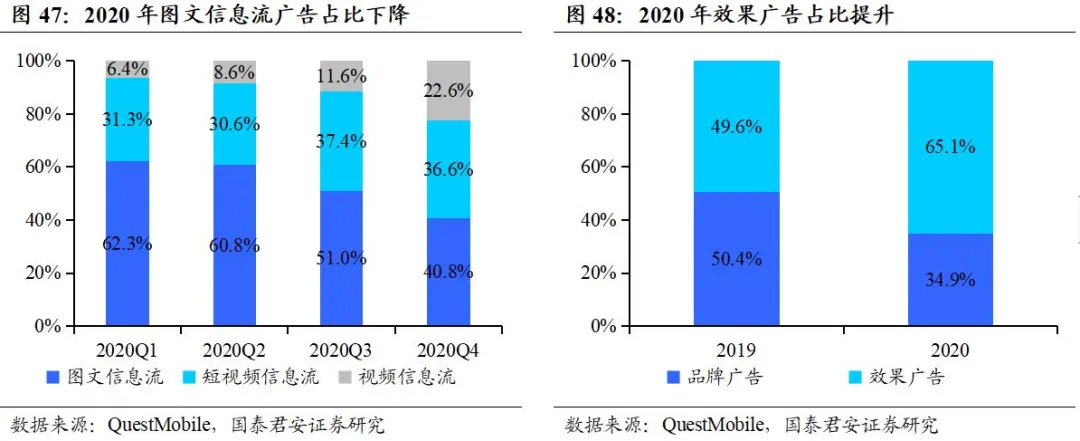

互联网内容社区具有高互动性,这使得其在效果广告方面具备先天优势,但过去以图文为主的社区应与时俱进增加更多的视频类内容。根据QuestMobile的数据,2020年效果广告占比提升至65.1%,相比2019年增加15.5pct,同时短视频和视频的信息流广告在2020年Q1-Q4呈现上升趋势,到2020Q4时,视频流信息流广告占比已达59.2%。对于快手、哔哩哔哩等以视频为核心的社区能较好的适应变化,但过去主要以图文分享的社区也应上线视频类内容,以应对广告市场的改变。

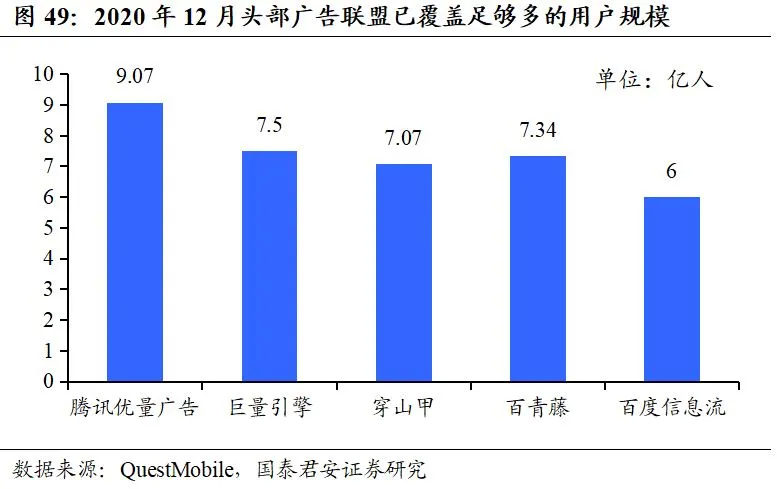

同时,随着广告联盟的兴起,头部互联网社区也在发展自己的广告联盟,腰尾部社区可以选择加入广告联盟以获取广告资源。根据QuestMobile的数据,截止2020年12月,头部广告联盟中,腾讯优量广告已覆盖超过9亿的用户,字节跳动旗下的穿山甲和百度旗下的百青藤也覆盖超过7亿的用户。广告联盟更有助于腰尾部互联网社区发挥自身优势,有效增加广告储备,而对于头部的互联网社区,则能借助长尾流量获取更多的广告收入。

目前,快手在升级磁力引擎后,已推出包括广告联盟在内的多种类型的广告投放形式,增强平台的广告营销能力。除常见的信息流广告外,磁力聚星可以为品牌匹配合适的KOL,快手粉条能帮助KOL实现快速涨粉,快手联盟通过广告联盟、内容联盟和电商联盟,激活站外长尾流量。随着对广告形式的持续开发,快手作为我国最大的互联网内容社区也具备更多的变现方式。

3.3. 会员付费已成主流,寻找内容付费“必需品”

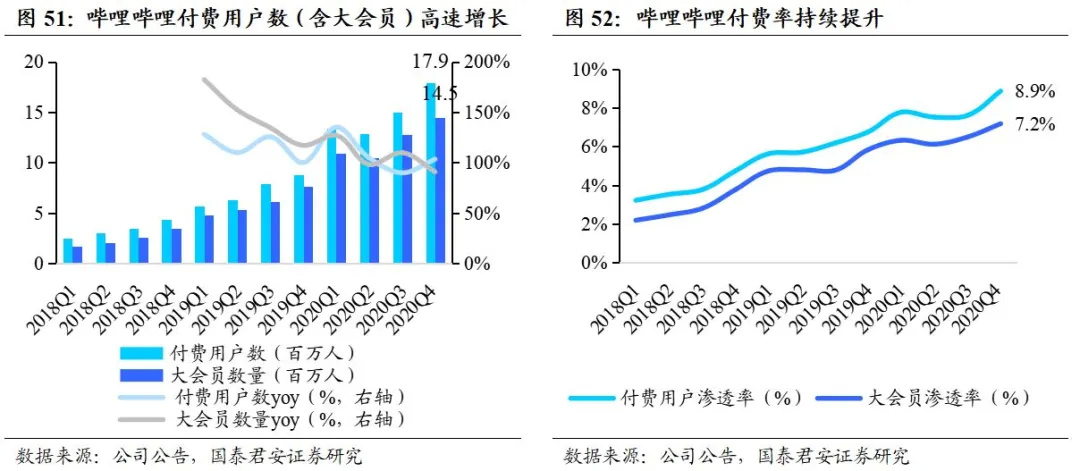

互联网内容社区发展至今,已经有越来越多的用户愿意为内容付费,且养成了付费习惯。参考哔哩哔哩的数据,到2020Q4,哔哩哔哩付费用户数接近1,800万人,且付费用户渗透率接近8.9%。拥有优质内容支持的头部互联网社区已经具备较高的会员付费收入能力。

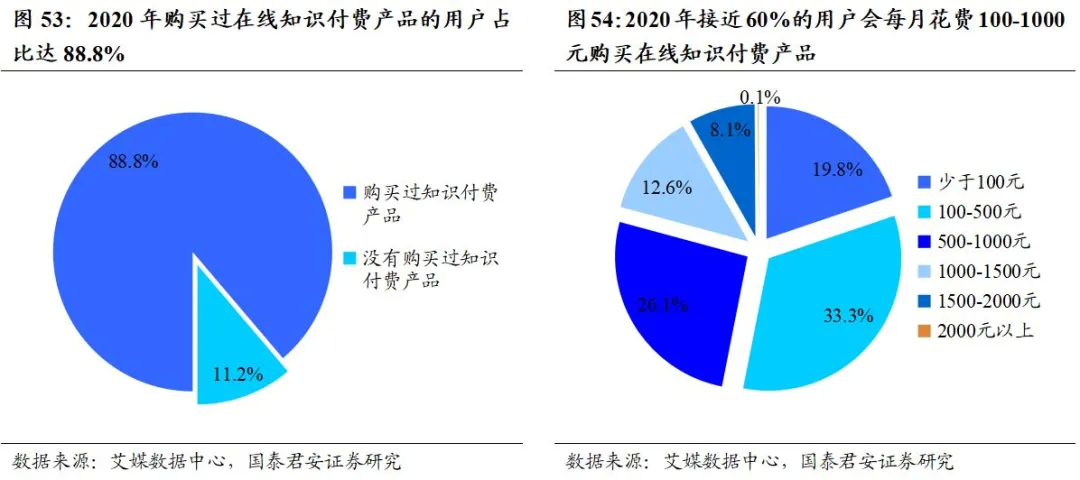

然而,对于非头部的互联网内容社区,寻找内容付费的“必需品”就至关重要,目前来看,比较好的强付费方式是知识付费。根据艾媒数据中心的调研,2020年购买过在线知识付费产品的用户占比达88.8%,并且接近60%的用户会每月花费100-1000元来购买知识付费产品。对于知识付费,无论是付费比例还是付费金额都远高于传统会员和直播付费。

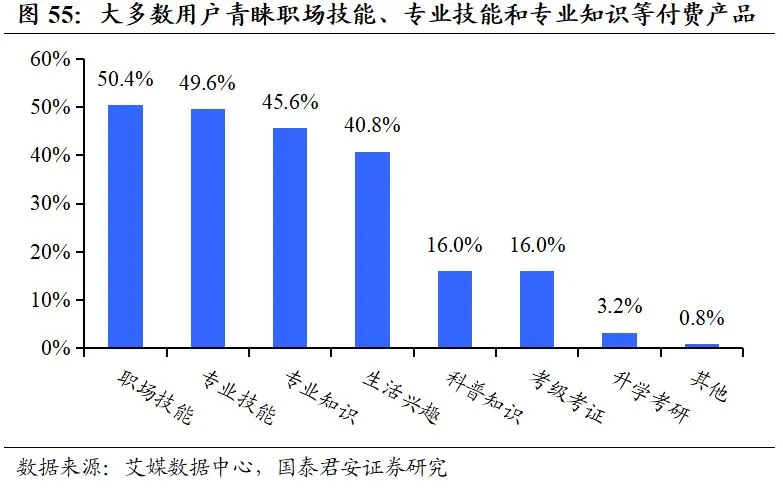

并且,热销的知识付费产品制作门槛相对不高,腰尾部的内容社区也可推出类似产品。根据艾媒数据中心的调研,2020年有50.4%的用户倾向于学习求职、晋升等职场技能课程,而对于专业技能和专业知识类课程,更多用户亦更青睐于浅显易懂的学习方式。目前,除知乎等知识类社区外,快手、哔哩哔哩均上线了知识付费产品,微博亦有付费问答,未来知识付费有望成为社区类应用的重要获取会员付费的方式。

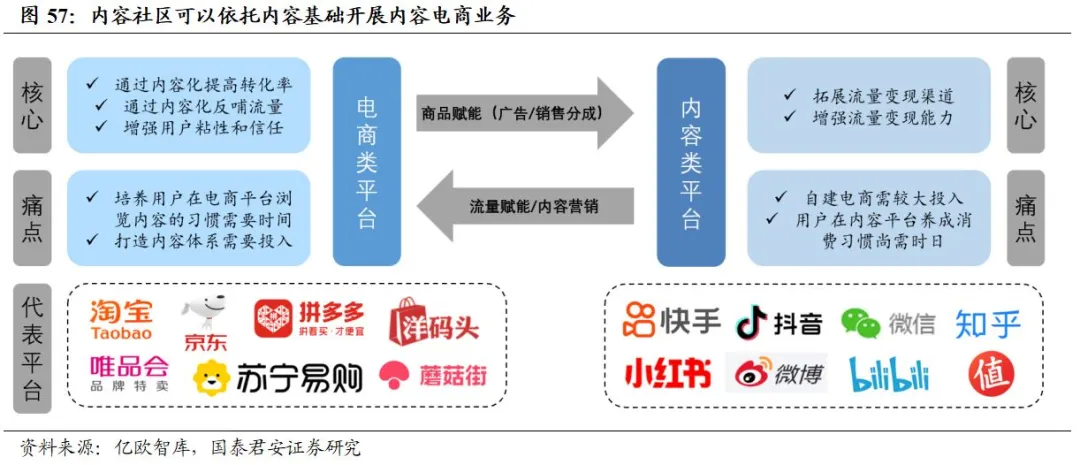

3.4. 内容社区发力电商,内容电商方兴未艾

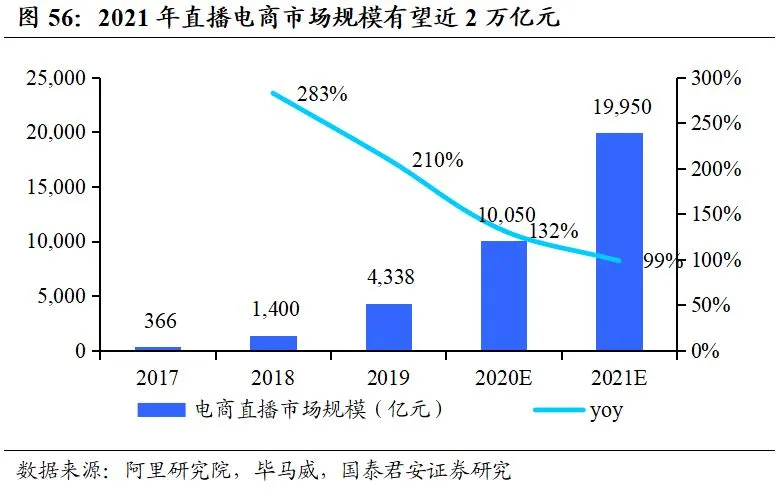

直播电商市场空间广阔,具备直播基础的内容社区有较强发展直播电商的潜力。根据阿里研究院和毕马威的数据,2021年直播电商市场规模有望达2万亿元。对于有直播架构的内容社区而言,可以拓展直播电商业务以获取佣金等其他收入。

并且,相比传统电商类平台,内容社区更易向内容电商转型,且有望获得较高的转化率。电商类平台原本主要从事电商业务,通过直播内容来提高转化率,增强消费者的购物粘性,但也面临着用户在电商平台尚未形成浏览内容习惯的痛点,代表平台为淘宝、京东、拼多多等。但内容社区与电商类平台不同,其以内容为核心,着重拓展和增强流量变现能力,这使得内容社区相对更易转型为内容电商,以内容优势来获取客源,吸引消费者完成购买。

4.投资建议

参考目前我国的互联网社区发展,我们重点推荐两家头部优质社区快手(1024.HK)和哔哩哔哩(9626.HK),以及知识类社区王者知乎(ZH.N),此外还有较快发展中的消费类社区什么值得买(300785.SZ)。

快手(1024.HK):快手以短视频内容社区开始发展,目前平台内以包含多种内容形式,依托接近5亿人的月活规模,有望在多个赛道实现商业化变现,具有较强的发展潜力。

哔哩哔哩(9626.HK):哔哩哔哩着重破圈,用户圈层向更多年龄层和更多兴趣爱好人群拓展,截止2020年MAU已达2亿人,2023年有望达4亿人。随着破圈的进行,平台广告价值逐渐被挖掘,且付费率有望得到提升。

知乎(ZH.N):知乎是国内最大的综合性知识内容社区,2020Q4平均MAU规模达7,570万,月平均互动次数达6.76亿次,随着社区加大对视频流内容的布局,用户规模有望持续扩大,原生内容价值有望被充分开发,未来变现空间可观。

值得买(300785.SZ):值得买旗下“什么值得买”消费内容社区活跃用户数和GMV均实现较快增长,新业务已形成多元IP矩阵。随着新版App以双列瀑布流,承载短视频、直播等多元内容形态,未来引流效果有望提升。

5.风险提示

(1)广告主减少营销投入。若广告主减少营销投入,则可能影响内容社区广告收入来源。

(2)付费率下降。若社区的内容质量和数量吸引力下降,则可能造成用户付费率下滑,从而影响会员付费收入。

(3)电商发展不及预期。内容社区拓展电商业务需要布局供应链,相关建设进度可能较为缓慢,从而影响平台电商发展。

(智通财经编辑:玉景)