本文来自“科技伊甸园”。

观点

海外半导体龙头厂商一季度业绩超预期验证行业景气趋势,多家中国台湾及海外半导体企业发布第一季度财务报告。我们选取其中几家代表公司,覆盖制造,设计等子板块行业,观察半导体产业的不同子板块的表现。

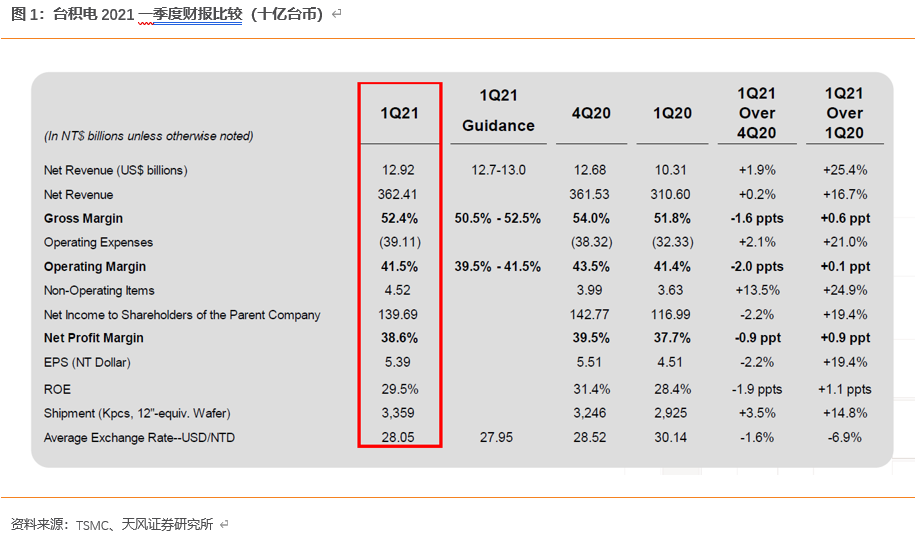

晶圆代工龙头台积电(TSM.US)公布2021年第一季度财务报告,2021年第一季度的营收总额为129.2亿美元,同比增长25.4%,环比增长1.9%;毛利率 52%,同比增长0.6个基点,环比下降1.6个基点;净利润为49.8亿美元,同比增长28.3%,环比下降0.43%。强劲业绩得益于全球芯片短缺,以及AMD等大客户的电脑和服务器芯片订单的持续增长。

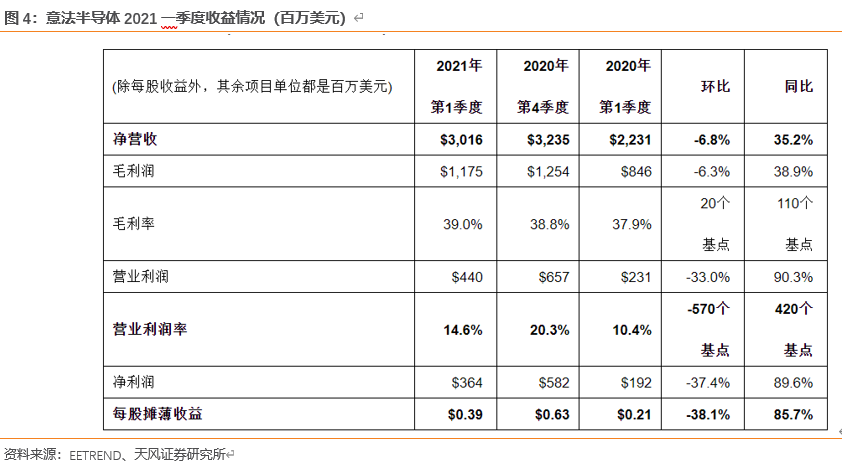

IDM巨头意法半导体(STM.US)公布2021年第一季度财务报告,2021年第一季度的营收总额为30.2 亿美元,同比增长35.2%,环比下降6.8%,比公司业务指引的中位数高270个基点;毛利率 39%,同比增长110个基点,环比增长20个基点;净利润 3.64亿美元,同比增长89.6%,环比下降37.4%。业绩增长得益于所有产品组除无线电频率通信产品组外,销售额均有所增长。

光刻机设备龙头阿斯麦(ASML.US)公布2021年第一季度财务报告,2021年第一季度的营收额为43.6 亿欧元,同比增长78.8%,环比增长2.6%;毛利率 53.9%,同比增长8.8个基点,环比增长1.9个基点;净利润 13.3亿欧元,同比增长240.4%,环比下降1.5%。均高于上季预期指引。业绩增长得益于软件升级后客户快速提高系统的产能以应对当前环境下半导体的旺盛需求。

IC设计龙头超威半导体(AMD.US)公布2021年第一季度财务报告,净收入和每股收益为去年同期的三倍,一季度营业额为34.5亿美元,同比增长93%,环比增长6%;毛利率46%,同比持平,环比增长1%;净利润 5.6亿美元,同比增长243%,环比下降69%。业绩增长主要得益于计算与图形事业部及企业、嵌入式和半定制事业部营业额增长。

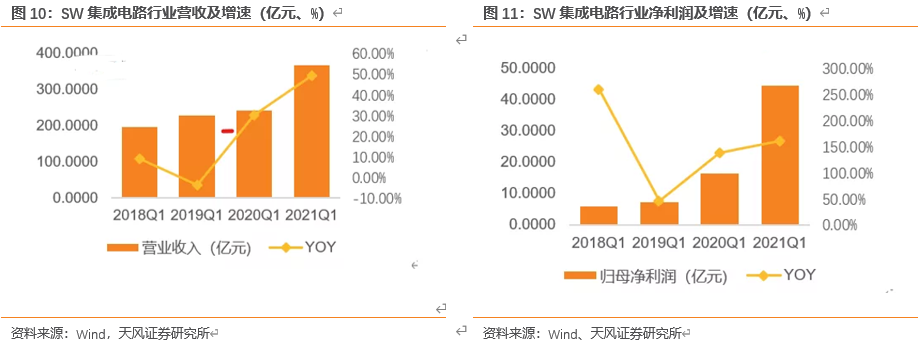

多家半导体企业发布的季度数据彰显了整个产业链的景气态势。我国集成电路行情行业一季度业绩快速增长,截至2021年一季度,集成电路行业营业收入达368.74亿元,归母净利润达44.5亿元,同比增长49.45%和162.17%。

看好市场上修全年预期。高景气度下,由于产品结构提升、涨价等因素影响,全年利润预期有望好于前期预测,景气度的持续性提供了持续上修预期的动力。站在二季度的时点,随着全球半导体需求持续高涨,供给受到扩产周期的约束在年内难以大规模释放,供不应求的格局有望至少持续到年底,市场有望随着景气度的持续进一步上修半导体板块全年业绩预期,进而带来相关股票的机会。

我们建议关注半导体设计、制造、设备企业。

建议关注:中芯国际(00981)/华虹半导体(01347)/韦尔股份/卓胜微/兆易创新/圣邦股份/北京君正/北方华创/雅克科技/至纯科技/盛美半导体/精测电子/华峰测控/长川科技

风险提示:半导体行业硅周期的风险;需求不及预期;高端技术人才相对缺乏;产业基础薄弱,起点较低

海外半导体龙头厂商一季度业绩屡超预期验证行业景气趋势

多家中国台湾及海外半导体企业发布第一季度财务报告。我们选取其中几家代表公司,覆盖制造,设计等子板块行业,观察半导体产业的不同子板块的表现。

1. 台积电

晶圆代工龙头台积电TSMC公布2021年第一季度财务报告,2021年第一季度的净收入为129.2亿美元,同比增长25.4%,环比增长1.9%,营收再创新高;毛利率 52%,同比增长0.6个基点,环比下降1.6个基点;净利润为49.8亿美元,同比增长28.3%,环比下降0.43%。强劲业绩得益于全球芯片短缺,以及AMD等大客户的电脑和服务器芯片订单的持续增长。

台积电总裁魏哲家表示,第一季营收的增长主要得益于高性能计算的需求强劲、车用芯片的需求回暖,以及智能手机受季节性的影响略为缓解,产能利用率维持高档,运营淡季不淡。另外,魏哲家补充说,车用半导体需求从去年第四季度起开始复苏,且近期车用芯片缺货情况严重,因此,台积电将持续与客户进行密切合作,以缓解车用芯片缺货情况。

在库存方面,无晶圆厂客户的整体库存在2020年第四季度之前保持健康。在宏观和持续的不确定因素的影响下,预计的客户和供应链全年将比历史上逐步准备更高的库存水平季节性水平。考虑到行业对确保供应安全的持续需求,台积电预计这种情况将持续一段时间。

按制程分类,5纳米制程技术在第一季度占晶片收入的14%,而7纳米占35%。7纳米及以下的先进技术占晶圆收入的49%。台积电先进制程的进度一直是业内最为关注的焦点。台积电3纳米已经开始风险性试产,速度远远优于预期,这意味着3纳米制程很有可能将早于2022年下半年量产的预估,同样由苹果拿下首波产能。

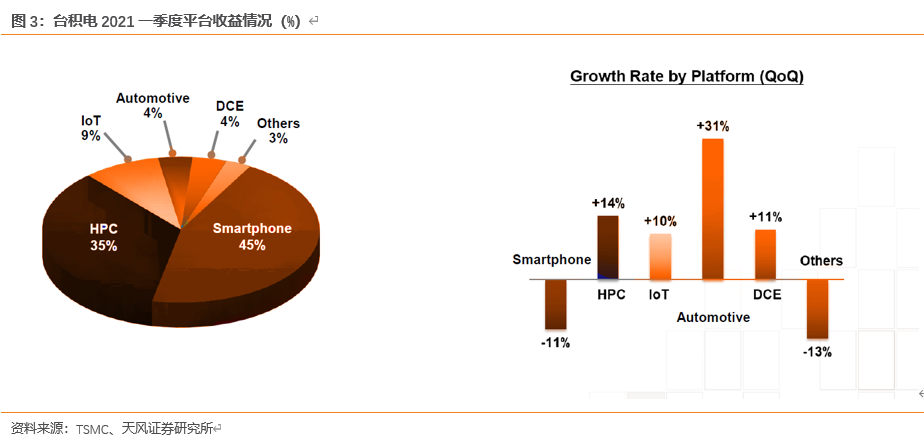

按业务收益,智能手机季度环比下降11%,占第一季度收入的45%。HPC增加了14%,占35%。物联网增长10%,占9%。汽车行业增长31%,占4%。DCE增加了11%,占4%。

展望第二季度,台积电预计收入将保持平稳,因为与HPC相关的需求将继续增长,并被智能手机的季节性需求所抵消。预计第二季度的收入将在129亿美元至132亿美元之间,中间值为环比增长1%。.展望下半年,由于对行业领先的先进和特殊技术的强劲需求,预计产能将在全年保持紧张。对于2021年全年,台积电预测不包括存储器在内的整个半导体市场将增长约12%,而代工产业的增长预计将达到约16%。台积电有信心可以超越晶圆代工收入的增长,并在2021年以美元计增长20%左右。

2. 意法半导体

IDM巨头意法半导体ST公布2021年第一季度财务报告,2021年第一季度的营收总额为30.2 亿美元,同比增长35.2%,环比下降6.8%,比公司业务指引的中位数高270个基点;毛利率 39%,同比增长110个基点,环比增长20个基点;净利润 3.64亿美元,同比增长89.6%,环比下降37.4%。业绩增长得益于所有产品组除无线电频率通信产品组外,销售额均有所增长。

Jean-Marc Chery表示,第一季的增长主要得益于除无线电频率通信产品组外,其他所有产品组销售额均有所增长。OEM销售额同比增长21.4%,分销同比增长76.2%;按环比计算,净收入环比下降6.8%,比预期中点高出270个基点。这是由于汽车和动力分离产品以及微控制器销售环比增长,但部分被个人电子产品的下降所抵消。

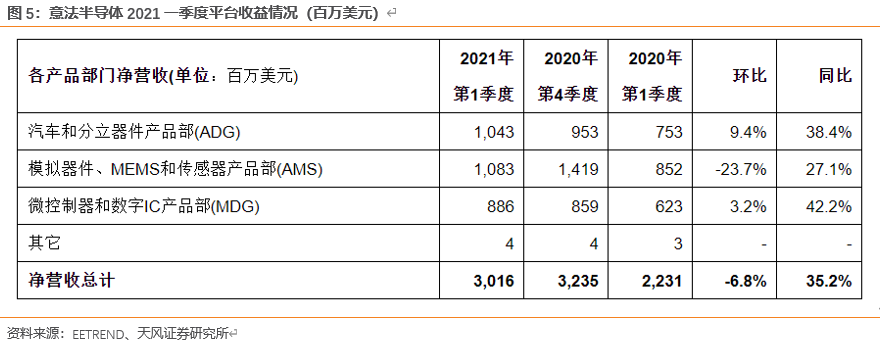

按业务分类,汽车和功率分立器件的销售收入双双增长。实现净营收10.4亿美元,同比增长38.4%。营业利润率8.2%,去年同期3.0%。模拟、MEMS和影像产品销售收入增长。实现净营收10.8亿美元,同比增长27.1%。营业利润率17.2%,去年同期20.8%。微控制器和数字IC收入增长,射频通信收入下降。实现净营收8.9亿美元,同比增长42.2%。营业利润率19.4%,去年同期11.5%。

展望第二季度,预计净收入为29亿美元,同比增长约39%。毛利率预计为39.5%。预计2021年全年收入121亿美元(加减1.5亿美元)的计划推动公司的发展,中期同比增长18.4%。计划在资本性支出投资约20亿美元。

3. 阿斯麦

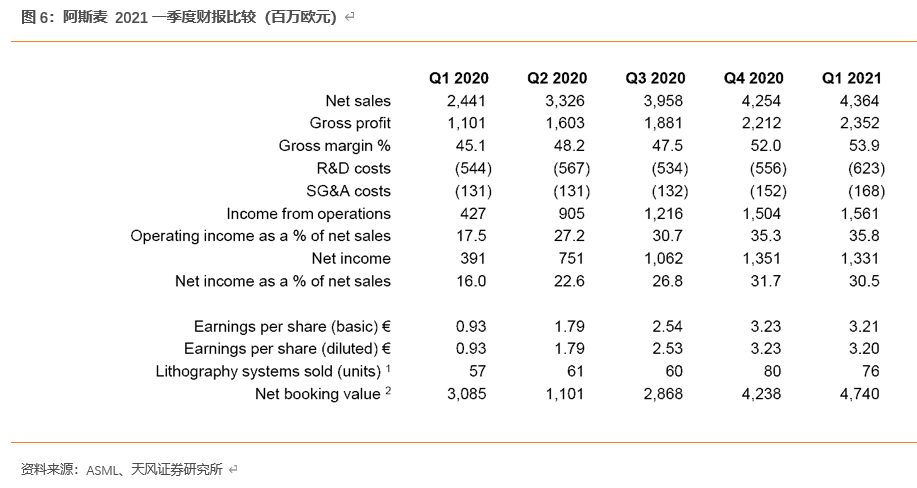

光刻机设备龙头阿斯麦ASML公布2021年第一季度财务报告,2021年第一季度的营收额为43.6 亿欧元,同比增长78.8%,环比增长2.6%;毛利率 53.9%,同比增长8.8 个基点,环比增长1.9个基点;净利润 13.3亿欧元,同比增长240.4%,环比下降1.5%。均高于上季预期指引。

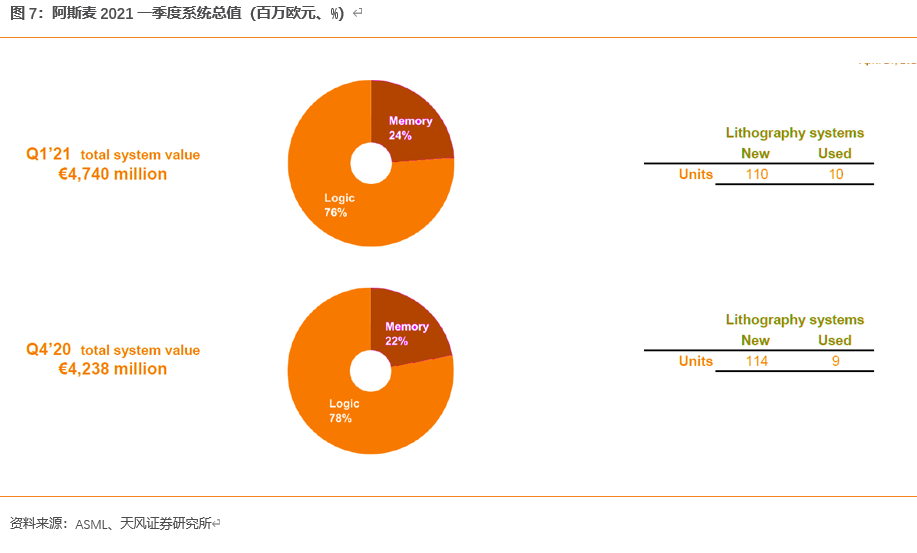

按业务分类,公司逻辑芯片占76%的份额,其余24%来自存储芯片。逻辑芯片带动了DUV和EUV的收入增长。内存业务大部分由DRAM驱动。一季度已安装产品服务收入为12亿欧元,高于原始预期,原因是在软件升级后客户提高系统产能来应对目前整体大环境下半导体旺盛需求。

展望第二季度及全年,预计第二季度净销售额为40-41亿欧元,预期较低的原因主要是由于第二季度EUV和DUV的出货量可能降低。同时,因为客户未来快速增加晶圆产能提前进行软件升级,所以预计公司第二季度的安装业务低于第一季度。预计第二季度服务于已安装产品的营业收入为9亿欧元。预计第二整体毛利率在49%,较上一季度下降的原因是与第一季度相比,对已安装产品提供服务产生的营业收入下降。公司未来将持续增长研发投资,预计二季度研发投入6.5亿欧元。预计2021全年毛利率在51-52%,市场强劲需求将持续推动预期销售额增长至30%。

4. 超威半导体

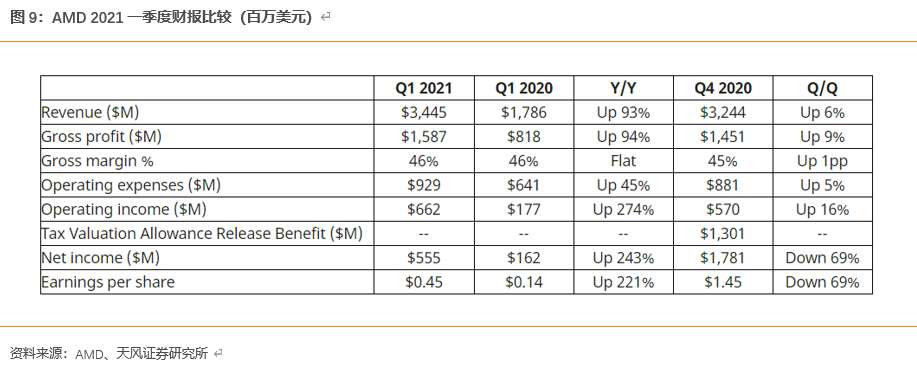

设计公司龙头超威半导体AMD公布2021年第一季度财务报告,净收入和每股收益为去年同期的三倍,一季度营业额为34.5亿美元,同比增长93%,环比增长6%;毛利率46%,同比持平,环比增长1%;净利润 5.6亿美元,同比增长243%,环比下降69%。业绩增长主要得益于计算与图形事业部及企业、嵌入式和半定制事业部营业额增长。

业绩增长主要得益于计算与图形事业部及企业、嵌入式和半定制事业部营业额增长。毛利率增长主要得益于锐龙、Radeon和EPYC(霄龙)处理器的强劲销量。AMD总裁兼首席执行官苏姿丰博士(Dr. Lisa Su)表示:“由于我们拥有历史上最好的产品组合,强大的执行力以及强劲的市场需求,我们的业务在第一季度持续加速增长。在所有的业务范围内,我们的营业额都获得了显著的同比增长,数据中心产品的营业额增加了一倍以上。我们调高的全年业绩指引显示,基于高性能计算产品部署的增加以及不断扩展的客户关系,我们有望在业务上获得大幅增长。”

按业务分类,计算与图形事业部营业额为21亿美元,同比增长46%,环比增长7%,主要得益于锐龙处理器和Radeon显卡的销量增长。同时锐龙台式机和笔记本处理器组合销量,客户端处理器的平均售价同比及环比均有提升。以及高端Radeon显卡的销量,GPU平均售价同比和环比均有提升。

公司近期业务部分亮点包括:

1)AMD宣布了AMD EPYC (霄龙)7003系列处理器,其中包括了代表着服务器CPU性能新高的AMD EPYC 7763处理器,扩大了每插槽性能以及每核性能的领导地位。处理器在HPC、云计算和企业工作负载方面性能翻番,同时具备领先的安全特性。众多合作伙伴已经宣布了基于全新EPYC(霄龙)7003系列处理器的产品。

2)领先的云服务提供商宣布了全新和即将发布的基于EPYC(霄龙)7003系列处理器的实例和解决方案,包括微软Azure HBv3虚拟机和机密计算虚拟机,Oracle云基础架构,腾讯云实例,AWS以及谷歌云。

3)众多服务器供应商发布了由EPYC(霄龙)7003系列处理器驱动的全新平台,2021年预计将有超过100个新平台发布,包括思科统一计算系统(Cisco UCS®)机架服务器,戴尔科技PowerEdge服务器,HPE ProLiant服务器,HPE Apollo系统以及HPE Cray EX超级计算机,联想ThinkSystem服务器和ThinkAgile HCI解决方案,Supermicro系统。

4)AMD EPYC(霄龙)处理器和AMD Instinct GPU加速器赋能强大的全新解决方案。

5)HPE和瑞典皇家理工学院宣布全新的pre-exascale超级计算机将采用下一代AMD EPYC(霄龙)处理器和AMD Instinct GPU。

我国集成电路行情回顾:行业一季度业绩快速增长

截至2021年一季度,集成电路行业营业收入达368.74亿元,归母净利润达44.5亿元,同比增长49.45%和162.17%。

从需求端来看,现有集成电路产能无法满足下游需求,全球出现了“芯片荒”的问题。目前已有多家半导体公司再次宣布对部分产品进行价格上调,如汽车、手机、PC、家电和游戏机等行业,全球范围内几乎所有用到芯片的电子产品或多或少都受到了缺货影响。

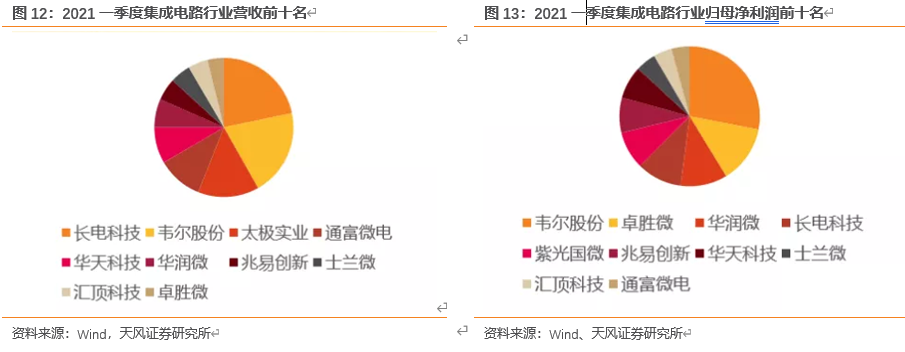

今年一季度,国内封测厂商产能始终处于满负荷状态。半导体封测产能继续维持去年第四季度出现的供不应求的局面。长电科技、通富微电、华天科技等陆续传出产能紧张的消息,部分产品出现不同程度的价格上涨。从营业收入来看,长电科技(67.12亿元)、韦尔股份(62.12亿元)和太极实业(43.9亿元),分居一二三位。从归母净利润角度来看,韦尔股份一季度实现归母净利润10.4亿元,卓胜微为4.92亿元,华润微为4.0亿元。

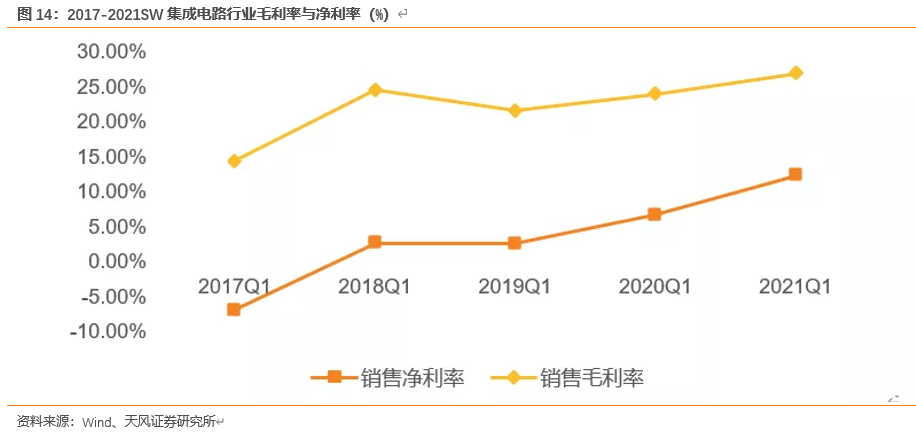

半导体行业在2021年一季度的销售净利率为12.40% ,销售毛利率为27.03%。

行情与个股

我们看好市场上修全年预期。高景气度下,由于产品结构提升、涨价等因素影响,全年利润预期有望好于前期预测,景气度的持续性提供了持续上修预期的动力。站在二季度的时点,随着全球半导体需求持续高涨,供给受到扩产周期的约束在年内难以大规模释放,供不应求的格局有望至少持续到年底,市场有望随着景气度的持续进一步上修半导体板块全年业绩预期 ,进而带来相关股票的机会。

半导体制造:一季度制造产能紧缺,未来5年持续扩产,彰显成长性。涨价+UTR提升+产品结构优化,一季度半导体制造板块毛利率环比提升。中芯华虹扩产趋势明确,晶圆代工成为中美博弈焦点,未来5年有望持续扩产。大陆晶圆代工供需缺口大,战略性看多本土晶圆代工资产。建议关注:中芯国际/华虹半导体。

IC设计:一季度淡季不淡,关注产品迭代,看好新产品新应用穿越周期。一季度淡季不淡,IC设计板块收入同比增70%,毛利率和净利率环比均有提高。我们看好缺货涨价在二季度的持续性。关注产品迭代,看好新产品新应用穿越周期。建议关注:韦尔股份/卓胜微/兆易创新/圣邦股份/北京君正。

半导体设备材料:成长趋势明确,受益制造产能扩张及国产替代加速。一季度A股半导体设备材料板块收入增速环比提至68%,材料板块毛利率提升,设备板块费用率下降,设备材料归母净利率均环比提高。芯片短缺加速了产能扩张速度,未来两年全球设备销售额增长趋势明确,国产替代大趋势下,A股半导体设备材料成长潜力巨大。建议关注:北方华创/雅克科技/至纯科技/盛美半导体/精测电子/华峰测控/长川科技。

风险提示:半导体行业硅周期的风险;需求不及预期;高端技术人才相对缺乏;产业基础薄弱,起点较低

(智通财经编辑:庄礼佳)