本文选自“广发证券”

报告摘要

第一,4月美联储议息会议维持基准利率水平与购债规模;与此前相比,美联储对经济前景更为乐观。

第二,服务部门正常吸收就业、通胀水平持续超过目标值是美联储收紧货币政策的先决条件,现在还不是讨论削减QE乃至加息的时机。

第三,Q3美国实现群体免疫为大概率;预计美联储届时将给出明确的削减QE时间表。

第四,从削减QE到结束QE起码需要3-4个季度,预计今年Q3为市场反应最强烈阶段。

第五,削减QE或仅是美股调整的催化剂,加税才是美股的真正威胁;维持6-9月美股存在较大调整风险的观点。

第六,货币政策及市场风险偏好等因素共振下,10年期美债收益率年内走势或呈现M型,也即:Q1上,Q2稳中有降,Q3升至年内高点,Q4小幅回落。

正文

4月美联储议息会议维持基准利率水平与购债规模;与此前相比,美联储对经济前景更为乐观。

美联储发布4月议息会议声明,维持联邦基金目标利率0%-0.25%不变并表示每月增持至少800亿美元美债及400亿美元MBS。我们在3月议息会议点评《美联储为何暂时不提供削减QE信号?》中指出美联储将在Q3提供削减QE指引,本次声明基本符合我们此前预期。本次议息会议声明中美联储还表示在疫苗接种取得进展和强有力的政策支持下,经济活动和就业的相关指标都有所提高。尽管受疫情影响最严重的部门仍然薄弱,但目前已有所改善。此外,美联储认为当前通胀上升主要反映暂时性因素,且疫情仍对经济活动造成压力。

鲍威尔给出收紧货币的先决条件,现在还不是讨论削减QE乃至加息的时机。

美联储主席鲍威尔在讲话中表示目前许多服务业工人还难以找到工作,美国仍有大量失业人口。而当前及未来一段时间CPI及PCE等通胀指标回升亦存在临时性因素:一是基数效应,该因素对3月CPI贡献了大概1%的同比增长;二是疫情带来的供应约束。也就是说,服务部门正常吸收就业、通胀水平持续超过目标值是美联储收紧货币政策的先决条件。疫情约束解除前上述条件均无法达到,因此谈Taper或加息为时尚早。

预计美联储将于Q3提供明确的削减QE时间表;并在明年下半年引导加息预期。

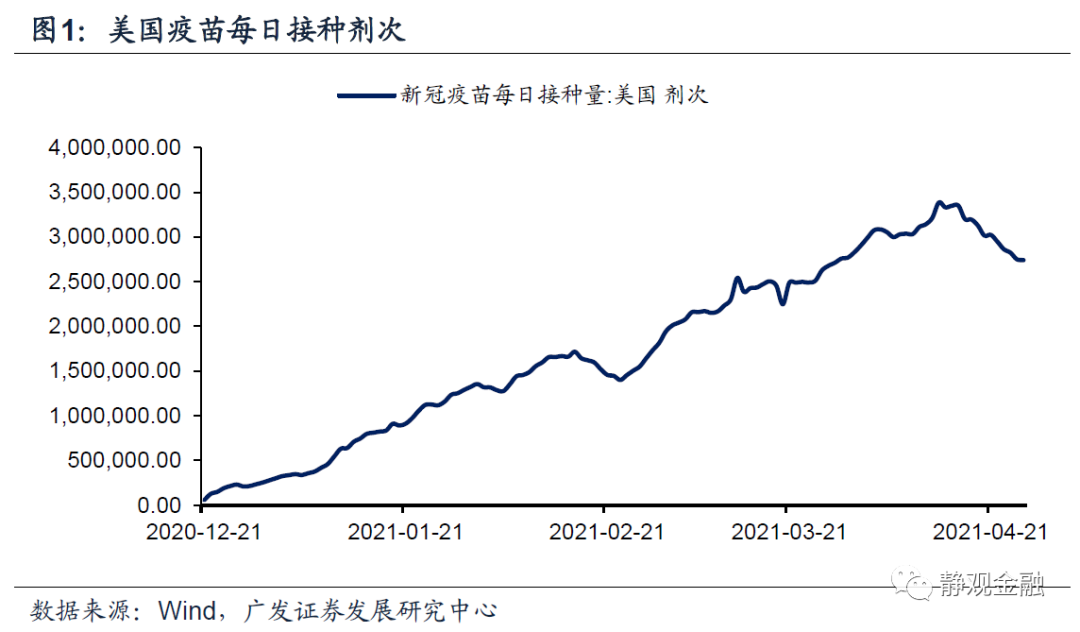

随着群体免疫及抗疫刺激到期,Q3美国就业将有实质性改善;届时削减QE将是大概率。无论议息会议声明还是鲍威尔讲话,都说明疫情对服务部门的约束是当前美联储释放紧货币信号的最大顾虑。如图1所示,尽管美国疫苗接种数据存在波动,但Q3实现群体免疫仍为大概率,随后服务部门将逐步吸收大量就业。此外,在答记者问环节[1]中,鲍威尔暗示财政转移支付对于就业也存在一定负面影响,Q3第三轮抗疫刺激中的失业补贴到期后将更有助于实现就业市场的供需平衡。此外,加上拜登基建与加税刺激并不会增加财政负担,因此群体免疫后美国财政赤字率将骤降、国债发行量也将收敛。假若说QE是在财政逆周期调节之际帮助美国财政部压低美债发行成本的重要工具,那么Q3群体免疫后QE的必要性将大大降低。

明年有望达到加息条件,预计美联储将于2022H2引导加息预期。

答记者问中鲍威尔提到充分就业和通胀目标有望同时达到(而非先后发生)。此前,现任美国财政部部长、美联储前主席耶伦提到第三轮财政刺激落地后明年美国有望实现充分就业[2]。结合美联储前任及现任主席的观点来看,明年下半年美联储引导加息预期或为大概率,倒推来看明年中期美联储有望结束QE、那么今年Q3就是美联储将Taper提上日程的好时机。

从削减QE到结束QE起码需要3-4个季度,预计今年Q3为市场反应最强烈阶段。

当被问及削减QE是否会对市场造成冲击时鲍威尔指出这取决于Taper的幅度。2013-2014年美联储Taper的节奏是:2013年5月给出信号,2014年1-10月削减并结束QE。在1月6日公布的2020年12月议息会议纪要中美联储已经首次提到将在适当时机削减QE的问题,且近期美联储官员也在不断就此问题表达看法,因此后续Taper的预期引导时间不会太长,但为防止对市场造成冲击削减过程仍需要3-4个季度。依据经验,在美联储正式释放削减QE信号之际市场反应最为激烈,假若Q3美联储开始引导预期甚至启动Taper,届时10年期美债收益率将再度攀升并有望破2%。

削减QE或仅是美股调整的催化剂,加税才是美股的真正威胁;Q3美股调整风险加剧。

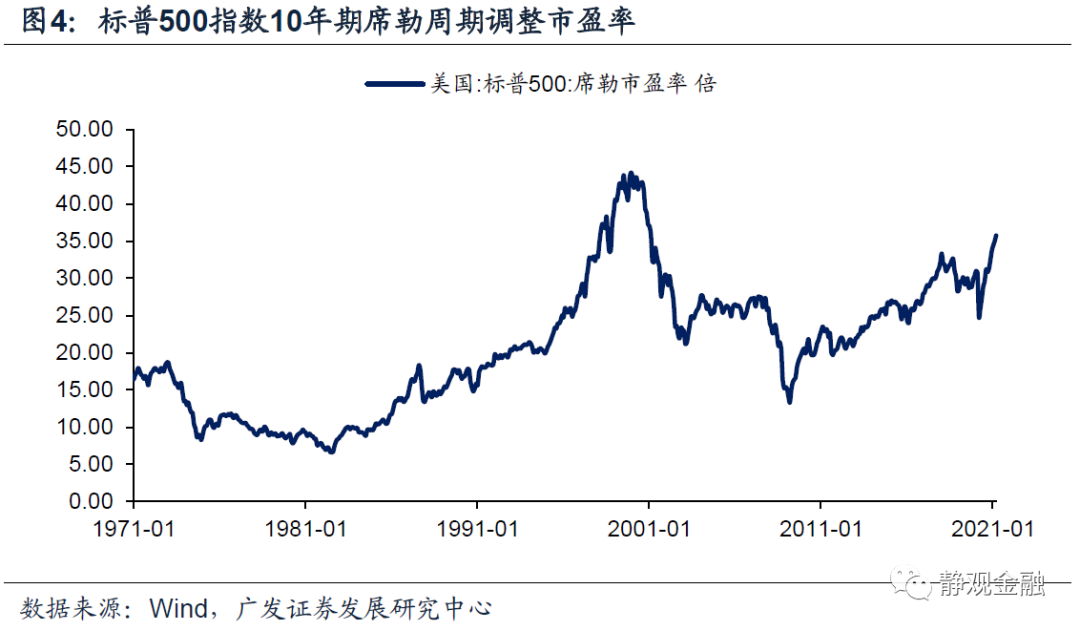

我们在4月16日报告《为什么群体免疫将成为美股调整催化剂?》中指出,群体免疫后服务业恢复将助力美国经济进一步回升,但上世纪50年代至今在美国经济回升期标普500指数仍有三次调整幅度超过15%,其中1987年10月股灾就是“变相加税”所致。假若Q3群体免疫之际美联储顺势削减QE,届时10年期美债收益率将再次快速走高。当下美股席勒市盈率已为金融危机后最高并且仅次于2000年纳斯达克泡沫破灭时的高点,Q3投资者或将对美股高估值与美债收益率再度走高的矛盾产生担忧。但估值与无风险利率的矛盾或仅为Q3美股调整的催化剂。若预计EPS持续走高,那么投资者很可能忽视高估值;但若EPS低于预期,无风险利率走高将令美股进入快速杀估值的阶段。由于拜登已将基建等政策提升至战略高度,因此Q3落地基建、加税组合拳的概率非常高。一旦加税政策落地,美股就可能重演1987年10月的走势:加税削弱美股EPS,且在高估值及无风险利率上升的共振下美股陷入急跌。我们仍维持6-9月美股存在较大调整风险的观点不变。

货币政策及市场风险偏好等因素共振下,10年期美债收益率年内走势或呈现M型,也即:Q1上、Q2稳中有降、Q3升至年内高点、Q4小幅回落。

为什么说10年期美债收益率Q2稳中有降?

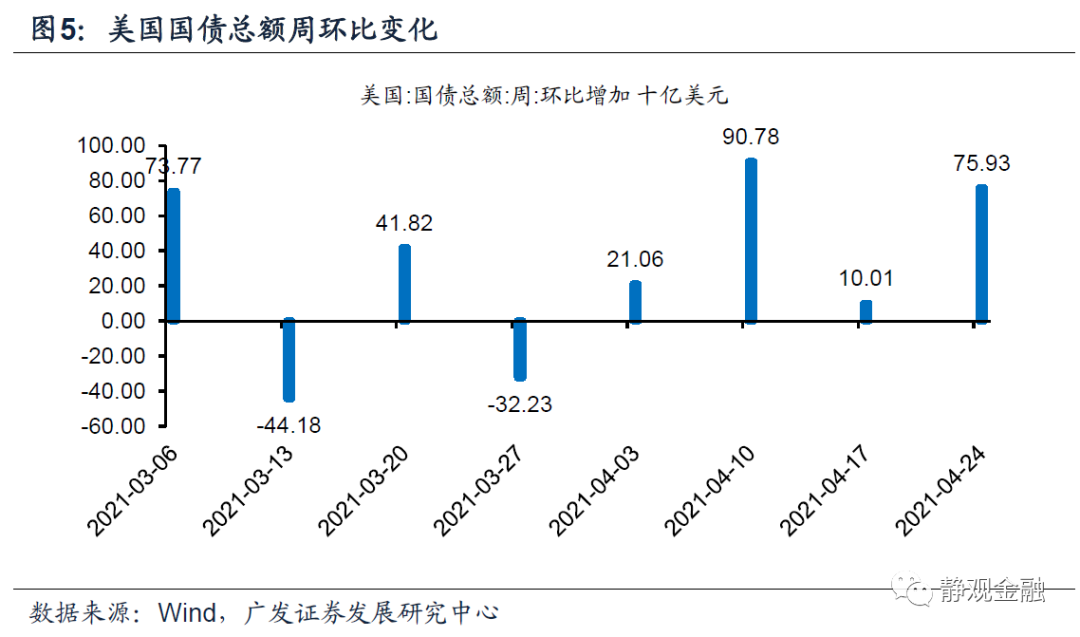

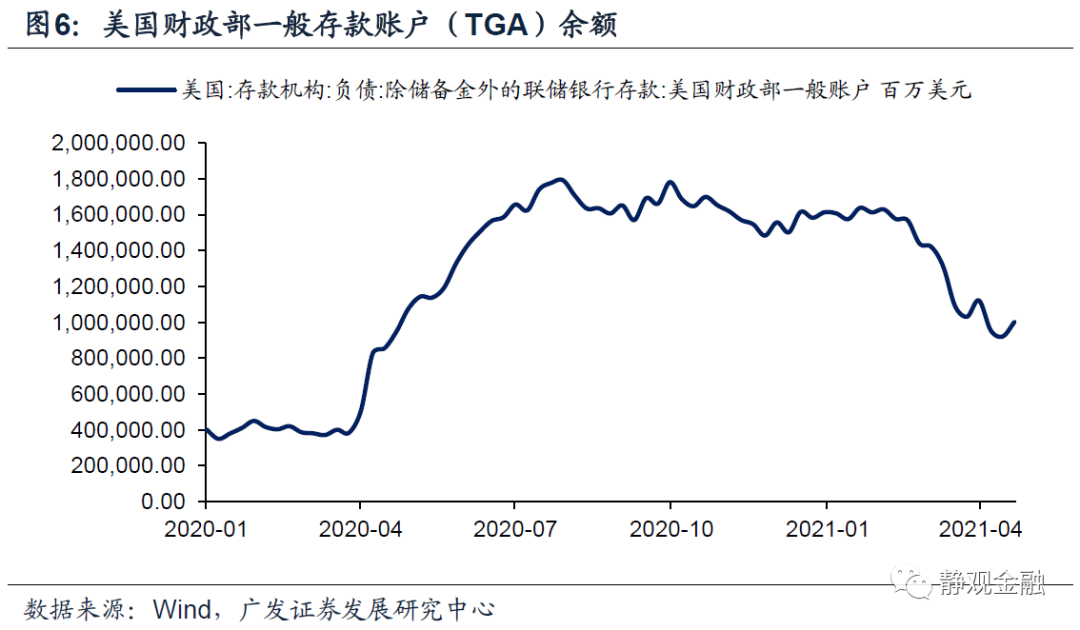

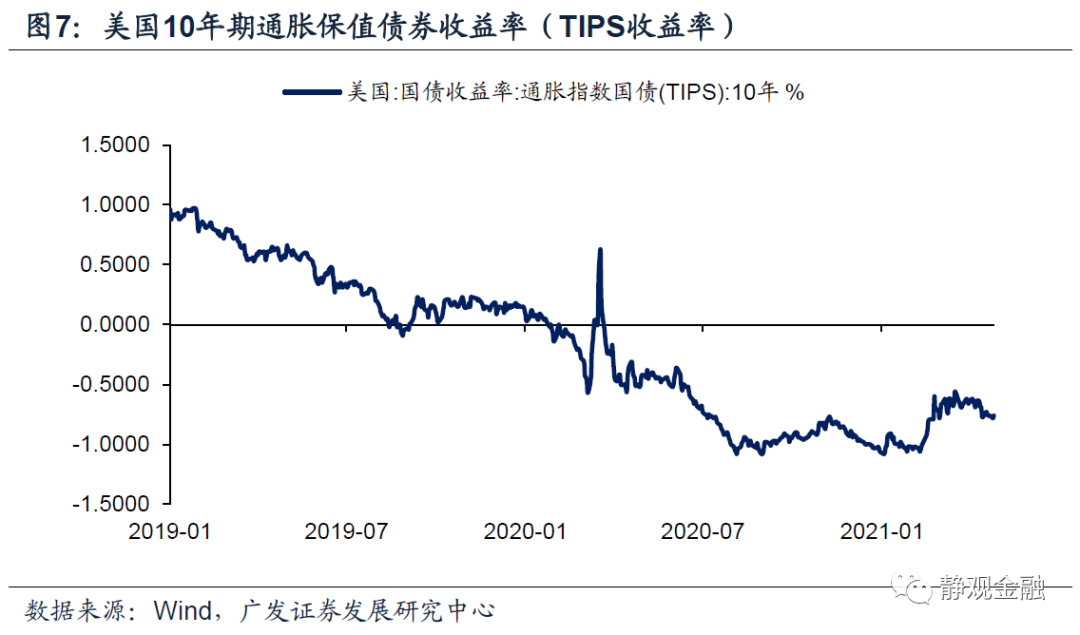

在4月9日报告《近期美元回落在反映什么?会持续吗?》中我们指出第三轮财政刺激令美联储货币政策暂时边际宽松是当前10年期美债收益率略有回落的主因。3月11日落地的美国第三轮抗疫刺激涉及1.9万亿美元支出,但3月美国财政部一直通过TGA账户落实抗疫刺激支出而未大规模发债。第三轮财政刺激落地前美国财政TGA账户仅有1.3万亿美元余额,与第三轮财政刺激支出规模仍有数千亿美元缺口,预计未来2-3个月仍需大规模发债。我们一直强调美国货币与财政共进退,一旦大规模发债,美联储势必暂时增加购债并压低美债发行成本,因此Q2美联储货币政策或暂时边际宽松令10年期美债收益率小幅回落。货币政策直接影响的是实际利率,4月以来10年期美国通胀保值债券(TIPS)收益率已由-0.63%降至-0.76%,佐证了我们的观点。

为什么说10年期美债收益率Q3升至年内高点,Q4又将小幅回落?

如图7所示,目前10年期TIPS收益率为-0.76%,疫前该指标为正值,因此群体免疫前后美国实际利率又将开始回升。一旦Q3美联储宣布Taper时间表甚至开始启动Taper,10年期TIPS收益率将加速走高并有望推动10年期美债收益率上破2%。但根据经验,一旦美股大幅调整,美联储将暂缓货币收紧来缓和市场情绪。结合我们对美股的看法,预计美股调整中后期10年期美债收益率或再次暂时走低直至经济回升重新提振美股EPS,因此10年期美债收益率于Q3冲高后反而有望在Q4再度小幅回落。

[1]https://www.federalreserve.gov/monetarypolicy/fomcpresconf20210428.htm

[2]https://edition.cnn.com/2021/02/07/politics/janet-yellen-unemployment-rate-biden-stimulus-cnntv/index.html

风险提示

(一)美国疫情变化超预期

(二)美国疫苗接种情况不及预期

(三)美联储货币政策超预期

(四)拜登政策超预期

(五)美股表现超预期

(智通财经编辑:秦志洲)