本文转自微信公众号“川阅全球宏观”。

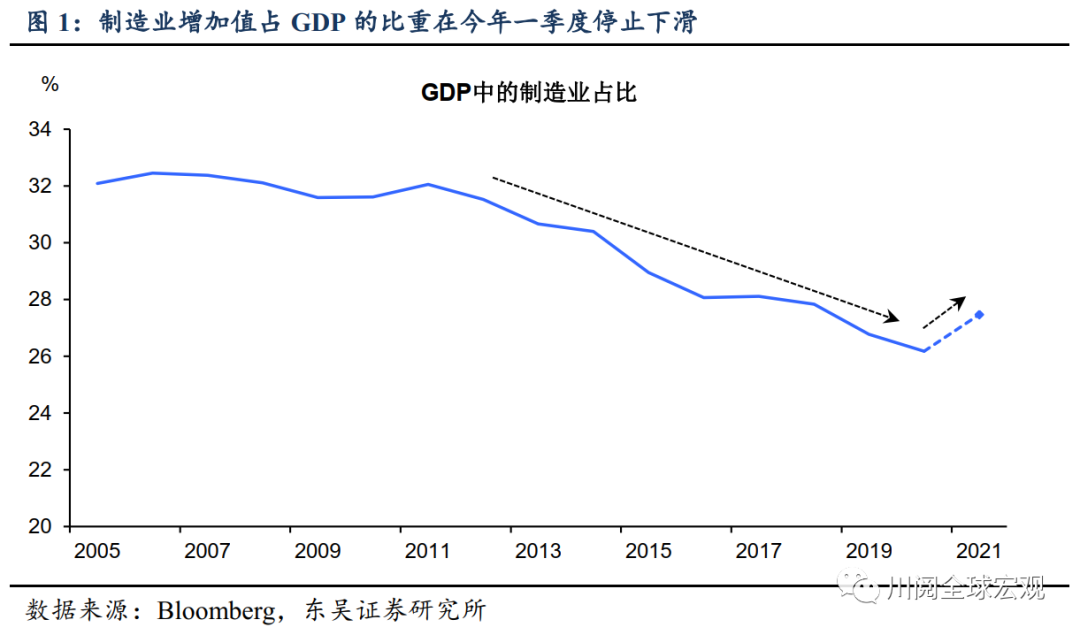

“保持制造业比重基本稳定”是“十四五”规划和今年政府工作报告中的一项重要任务,从最新发布的经济数据来看,我们发现一个可喜的现象,即在经历了自2012年以来的连续下滑后,2021年一季度制造业占GDP的比重企稳回升,这还是九年来的第一次(图1)。

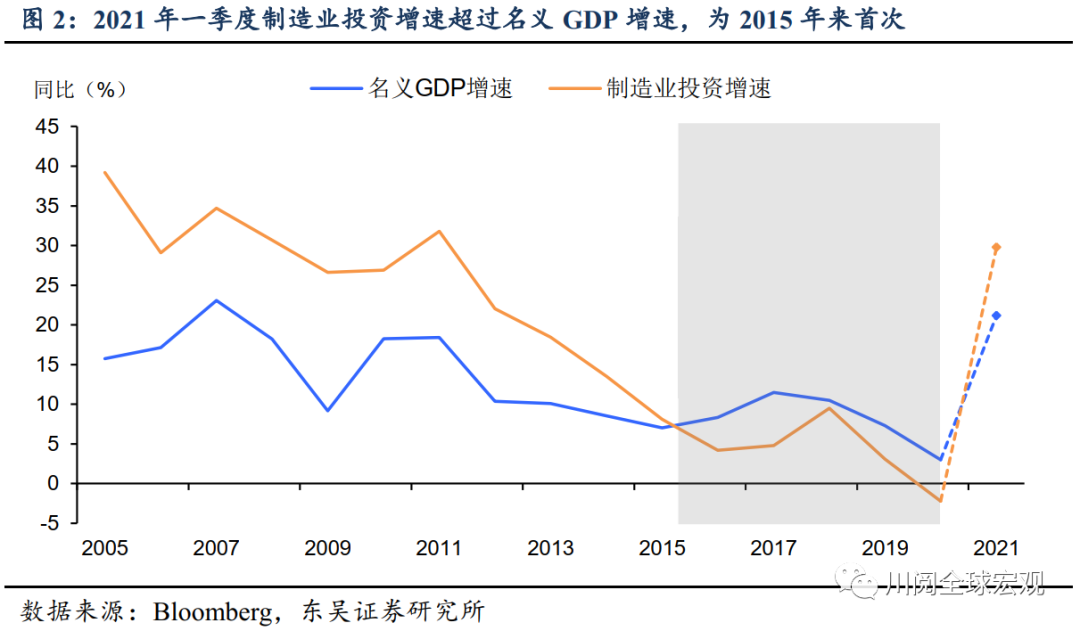

制造业比重的回升,源于其增速相对GDP增速的更快回升。2021年一季度制造业增加值增速比名义GDP增速高出近9个百分点;即便不考虑疫情冲击对去年一季度数据的基数效应,即从两年的复合平均增速来看,2020年一季度制造业增速(7.5%)也快于名义GDP增速(7.1%)。

相比之下,2021年一季度制造业投资的表现依然偏弱。虽然其在2021年一季度的增速比名义GDP增速高出8个百分点。但这种回升主要受益于疫情带来的基数效应,从两年的复合平均增速来看,2021年一季度制造业投资增速仅为-1.5%,远不及同期7.1%的名义GDP增速。

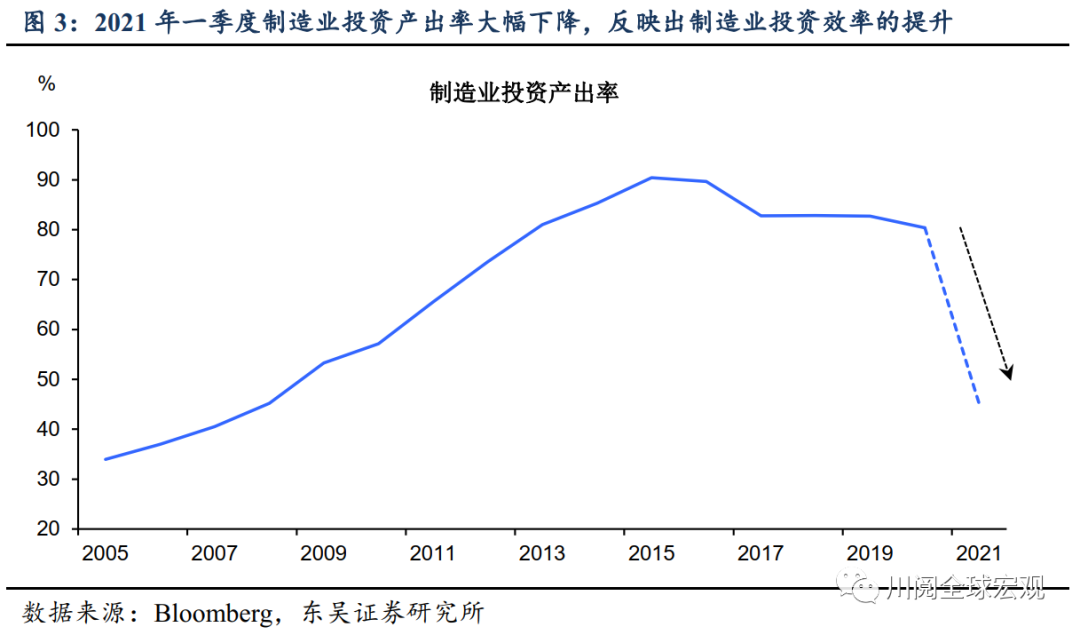

为何制造业比重已经回升,但制造业投资的表现仍落后于GDP?答案在于制造业的投资效率。在我们此前的分析框架下,制造业投资可以制造业投资拆解为GDP、制造业比重、制造业投资产出率这三个分项(其中GDP、制造业GDP均为名义值),即:

上述第三个分项是生产单位制造业GDP所需要的制造业投资,即制造业的投资产出率,衡量的是制造业投资的效率。尽管今年一季度制造业占GDP的比重是企稳回升了,但如图3所示,生产单位制造业GDP所需要的制造业投资却大幅下降。

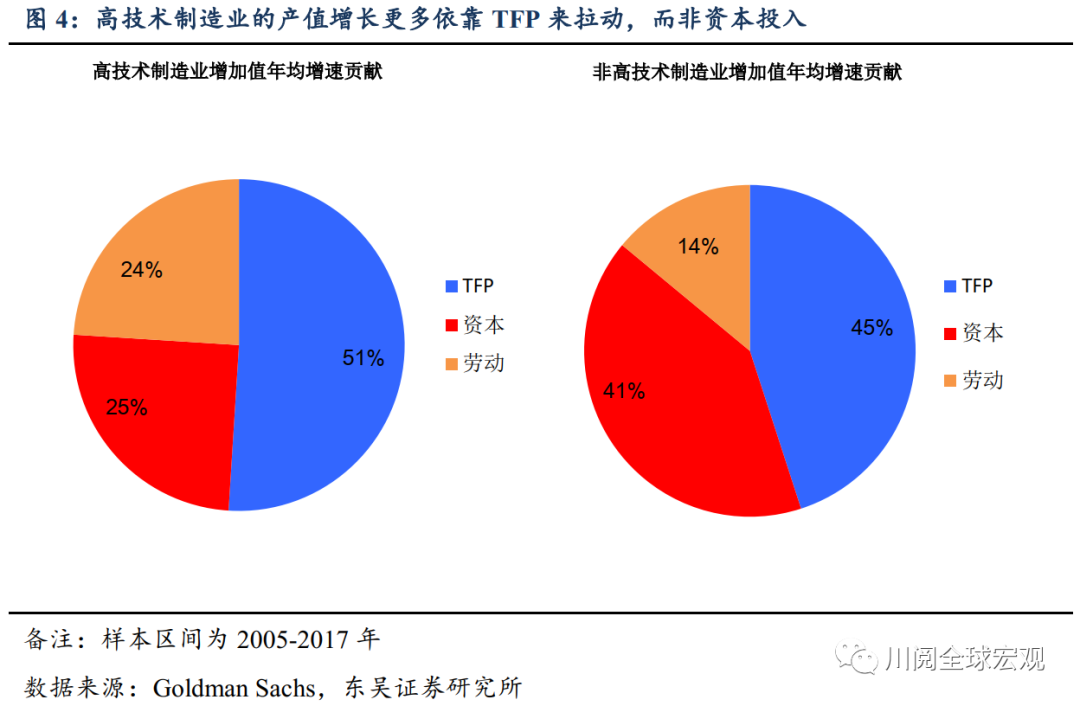

这背后的原因我们认为有两点:一是“就地过年”避免了用工短缺,短期内制造业企业更愿意用劳动力替代资本进行生产;二是传统制造业的转型升级仍在进行中,这一过程往往更依赖全要素生产率(TFP)的提升而非资本投入(图4)。因此,今年制造业投资的效率应该是继续提升的,这也是2015年供给侧改革以来的一个长期趋势。

由此可见,除非制造业比重的大幅提升,否则2021年的名义GDP增速仍有可能是制造业投资的一个上限。话又说回来,既然高技术产业正在替代传统产业进行转型升级,就不需要像发展传统产业那样需要更多的制造业投资。

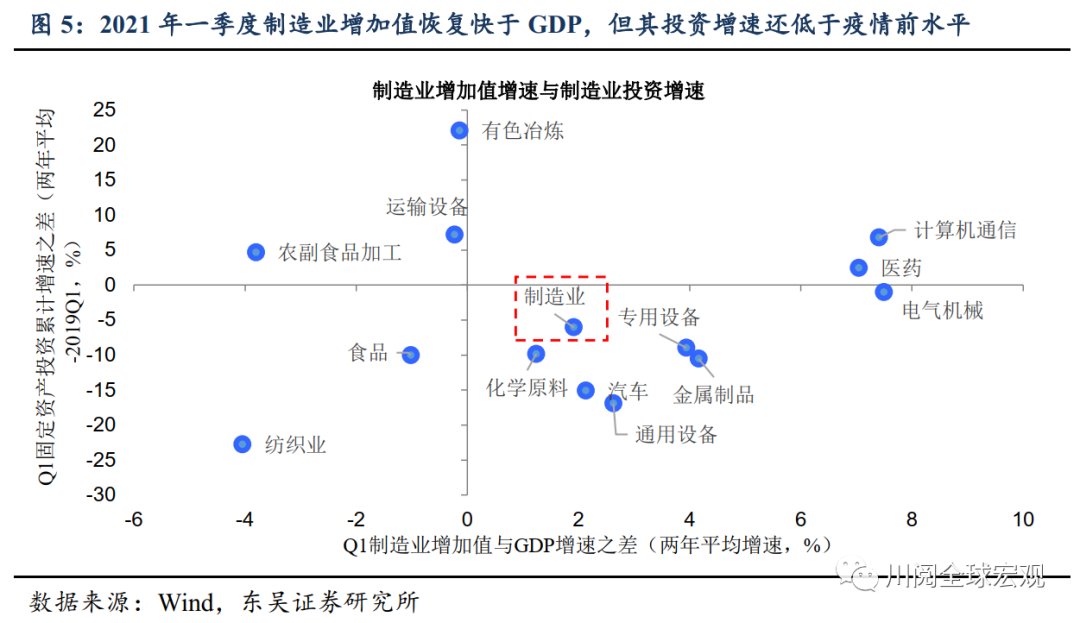

从结构来看,既然今年要稳定制造业比重,那么增速快于GDP的制造业更可能作为完成这一目标的重点发展行业。如图5所示,一季度增加值的两年平均增速快于GDP的行业有计算机通信、医药、电气机械、汽车、专用设备、通用设备制造业等。

然而在这些行业中,仅有计算机通信与医药制造业的投资增速已经恢复到疫情前水平以上(分布于第一象限),而汽车、化学原料、通用设备、专用设备等制造业投资增速较疫情前仍有缺口(分布于第四象限)。因此,在稳定制造业比重这一目标下,年内这些行业投资增速回升的可能性较大。

风险提示:部分行业发展受到技术限制;通胀过热导致货币政策收紧,对企业扩产计划形成影响

(智通财经编辑:李均柃)