ASM Pacific Technology(00522)(下文简称ASMPT)这只市值400亿港元,在2014年就成功进入沪港通名单的大牌标的,却一直没有受到与其“身份”相符的关注度。这背后不仅有其生僻的股票名称因素,恐怕也有其所在行业让很多投资者觉得难以理解望而却步的因素。

不过,这种冷门公司也往往会以超额收益来犒赏那些“知己者”。3月3日,ASMPT公布了其2016财年业绩,收入为142.5亿港元,同比增加9.8%。除税后盈利为14.4亿港元,同比增加50.9%,相当亮眼。

二级市场股价也先知先觉,从2016年初至今,ASMPT华丽地走出一波翻倍行情。

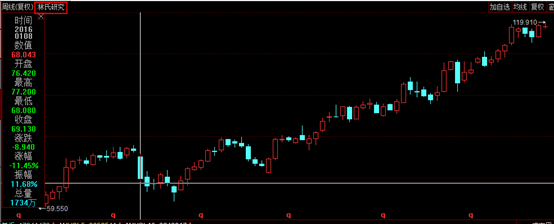

“巧合”的是,半导体设备行业三大巨头应用材料(Applied Materials)、林氏研究(Lam Research)、阿斯麦(ASML)也在2016年走出了一波单边上涨行情,少则50%涨幅,多则翻倍有余。

那么,究竟是什么原因使得半导体设备公司不约而同走出亮丽行情?其背后的半导体行业又在经历着怎样的变化呢?

周期复苏+产能扩张

2015年全球半导体产业受智能手机增速减缓、PC下滑等因素影响,整体营收出现0.2%的下滑。

2016年由指纹识别、汽车电子、工业终端等新增需求的拉动,全球半导体产业营收较2015年则微幅增加1.1%,创历史新高。同时,晶圆代工厂则出现了产能不足的现象。由于目前产能已经无法满足需求增长,所以半导体制造商纷纷选择增加产能。

国际半导体设备与材料产业协会(Semiconductor Equipment and Materials International)去年底发布了一篇全球晶圆厂预测报告。其提到按照全球目前规划或建厂预计,2017~2020年间将有62座半导体晶圆厂投产。在这62座晶圆厂中,量产晶圆厂占大多数, 只有7座为研发厂或试产厂。其中26座设于大陆, 占全球总数的42%。其次为北美地区, 有10座投产, 中国台湾9座,位居第三,欧洲、韩国和日本则共计17座。

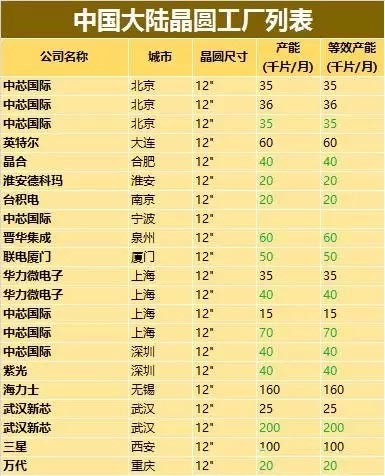

在大陆建厂的公司中,比较引人注目的有计划在南京投资30亿建厂的首次进入大陆的台积电;武汉新芯与紫光千亿规模投资的长江存储;以及刚被紫光集团和中国集成电路产业投资基金输血过的中芯国际。

黑色数字代表现有产能(已投产),绿色数字代表在建(规划)产能。

从全球范围来看,半导体产业也进入扩张周期。2016 年的12个月中北美 BB (半导体设备制造商接单出货比Book-to-Bill ratio,运用于描述行业景气度,大于1意味着行业景气度上升)值和日本 BB 值分别有 10和11个月大于1,半导体资本支出不断增长。

2017年1月北美半导体设备制造商出货金额为18.6亿美元,较去年同期增长52.3%。而日本半导体制造设备BB值较前月上扬0.09点至1.39,连续第4个月呈现上扬,连续第4个月突破1,且创11个月来新高。

半导体设备率先受益

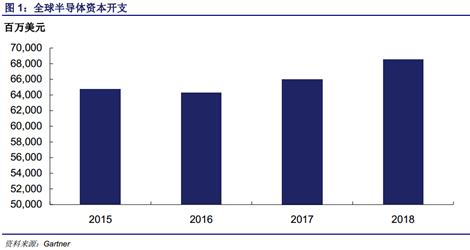

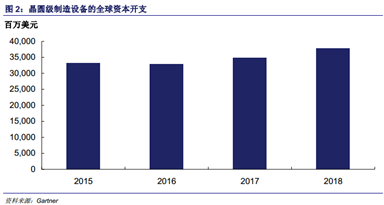

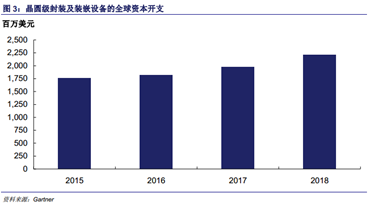

据美国著名咨询公司Gartner预计, 2017 年和 2018 年全球半导体资本支出将恢复增长。

在这些资本支出中,半导体设备支出将占70%~80%,土地和厂务设施占约 10~15%,土建施工费用占 10~15%。因此,半导体设备企业将确定性受益。

其中,大陆采购半导体规模与日俱增,占比已经全球前三, 仅次于中国台湾和韩国。

2016年以来,国内多条投资规模巨大的半导体生产线开始建设,数据预计未来5-10年内将建成超过20条晶圆生产线,投资总规模达到500~800亿美元。

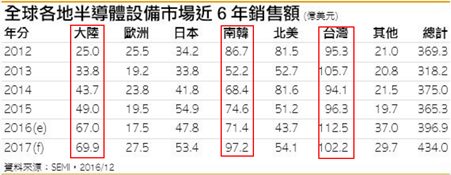

据SEMI估计,2016 年芯片设备的市场规模约397亿美元,大陆占67 亿美元。2017 年全球市场规模可望达到434亿美元,大陆占比也将增加至70亿美元,预计2018 年将超过100亿美元,有望超越韩国。

美欧日巨头遥遥领先

目前,半导体设备基本是外国企业的天下,毕竟国外的半导体产业起步较早,在资本的帮助下并购整合也让强者恒强。据Gartner数据,全球十大半导体设备供应商均为美欧日三国企业,占据了 90%以上的市场份额。

同时,半导体制造技术极其精细,制造工艺极其复杂,根据产品的不同,集成电路生产需要几十步甚至上千步工艺,且对产品的良率要求极高。因此,集成电路制造过程中对半导体设备的工艺精度和稳定性要求极高。

在这种极高的技术壁垒面前,即使是有着20多年的半导体制造和设备采购经验的中国台湾和韩国,也没能培育出几家叫得出名号的设备厂。

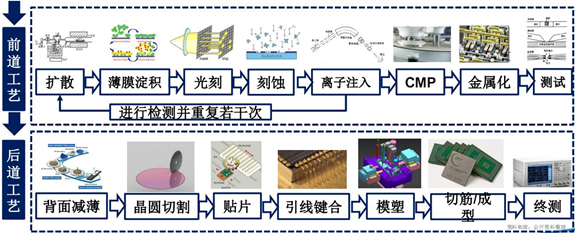

值得注意的是,在半导体产品生产中,可以分为前工序和后工序两个步骤。前工序是以硅片加工为起点,以在硅片等介质上制成集成电路为终点。后工序是以分割载有集成电路的硅片为起点,以封装和测试后并最终制成集成电路产品为终点。

其中,属于前工序的晶圆处理和测试设备价值最高,约占总资本开支的50%以上。前文提到的三家半导体设备巨头正是围绕前工序深耕多年,长期处于全球半导体设备行业前三名的行业翘楚。

从它们的市值中也可以一窥其行业地位。目前,应用材料(Applied Materials)400亿美元市值,林氏研究(Lam Research)190亿美元市值、阿斯麦(ASML)530亿美元市值。

ASMPT:后工序设备全球第一

区别于于前面提到的三巨头,ASMPT主要领域为后工序设备,其市场价值较前工序设备而言相对较低。

不过,ASMPT凭借其多年的技术经验,在后工序市场站稳脚跟后也能在半导体行业中分得属于自己的一杯羹。自2002年起,其以装嵌和封装设备为主的后工序设备就一直保持全球市场首位。其主要客户包括了长电科技、华天科技、通富微电等大陆封测龙头,以及富士康等龙头EMS制造商。

这些设备为微电子、半导体、光子和光电子产业提供多种后工序设备组合,由焊接、塑封以至切筋成型,并将上述程序整合成完整的同轴系统。

同时,ASMPT还为客户提供多种引线框架,如蚀刻和冲压引线框架,以及先进的封装材料。此外,公司还向其客户提供 SMT (表面贴装技术)解决方案。

现行估值合理,有超预期增长可能

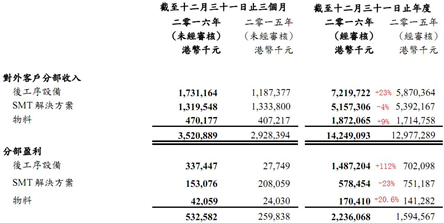

根据其最新的业绩披露,除SMT解决方案业务分部的收入有所减少外,后工序设备业务及物料业务分部的收入同比均有所增长,其中,后工序设备表现最为亮眼,收入占比已到50%,贡献盈利则飙升112%。

更为亮眼的是其新增订单情况。2016新增订单总额为18.8亿美元,同比增长9.1%。管理层表示,由于第四季度市场对CMOS影像感应器及LED设备的需求带动,第四季度订单同比大增23.7%。而第四季度的收入和新增订单金额创下了ASMPT有史以来第四季度的最高纪录。2016年末BB值为1.02。

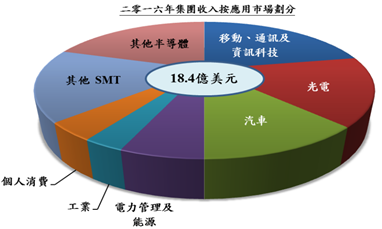

关于业绩和新增订单的良好增长,管理层表示移动、通讯及科技,光电,汽车是最大的三个应用市场,而2016年来自高清晰度及双镜头摄像和汽车镜头的需求增加都带动了CIS(图像传感器)设备的需求上升,预计CIS设备会是后工序设备的长期主要支柱。

按地区看,其55%收入来自大陆地区,约16%来自欧洲地区,7.7%来自美洲,6.4%来自马来西亚,4.2%来自中国台湾。

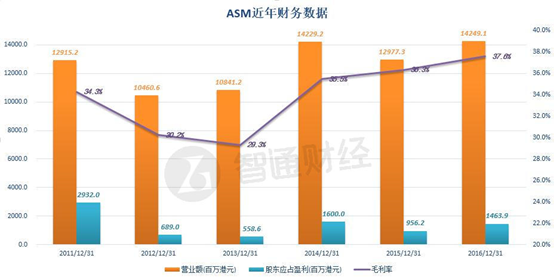

智通财经整理出ASMPT近年来的营收、盈利和毛利率数据,发现ASMPT在2012年受到行业的周期影响,业绩有所下滑。而从2014年开始,公司的收入和盈利开始明显恢复,毛利率更是连续三年保持增长。

按照其最新净利润,其2016年市盈率为28倍,和前文中海外三巨头估值水平相当。如果考虑到半导体整体的上升周期以及ASMPT受益于中国的产能扩张,其估值水平和盈利能力或有继续提升的可能,投资者不妨密切关注。