智通财经获悉,德银发表研报表示,ASM太平洋(00522)表面贴装技术(SMT)升级,因2018、2019年智能手机制造商转向系统级封装印制电路板(substrate-like PCBs),这将利好ASM太平洋,该行目标价从83港元上调至104港元,维持“买入”评级。

德银称,该公司2017、2018年在苹果供应链中用于双摄像头的主动对准(active alignment )设备出货量将增加,同时其激光切割市场份额也将快速增长。

非苹果手机厂商SMT技术升级

德银表示,ASM太平洋的SMT2018年销售增长预测将由之前的同比下降2%,上升至同比增长11%。该行认为,更多非苹果智能手机厂商将跟随苹果在2018年采用substrate-like PCBs,因此其SMT需要升级,这就需要新的SMT机器,因为系统级封装印制PCB比常规PCB要求更高的线密度。

此外,通过使用substrate-like PCBs,智能手机制造商可以节省其他组件的空间,例如电池和声学。 该行下游分析师Birdy Lu预计,由于性能改进的要求,在接下来的几年中声学尺寸将不断扩大。

该行认为,由于该公司具备成本竞争力的整体解决方案,ASM太平洋将从2018年的SMT升级中受益。

主动对准设备(AA)份额增加

该行称,鉴于苹果针对智能手机组件供应的多元化战略,ASM太平洋应该在2017年开始渗透苹果供应链(夏普/康达)主动对准设备(AA)。

苹果预计,公司将在2017/18年为苹果的双摄像机分别实现15%、50%的主动对准设备市场份额。

此外,该行预计公司将在2017/18年以更快的速度在激光切割市场上获得市场份额,因公司于2014年与激光切割公司合并的协同效应,较同行拥有更全面的产品线以及更有利的定价策略。

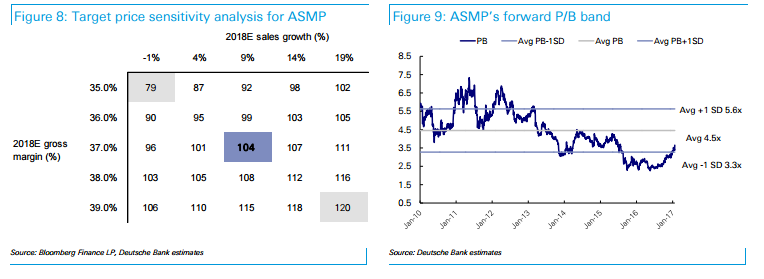

德银续称,ASM太平洋的积极催化剂主要包括SMT升级以及AA设备的渗透。其104港元目标价基于2018年预测PB3.6倍。