本文来自“华创证券”

核心观点

摘要:

◈ 认识心动,从游戏研发商到垂直游戏平台。心动公司(02400)成立于2011年,早期以页游与手游研发起家,2016年非全资子公司建立TapTap。之后逐步开始发力垂直游戏平台。当前业务则围绕旗下垂直游戏平台TapTap展开,通过为中重度用户及研发商构建更好的交流与分发平台,形成产品与平台的正循环,最后反哺自研游戏与广告业务。

◈ 为何心动:稀缺的垂直游戏平台,稳步提升的分发能力。传统安卓渠道与研发商的分成矛盾天然存在,公司的零分成+官服模式正好切中了许多厂商与玩家的需求。因此TapTap才能在长期被硬件应用商店“封锁”的情况下持续成长并获得一批稳定的垂类用户。

根据QM数据口径,2020年,以TapTap为首的垂直渠道分发了约6.2%的游戏应用;且在《原神》等优质垂类产品的分发上有明显的优势并强于其他同类平台,行业中第三方厂商自发的“限时独占”内容也正在增多。我们认为公司既有类似Steam的垂类渠道属性,又有早期B站垂类用户的社区属性,有发展成为全球手游玩家垂类平台的潜力。

◈ 何时幡动:平台建设从慢到快,自研实力加速补齐。我们认为公司仍在基建投入期,距离真正的“幡动”还需要一定的投入时期。一方面需要公司社区模块的培育和成熟打开广告空间,另一方面也需要公司补齐自研能力并推出优质自研产品与平台形成良性循环。而公司当前正在大力发展自身的视频、账号体系和云玩等模块以增加社区价值;也在不断加大研发并开始借自身的“篝火”平台测试产品。

◈ 我们如何理解公司的初心与远方?我们认为公司的初心不仅是搭建一个to C的垂类平台,更是要借此培育一个更好的行业环境,为所有游戏开发商提供更多的帮助;“零分成”、“TDS” (开发者服务)与“篝火”都是在为中小厂商改善生态。也正是这样的友善态度才吸引了越来越多用户和厂商进入TapTap,并有了“限时独占”这样的阶段性成果。

我们认为公司的远方一是与越来越多的开发商建立更加深入的合作关系,让厂商的用户培育、玩法立项以及游戏分发等过程都在TapTap平台上进行。二是如端游时期的Steam一样借优质游戏出海成为全球化的垂类手游平台,给全世界的玩家和厂商一个更好的分发与交流平台。

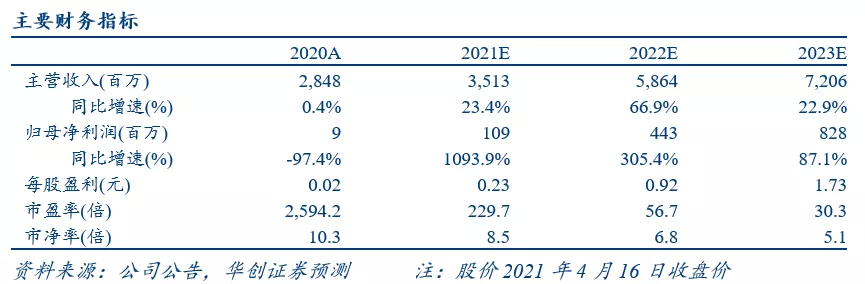

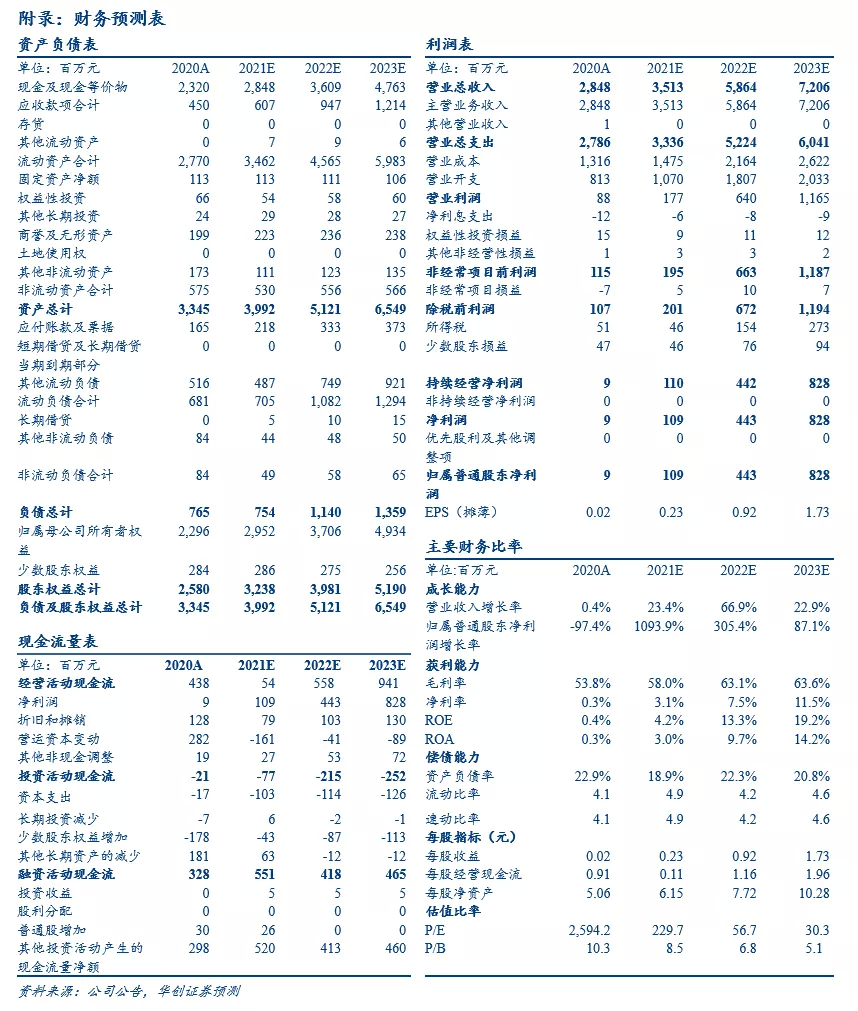

◈ 盈利预测、估值及投资评级:由于公司进行了新的股权配售及项目投资,我们小幅调整了预测;预计2021~2023年EPS分别为0.23元/0.92元/1.73元(原预测为0.23元/0.95元/1.77元),我们认为21年仍是公司的投入之年,商业化拐点有望在2022~2023年出现。

我们预计在自研进度正常的情况下,2023年游戏业务将贡献约5亿元的净利润,按照港股游戏行业情况给予15倍PE对应100亿港元市值;我们认为2023年TapTap有望做到5000万+MAU,给予单用户100美元估值,对应约400亿港元市值,归属心动约300亿港元市值;合计约400亿港元市值,对应2023年目标价83港元。维持“推荐”评级。

◈ 风险提示:游戏版号风险;游戏用户增长不及预期,游戏自研进度不及预期风险;海内外政策风险;行业竞争加剧风险。

投资主题:

◈报告亮点

我们认为TapTap未来服务的不仅是国内的中重度游戏用户,而是有潜力成长为面向全球研发商和中重度用户的全球垂直游戏平台;公司的自研游戏也有望在这个过程中和平台不断互补形成良性循环,帮助公司成长为拥有自身流量的研运渠道一体化的游戏公司。

从平台分发的角度来看公司对优质游戏的分发能力在明显加强,未来会与更多的厂商进行深度合作发展自身平台价值,同时加大投入后的自研产品正在逐步进入测试阶段,公司提升后的研发实力有望与自身的平台业务进行优势互补。

◈投资逻辑

我们认为厂商和中重度用户对垂直游戏平台的需求长期存在。公司作为当前国内最大的垂直游戏平台正在吸引越来越多的厂商和游戏用户入驻,逐步形成良性循环;当前与平台进行深度合作的厂商数量正在明显增长,如《原神》采用“限时独占”方式的游戏正在增加,而公司针对这类游戏的分发能力近几年不断涌现,平台MAU有望随着未来优质产品的增加而不断提升。

坚定对社区和自研进行基建投入,商业化拐点有望在2022~2023年出现。公司在TapTap内发展如论坛、视频、社交及云玩等社区模块,逐步培育社区氛围并延长用户使用时长。同期也在不断加大对自研游戏的投入。我们认为21年仍是公司的投入之年,但随着MAU和使用时长的增长以及产品自研能力的兑现,公司的商业化拐点有望在2022~2023年出现。

◈关键假设、估值与盈利预测

本篇报告采用SOTP方法进行估值,游戏业务采用PE估值,平台业务采用单用户估值。预计公司在研发进度顺利的情况下会从2022年开始逐步进入产品的兑现期并在2023年贡献较多利润;我们预计2023公司游戏业务有望贡献5亿利润,按照港股游戏行业情况给予15倍PE对应100亿港元市值。

同时我们认为国内中重度游戏用户仍有较大的挖掘潜力,2023年国内版TapTap有望做到5000万+MAU,给予单用户100美元估值,对应约400亿港元市值,归属心动约300亿港元市值;平台海外业务相对早期且存在一定的不确定性,暂时不给予估值。综上给予公司2023年约400亿港元市值,对应2023年目标价83港元。

报告正文

一、认识心动:从游戏研发商到垂直游戏平台

(一)发展历程回顾

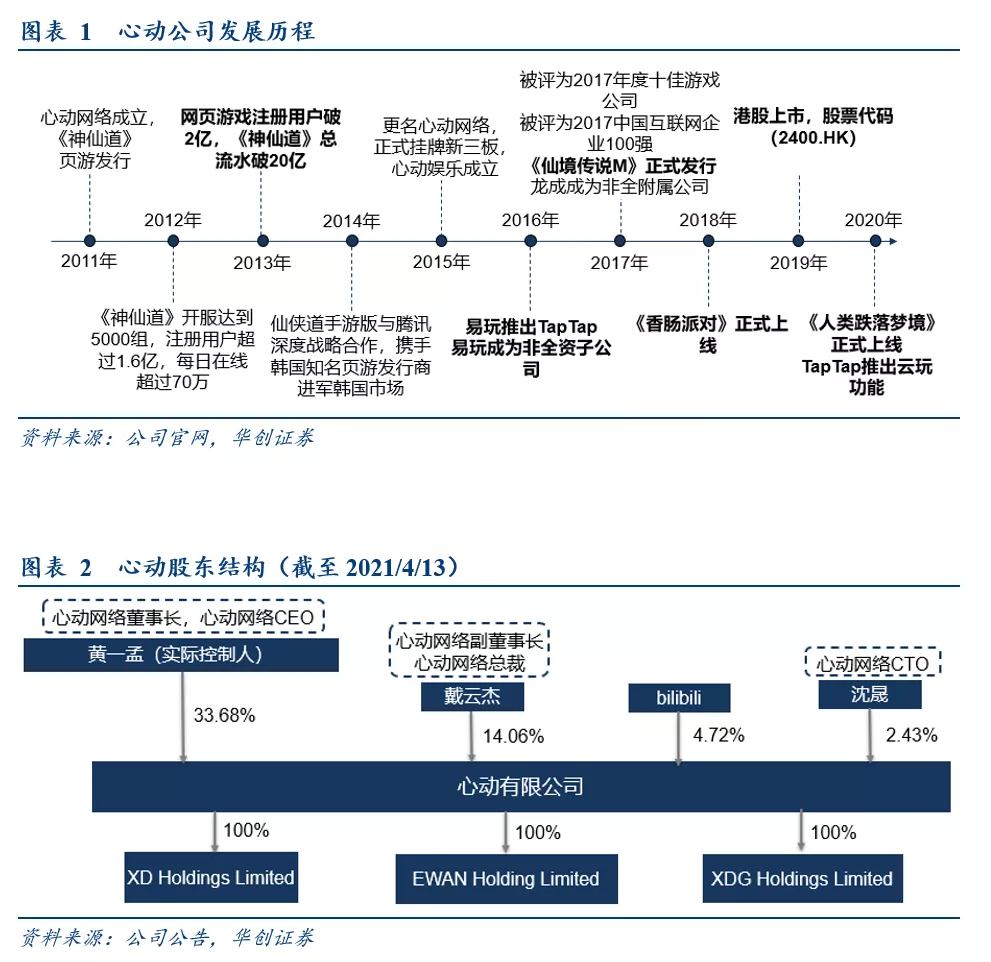

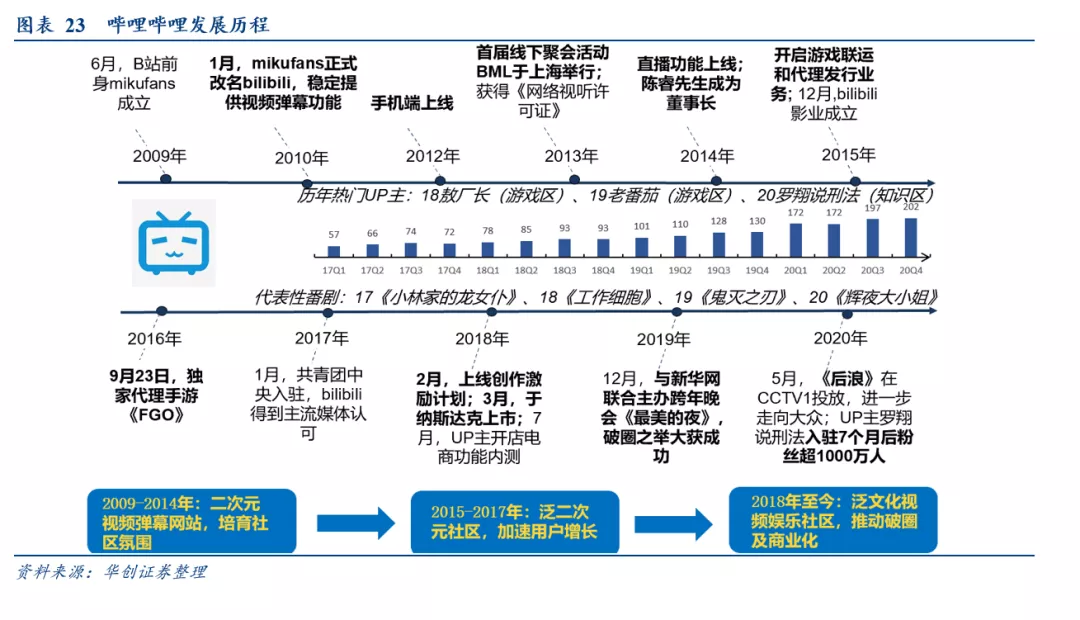

心动于2011年成立,从页游《神仙道》到手游《仙境传说》再到TapTap垂直游戏平台;已经成为了一家拥有自研、发行、渠道运营业务的一体化游戏公司。旗下 TapTap是目前中国最大的手机游戏垂直分发平台。公司股权结构稳定,管理团队持有大部分股权且仍努力在业务一线工作。

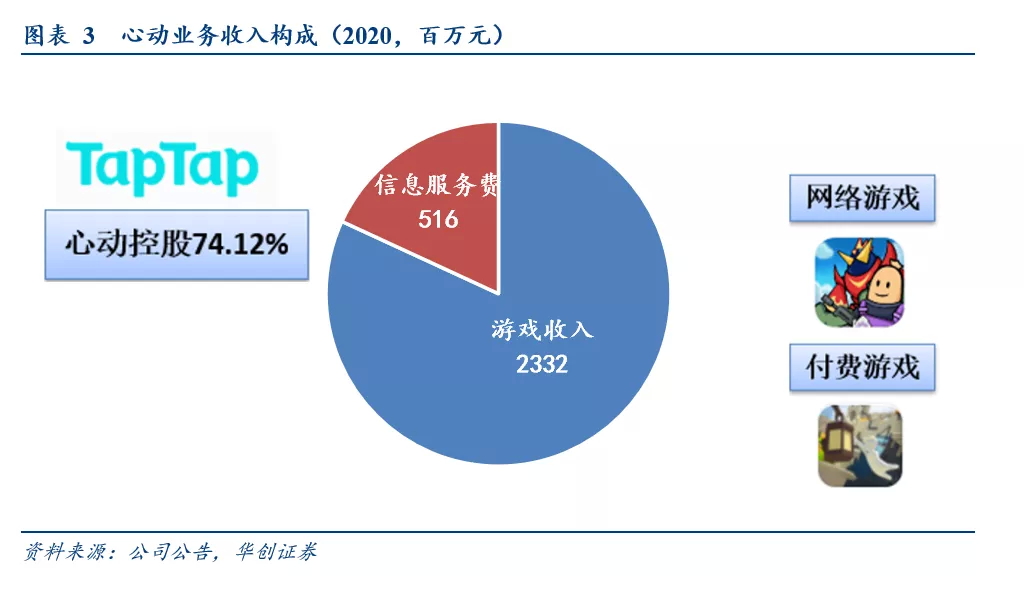

公司的业务分为游戏业务及信息分发平台,游戏研发与发行业务是当前主要收入来源,以TapTap广告为主的信息服务业务收入未来有较大的增长空间。而TapTap平台是公司区别于其他游戏公司的核心竞争力和驱动力;平台近年来发展迅速而变现十分克制,截至2020年底整个APP内仍只有1个广告位,公司更专注于长期社区氛围的价值培育而不是短期的变现。

(二)TapTap:打造玩家与研发的沟通渠道,构架产品与平台的正循环

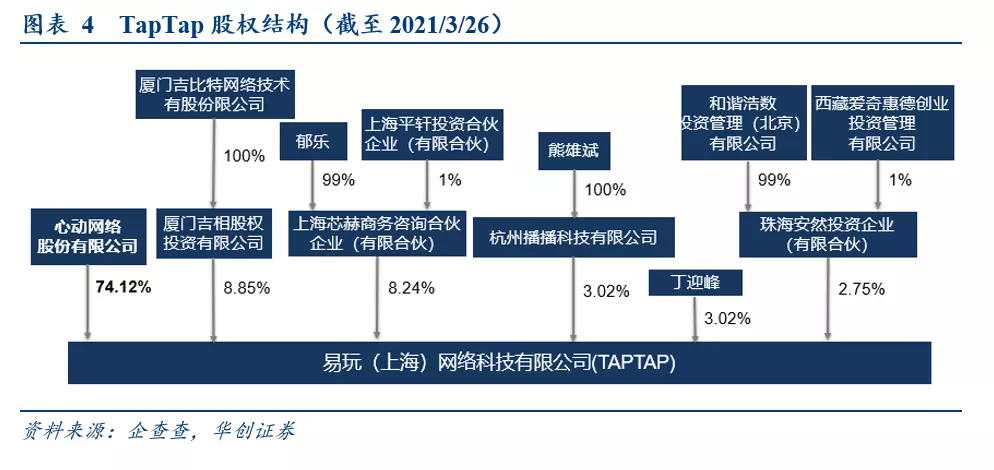

TapTap,建立玩家与开发者之间的桥梁:心动当前持有74.12%的TapTap股权,对其有绝对的掌控力度,有助于形成TapTap与自研游戏间的正向循环关。

TapTap 是国内率先采用免费分发模式的游戏平台,对免费游戏不收取任何分发费用,同时建立有效的评分和评价系统帮助玩家挑选游戏;降低CP的分发成本与玩家的挑选成本。在吸引优质CP商入驻后通过优质游戏内容吸引玩家,再通过社区氛围和云游戏等服务模块留住玩家,为玩家与开发者提供了新的交流平台,提升对双方的影响力。

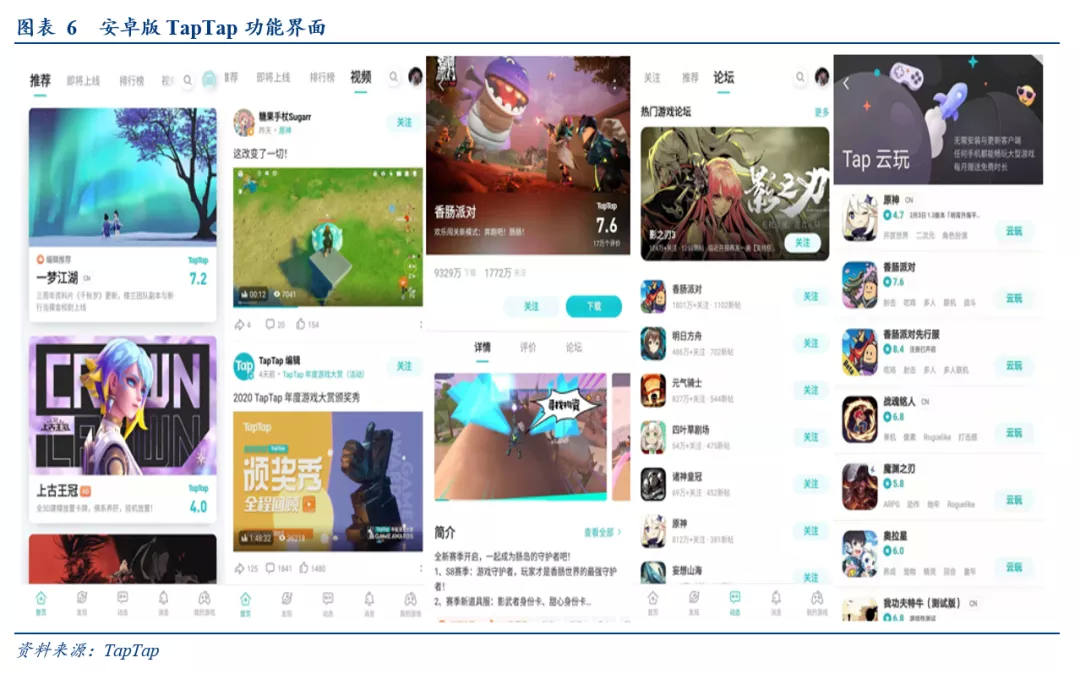

由于IOS存在部分系统功能限制,安卓系统为 TapTap 用户流量的主要入口,功能模块包括但不限于游戏推荐、视频、云游戏、评分系统、论坛功能等。

TapTap向游戏玩家提供游戏信息、游戏推荐、官服下载等工具功能;也向玩家提供游戏评测、评分和社区论坛等社区功能,现在还在不断扩大账号可登陆游戏与内置社交模块功能,沉淀账户价值。社区内容的由玩家、研发商与媒体人共同产出,高质量的游戏内容与讨论氛围是吸引核心玩家的利器。

二、为何心动:稀缺的垂直游戏平台,稳步提升的分发能力

(一)天然存在的渠道矛盾带来潜力,在逆境中持续成长

渠道分成在整个游戏行业中长期存在,而海外主流IOS与Google商店通常采用30%的分成;而国内的硬件安卓商店出于装机优势与补贴硬件成本的因素通常采用50%分成制度;虽然对于部分头部产品存在分成折扣,但整体研发商都在承担较大渠道压力;同时渠道服的混乱也降低了用户体验并提高了厂商的维护难度。渠道商希望从研发商手里分走更多的利润,而研发商希望出现更加高效且低成本的分发方式,玩家需要更及时的官方服务;而TapTap这种0分成+官方服的模式正好切中了许多厂商与玩家的需求。

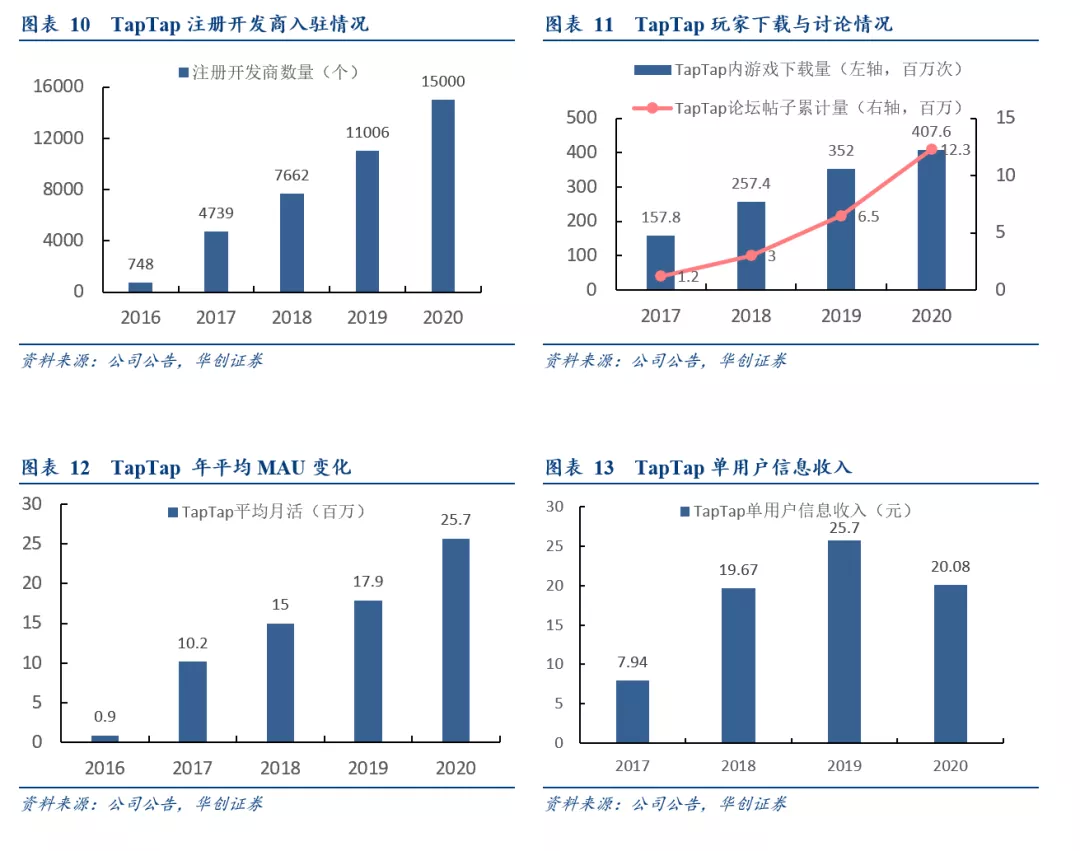

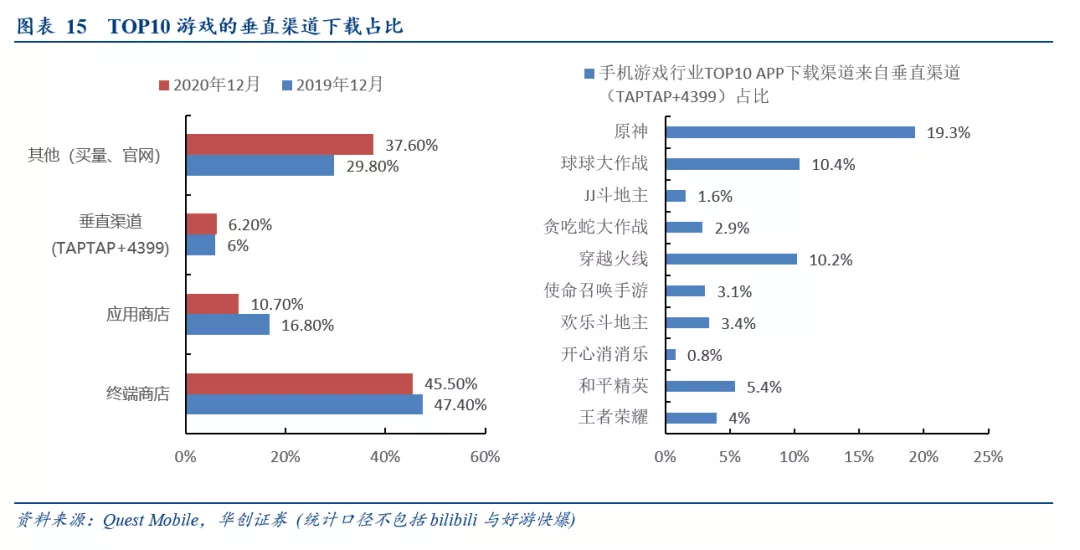

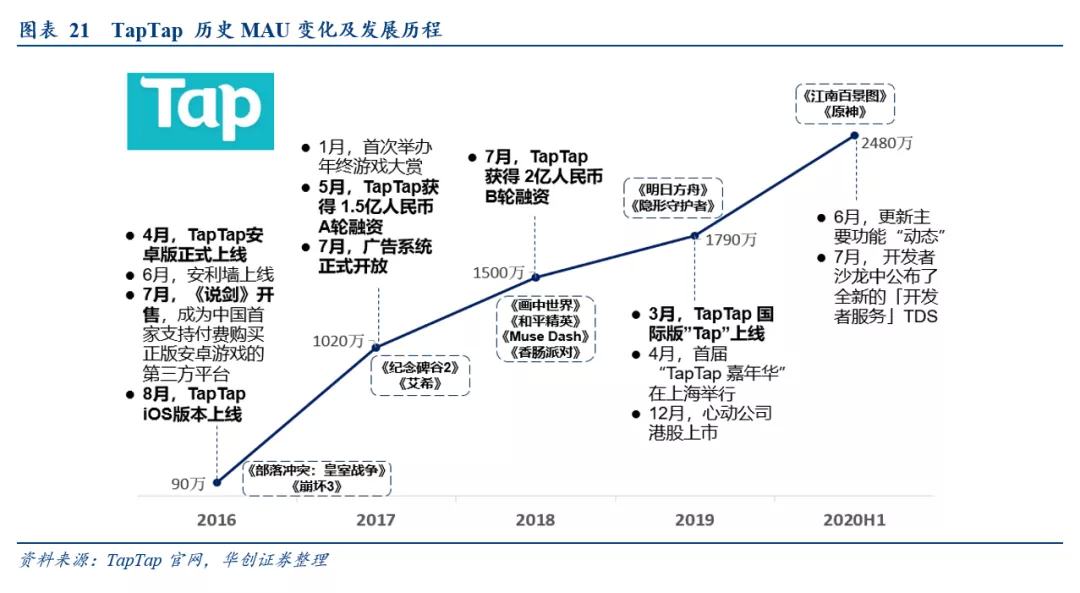

事实上,作为传统安卓渠道的挑战者,TapTap的下载与传播在各个传统渠道中一直受到搜索限制,然而在这样的限制下TapTap的发展脚步却并没有停下。从2016到2020年,入驻研发商从不到千家增长到15000多家;月活用户从不到百万增长到2570万,软件内下载量与帖子数量稳步增长。

每年在保持广告位不变的情况下单用户信息整体收入仍有所增长,我们预计2020的同比下滑是因为当前MAU增长较快而公司尚未进行广告的深度商业化暂时拉低了单用户收入;我们认为MAU的增长动能正是来自于更多的优质内容与良好的客户体验,如当前第三方厂商的《原神》、《万国觉醒》、《最强蜗牛》都在TapTap上采用了“限时独占”的方式与TapTap良性合作。

(二)核心用户分发能力明显增长,与优质内容的一同成长

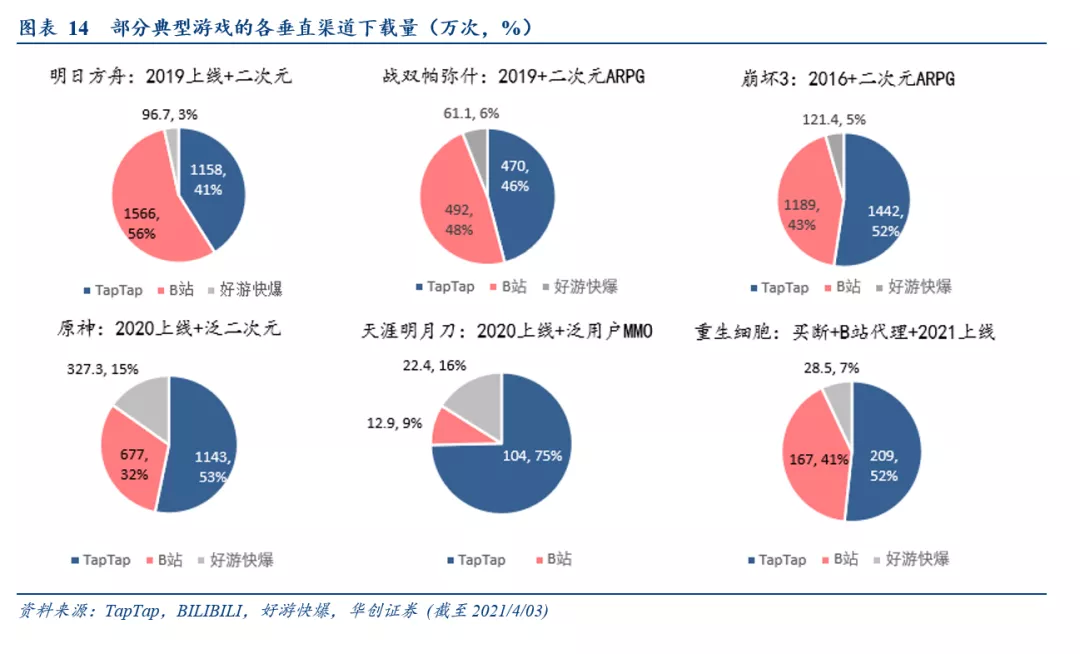

而随着TapTap的MAU增长,公司的分发能力不断成长;特别是对于游戏有一定鉴赏能力的年轻用户分发能力较强,质量较好的买断制游戏或偏二次元的年轻化游戏在TapTap的下载量都较为突出。

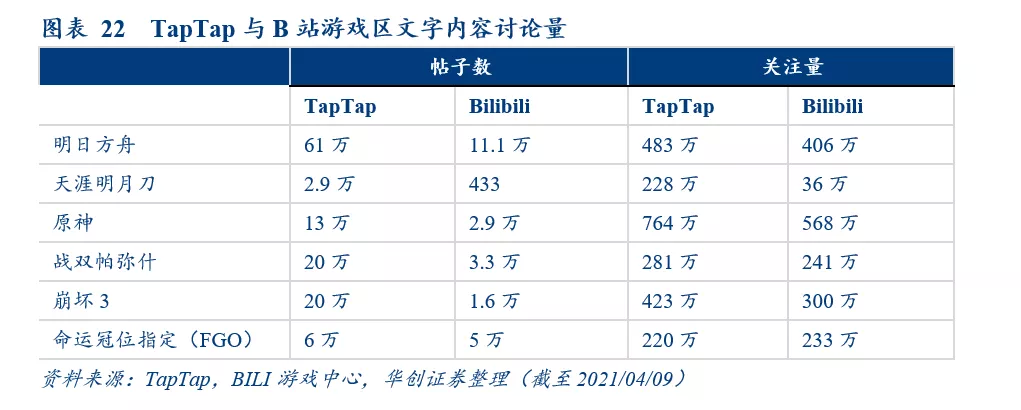

我们整理了几款有差异化的游戏产品在各个垂直渠道的分发情况,2019年上线的二次元游戏如明日方舟和战双在TapTap和B站的分发情况较为相似,B站略好于TapTap。

然而在2020年上线的几款独特产品中分发能力有较为明显的提升,如由B站代理的买断制游戏《重生细胞》在TapTap的下载量已经小幅高于B站的下载量;而泛用户的《天涯明月刀》在TapTap上的下载量明显更高但绝对值偏低;最新上线的泛二次元游戏《原神》在TapTap的下载量绝对值更高且占比明显高过B站游戏中心。

从QuestMobile的数据来看TapTap+4399平台一共分发了19%的原神;而截至3月15日,4399游戏盒子的下载量仅有300万,预计TapTap约占到QuestMobile统计口径的15%分发量。

我们认为其原因在于以TapTap的垂直渠道已经能提供一定基数的玩家,特别是高品质内容所需要的中重度玩家,未来随着类似《原神》这样的优质内容越来越多,有望和TapTap产生更多的正向促进作用。

而从近两年的上线独占或限时独占内容来看;部分典型的特色产品在TapTap上线后取得了较好的成绩和潜在的MAU拉动作用。

我们将其分为两类产品,一是如《原神》与《江南百景图》等合作厂商产品,它们将TapTap作为最重点的上线平台,创意好玩+年轻化+优质内容是此类产品的标签,过去对于普通厂商来说要在所有泛用户中筛选潜在用户;但现在TapTap已经为这些厂商沉底大批优质内容的目标用户,拉近了厂商与玩家的距离。如《香肠派对》在早期上线时数据较差,但随着逐步玩法与系统调优和用户口碑积累当前下载量已经破亿,香肠派对的长期更新与数据好转也正是平台长期价值的体现。

二是由公司自己代理发行的部分小众买断游戏, 如《人类跌落梦境》与《Muse Dash》,虽然财务贡献较少,但已经积累了一定体量的核心用户,方便平台建立口碑和推广游戏内的TapTap社交模块。

(三)Steam的渠道功能+早期B站的社区氛围,走独特的手游平台发展之路

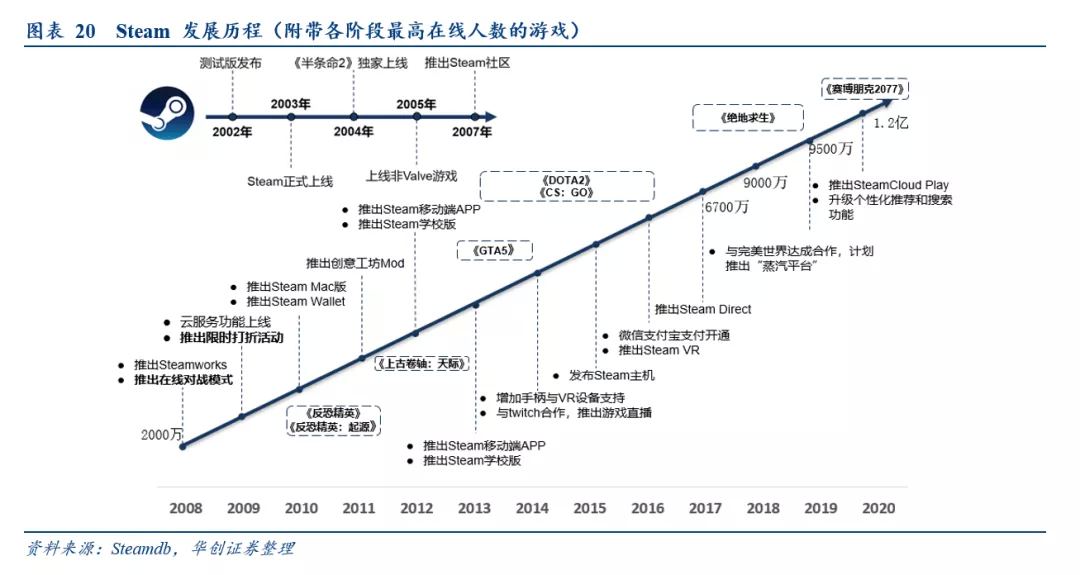

从游戏分发的角度来看,全球最大的端游分发平台STEAM与在手游方面耕耘的TapTap存在较多的相似性,但在商业模式上有所不同;都是在为厂商提供更好的分发渠道,为玩家提供更多优质的内容;搭建一个良好的游戏分发生态与沟通桥梁。

而从Steam的发展经历复盘,早期端游厂商缺乏有效手段对已发售游戏进行维护和推广,而Steam平台的成功在于同时改善了厂商与玩家的生态,并打造出了优质内容(PGC)与MAU增长的双向正循环;其中创下最高在线人数的优质内容部分来自于自研产品如《CS:GO》与《DOTA2》,部分来自于第三方产品如《GTA5》与绝地求生;而这些优质内容也为Steam跑通全球市场打下了基础。

复盘TapTap的历史会发现公司的轨迹与STEAM有着相似之处,都是以优质产品驱动MAU增长;然而TapTap所处阶段相对更早期,我们认为平台下一步的成长还需要更多如《原神》一样的“限时独占”三方产品与优质自研产品(PGC内容的填充)的推出。

此外由于Steam采用分成制度,而TapTap则采用广告变现制度;所以除了分发功能之外,黏性与社交性也是TapTap下一个需要努力的方向,如何让玩家可以生产内容也是一个需要发力的方向(更多UGC内容)。

TapTap当前产品内的用户氛围和早期的B站(BILI.US)有部分的相似性,但内容形式有所不同,未来发展方式也会存在一定不同;两者早期面向的用户皆是较为年轻且在各自圈层里较为核心的用户(二次元与游戏)。

从内容形式来看,B站早期的内容生态主要是由番剧和UGC视频组成,体验更为高频且在使用时长与黏性上存在优势;而TapTap的主要内容由上线游戏+玩家讨论帖组成,虽然在对核心用户的分发覆盖能力在不断增强且内置论坛有更高的热度,但在用户使用时长上还需要增加更多的功能模块;当前平台已经在逐步上线视频、云试玩等功能模块丰富自身内容矩阵。

B站随着自身MAU与内容的增长,走过了培育核心圈氛围➡填充内容建立泛二次元社区➡发展泛文化社区+破圈的发展过程。而我们认为TapTap当前刚刚度过核心圈层的培育阶段,正在不断填充功能模块进行面向中度用户的内容填充阶段;不仅要让玩家下载游戏时首选TapTap,同时要让用户拥有更多的可消耗内容和使用时长。

更长远的看我们认为TapTap不会走向面对泛用户的“破圈”之路,而是走向面向中重度用户的“扩圈”+全球化方向,比起广度更是要做面向垂类用户的深度。

三、何时幡动:平台建设从慢到快,自研实力加速补齐

(一)社区模块与云玩建设持续推进,广告收入有望迎来高速增长

公司在原有的分发评价体系之外,加大对论坛与视频模块的投入;论坛针对每款游戏进行差异化的建设,视频通过信息流的模式进行推广;为玩家提供视频内容分享功能和更好的讨论空间,同时也有望增加TapTap的社交黏性和使用时长。

当前头部游戏如《原神》在TapTap内有大约近千万的关注量与十余万的讨论贴;而部分玩家也开始逐步在TapTap通过视频或攻略帖中分享自身的游戏心得,让玩家有更多可消耗内容;更加具体的与B站比较会发现游戏等图文内容活跃度TapTap好于B站游戏中心,但同类内容的视频播放量远低于B站;预计是由于当前平台内用户习惯仍倾向于轻度的图文交流,使用时长更长的视频模块发展仍处于较为早期的阶段。

我们认为社区内容的填充和氛围培育是个缓慢的过程,玩家的习惯和平台忠诚度需要一定的养成时间,故TapTap在完成功能模块的搭建后还需要一定的时间填充内容和培养用户。

除了常规的社区功能外,Tap云玩是近期的一次重要功能更新。我们看好云游戏模式和垂直渠道的特性融合。

过去部分玩家上线只是为了阅读评论和下载游戏,但随着云游戏模块的上线,现在TapTap有望充当游戏平台启动器的角色,玩家在软件里停留进行云试玩,有望加强平台黏性与使用时长。同时云试玩有望带来一轮分发模式的革命,正如视频比图片广告更加吸引人,云试玩也可能成为比视频广告更加吸引人的方式,进一步提升分发效率,而这一切正和TapTap垂直渠道的定位符合。

随着未来平台建设更加成熟与游戏流量费用的上涨,我们认为TapTap的广告收入存在较大的增长空间。在2021年之前,TapTap平台中仅仅在首页中存在一个广告位,而不存在任何的视频、社区、开屏或插屏广告;但近几年在变现十分克制的情况下信息服务收入仍有较多增长。

当前TapTap已在进行多广告位的灰度测试,在首页推荐页的前49个游戏推荐中放入5个广告位。我们认为接下来几年信息服务收入有望随着平台黏性的加强,用户的增长与广告位的增加而进入一个新的快速增长期。

(二)加速赋能研发投入,发力自研铺路篝火

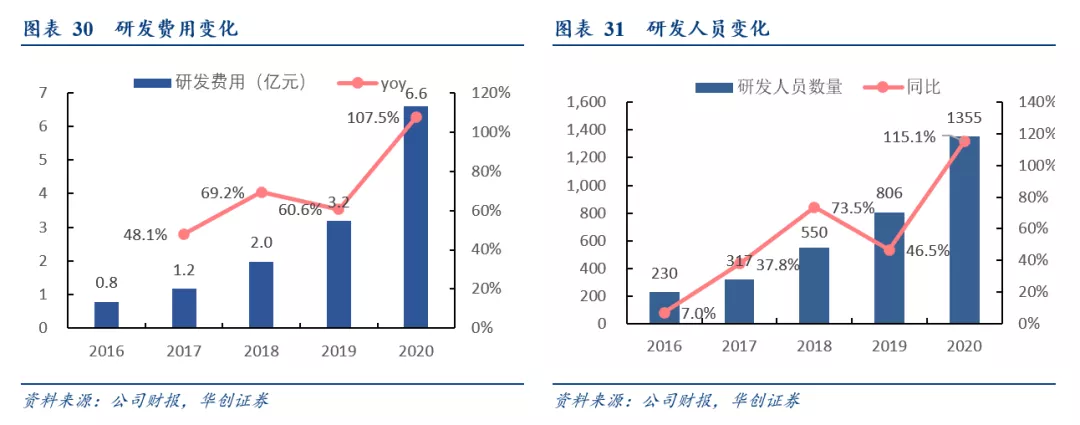

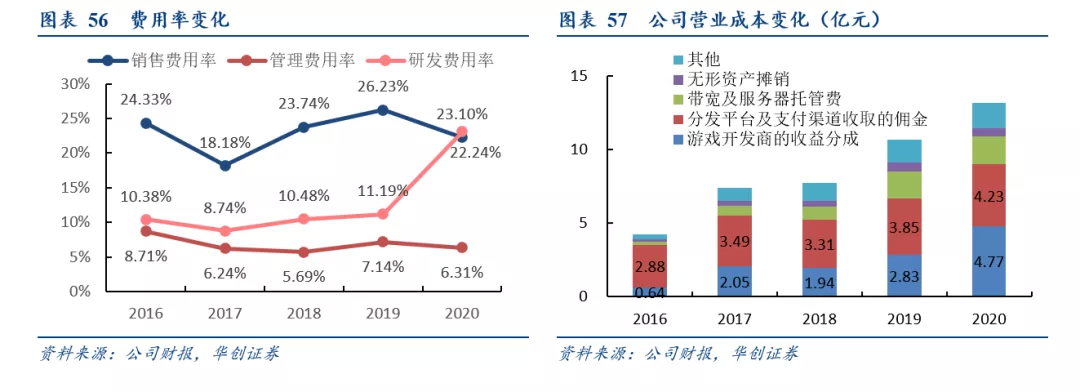

从研发费用来看公司正在加大投入提升研发实力。2016年至2020年心动公司研发投入从0.8亿增加到6.6亿,复合增速高达69%;研发费用占营业收入的比重不断增长并在2020达到23.2%,同时研发人员也在不断增长并在2020年末达到了1355人。公司近几年在补齐自研能力的方向上不断发力,且正在逐步走向一个兑现期,我们预计公司的自研产品有望从2021年底开始逐步上线。

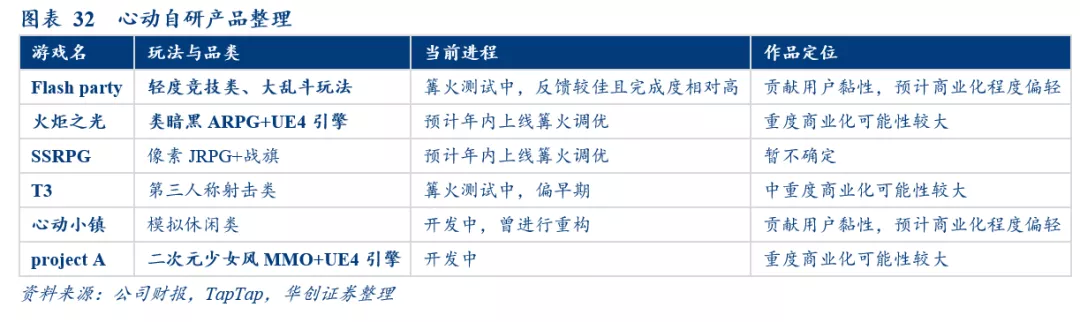

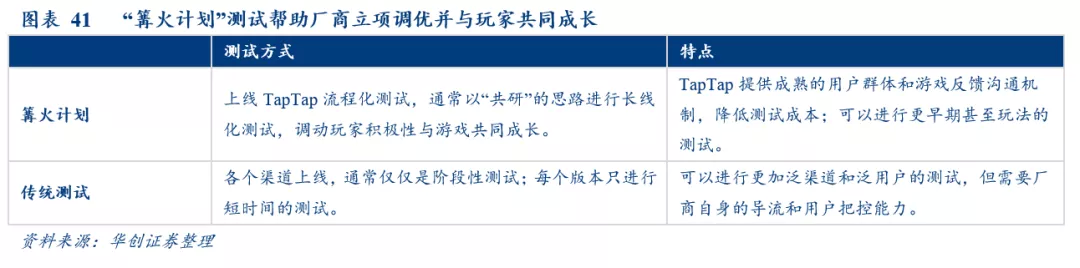

当前部分的自研产品已经上线“篝火计划”进行测试调优,我们预计公司未来的产品都将经历“篝火计划”调优阶段,借助自身平台和用户优势深度调优游戏;同时树立标杆发展自身的“篝火”模块,为所有厂商建立一个成熟的立项与测试功能。

我们整理了公司当前主要的在研产品周期,在我们看来公司的产品研发分为两类;一类是服务于DAU和社交且相对轻付费的游戏,而另一类是偏向传统商业化的产品。当前已在长期测试中的两款游戏《T3》与《Flash Party》分别为第三人称射击游戏与大乱斗格斗游戏,完成度较高;《火炬之光:无限》与《SSRPG》预计也将于下半年上线篝火计划进行测试。

(三)建立自身的账号社交体系,好友与游戏价值系住用户

在游戏端,公司正在打造属于自己的账号联盟和护城河;部分关系良好的第三方厂商如米哈游在自己的游戏《原神》中内置了TapTap账号登陆,让玩家的TapTap账号去绑定更多的游戏,沉淀账号内游戏价值。

而通过在《香肠派对》、《人类跌落梦境》等独家或代理游戏内部开放TapTap好友关联、直播、面对面联机之类的功能,让玩家结识朋友;如腾讯(00700)系游戏玩家使用QQ微信登陆游戏后可即时知道社交好友的游戏情况。随着自研或代理的独家游戏增加,TapTap对玩家的意义将从下载平台进一步升格为结识其他玩家,沉淀社交价值;逐步增加玩家对TapTap账号的重视度。

四、我们如何理解公司的初心与远方?

(一)培育更好的行业环境,建立“零分成”与“TDS”标准为开发者燃起“篝火”

在我们看来,TapTap的初心从来都不只是更好的服务游戏用户,为中小研发商和业界注入更多活力才是公司的长远目标。“零分成”、“篝火计划”、“TDS”(开发者服务)都是在改变行业的现状,让中小研发商的生存环境变好;我们乐观的认为,在为行业设定了更友好与方便的“新标准”之后,TapTap或将逐步成为所有中小研发厂商的立项与测试之地,“限时独占”只是这个远方目标的阶段性兑现。

从具体的功能模块来看,TDS(开发者服务)的功能包括但不限于为第三方厂商提供账号登陆功能:让玩家可以更加方便快捷的登陆游戏。内嵌动态:能让玩家在游戏内访问 TapTap 社区(官方公告、游戏攻略、组队交友、问题反馈、热门话题等),同时也可以看到好友的游戏动态,并参与其他玩家、官方和大神之间互动。

TapDB :TapDB是开发者中心的核心服务。简单的接入就可以获得丰富实用的数据看板和广告追踪能力,让数据分析和广告投放变得轻松易操作;同时TapDB也可以用于分析人群画像,帮助开发者更好地理解用户。许多大厂才有的体系功能有望借此得到普及,省去了中小厂商重复设计功能的成本。除此之外TapTap也正在探索和发展“篝火计划”功能,用自己的产品去做标杆,帮助中小厂商更好的立项与测试并和玩家一同成长。

(二)平台发展推动合作深化,与更多厂商共同成长

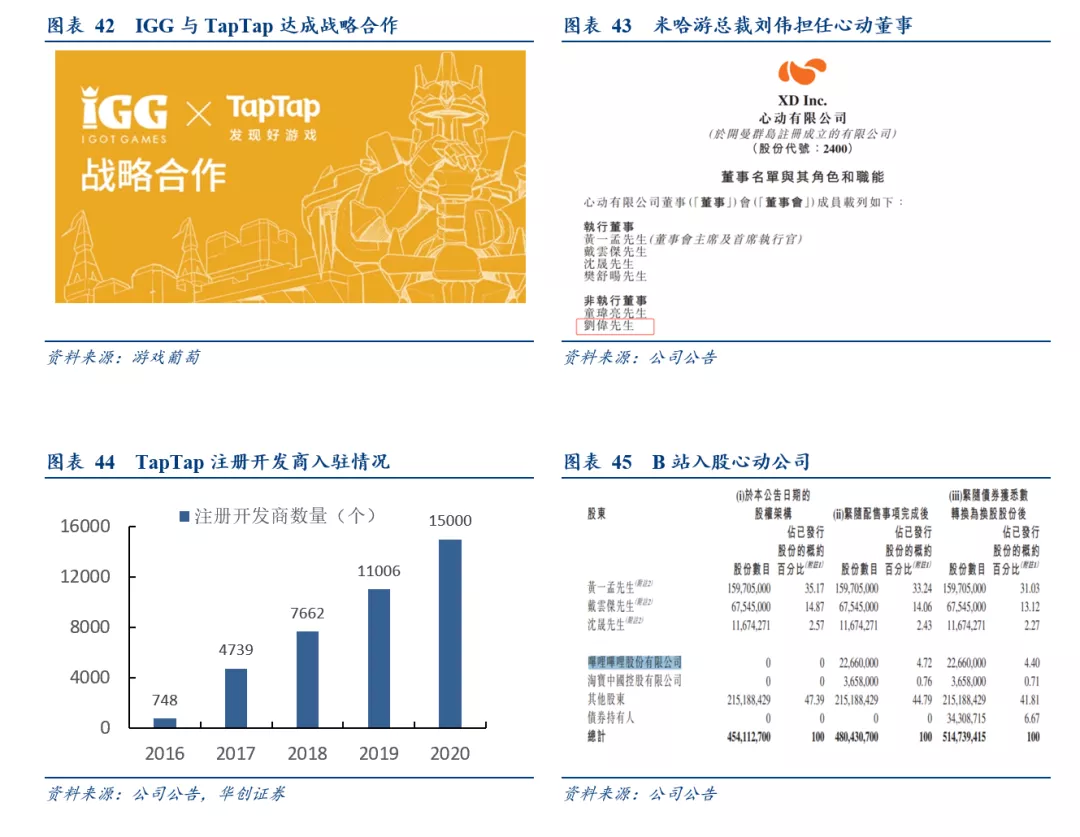

随着TapTap作为垂直游戏平台的发展与其对厂商的良好服务,越来越多的游戏研发商正在加速入驻TapTap平台,截至2020年注册的开发商已经超过15000名;同时部分厂商在加深与心动和TapTap的合作,如IGG与TapTap已达成长期的战略合作,米哈游总裁出任心动的非执行董事,B站正式入股心动等。我们认为未来TapTap平台与泛研发商的合作不仅会越发广泛,同时也会更加深度。

(三)优质内容是全球语言,出海或将水到渠成

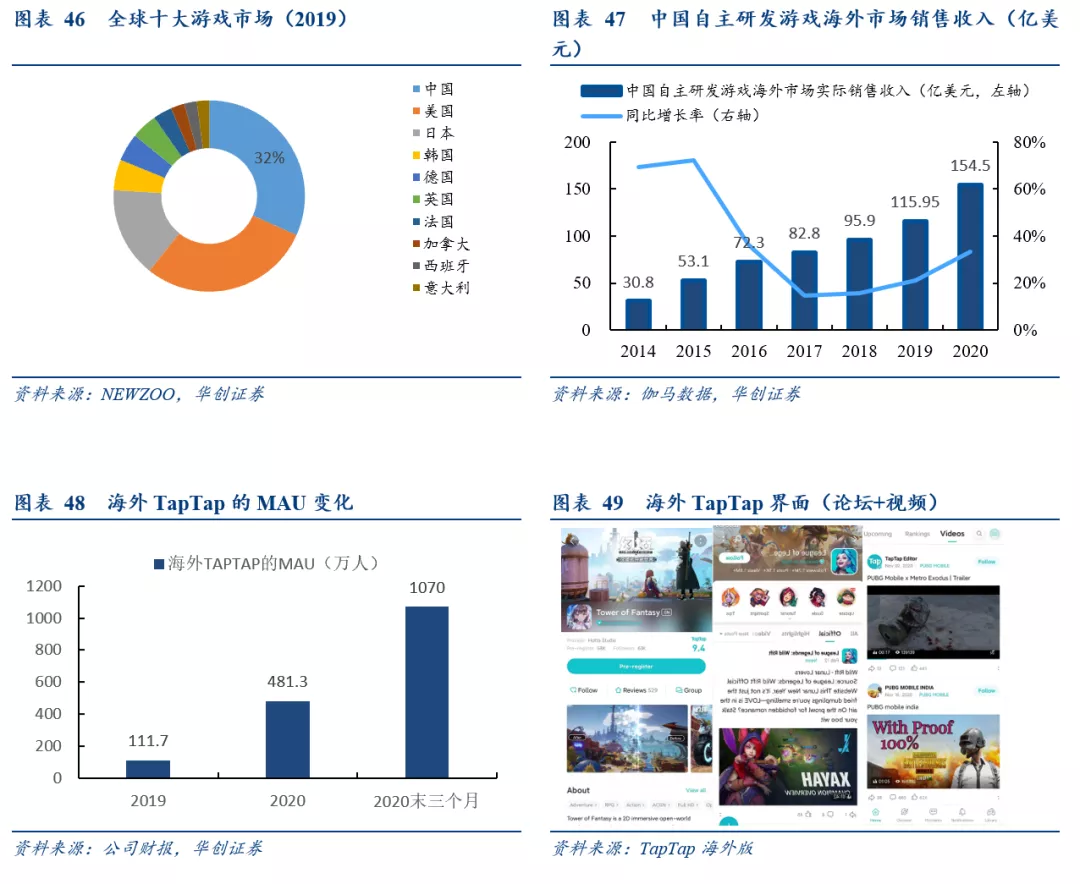

当前中国已经是全球第一大的游戏市场,约占全球32%的份额,但海外仍是许多厂商发展的重要方向;近几年中国游戏厂商海外销售收入正在快速增长,2020年海外销售收入已达到150亿美元。

我们认为全球用户对游戏优质内容都是有需求的,中国厂商借优质游戏内容出海将是长期趋势。而海外游戏用户同样需要TapTap这样的垂类交流平台,出海的中国厂商和全球其他厂商也同样需要TapTap这样更加友商的零分成平台。所以我们认为TapTap的全球化是由需求基础的,正如Steam凭优质内容做到的全球化一样,我们认为TapTap的远方同样是全球逻辑。

我们也注意到TapTap海外版目前已经完成了基建的搭建工作。整体是在延续国内版功能(论坛+视频+游戏分发及评分机制)的基础上加入了快速翻译功能方便全球用户进行沟通交流。

当前已经有一定体量的用户在海外TapTap内讨论《LOL》与《PUBG Mobile》等手机游戏;结合官方数据可以看到海外版已经在2020年底高速增长至千万MAU级别。我们认为这只是TapTap平台全球化的开始,随着国内版本的成熟迭代和优质内容的增加,海外有望继续高速增长。

五、财务状况与用户潜力

(一)营收与成本情况

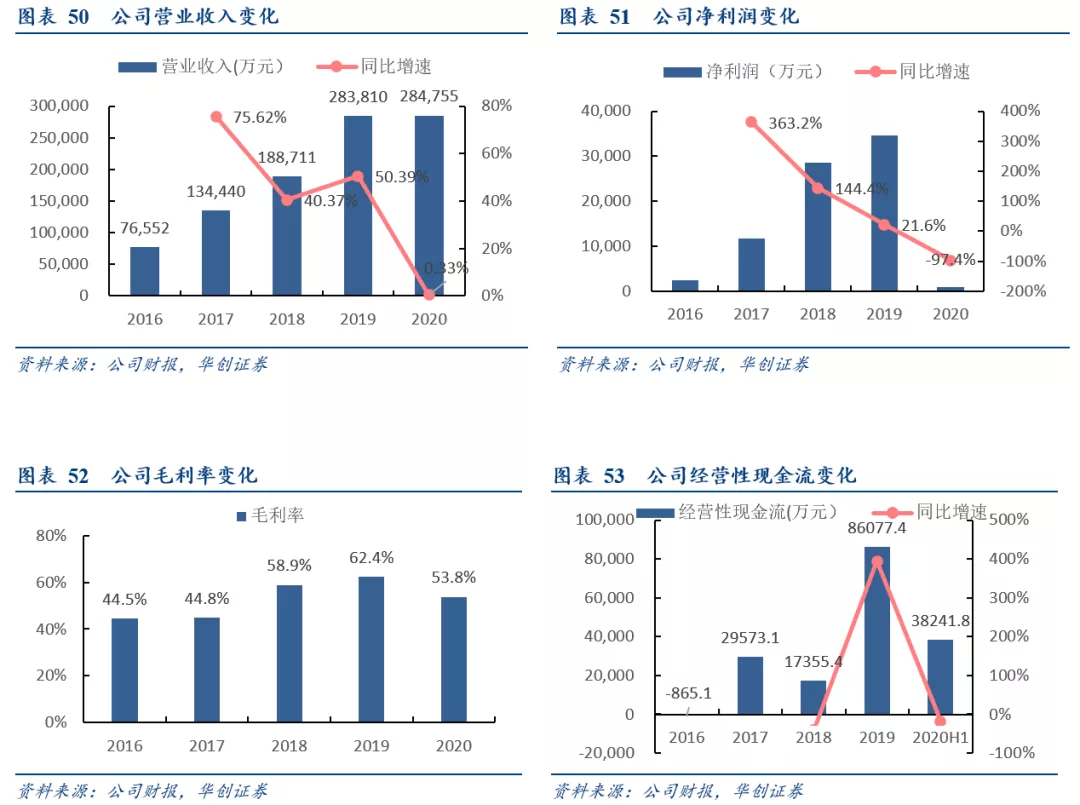

2016到2019年心动公司的总营业收入维持了30%以上的年化增长速度并在2019年实现了28.4亿元的总营收,但由于2020年无重要产品上线因此营收水平仅保持平稳;经营性现金流整体呈现改善趋势;2020年归母净利润大幅下滑至900万元,原因主要为研发投入大幅增长和2020年推出游戏较少。但当前的研发投入是在保证未来自研产品所能贡献的利润。

按照业务划分,心动公司的营业收入来源主要来自于游戏和信息服务两块业务,其中,游戏业务包括游戏运营和游戏内营销和推广等,信息服务则是指为TapTap平台上的游戏发行者提供的推广服务,即心动公司的广告业务。

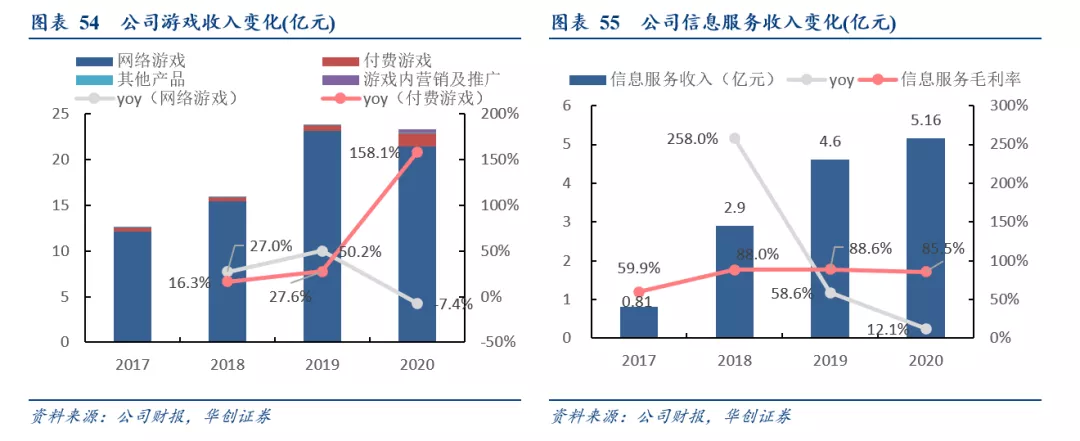

2017-2019年公司的游戏收入保持较高增长,2020年由于无重要新品上线收入略有下滑。这部分主要由网络游戏与付费游戏构成,公司的网络游戏收入由《仙境传说》、《不休的乌拉拉》、《香肠派对》等游戏组成;后续游戏收入的增长动力主要需要自研产品的推出。

公司的信息服务收入主要由TapTap内广告贡献,我们预计今年随着广告位的放开有望迎来一定的增长,后续随着平台MAU与使用时长的增长将有较大空间。

公司营业成本逐年增加,主要是公司代理游戏收入增加后对游戏开发商的收益分成增长较多,未来随着自研产品的增加营业成本构成或将有所变化。三费中主要是公司大幅增加研发投入后的研发费用率迅速增长。

(二)国内会有多少垂类手游平台用户?

TapTap作为垂类游戏平台主要面向中重度游戏用户,我们认为这批中重度游戏用户的量级与TapTap中期MAU天花板有较大相关性。

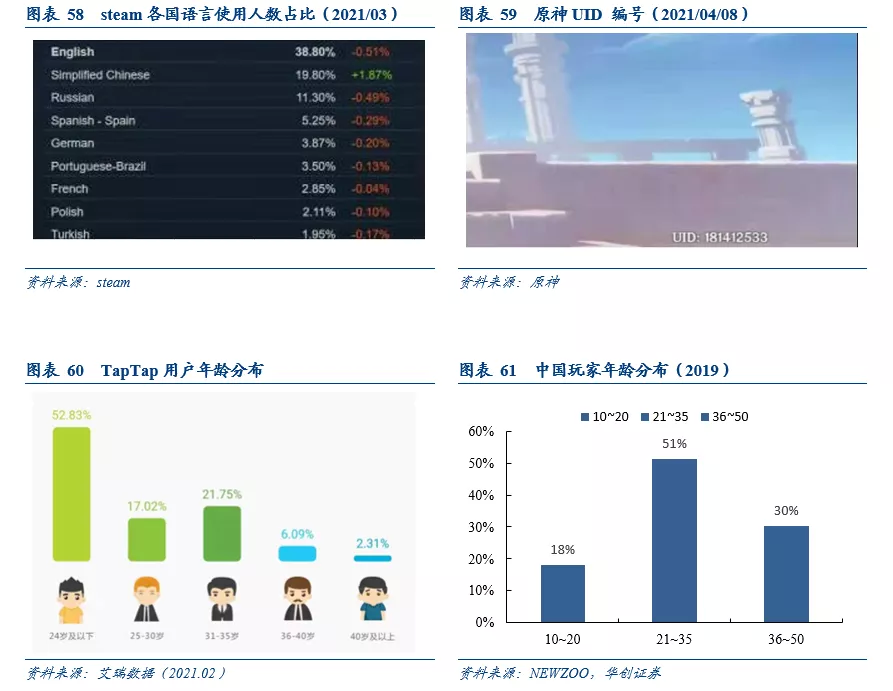

从重度玩家的数量来看:steam数据统计公布2021年2月的中文月活用户占比约20%,按照STEAM公布的2020年MAU1.2亿推算我国约有2400玩中重度端游月活用户,我们认为中重度手游月活用户基数应远大于端游用户。

从2020年的高品质手游《原神》的UID来看近半年来注册人次已超8000万,考虑到部分重复注册的情况进行折算后我们认为对原神类优质产品感兴趣的手游用户超5000万,实际上热爱高品质游戏的中重度用户会高于这个数字。

故我们认为公司2020年的2570万月活还远没有达到天花板。随着《原神》这类和TapTap用户调性符合的优质游戏增加,会有越来越多的潜在用户转换为TapTap用户;我们认为2023年TapTap有望做到5000万+MAU。

从用户年龄层来看:TapTap约一半的用户年龄都在24岁及以下,相对整个用户群体的年轻化是平台最重要的特质;结合NEWZOO数据看我国20岁以下游戏用户占比不足20%,许多年轻人还没有完全转化为游戏用户,而转化为游戏用户后许多用户在21~35岁之间仍有极强的玩游戏动力。

随着年龄的成长,我们预计越来越多年轻的玩家将会保留下来并提升自身消费能力。我们认为抓住年轻玩家的TapTap有望在未来不断延续MAU和ARPU值的增长。

六、风险提示

游戏版号风险;游戏用户增长不及预期,游戏自研进度不及预期风险;海内外政策风险;行业竞争加剧风险。

财务预测表

(智通财经编辑:魏昊铭)