继国内最大树脂镜片制造商康耐特光学向港交所递表后,镜框制造商美光(国际)集团有限公司(以下简称美光集团)也于4月16日向港交所主板提交上市申请,中州国际融资有限公司为独家保荐人。

由于电子用品的普及,近视人群比例在逐年上升,对眼镜的需求也在不断提升,那么镜框是否是门好生意呢?

镜框业务占比超一半,业绩起伏波动大

智通财经APP了解到,美光集团是一家镜框及太阳眼镜的设计商及制造商,总部及生产设施分别以香港及中国为基地。根据弗若斯特沙利文报告,2019年,由生产镜框产生的收益而言,2019年公司是中国第三大(在私企中为最大)镜框OEM及ODM制造商,占市场份额约2%。客户包括眼镜产品分销商、眼镜零售商、连锁店、贸易公司及特许品牌拥有者,彼等向全球消费者出售眼镜产品,特别是美国、英国、法国、意大利、瑞士、德国、荷兰、澳大利亚、日本、中国及香港。

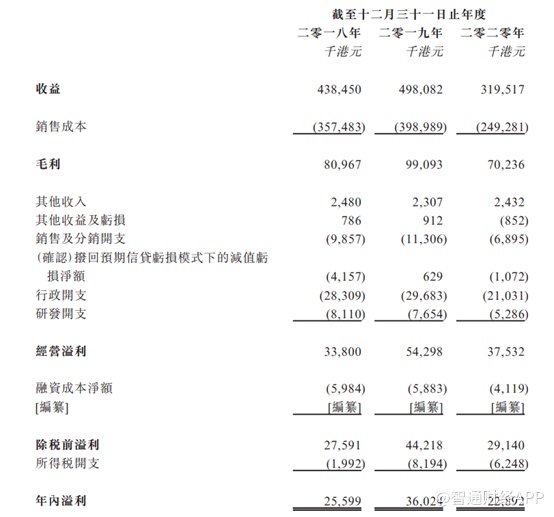

截至2018-2020年三个年度,公司产生的收益分别为约4.39亿港元、4.98亿港元及3.2亿港元,分别同比增长13.43%以及下降35.74%;期内净利润分别为2559.9万港元、3602.4万港元以及2289.2万港元,分别同比增长40.72%及下降36.45%。

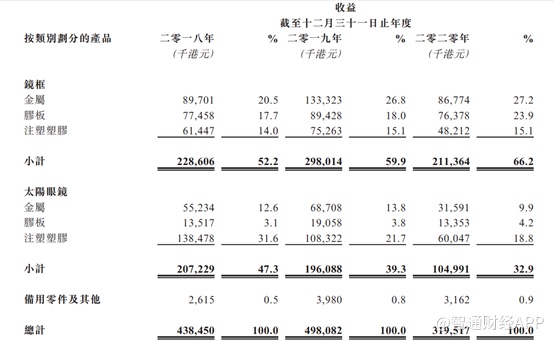

分产品来看,截至2018-2020年三个年度,镜框是美光集团最大的收入来源,分别占公司总收入约52.2%、59.9%及66.2%;太阳眼镜的销售占公司收入的第二大比例,分别占公司总收入约47.3%、39.3%及32.9%。

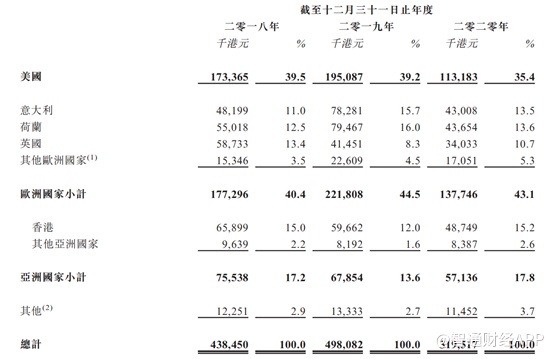

按地理位置划分来看,美光集团很大部分收益来自向美国及欧洲国家。于往绩期间,来自向美国客户销售的收益分别占总收益的约39.5%、39.2%及35.4%,及来自欧洲客户的收益则占总收益的约40.4%、44.5%及43.1%。

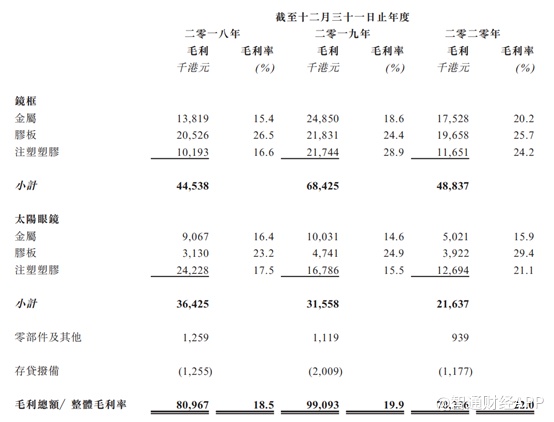

再看毛利及毛利率,截至2018-2020年度,美光集团毛利分别为约8100万港元、9910万港元及7020万港元。从产品构成来看,公司的毛利大部分也来自镜框,分别占2018年、2019及2020年毛利的约55.0%、69.1%及69.5%。业绩报告期内,美光集团的毛利率分别为18.5%、19.9%及22.0%,在各大品类中,不管是镜框还是太阳眼镜,胶板类的毛利率20%以上,比其他品类的更高;另外,金属镜框近几年来毛利率也在不断提升,从2018年的15.4%提升至2020年的20.2%。

OEM客户主要为眼镜产品分销商与拥有自家品牌或获许可为第三方品牌生产和制造眼镜产品的连锁店零售商。一般而言,根据OEM业务模式,眼镜制造商根据客户提供的规格、设计及要求生产产品的零部件或整体。另一方面,就ODM业务模式而言,制造商会根据客户的规格设计产品的部分或整体,并根据客户认可的最终设计制造产品的部分或整体。与OEM相比,ODM的技术储备及产品设计实力水平较高,因此ODM毛利率会比OEM高,但在2020年之前,美光集团的OEM产品毛利率远高于ODM业务,2018至2020年,公司OEM业务的毛利率相对稳定,分别约为22.2%、23.4%及24.1%。而随着部分现有主要客户已开始为其若干奢侈品牌聘用美光集团的设计及工程服务,公司的ODM业务毛利率开始发力,2018至2020年,ODM毛利率分别为14.6%、14.5%及21.3%。

客户集中度高度集中,存在隐性关联交易

值得注意的是,不管是ODM业务还是OEM业务,公司的客户及供应商均高度集中。招股书显示,直至最后可行日期,美光集团拥有超过100名客户,主要包括眼镜产品分销商、国际眼镜零售连锁店及贸易公司。在过往业绩期间内,公司和五大客户维持2到15年的稳定业务关系。来自五大客户的收益占公司总收益总额约68.8%、70.6%及73.7%,其中最大客户所产生收益分别占约27.2%、38.7%及34.3%。

供货商方面,直至最后可行日期,公司有超过300家原材料供货商。在过往业绩期间内,公司与五大供货商维持5到8年的稳定业务关系。在过往业绩期间内,公司总采购额分别约为3.11亿港元、3.40亿港元及2.21亿港元。公司五大供货商所占的采购额合共约为2.63亿港元、2.87亿港元及1.87亿港元,分别占同期的总采购额约84.5%、84.5%及84.5%。

通常情况下,OEM/ODM企业也会将大规模生产分包给部分小型制造商完成,受惠于规模经济,OEM/ODM亦可以通过分包部分制造过程来降低生产成本,从而通过分工享受更高的毛利,因此公司也委聘分包商执行他们全部或部分生产工序。但是如此一来,美光集团本质是一个中间商而已,企业本身并没有护城河。

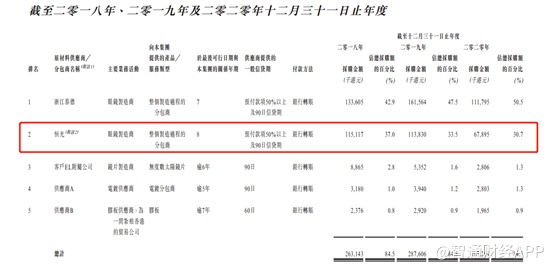

招股书显示,美光集团将单价相对较低且框架结构较简单的眼镜产品的全部生产过程分包予两家主要分包商,即位于中国浙江省温州市的浙江泰德以及位于广东省东莞市的恒光。

浙江泰德是公司的最大供货商,恒光则为第二大供货商。2018-2020年三年里,公司来自浙江泰德的采购总额分别占采购总额的约42.9%、47.5%及50.5%;来自恒光的采购总额分别占采购总额的约37.0%、33.5%及30.7%。

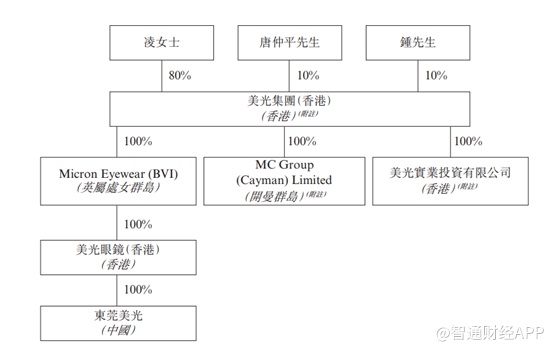

而恒光将生产眼镜分包给东莞恒惠眼镜有限公司,其中恒光及恒惠均属唐仲平先生所控制的实体。

值得注意的是,根据天眼查资料显示,唐仲平名下在广东并没有招股书中提到的 “恒光”公司。而在浙江有一家名为浙江泰恒光学的公司,由此可见,要么公司招股书撰写出错,要么“恒光”公司为美光集团为上市所虚构的企业。

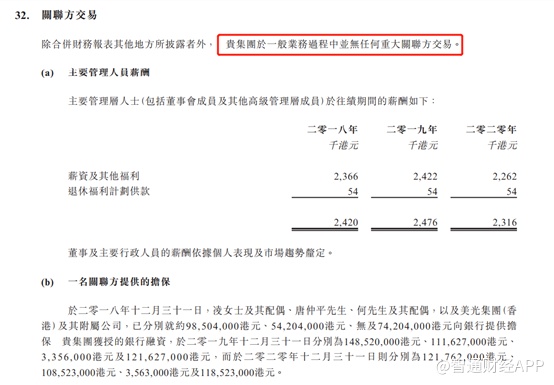

除此之外,美光集团还涉嫌隐形关联交易,但公司在招股书中的表述却为并无任何重大关联交易,其背后猫腻也值得令人深思。

招股书显示,2021年1月7日之前,唐仲平是美光集团的大股东,并且到目前为止,东莞恒惠眼镜有限公司也是唐仲平的旗下公司,也就是说,在重组之前,美光集团与东莞恒惠眼镜有限公司在业务上是存在隐性关联交易的。

除了上述问题以外,对于美光集团本身所处的赛道增速也极为缓慢。招股书显示,

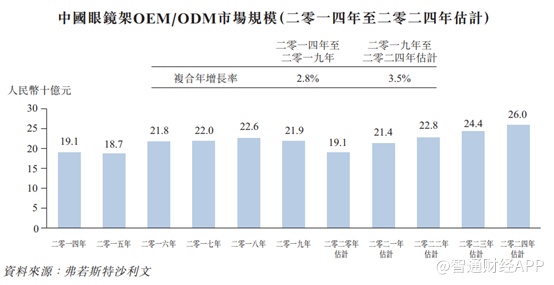

中国生产的眼镜架大多向全球客户销售,而2014年至2019年期间全球眼镜零售销售价值的复合年增长率为3.8%,中国眼镜架OEM/ODM市场的市场规模由2014年的约人民币191亿元增长至2019年的约人民币219亿元,复合年增长率为 2.8%,沙利文预计2024年中国眼镜架OEM/ODM的市场规模将增至约人民币260亿元,2019年至2024年复合增长率为3.5%。

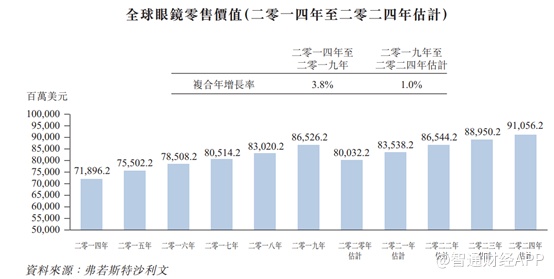

而全球眼镜零售销售总值由2014年的719亿美元增至2019年的865亿美元,复合年增长率为3.8%;预期2024年全球眼镜零售销售总值将达致911亿美元,2019年至2024年复合增长率为1%。

很明显,在眼镜销售方面,中国市场增速高于全球市场,但美光集团主要营收在欧美,因此中国市场增速高与公司关系不大。

除此之外,尽管全球眼镜销售总值体量巨大,但美光集团全年营收也不过5亿港元,在完全竞争的市场下,美光集团又没有很深的护城河,因此美光集团业绩也很难实现稳定的高增长。

综合来看,尽管2020年受疫情的影响,美光国际业绩出现大幅下滑,但整体分析下来看,即使不受疫情的影响,公司对现有客户依赖度极高,一旦现有部分重要客户脱落,公司业绩也将遭受重创。另外,整个眼镜市场高度竞争,美光集团没有核心竞争优势,因此业绩难实现稳定的增长。