本文来自微信公众号“中金策略”,作者:王汉锋,刘刚等。

由于缺乏新的催化剂,H股市场上周整体缺乏方向,维持盘整态势。一方面,美股市场再创新高对于全球市场整体情绪起到提振效果,同时3月份和1季度金融和宏观数据表现仍然稳健也对市场形成一定支撑。因此,市场得以从此前一周因国内外政策不确定性再现导致的下跌中企稳。另一方面,最新的经济数据也并未大幅超出预期足以提供强劲的上行动能,如新增社融、工业增加值和社会消费品零售等部分数据甚至低于预期。在这一情形下,行业和风格同样缺乏明显特征,例如此前领涨的原材料等本周表现落后,而消费板块重拾动能。

往前看,考虑到结构性高估值仍然存在,我们预计市场在新催化剂出现前,短期可能维持当前盘整态势,缺乏明显方向,也反映了增长稳健与担忧政策收紧的拉锯。

尽管并非都如市场预期般亮眼,但最新披露的经济数据表明经济增长势头仍然稳固。例如,出口额在前两个月同比飙升60.6%后,3月份同比涨幅仍然高达30.6%;中长期企业新增贷款规模继续增长,表明企业需求仍然强劲;同时,3月份基建和房地产投资维持强劲,甚至增速有所加快。另外,清明节长假旺盛的旅游和出行需求也反映了国内消费需求进一步回升的潜力,例如即将到来的五一劳动节假期。

总体而言,最新的经济数据反映出的增长动能表明政策进一步回归正常化具有其合理性,但也并没有强劲到给市场情绪带来显著的提振。

投资建议方面,我们仍然建议均衡配置成长和价值、以及新老经济板块。我们推荐受益于出口驱动的成长标的(例如汽车和家电)以及受益于消费回暖的板块(如旅游和酒店)。另外,估值具有吸引力的新经济优质龙头个股也值得关注。

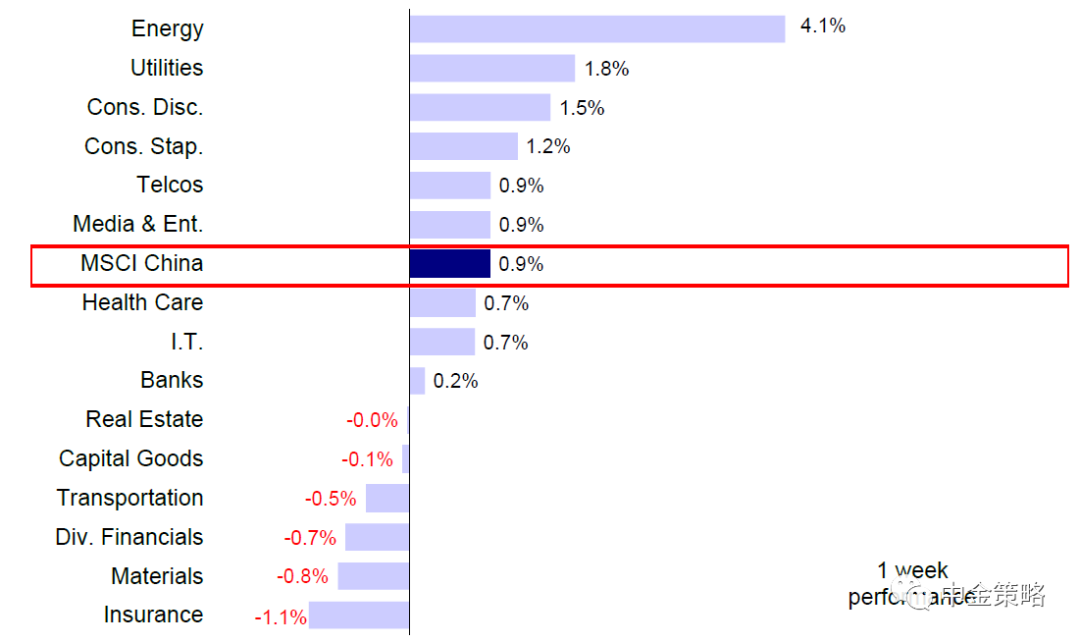

市场回顾:上周海外中资股市场缺乏明显趋势,整体仅小幅上涨,主要得益于相对稳健的经济数据。整体来看,MSCI中国指数上周上涨0.9%,扭转了此前一周的下跌趋势。恒生指数和恒生国企指数分别上涨0.9%和0.5%,但恒生科技指数下降0.9%。板块方面,能源板块在强劲的经济数据和大宗商品价格走高的推动下大幅上涨4.1%,而保险、原材料和多元金融板块分别下跌1.1%、0.8%和0.7%。

MSCI中国指数上周上涨0.9%,能源和公用事业板块领涨

市场展望:由于缺乏新的催化剂,H股市场上周整体缺乏方向,维持盘整态势。一方面,美股市场再创新高对于全球市场整体情绪起到提振效果,同时3月份和1季度金融和宏观数据表现仍然稳健也对市场形成一定支撑。因此,市场得以从此前一周因国内外政策不确定性再现导致的下跌中企稳。另一方面,最新的经济数据也并未大幅超出预期足以提供强劲的上行动能,如新增社融、工业增加值和社会消费品零售等部分数据甚至低于预期。在这一情形下,行业和风格同样缺乏明显特征,例如此前领涨的原材料等本周表现落后,而消费板块重拾动能。

往前看,考虑到结构性高估值仍然存在,我们预计市场在新的催化剂出现前,短期可能维持当前的盘整态势,缺乏明显方向,也反映了增长稳健与担忧政策收紧的拉锯。

尽管并非都如市场预期般亮眼,但最新披露的经济数据表明经济增长势头仍然稳固。例如,出口额在前两个月同比飙升60.6%后,3月份同比涨幅仍然高达30.6%;中长期企业新增贷款规模继续增长,表明企业需求仍然强劲;同时,3月份基建和房地产投资维持强劲,甚至增速有所加快。另外,清明节长假旺盛的旅游和出行需求也反映了国内消费需求进一步回升的潜力,例如即将到来的五一劳动节假期。总体而言,最新的经济数据反映出的增长动能表明政策进一步回归正常化具有其合理性,但也并没有强劲到给市场情绪带来显著的提振。

投资建议方面,我们仍然建议均衡配置成长和价值、以及新老经济板块。我们推荐受益于出口驱动的成长标的(例如汽车和家电)以及受益于消费回暖的板块(如旅游和酒店)。另外,估值具有吸引力的新经济优质龙头个股也值得关注。

近期回调后MSCI中国整体估值已经回落至长期平均水平

市场2021年盈利一致预期最近几周有所上修

卖空规模近期保持在相对温和的水平

具体来看,支撑我们观点的主要逻辑和本周需要关注的因素主要包括:

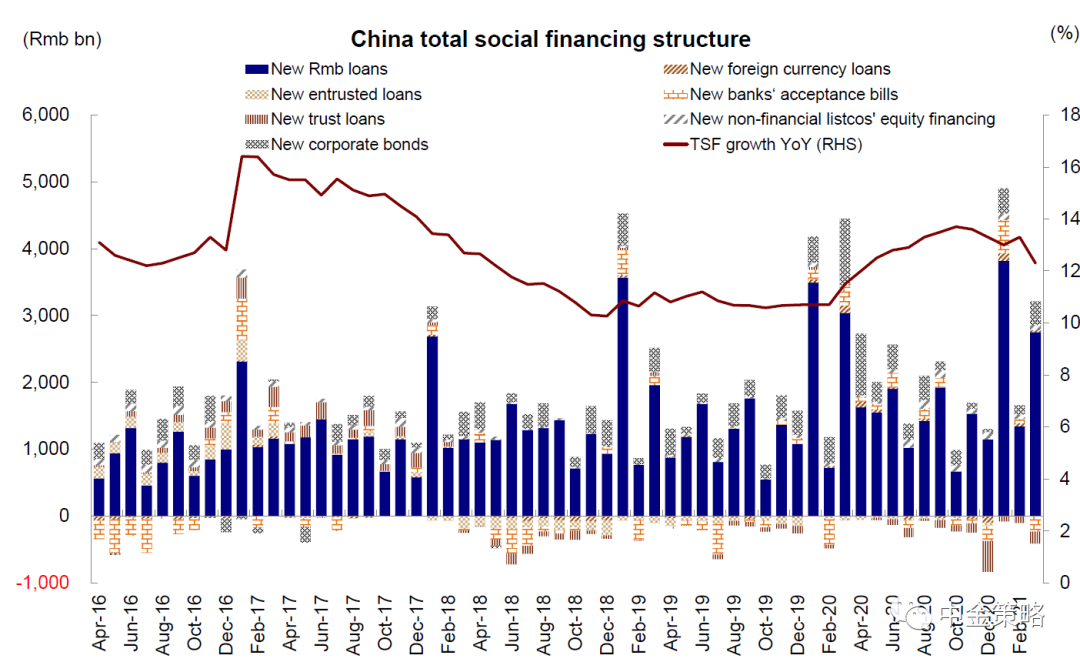

1)3月新增社融增速放缓,但企业中长期贷款增加显示需求仍然稳健。考虑到政策整体回归正常化的基调以及1-2月份社融增速异常偏高,3月份社融增速从此前的13.3%回落至12.3%也不足为奇。具体来看,去年高基数是导致3月份增速放缓的重要原因,另外信托贷款和未贴现银行票据放缓也是导致社融增速整体低于市场预期的原因之一。不过,3月份新增人民币贷款从2月份的1.36万亿元扩大至2.73万亿元,超出市场预期。具体来看,新增居民贷款、尤其是中长期贷款快速增长是拉动3月份整体新增贷款的主要动力。与此同时,短期企业贷款和票据融资也出现大幅增长,主要为受疫情影响较大的企业提供支持。

展望未来,政策将持续回归正常化,但考虑到央行持续强调将维持货币政策的连续性、稳定性和可持续性,我们认为短期内政策不会出现急转弯。我们建议关注四月将要举行的中央政治局会议以及财经委员会会议。

3月份社融增速从2月份的13.3%回落至12.3%

2)3月和1季度中国经济数据表明经济增长势头依然维持强劲,但分化较为显著。首先,继1-2月份飙升60.6%和22.2%后,3月份中国出口和进口同比分别大幅增长30.6%和38.2%,超出市场预期,主要得益于低基数效应和春节期间“就地过年”政策。钢铁、家具和塑料等劳动力密集型行业出现显著增长。展望未来,中金宏观组认为贸易增速可能有所放缓,但在全球经济复苏环境下短期仍将呈现一定韧性。其次,投资、尤其是基建和地产投资保持稳健,但制造业投资与2020年4季度相比有所回落。第三,清明长周末期间消费旺盛,我们预计未来依然存在回升潜力。文化和旅游部发布的官方数据显示,在3天的清明小长假中全国国内旅游出游1.02亿人次,相当于2019年同期出游人次的94.5%左右。与此同时,国内实现旅游总收入27.2万亿元,仅相当于2019年同期水平的56.7%。即便国内消费仍然需要一定时间才能回升至疫情前水平,但我们注意到其回暖的步伐正在加快。

3月份中国出口和进口同比分别大幅增长30.6%和38.2%

3)业绩呈现双位数增长表明企业盈利强劲回暖。截止4月16日,MSCI中国指数的714支成分股中已有476支(占比67%左右)发布了2020年4季度业绩。Factset数据显示,已发布业绩的公司在去年4季度每股盈利平均增速达到27.4%,明显高于2020年3季度16.0%的增速。已发布业绩的公司中有44%的企业好于市场一致预测。从板块层面来看,业绩增速回升幅度最高的为医疗保健、通信服务、材料和信息技术板块。我们对中金行业分析员所做的内部调查(请参考我们在此前发布的报告《2020业绩预览:增长有望继续修复》)显示,2020年全年海外中资股业绩同比下降7%,低于去年上半年20%的降幅(vs. 2019年增长16%)。

4)中国加大对平台经济领域的反垄断监管力度;短期政策不确定性仍然值得密切关注。在阿里巴巴被处以高额罚款后,市场普遍认为对其自身而言是“靴子落地”,因此消息公布后阿里巴巴股价大幅上涨。不过,上周二市场监管总局会同中央网信办、税务总局召开互联网平台企业行政指导会,必须整治反竞争行为。截止4月16日,腾讯、百度、哔哩哔哩和快手以及其它20多家科技巨头均发文表示将遵守反垄断法。我们建议投资者关注进一步实施细则以及潜在影响。

5)南向资金持续流入,海外资金连续第33周保持流入势头。上周南向资金持续流入,日均净流入资金达到90亿港元,净流入资金仍然集中在几个龙头标的,腾讯和中芯国际净买入规模累计超过1128亿港元,而中国移动则面临抛售压力,资金净流出179亿港元。与此同时,上周26.9亿美元的海外资金流入海外中资股市场,高于此前一周8.7亿美元的流入规模。

海外资金上周均持续流入海外中资股

投资建议:如上所述,我们预计在新的催化剂出现前市场短期将继续盘整。不过,我们仍然看好H股,而且只要其长期趋势保持不变,我们认为H股有望跑赢A股。鉴于此,我们建议均衡配置成长板块和价值板块。我们推荐受益于出口驱动的成长标的(例如汽车和家电)以及受益于消费回暖的标的(如旅游和酒店)。另外,估值具有吸引力的新经济优质龙头个股也值得关注。

流动性与市场情绪:上周市场整体流动性有所改善:1)海外资金连续第33周流入;2)南向资金也保持流入势头;3)港股市场卖空成交比率攀升至13%左右。

重点关注事件:1)中国经济数据;2)美债利率;3)部分地区疫苗接种;4)中美关系。

(智通财经编辑:张金亮)