【主编观市】

恒指上周在20日均线处经过反复缩量整理之后,市场总风险能力得到了提升,平衡格局有望打破。

本周市场总体趋势值得看好,4月18日至21日,主题为“世界大变局:共襄全球治理盛举合奏‘一带一路’强音”的博鳌亚洲论坛2021年年会将在海南博鳌举行。周末中美气候峰会预计也会释放积极信号。

从全球经济来看,中国一季度GDP增速亮眼,美国一系列经济数据也表现强劲,另有机构分析,按照目前美国疫苗接种速度,美国或在今年夏天达到“群体免疫”。这对于经济复苏带来较好预期。

港股本周重点观察60日均线的突破情况。如果能带量突破那么整体做多情绪会进一步提升。A股核心资产白酒类的强势反弹对港股权重类会起到正面反馈。热点方面,本周预计会方向比较多,如经济修复类的海运类、顺周期类铜铝、华为合作带来汽车类及清洁能源类等带来的机遇。

【本周金股】

华润啤酒(00291)

国内啤酒市场呈现区域割据状态,龙头占据基地市场引领结构升级,行业已进入升级加速期。行业层面来看,2021年1-2月啤酒行业实现产量505万吨,同比增长61%,基本恢复至疫情前销量水平。21年Q1具备低基数效应,而净利润基本呈现高增长态势,Q2虽然比Q1基数高,但在体育大年的催化下,有望延续稳增(体育营销对啤酒消费意义重大,6月份的欧洲杯/美洲杯、8月份的东京奥运会/男篮亚洲杯、9月份的全运会),全年销量高增可期。

具体到华润啤酒:高端化势头加速,25年翻倍目标不变。销量方面,21Q1销量预计同增40%。产品结构方面,20年主流(3-5元)销量占比50%以上,次高档及以上(8元及以上)占比13%,剩下的是6-8元的中档酒。8元及以上产品结构:20年共146万吨,预计纯生60-70万吨、喜力20-25万吨、SuperX25-27万吨、马尔斯绿&匠心营造占比较小。未来力争21年次高档及以上30%+增长,其中喜力&SuperX实现40%以上的增长,雪花纯生高双位数增长,推进马尔斯绿全国的落地。中长期,2025年次高档及以上翻倍的目标不变。

吨价持续提升,不排除提价的可能。20年整体吨价2800+,主流酒吨价接近整体;高档酒吨价是整体吨价的一倍及以上。如果市场费用提升、包材价格上涨压力加重,行业可能会集体提价以保证利润。当前公司具备提价空间,区域性中低档产品调价延续,不排除21H2全国范围提价的可能。

费用投放力度加大,但竞争相对理性。百威与华润重叠的区域(广东、浙江、福建)可能竞争较激烈,但在其他地区,华润的渠道管控、资源投放能力强于百威,无需过度担忧。未来会提升经销网络的价值,在做好双品牌、4+4产品矩阵的同时,将非酒精饮料(碳酸饮料等)、高利润率的酒精饮料(白酒、精酿啤酒等)逐步纳入经销体系,有望打开第二增长曲线。

【产业观察】

自2020年3月底开始,有色金属指数止跌反弹,最高涨幅超43%。2021年春节后,整体价格加速上行,有色金属中以铜为首,形成了强攻之势。近期,沪铜在7万元/吨附近遇到一定的阻力,开始回落,出现震荡走势。从供需基本面方面分析,根据世界金属统计局(WBMS)2月17日公布的铜全年数据,2020年全球矿山铜产量为2079万吨,较2019年相比持平。全球精炼铜产量为2394万吨,较去年同期增长2%,全球需求量为2533万吨,同比增长6.1%。预计全球铜市场供应短缺139.1万吨,较2019年缺口扩大了近100万吨。从库存方面看,截至2021年1月底,全球主要金属交易所(LME、COMEX、SHFE)的铜库存总量为20.76万吨,较去年同期减少4358吨(-17%),处于历史低位。

除了供给不变,需求上涨,库存下降而导致铜价上涨以外,北京安泰科信息股份有限公司资深专家何笑辉认为,全球各国为应对疫情祭出宽松的政策,导致流动性异常充裕,资金对价格的推动力量不容忽视。中国快速控制疫情,积极复工复产,经济和需求超预期快速恢复,也给了资金进入铜市场的理由。资金和基本面共振,推高LME铜价快速、大幅上涨。此外,高盛更是将铜比拟为新的原油,原因是作为性价比最高的导电材料,铜在捕获、存储和运输新能源方面占据核心地位,如太阳能、风能和地热。铜拥有这些能源来源转化和传送到最终可用形态的物理特性。因此在需求上方面,高盛的自下而上模型估算,受益于绿色能源技术的应用,到2030年,基准预测情形下,铜的这类转化替代能源需求将增长将近600%至540万吨,最乐观情形下预计增幅达到900%,增至870万吨。2020到2030年内,全球铜需求的增长规模将是史上最强十年增幅。

中国有色金属工业协会重金属部主任段绍甫表示,从短期看,供需基本面仍在向利好方向发展。高盛表示,预计从明年起,铜价将保持在1.1万美元上方,四年后会涨到1.5万美元。江西铜业(00358)是中国最大铜生产商,每年电解铜产量为94万吨,占全国总量14%。公司善于利用自身丰富的经验,将期货市场作用发挥得更全面,并结合自身的风险特征扩宽风险管理工具。此外,江西铜业不断加强客户风险意识,给客户树立正确的套期保值理念,在极端行情出现时,尤其要做好风险管理,不赌行情,维护下游企业及合作伙伴的稳健运营。

【数据看盘】

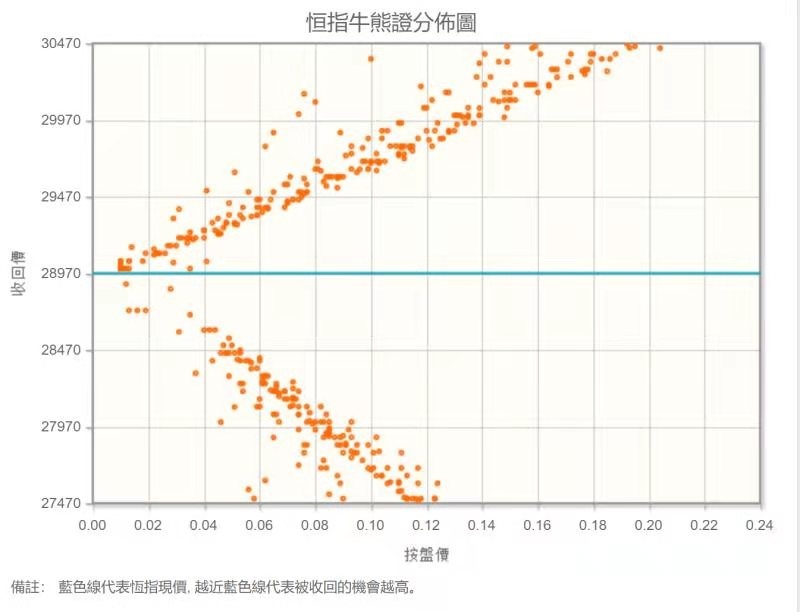

港交所公布数据显示,截至上周五,恒生期指(四月)未平仓合约总数为96007张,未平仓净数30778张。恒生期指结算日4月29号。

从恒生指数牛熊街货分布情况看,28970点位置,牛证疏远,熊证密集。美国股市看好美国经济乃至全球经济复苏,CBOE VIX风险指数持续下降,资金继续杠杆操作。港股在科网股稳定后逐步复苏,恒生指数本周看涨。

【主编感言】

这个周末,北汽新能源搭载华为Hi智能汽车解决方案落地的首款量产车型极狐阿尔法S上市。该款车搭载了华为HI智能汽车解决方案,包括计算与通讯架构,智能座舱、智能驾驶、智能网联、智能电动、智能车云服务,以及激光雷达、AR HUD在内的30个以上智能化部件。

就汽车行业而言,已由增量时代进入存量时代,智能网联被认为是跳出目前竞争困境的新利润极;就“硬科技股”而言,汽车智能联网所带动的产业上中下游(上中游的元器件供应商,通信设备提供商、汽车电子系统供应商等,下游的整车厂商,以及地图与数据提供商、通信服务商、车内软件提供商等大量服务业角色),市场对其的期待,不亚于智能手机的推广普及所带来的产业链机会。

一个新的时代即将开启。整车厂商之外,从三大电信运营商到福耀玻璃(03606,AR-Hud配套玻璃更迭)、舜宇光学(02382,车载镜头)、中国软件国际(00354,华为供应商)等等,整个围绕着“智能座舱”和“智能驾驶”布局的产业链的各个细分赛道,都值得高度关注。这一场将持续多年的资本市场盛宴,相信你我都不愿缺席。

[免责申明]股市有风险,入市需谨慎。本资讯不构成投资建议,查阅更多资讯请关注智通财经网(http://www.zhitongcaijing.com/)或者在各大应用商店搜索【智通财经】下载最新APP便捷查看。