时至4月中旬,保险行业各大上市公司2020年年报披露均已落下帷幕。2020年疫情肆虐直接冲击了保险行业线下业务的展开,给行业保费的增长带来了一定的压力。在这场突如其来的考验下,各大险企业绩成色几何,可用经营数据对比一窥究竟。

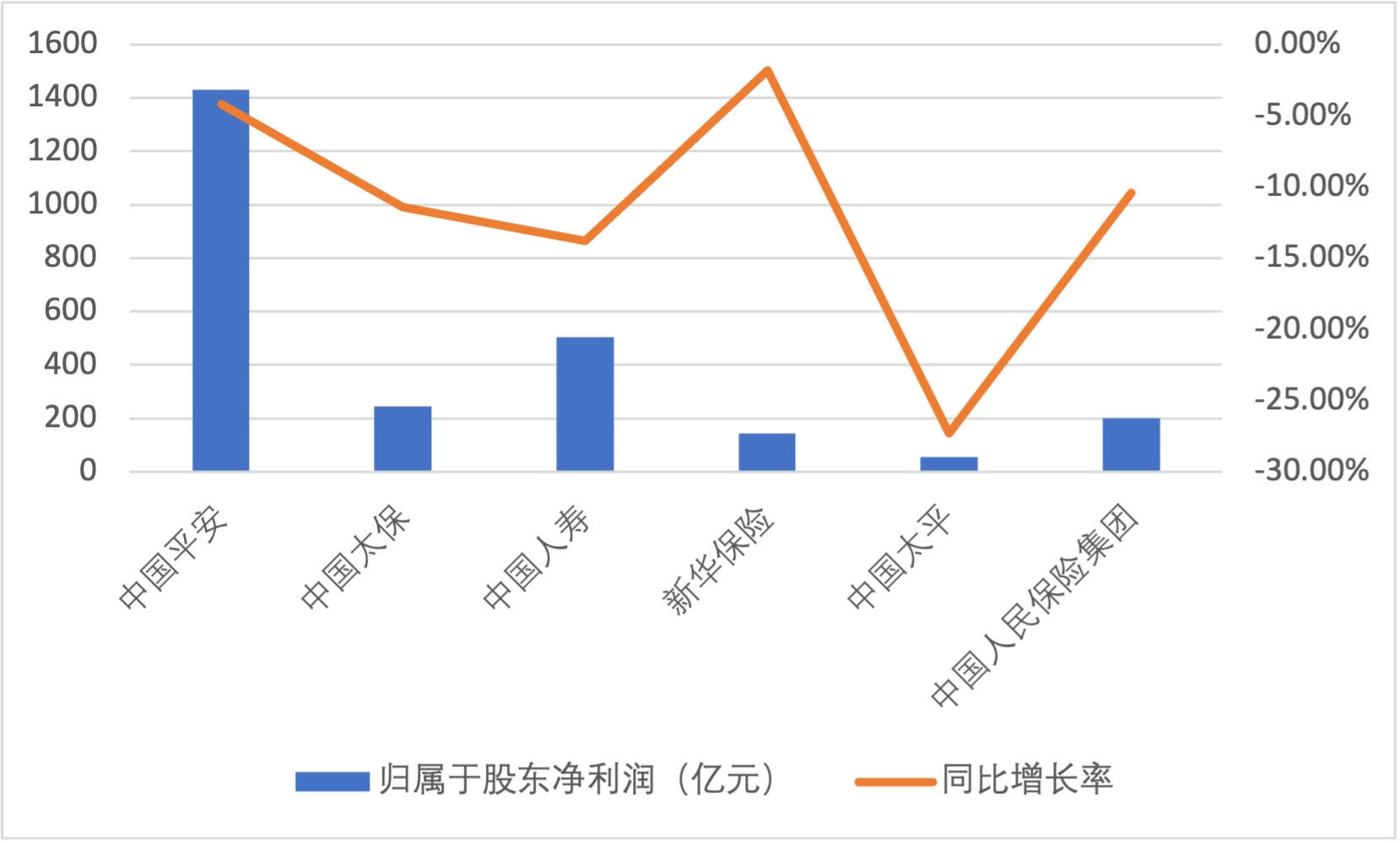

净利润: “佼佼者”中国平安,新华保险“维稳”良好

在智通财经APP看来,对于保险行业来说,营运利润更能反映公司负债端经营情况。但并非每家上市公司都会披露该项指标的具体数据。2020年,仅有中国平安(02318)(营运利润1394.70亿元,同比增长4.9%)、中国太保(02601)(营运利润311.40亿元、同比增长11.7%)公开了公司的营运利润。所以,为了更加直观地对比各家上市公司的经营,净利润指标就格外恰当。

从净利润规模来看,中国平安以1430.99亿元的大额数值遥遥领先,净利润下滑幅度也较小。新华保险(01336)在净利润维稳方面可圈可点,同比仅下滑1.8%,表现出良好的抗风险能力和经营韧性。中国太平(00966)则无论在规模还是增速上,都表现较差。值得注意的是,中国太平年报中的单位是港元,本图已按照2020年年末汇率进行换算。(汇率:1港元=0.84164元人民币)

保费:新华保险增速亮眼,中国平安摘得收入“桂冠”

从数据来看,在2020年行业保费收入增速较缓的大背景下,新华保险独树一帜,开创了15.5%的亮眼增长,增速为新华保险上市以来最高。具体而言,续期保费占总保费的比例保持在70.8%的高位,奠定了新华保险总保费持续增长坚实基础 。从规模来看,中国平安以近8000亿元的数值摘得桂冠。中国人寿(02628)稳扎稳打,增速和规模都排在前列。

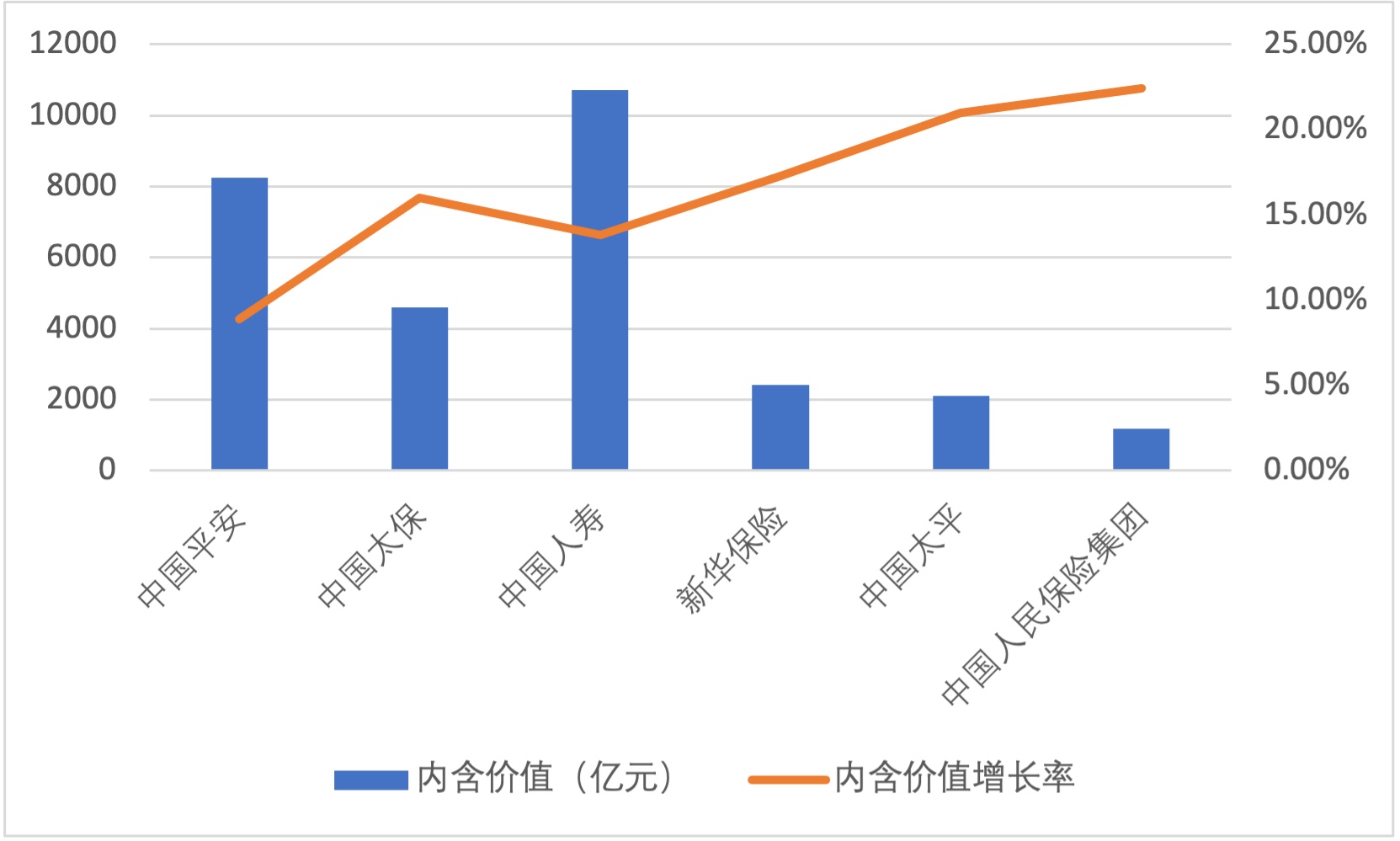

内含价值:中国人寿破万亿,中国人民保险集团增速猛

据智通财经APP了解,内含价值作为保险公司的核心指标之一,反映了公司现在的价值。从内含价值规模来看,中国人寿领跑行业,2020年突破万亿大关,中国平安次之。在增速方面,中国人民保险集团内含价值实现约22%的高增长。整体来看,除了中国平安和中国人寿,其他四家企业内含价值增速到在15%及以上。

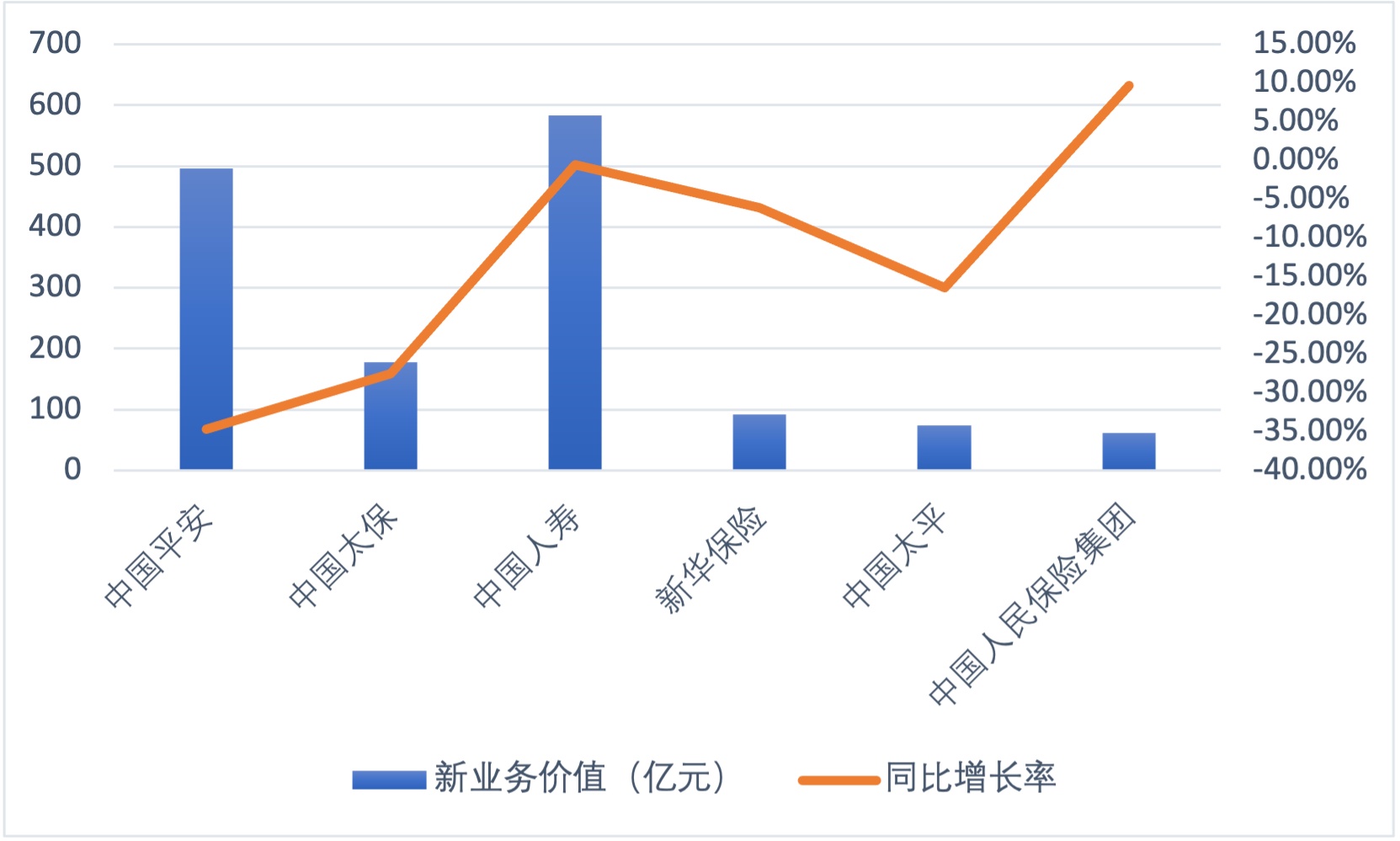

新业务价值:中国人寿雄踞首位,中国人民保险集团唯一实现正增长

通俗来讲,新业务价值(NBV)是指新售保单在未来能给股东创造的总利润。该项指标反映了公司业务潜力,是衡量保险公司盈利能力和成长性的核心指标。2020年,保险行业上市公司新业务价值增速普遍呈负增长趋势,中国平安下降尤为突出,降幅为34.7%。中国人民保险集团则是唯一一家实现正向增长的企业。从规模来看,中国人寿新业务价值实现583.73亿元,雄踞首位。中金公司研报指出,2020年负债端增长对估值影响的权重提升,即NBV同比增速更快的公司显著跑赢其他公司。2021年,NBV增速可能仍是选股的关键。

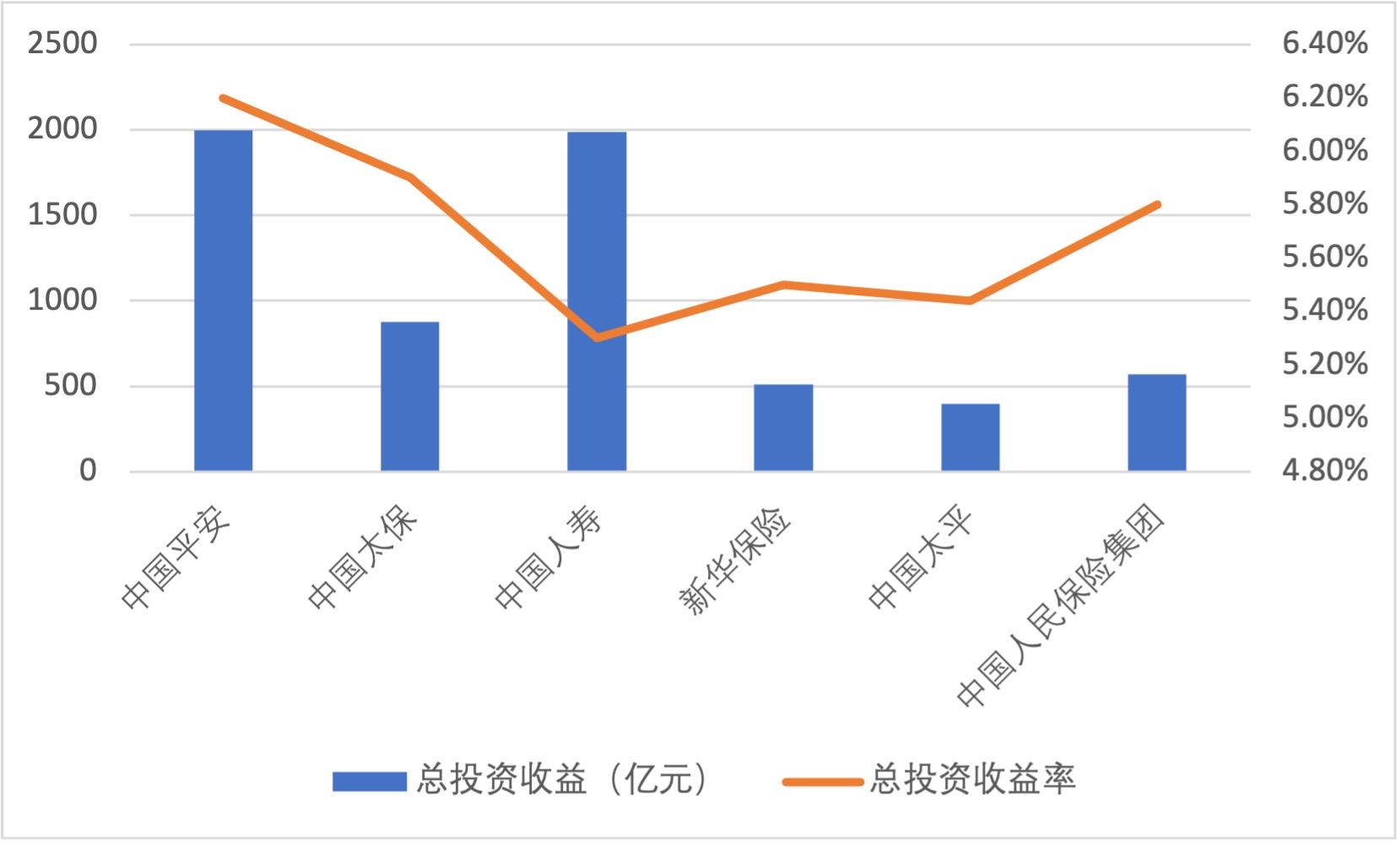

总投资收益率:行业普遍表现不俗

从年报总投资收益率来看,各大保险企业均取得了不俗的成绩,收益率均在5%以上。中国太保、中国人民保险集团表现较为突出。智通财经APP注意到,中国平安并未公布集团总投资收益,上述数据源自公司2020年财险业务总投资收益及总投资收益率。数据显示,2020年保险行业投资收益达9570.94亿元,同比增长40.81%。增速引人瞩目,与政策暖风不无关系。

2020年7月17日,银保监会发布《关于优化保险公司权益类资产配置监管有关事项的通知》,明确提出差异化权益类资产投资监管比例。根据保险公司偿付能力充足率、资产负债管理能力即风险状况等指标,明确八档权益类资产监管比例,最高可占上季末总资产的45%。

另外,在2020年12月份国常会上,国务院总理李克强指出,“要提升保险资金长期投资能力,防止保险资金运用投机化,强化资产负债管理,加强风险防控。”

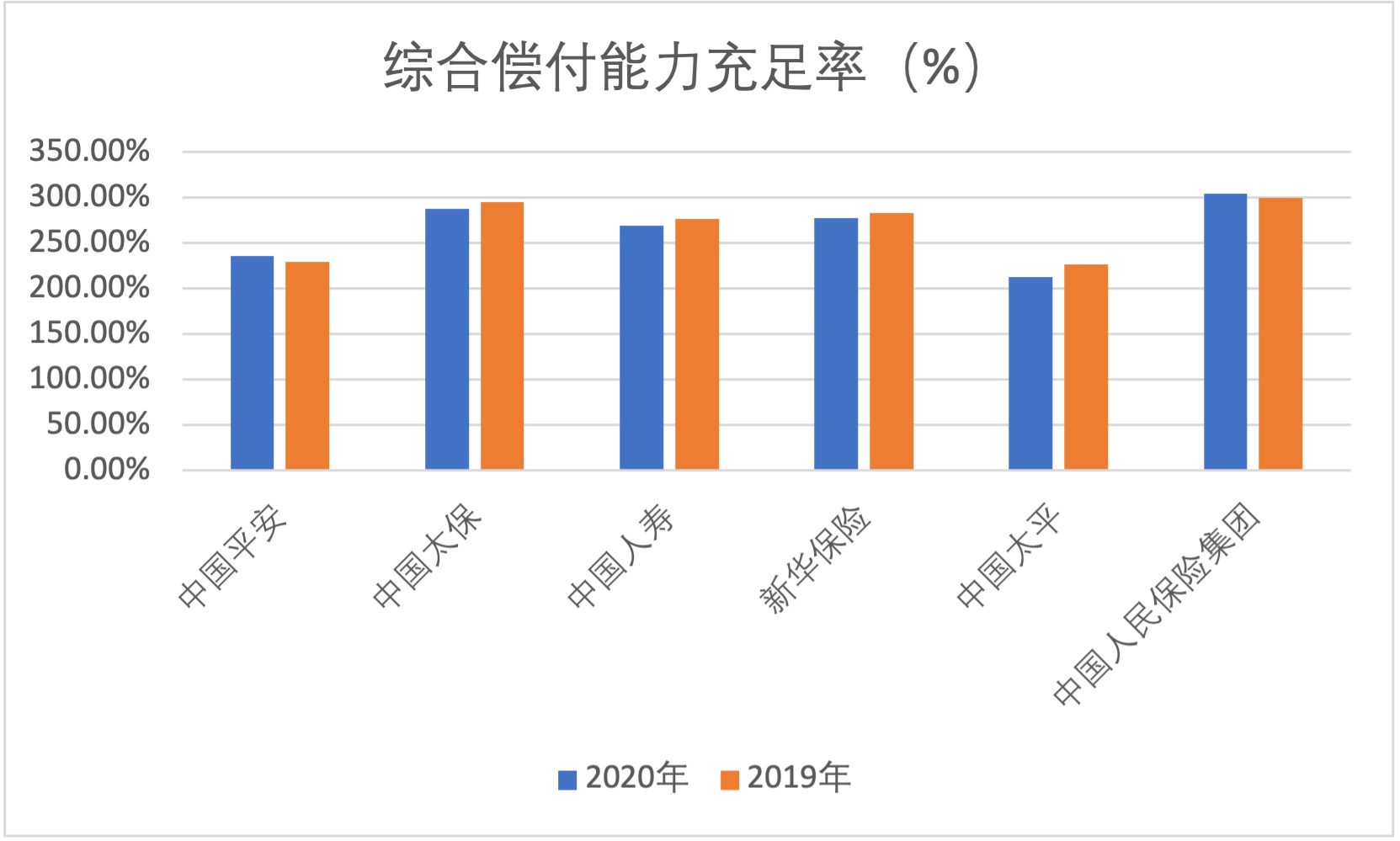

综合偿付能力充足率:中国平安微降,中国太保尚佳

单纯从保险公司经营风险角度来看,偿付能力充足率越高,则表明公司风险抵御能力越强。从年报数据来看,上述六家企业综合偿付能力充足率均高于200%,且大部分公司2020年综合偿付能力充足率相较2019年实现增长,中国平安和中国人民保险集团则实现微降。

回顾2020年,国内受制于疫情爆发,代理人线下业务展开遇冷受阻,保费增速出现下滑,新业务价值降速明显,企业负债端压力明显。但随着疫情缓解,保费增长提速势在必行。从部分险企公布的2021年一季度保费收入,亦可印证这一看法。新华保险首季保费收入同比增长约8.8%至633.92亿元;中国人寿一季度原保费收入3239亿元,同比增长5.23%;中国财险(02328)首季保费收入同比增长6.2%至1355.52亿元。受到政策春风的影响,上市险企投资端表现普遍不俗,投资收益成为净利润的一大来源。通过数据可知,总投资收益率排名靠前的中国人民保险集团及中国太保,净利润端表现亦不遑多让,降幅不算太大。