智通提示:

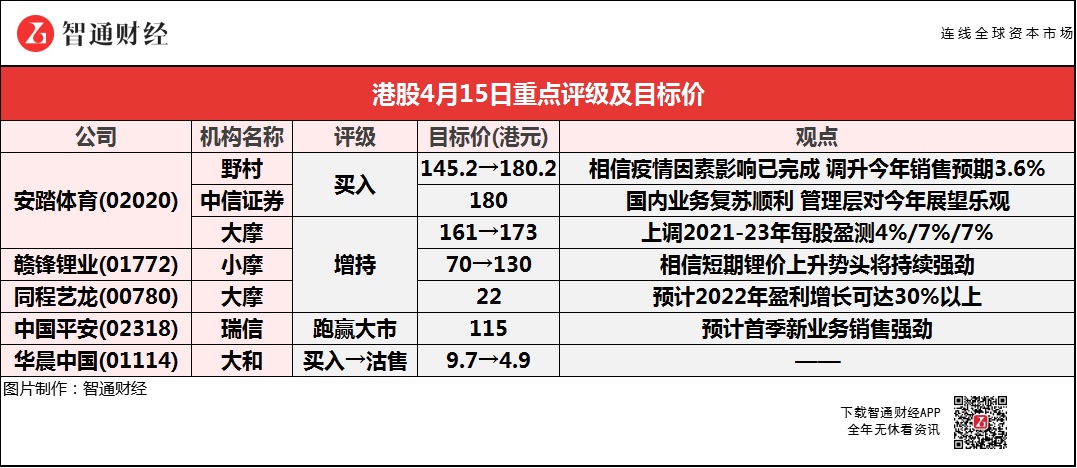

中信证券表示,安踏体育(02020)国内业务复苏顺利,管理层对2021年展望乐观。短期看,FILA超预期增长、新品牌加速兑现以及北京冬奥会渐近有望提振预期;

野村相信,疫情的因素影响已完成,调升安踏体育(02020)今年销售预期3.6%,预期增长率38.9%,目标价看高至180.2港元;

小摩大幅上调赣锋锂业(01772)目标价85.7%至130港元,相信短期锂价上升势头将持续强劲;

大摩认为在积存需求、经济恢复及疫情期间投资带动下,同程艺龙(00780)2022年盈利增长可达30%以上;

大和将华晨中国(01114)目标价大幅下调49.5%至4.9港元,评级由“买入”削至“沽售”。

安踏体育(02020)Q1销售数据超预期 获多家大行一致唱好 目标价最高看至180.2港元

野村:重申安踏体育(02020)“买入”评级 目标价上调24.1%至180.2港元

野村称,安踏体育核心品牌零售销售于首季同比增40%-45%,Fila增长75%-80%,其他品牌增长115%-120%,相信疫情的因素影响已完成,该行调升今年销售预期3.6%,预期增长率38.9%,并调升2021-23年毛利率预期0.2至0.3个百分点。目前国际品牌在内地提供折扣以赚回顾客,而在安踏而言,提供的折扣已恢复至疫情前水平,核心安踏品牌为27%,Fila22%,库存也见改善。

中信证券:重申安踏体育(02020)“买入”评级 目标价上调至180港元

中信证券表示,FILA是安踏体育多品牌中表现最为强劲、且持续超市场预期的核心品牌。强劲的表现来自于公司电商、子品牌(Kids/Fusion)、品类延展(鞋履)等方面的持续突破。拆分测算Classic+80%,Kids/Fusion分别+100%/150%。其他品牌增长115%~120%,其中Descente+150%,有望在2021年受益冬奥会主题和冬季运动爆发的契机加速成长、并开始逐步贡献净利润。Kolon改革红利继续兑现,同比增75%。

报告中称,公司国内业务复苏顺利,管理层对2021年展望乐观。短期看,FILA超预期增长、新品牌加速兑现以及北京冬奥会渐近有望提振预期,长期看,DTC提升零售效率,公司步入管理提效+新品牌兑现业绩进而提升盈利的新的成长阶段。公司经历疫情考验,进一步证明自身本土运动行业绝对龙头的综合竞争力,用靓丽的经营业绩回应市场对疫情造成的经营波动、海外Amer不确定性、主品牌增长瓶颈等负面因素的担心,当前股价从同业对比,当下边际改善趋势来看皆极具配置价值。

大摩:重申安踏体育(02020)“增持”评级 目标价上调7.5%至173港元

大摩称,安踏体育今年首季旗下多品牌均见强劲增长,折扣、库存均见改善,管理层表示增长持续至第二季,预计今年安踏品牌收入呈15%至19%增长,FILA品牌收入增长有望达40%,上调2021-23年每股盈测4%、7%及7%。

小摩:维持赣锋锂业(01772)“增持”评级 目标价大幅上调85.7%至130港元

小摩称,赣锋锂业首季盈喜意味其基本盈利能力改善,相信短期锂价上升势头将持续强劲,上游原材料供应商由于其盈利表现较波动,估值过往一直对比下游电池生产商取得折让,由于在电动车所带动的上升周期下,上游供应商将见更强劲毛利率提升。现时赣锋锂业现时估值为市盈率65倍及51倍,低于电动车行业平均的约90倍。

大摩:维持同程艺龙(00780)“增持”评级 目标价升至22港元

大摩称,同程艺龙今年3月份收入已恢复至正增长(相对2019年),与2019年同期比较增长10%至15%,主要受酒店订房量回升80%所推动,于清明节假期内增长更达90%,表现较同业优胜。在增值服务支持下,同程艺龙平台酒店订单变现率上升至超过9%,对比2019年同期为8.5%,年度活跃用户人数也由2019年1.5亿增长至2亿人,线上渗透率及交叉销售率提升。该行认为,在积存需求、经济恢复及疫情期间投资带动下,公司2022年盈利增长可达30%以上。大摩预计,公司将于7月底前与微信重续合作协议至2026年,有利企业价值重估。

瑞信:维持中国平安(02318)“跑赢大市”评级 目标价115港元

瑞信称,中国平安今年首季个人新业务销售同比增19%,意味3月跌17%,主要由于危疾需求的提前释放,以及代理规模同比缩减。另外,财产保险保费收入今年首季跌9%,意味3月跌7%,可能是非汽车业务拖累。公司计划本月22日公布首季业绩,预计新业务销售强劲,但部分被毛利收缩抵销,预计其新业务价值升12%。第二季新业务价值压力或增加,估计公司今年上半年及全年新业务价值增4%及5%。

大和:大幅下调华晨中国(01114)目标价49.5%至4.9港元 评级由“买入”削至“沽售”

大和称,华晨中国昨日(4月14日)发布公告,内容有关间接全资附属公司金杯汽控涉未经授权担保、法律程序及账簿记录不符的问题。该行认为,此类未经授权的交易反映了公司治理出现问题,可能成为投资者长期关注的问题。该行表示,有关未经授权担保及现金违失的金额,共涉67.86亿元人民币(下同)。估计公司2020年账面值需要撇帐23.8亿元,余下44.06亿元为潜在撇帐。另外,估计金杯汽控户口内44.06亿元资产将被冻结。不过,看到债权人欢迎金杯汽控向宝马集团出售其持有的华晨宝马25%股权,以换取约370亿元现金,以偿还债务。