本文来自“36氪”,作者:海锐

时间进入2021年,尤其是4月份以来,生鲜电商领域的资本一下子热了起来。先是叮咚买菜宣布完成7亿美元D轮融资,随后每日生鲜传出即将赴美IPO的消息,加之美菜网、多点、钱大妈等头部玩家纷纷竞逐“生鲜电商第一股”,赛道下半场的终极决战已然拉开大幕。

由于具有刚需、高消费、高复购率等特性,生鲜电商这块蛋糕无疑具有十足的吸引力。早在2015年,今日资本创始人徐新就高调喊出“得生鲜者得天下”的金句。根据艾媒咨询发布的数据显示,2021年生鲜电商行业市场规模预计将达到3117.4亿元,2023年将超过8000亿元。另据企查查数据显示,截至2021年4月,我国在业/存续的生鲜电商相关企业已达到2.15万家。

而在硬币的另一面,生鲜电商又的确是一个极其烧钱的赛道,冷链物流的高成本、品控难保证等难点,也让生鲜成为门槛最高的品类之一,目前实现盈利的项目寥寥无几,这背后自然离不开各路资本的加推。在此背景下,企查查大数据研究院日前发布《近十年生鲜电商投融资数据分析报告》,针对自2010年以来,生鲜电商领域公开披露的投融资事件进行系统分析。

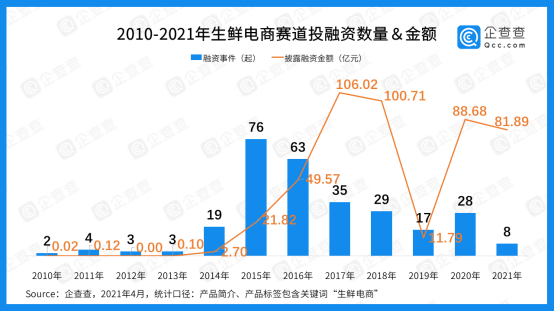

1.十年赛道总融资额达463亿,2017-2018年为高峰期

企查查数据显示,2010年以来,我国生鲜电商赛道共产生融资事件287起,涉及项目154个,披露融资总额达到463.4亿元。

从年度数据的变化趋势来看,2015年开启第一波小高潮,当年融资事件达到76起,融资总额为21.82亿元。2016-2018年间,行业进入野蛮生长阶段,融资事件分别达到63起、35起、29起,其中2017、2018两个年度的融资总额均突破100亿元,成为近十年来的高峰期。

2019年,行业进入初步洗牌阶段,妙生活、菜到啦、壹桌网等曾名噪一时的项目陆续关停。与此同时,这一年度的资本也趋于理性,全年仅产生融资事件17起,公开披露的融资总额仅为11.79亿元。2020年,融资事件回升到28起,其中多点在这一年获得28亿元的C轮融资,每日优鲜更是连续获得4.95亿美元、20亿元人民币两轮战略投资,将全年赛道总融资额推高至88.68亿元。

2021年以来,全赛道共发生融资事件8起,融资总额达到81.89亿元。其中,叮咚买菜刚刚完成的7亿美元D轮融资,是十年来单笔数额最高的一笔融资。

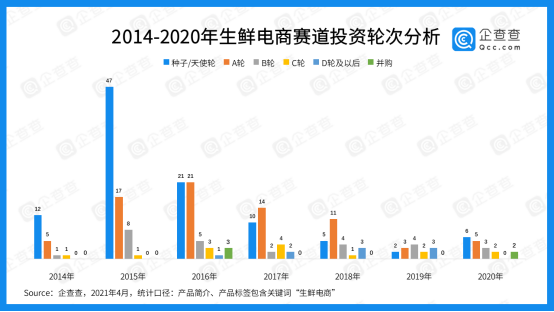

2.前期融资轮次逐年递减,从野蛮生长回归理性

从2014-2020年间的融资轮次(除去定向增发、上市等)变化来看,企查查数据显示,2015年作为生鲜电商行业成长的起步期,产生了高达47起种子/天使轮融资,17起A轮融资,包括每日优鲜、多点等头部项目均在这一年完成其早期融资。

2015-2019年间,A轮及以前的早期融资轮次数量呈逐年下降趋势,体现了整个行业从野蛮生长到逐渐洗牌的整个过程。但与此同时,B轮及以后的中后期融资轮次数量却并没有明显增长。企查查大数据研究院认为,这反映了生鲜电商赛道较低的存活率,同时,资本也日趋理性,尤其在2020年左右转而投入社区团购的新风口,生鲜电商的行业竞争格局也并未在这段时期发生本质变化。

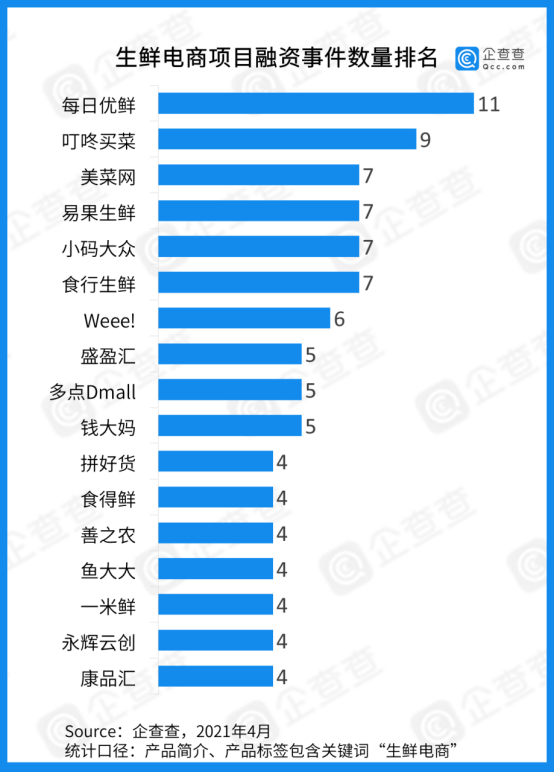

3.每日优鲜两项排名均领先,叮咚买菜、美菜网紧追不舍

由于涉及到人、店、仓、地四个节点之间的连接,生鲜电商概念从诞生之初,便注定了多类型的经营模式,有的偏重于前置仓,有的偏重于到店到家,有的侧重于供应链的整合,还有的专注于上游农产品供应端,不一而足。这也在很大程度上决定了各个项目之间既有“大同”,又存“小异”。为了探究各项目之间的实力差距,企查查大数据研究院针对单个项目的融资次数及融资金额进行了排名分析。

从融资次数排名来看,每日优鲜以11次位居榜首,叮咚买菜以9次位居第二,食行生鲜、小码大众、易果生鲜、美菜网则各以7次紧随其后。其中,小码大众作为一家冷链物流供应商,在前几位的行列中显得格外“抢镜“,其最新一次融资发生在2020年11月份,由韵达股份参与的数千万元战略投资。

值得一提的是,易果生鲜是154个项目中最早拿到融资的一个,并在2014年获得阿里巴巴投资,获得天猫生鲜区独家运营权,一时风光无两,但随后在2018年将业务方向从C段逐步转向B端,最终于2020年因债务压力申请破产重整,如今被贴上了阿里“弃子”的标签。

“Weee!”则是一家面向海外华人的社会化电商平台,以6起融资事件数高居榜单第7位。此外,累计产生5起来融资事件的则有钱大妈、多点、盛盈汇三家。

从公开披露的融资金额排名来看,企查查数据显示,每日优鲜同样以142.71亿元高居第一,美菜网、叮咚买菜则分别以84.18亿、46.31亿排名二三位。多点、易果生鲜、”Weee!”、安鲜达物流、食行生鲜、菜划算、盒马鲜生分列4-10名。

纵观两份榜单的前6名,除了每日优鲜与上文提及的易果生鲜外,重叠的还有叮咚买菜、美菜网两家,这在很大程度上体现了其整体竞争实力。

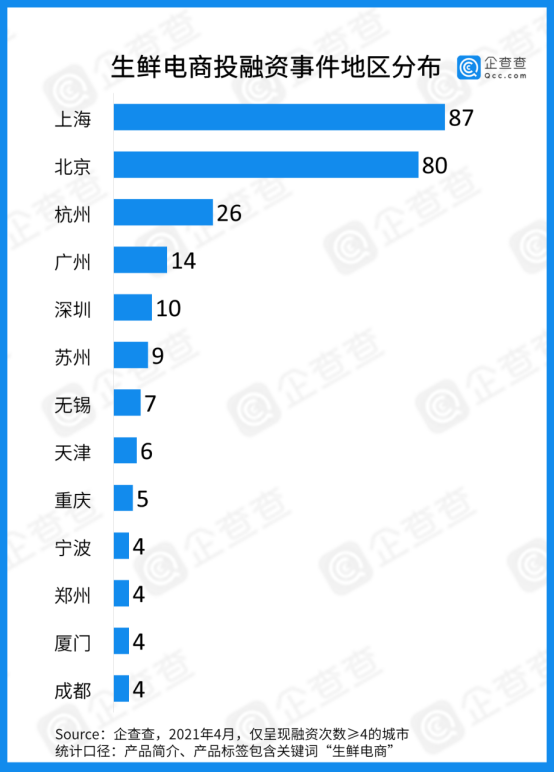

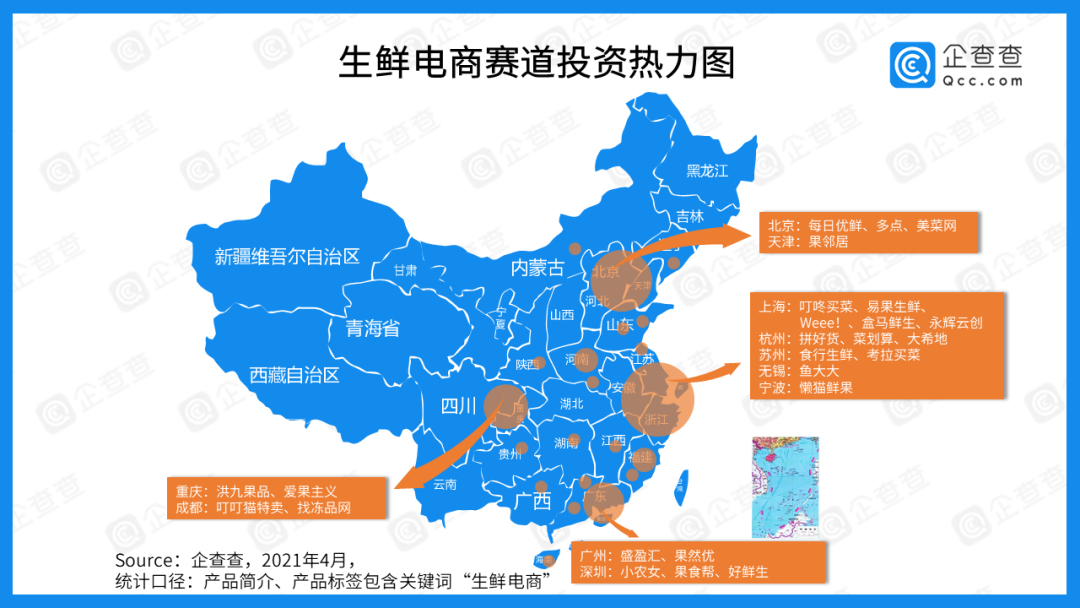

4.地区排名:北上广深杭占据前五,苏州、无锡等紧随其后

企查查大数据研究院针对287起融资事件进行了城市排名分析,数据显示,北上广深杭五大互联网大城毫无悬念地占据前五。具体来看,上海以87次融资事件位列榜首,北京以80家紧随其后,而第3名的杭州就已经降至26起,广州、深圳则分别有14起、10起。

事实上,生鲜电商在一线&新一线城市的聚集效应,恐怕比其他行业更为显著。根据Fastdata在2020年发布的数据显示,高达22.5%的生鲜电商用户位于一线城市,44.6%的用户位于新一线城市。当然,随着近两年相关企业对于下沉市场的开拓,上述两项数据有逐年压缩的趋势。

头部玩家也多位于北上两大城市,其中上海是叮咚买菜、Weee!、盒马鲜生、永辉云创的大本营,也包括曾完成过7次融资的易果生鲜,北京则是每日优鲜、多点、美菜网的出身地。杭州则有拼多多投资的拼好货,阿里投资的菜划算,以及进口半成品食材配送平台“大希地”。广州有盛盈汇、果然优等腰部企业,深圳则有小农女、果食帮、好鲜生等项目。

此外,食行生鲜的大本营——苏州,以9起融资事件高居榜单第6,无锡、天津、重庆则分列7-9位。

5.“最佳捕手”TOP10:IDG资本以11次夺魁,腾讯、阿里皆上榜

为了解投资机构在生鲜电商领域的布局情况,企查查大数据研究院针对投资方的出手次数进行了排名统计。(为了更直观地体现国内机构的投资情况,本榜单剔除了“Weee!”背后的一些美元基金。)

排名结果显示,IDG资本以11次出手,荣登生鲜赛道“最佳捕手”第一名,投资标的包括多点、拼好货、绵绵生活、许鲜网等。腾讯投资以10次出手排名第二,投资标的包括每日优鲜、多点,以及腾讯生态下的永辉云创、超级物种。高榕资本以7次出手排名第三,紧随其后的Tiger Global、九合创投、真格基金均出手6次,阿里巴巴、CMC资本、顺为资本、天图投资则分别出手5次。

从TOP10投资机构的投资成效来看,腾讯、阿里作为互联网巨头,主要是将生鲜电商领域的投资标的作为自身的生态补充,借此加固竞争壁垒。Tiger Global(老虎全球管理基金)作为美元基金,不但出手次数多,而且将每日优鲜、美菜网、叮咚买菜三大头部玩家均收入囊中,可谓稳准狠。真格基金的投资成效难称上佳,除了美菜网之外,青年菜君、卷福等现状都不是很好。

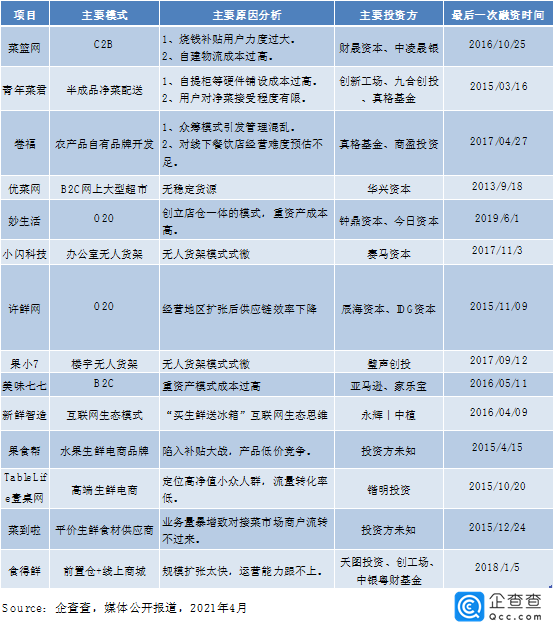

6.成败启示录:供应链成决定因素,盲目烧钱不可持续

经历过2019年前后的资本寒冬后,生鲜电商赛道已完成初步洗牌,在百舸竞帆的惨烈竞争环境下,一大批创业项目已经栽倒在了半路。企查查大数据研究院基于公开报道,在本文所研究的154个项目中,摘取目前已明确关停的14个项目,进行失败原因的总结分析。

纵观上图14个项目的失败原因,多数都与供应链有关。一类是在物流体系建设的重资产配置过程中,成本过高,导致资金压力十分巨大。如菜篮网、青年菜君、妙生活、美味七七等,配送系统投入大量资金的同时,用户的增长又无法带来即时的现金流,导致后期资金链断裂。另一类则是走烧钱补贴用户的路线,盲目扩张业务范围,最终产生的问题也集中体现在供应链环节,以果食帮、许鲜网、食得鲜最为典型。

目前,每日优鲜、叮咚买菜等头部企业前期投入大量资金自建前置仓,已然构建出一定的竞争壁垒。同时,大数据、智能预测等先进科技的引入,对用户进行千人千面的个性化推荐,根据销售情况、节令等提前配货,也在无形中大幅降低成本,成为头部玩家竞逐“生鲜电商第一股”的核心优势。

随着“生鲜电商第一股”即将在2021年成为现实,行业下半场的竞争已经到来,这也许是赛道小巨头们又一场混战的开始。

(智通财经编辑:陈诗烨)