本文由香港资深投资人“江恩小龙刘君明”供稿,文中观点不代表智通财经观点。

近日股市下跌有很人多担心通涨,事实美债上升,及通涨上升很多时是因为经济复苏。良性的通涨是好事。但是笔者认为欧美或者可能有一个比较大的通涨出现。

记得笔者对预测2020年经济的其中一条是: 资产价格跌到某个水平止跌, 但市民的收入开始减少, 但是物价仍然保持贵的水平。而现在除了少部份人之外,很多人多少收入都出现不同情度的影响。但是同时间物价及资产价格反升不跌。这是量宽的后果。而且港元跟美元的联系汇率,美元下跌令到香港出现输入性通涨,及加上运输成本上升令到物价在高水平。

在今日美国的无限量宽再一次开动印钞机,这一次量宽已令到美联储的资产负债表上升差不多一倍。根据日本经过长期的量化宽松经验、日本通过了财政赤字货币化、央行大量买进股票的政策刺激,30年来基础货币增加了15.33倍,但是货币供给额仅增加2.36倍,银行贷款余额累计了30年,竟然只有1990年的1.32倍。现在很多人预期一旦疫情之后,世界经济将会近来一波「大阳春」及「大反弹」。但是这一波的问题是大量的原材料及商品在量宽及乐观的预期下已经上升以倍计,当正式经济复苏时生产成本令到消费者却步。

通胀有分成成本推动型(cost driven inflation)同需求推动型(demand driven inflation)。前者因为成本加大令到商品价格;后者系市场需求大于供应令到价格上升。去年疫情肆虐,大量停工生产力下降。今年开始复苏,需求回复之余更要补货,但是美国的基建计划,财政政策救市即要需求拉高。通胀一来,货币政策不得不退市。所以亦解释为何美国债息近日抽升。

而这反映到美国上月PPI攀升4.2%,高于预期的3.8%。3月制造业与服务业ISM指数都显示景气大幅扩张。而且铜价大升,这都显示通涨的问题。

而美联储于宣布不延长补充杠杆率(SLR)放宽措施期限。美国10年期国债收益率一度升穿1.7厘,其后回落。为何不延长SLR的放宽措施会带动债息走势?SLR是甚么?投资者应如何解读?SLR是甚么?补充杠杆率(Supplementary Leverage Ratio,SLR),是衡量商业银行的资本充足率指标之一。自2008年金融海啸后,美联储为避免银行过度杠杆,而提出SLR,用作衡量银行一级资本相对于风险资产的比率。按《巴塞尔协议III》,资产超过2,500亿的银行,SLR要3%;系统性重要银行,SLR要5%。旧年因疫情问题美联储要大量发债,暂时将美债及准备金剔除。因此银行准备金大升+SLR。

记得2018年笔者以债券熊市为题,指出债券将有问题,所以2018年股市会出现下跌。当时写“笔者多次提出美国不论十年或者三十年的债息都成了一个均等的三十五年周期,此三十五年是1946-1981走了三十五年的熊市,1981-2016走了三十五年的牛市。而在1981年至2016年之间有一条约20年不破的下降轨,在这几天美债急升的时间升穿了。先不要说美债会走三十五年的熊市,如果美债未来几年的反弹幅度是0.236的黄金比率,那十年美债也要上升约4.6厘,如反弹至0.386是约6.78。美债的上升正常情况下其他国家或公司债券定必要上升其发债息率(即价格下跌)。但是如果市场突然出现一些突发因素,那不容少看其震荡的恐怖。所以2018年小心债券的熊市而引发出的灾难。”

今天美债再企在这一条二十年不破的下降轨在上,会否“这一次不同”(this time is different?),当然不会。因为美元剪羊毛的动作再一次启动,新兴市场或者会再受振荡。而我认为“五年内出现全新金融,货币或金融体系模式。”

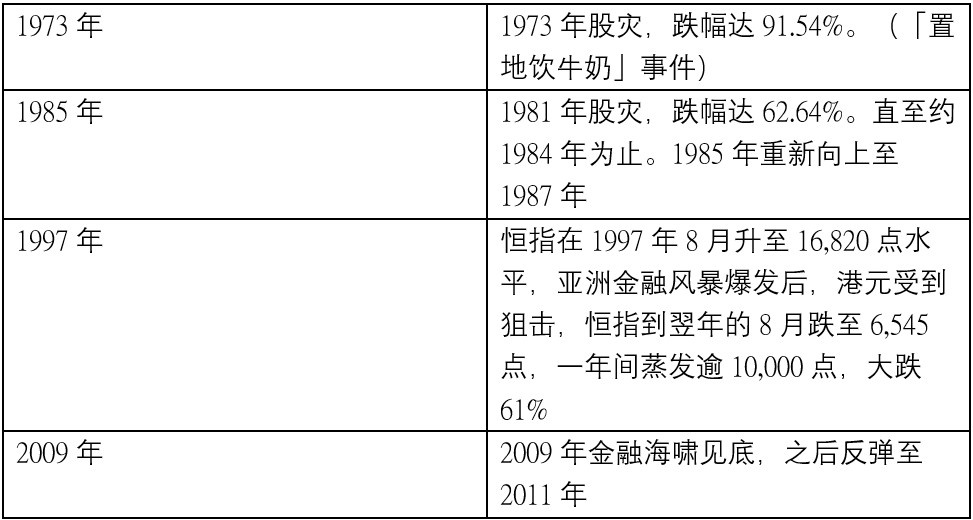

到股市走势,我们先回顾我们之前提出的在2021年牛年股市的周期统计。

我们发现每逄牛年股市会出现转势:

1973年癸丑: 1969年由李福兆先生牵头的一群华资经纪暗中筹备一间华人的股票交易市场远东交易所(The Far East Exchange Limited),由此开始了普罗市民参与证券及股票买卖,当时恒生指数于12月29日创下160.05当年新高,其后股市节节上升,1971年9月20日创下406.32新高位,不足两年上升1.5倍。

当时有“香港天线”的股票爆升29倍,大家当时笑称“香港痴线”。加上“置地饮牛奶”事件,令股市变得疯狂。最后1973年股灾恒指由1973年3月的高位1,775点大跌至1974年12月的159点,跌幅达91.54%。

1985年乙丑: 香港跟随美国大幅加,而且中英谈判香港前图未明,港元大跌。港元汇价由1982年7月每美元兑5.9港元,泻至1983年9月的9.8港元。恒指由1981年7月的1,810点跌至1982年12月的676点。结果在1984年止跌,在1985年反弹至1987年。

1997年丁丑: 回归前后股市升至16,820点水平,其后爆发亚洲金融风暴,一年间跌至6,545点,蒸发10,000点(大跌61%)。而楼市亦告下跌,出现负资产。

2009年己丑: 2007年恒指被推升至31958点,其后次级房屋信贷危机爆发后,投资者开始对抵押证券的价值失去信心,引发流动性危机。即使多国中央银行多次向金融市场注入巨额资金,也无法阻止这场金融危机的爆发。恒指一年间跌至10676点,累泻66%,至2009年美国QE止跌回升。

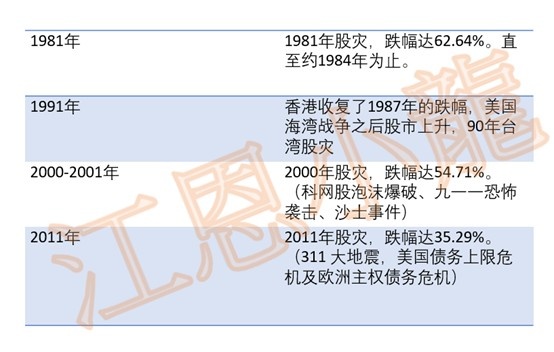

如果利用江恩十年周期分析恒生指数,我们发现如下:

1981年:1981年7月恒指在这之前短短三年上升3.7倍。使香港地价节节上升,引发众多财团争夺持有土地的上市公司,同时香港前景未明之下及美国高利率,出现港元危机及银行风潮。股市大跌,跌幅达62.64%。

1991年:1987年股灾后,股市开始反弹。但是同时美国海湾战争,股市反而一直向上升至1994年。但同期台湾及日本股灾,日本土地价格开始大跌。

2000-2001年:在2000年3月,以技术股为主的NASDAQ(那斯达克综合指数)攀升到5048,网络经济泡沫达到最高。当时没有盈利的新经济股被炒起,出现科网股泡沫。纳指见顶后大插,亚洲股市亦跟插,恒指由2000年3月的18397点高位,一直跌至2003年4月的8331点才止跌,下挫55%。同时股市也经历九一一袭击事件及2003年沙士疫情。令经济雪上加霜。

2011年:日本发生311大地震,其后宫城县、岩手县、福岛县等地地震过后遭到海啸袭击。其后福岛第一核电站出现问题。2011年美国债务上限危机涵指美国国会就美国债务上限(debt ceiling)提升的一场激烈争辩,同年评级机构下调美国主权信用评级;及欧洲主权债务危机等令到股市下跌跌幅达35.29%。

在江恩的十年周期统计下,只有1991年的股市没有跌。同时大家可见每每十年周期的年份,都发生一些宏观事件令到股市有突如奇来的影响。那2021年港股将有大慨率的下行压力,如我之前所讲留意2-4月的时间周期,而恒指在本星期已经大幅下跌了2000点。我们下期继续探讨。

江恩十年周期分析

不论牛年周期或者江恩十年周期,恒生指数都可能出现高点后回调。小龙在2016年香港财经杂志讲过:“如推算正确2018年可能出现股楼齐跌的情况。至约2019年初反弹至2021年,其后再次向下至2024年。”其后再讲过“未来三年是牛市”。

而恒生指数亦如本栏之前所言,二月及三月回调。而下一个时间点将在六月及七月,但是这是低点还是高点。笔者相信或者4月会区间反复振荡,但四月底及之后大家就要小心。而恒生指数之后阻力在29200点/29700点。

(智通财经编辑:张金亮)