智通财经APP了解到,4月8日,腾盛博药生物科技有限公司(以下简称:腾盛博药)向港交所主板递交上市申请,摩根士丹利及瑞银集团(UBS)为联席保荐人。

腾盛博药于2017年由前GSK高级副总裁洪志博士及博裕资本、红杉资本、BluePool(马云、蔡崇信等联合设立的家族财富基金)等共同创立,是一家主攻重大传染疾病(如乙型肝炎病毒、HIV)为代表的公共卫生疾病的生物技术公司。自2018年6月以来,公司先后进行多轮融资,融资金额合计约4.14亿美元。在今年3月份,公司完成了数额为1.55亿美元的融资,并且在融资后估值达到14.55亿美元。

基石投资者阵容也十分豪华,除了博裕资本、红杉资本、BluePool这三位现有股东外,景顺发展市场基金在C轮融资时领头,新加坡政府投资公司(GIC)、清池资本、高瓴等跟投。

相比肿瘤免疫、细胞治疗项目融资,抗感染领域大手笔的融资并不多见。那么,成立短短4年的腾盛博药想必有过人之处。

尚未商业化,花大价钱开展新冠病毒药品研发

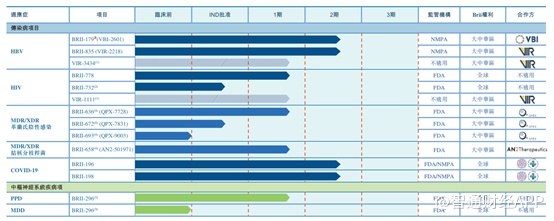

智通财经APP获悉,腾盛博药已建立一条针对传染病及CNS疾病的由10多个创新候选产品组成的管线,涵盖临床前到临床阶段项目。核心候选药物为治疗乙型肝炎病毒、人类免疫缺陷病毒HIV等传染病药物。

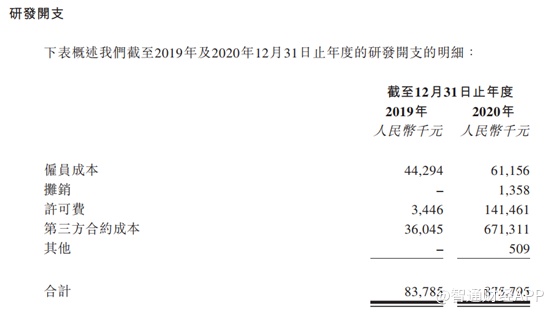

招股书显示,截至目前,公司尚未有产品产生商业化收入,截至2019年及2020年12月31日止年度,综合开支总额分别为人民币5.353亿元(单位下同)及11.731亿元,研发费用分别为8380万元和8.758亿元。

2020年公司研发费用大增主要为许可费以及第三方合约成本大增。

具体来看,第三方合约成本大增与公司的研发外包活动有关。2019年公司的第三方合约成本为3604.5万元,而2020年达到6.71亿元。

尽管2020年达到6.71亿元,但公司的主要产品并未产生巨大的支出。招股书显示,2019年及2020年,有关HBV功能性治愈项目的第三方合约成本分别为990万元及3610万元,分别为BRII-179项目1b期╱2a期临床试验及BRII-835项目2期临床试验的开支。

另外的5.64亿元主要支付给第三方研发合约成本,用于开发治疗COVID-19的候选药物,主要与生产抗体相关,该等抗体正在筹备进行临床试验。

值得一提的是,在严防管控下,中国的新冠疫情早已得到控制,且疫苗也陆续接种,目前的新冠疫苗对重症的保护率基本上实现100%。除此之外,对于治疗新冠病毒的药物,国内外也早已有包括君实生物在内的多家企业开展相关药品的研发。且据外网消息,德国药企瑞吉贝尔和美国默克两大药企联合研制的莫那皮纳伟已经在人体完成一二期试验,第三期临床试验接近尾声,效果非常理想,倘若进展顺利,还有4-5个月便能问世。而腾盛博药尚未进行临床试验,可以说在新冠病毒药品的开发上,腾盛博药进度已非常缓慢。

可功能性治愈HBV药物或再次打开市场空间

刨除公司在新冠病毒药品的大量投入来看,就腾盛博药的研发管线来说,中国的抗病毒感染行业足够大,并且几个药品基本上押注的都是大品种,或因此被各大资本看好。

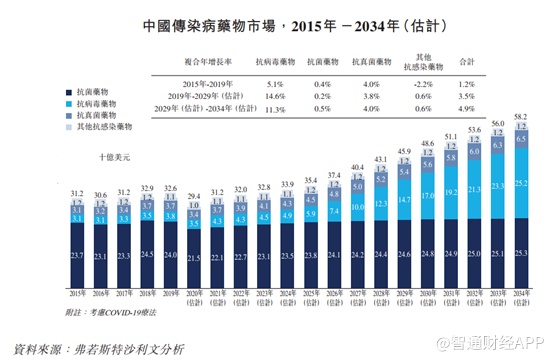

根据弗若斯特沙利文的资料显示,中国的传染病药物市场预期比全球市场的增长速度更高,预计从2019年的326亿美元增长至2034年的582亿美元(不包含疫苗)。与全球市场相似,抗病毒药物预计将成为增长最快的传染病细分市场,到2034年市场规模将达到252亿美元。

其中HBV及HIV药物在中国抗病毒药物市场中占有相当的大的市场比例,预计中国的HBV和HIV药物市场将从2019年占总体市场的50.7%增长到2034年的78.0%,而比例的提升主要是由于推出了更多创新的抗病毒治疗方法,例如下一代HBV治愈药物。

就公司的核心药品,治疗BRII-179而言,该药物是治疗HBV感染的药物之一,自VBI和Vir获得许可。

HBV感染是一种乙型肝炎病毒引起的肝脏感染为特征的传染病,其特点是极易传播。一些HBV感染属急性或短期疾病,但另一些会引起长期的慢性感染。在目前的护理标准下,慢性HBV感染很少能得到功能性治愈,因此多数患者需要终身服用药物。一旦感染,慢性HBV感染可导致严重的健康问题,如肝硬化、肝功能衰竭和肝癌。世界范围内HBV感染引起的原发性肝癌和肝硬化患者比例分别为45%和30%,而在中国,HBV感染引起的原发性肝癌和肝硬化患者比例却高达80%和60%。

对于部分HBV患者而言,抗病毒治疗可以降低病毒载量,以减缓重大疾病的进程,但不能完全清除病毒。目前尚无有效的HBV感染治愈疗法,而腾盛博药正在开发的处于临床阶段的HBV功能性治愈疗法联合使用HBV特异性B细胞及T细胞治疗性免疫蛋白(BRII-179)以及靶向HBV的siRNA(BRII-835),该疗法为一种高度创新的新型疗法,可能是一项重大进步,有带来治愈的可能。

根据弗若斯特沙利文的资料,据估计,中国每年与HBV相关慢性感染、肝硬化和肝癌的医疗成本总额约为120亿至180亿美元。目前,尽管有明显的副作用和较低的治愈率,干扰素几乎为HBV功能性治愈的唯一选择。

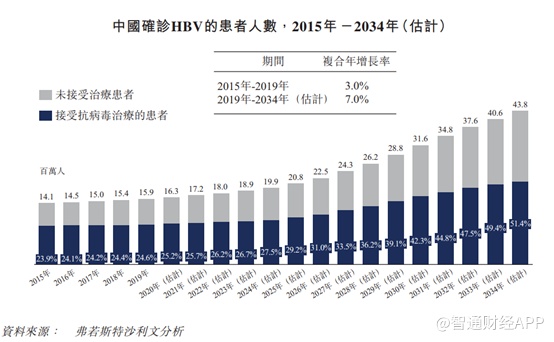

中国的HBV治疗市场在很大程度上尚未被开发。截至目前,在中国或世界上任何其他地方尚无治疗HBV的高度有效的疗法。中国庞大的患者群体HBV具有需求未得到满足的庞大的患者群体。2019年,中国感染HBV的总人数达到7260万。2019年,中国HBV相关的肝癌和肝硬化死亡人数分别约为11.7万人及4.22万人。

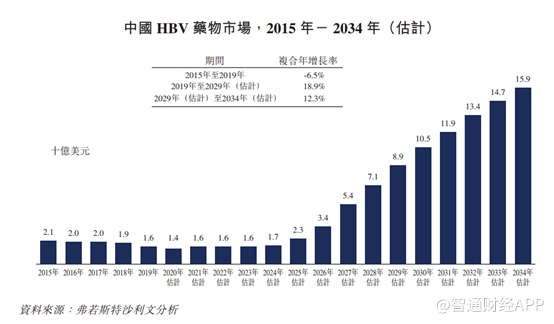

由于富马酸泰诺福韦酯及恩替卡韦等非专利HBV药物价格因集采价格大幅下降,因此中国的HBV药物市场的规模由2015年的21亿美元略减至2019年的16亿美元。

不过由于HBV给中国的社会体系带来公共负担,因此中国政府已将其保险报销系统中纳入创新疗法,例如《慢性乙型肝炎防治指南(2019年版)》增加了中国合资格接受抗病毒治疗的患者群体。根据弗若斯特沙利文的资料,随着更多创新型HBV药物(尤其是可提供功能性治愈的药物)预期将在2024年开始进入中国市场,并预期该市场将从2019年的16亿美元大幅增长至2029年的89亿美元,期间内的复合年增长率为18.9%。

如此来看,随着仿制药带量采购的推进,中国的HBV市场或开始萎缩,不过随着可提供功能性治愈的药物的上市,HBV市场空间将再次被打开。

但是值得深思的是,吉利德当年研发出索磷布韦之后,产品也被大卖。但是随着美国丙肝患者逐步被治愈,索磷布韦的销量也大幅减少。而腾盛博药的RNA靶向药如果真的能实现功能性治愈乙肝,是否也会出现类似吉利德的遭遇呢?

核心药物市场竞争激烈

值得一提的是,虽然可提供功能性治愈的药物的上市HBV市场会再次被打开,但依旧无法改变治疗HBV药物市场竞争激烈的事实,因此腾盛博药或难取得好的表现。

资料显示,HBV抗病毒药物分为NRTI和干扰素。在我国,由于这两类药物的原研药就已经有很多家生产。根据沙利文统计,目前国内有六款NRTI产品上市,除了异丙酚替诺福韦2021年专利期到期以外,其他的全部专利到期;国内也有六款干扰素产品上市,其中五款专利期也已经到期。

随着这些创新药的专利到期,仿制药也如雨后春笋般冒出来,集采的可能性进一步增加。如此前集采的治疗乙肝用药的恩替卡韦价格直接砍至0.18元/片,降幅达97%,一年药费仅65.7元;替诺福韦酯也下降至0.29元/片,一年药费也仅105.8元。

在价格方面,毫无疑问仿制药具有绝对优势,因此仿制药会是中国多数乙肝病人的用药首选。

随着消费升级,对于疗效的追求肯定会逐步增加。不过国内布局HBV领域创新药的企业也很多,仅上市公司就有10家。

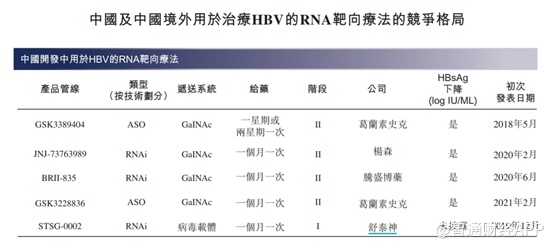

在众多上市公司的众多创新产品中,就RNA靶向疗法这一细分领域来看,腾盛博药进展算是比较靠前的,其BRII-835处于二期临床阶段,进展排在可比药物的第三名。

腾盛博药通过引进,目前正在中国、香港、新西兰、澳大利亚、泰国和韩国进行BRII-179的1b/2a期临床研究,并在中国进行BRII-835的2期临床研究。今年3月在新西兰就BRII-179/BRII-835的2期MRCT联合用药研究启动患者筛选,并预计在2021年第二及第三季度在中国、香港、澳大利亚、台湾、新加坡、泰国和韩国进行MRCT研究。

对于创新药公司来说,商业化能力也十分重要,不过目前腾盛博药并未有销售团队,因此产品上市后,要做到迅速放量并不容易,而葛兰素史克和杨森在全球范围内销售能力都十分强,因此面临的压力也较大。

除了治疗HBV药物外,其他的药品也基本上面临类似的问题。虽然腾盛博药不管是融资金额还是基石投资阵容,都十分亮眼,但二级市场未必会看好。如歌礼制药-B(01672)也是主攻HBV和HIV领域的创新药企,并且其丙肝药物戈诺卫已经拥有销售收入,而歌礼制药-B目前仅31亿港币市值,其估值仅腾盛博药C轮融资的估值的0.27倍。如此来看,明星基石投资者加持的腾盛博药未必能给投资者带来惊喜。