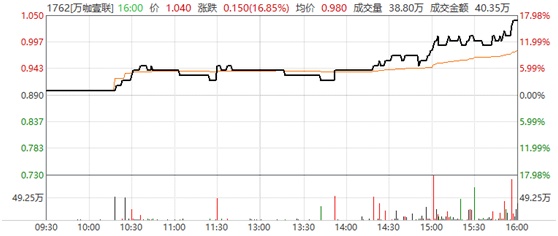

4月13日,万咖壹联(01762)大涨16.85%,收盘价为1.040港元,受益于快应用及智能汽车行业小米造车的影响,万咖壹联的业务有望切入到更多智能汽车行业发展的应用场景之中。

近日,由万咖壹联旗下子公司玩咖欢聚承办的“开放互联 智慧未来”为主题的2021年快应用大会将于4月20日在深圳召开,快应用联盟成员华为 、OPPO、 小米、 vivo、 努比亚、 联想、 金立、 魅族 、中兴、 中国移动、 一加、 海信、荣耀、酷派共十四家终端厂商的领导将出席本次大会,并与参会开发者、合作伙伴进行分享交流。值得注意的是本次大会将成立快应用联盟车机小组,而快应用成员小米刚刚宣布造车,2021年初万咖壹联与小米集团建立了深度的合作关系,随着快应用及合作伙伴在智能汽车领域的发展,万咖壹联的业务有望深度切入到智能汽车行业的应用发展中。

随着万咖壹联股价大涨约17%,股价的提振体现出二级市场投资者对公司未来前景的看好,而5G+物联网时代的到来,也将为万咖壹联打开成长的天花板,可以说是利空出尽,迎来大幅反弹的积极信号。

抓住5G+AIoT时代机遇 万咖壹联开启新的增长飞轮

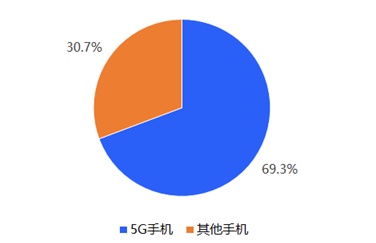

进入2021年,疫情对于经济的影响呈现边际减弱,广告市场投放意愿也在逐步恢复,预计万咖壹联的利空已经兑现,业绩也将在今年重回升势。此外,根据中国通信院的数据,截至2021年2月,国内5G手机出货量占比已经达到了69.3%。随着5G时代的呼啸而来,万咖壹联也将拥有更多的先发优势和可以施展拳脚的空间。

图:截至2021年2月国内5G手机出货量占比

资料来源:中国通信院

首先在流量经营方面,万咖壹联的分发逻辑可以被推广到其他的领域。实际上,万咖壹联一直在面向5G时代进行业务布局,比如战略性收购游贝、与淘宝联盟合作、与信邦合作拓展车联网等,颇具前瞻性的战略布局让公司在5G时代更加得游刃有余。

此外,作为平台服务商,万咖壹联与华为、小米、OPPO、vivo等手机厂商紧密合作,围绕安卓生态建设,挖掘新流量入口。尤其是与安卓手机厂商小米的紧密合作,旨在协同各方探索游戏营销新机遇,解锁技术赋能下的生态新未来。据了解,小米手机出货量较高,平台覆盖了6000万游戏活跃用户,且流量增长迅速,用户粘性较高,游戏业务未来增长空间巨大,而基于小米庞大的硬件基础及用户群体,随着双方合作的加深,也有望促进万咖壹联的业绩在2021年迎来持续增长,并不断提升公司的市场份额。

值得注意的是,随着小米进军智能汽车领域,以及软件定义汽车发展成为共识,依托手机丰富的快应用场景,在智能汽车上进行方便快捷的场景应用将成为智能汽车未来发展的非常重要环节,其中少不了万咖壹联的助力。

当今的汽车行业正在迎来巨大的变革,智能汽车正在成为继手机、客厅后的“互联网第三场景”,智能手机公司也纷纷在布局智能汽车业务,万咖壹联也不例外。因此,除了与小米进行深度合作,万咖壹联也与零跑汽车已达成意向,并且不断扩展和联合合作伙伴,向手机屏幕+车载屏幕的双屏战略升级,并朝着横跨两块移动屏幕的全新技术服务型公司的方向持续转型升级。

资金充足 增长动力强劲

3月26日,万咖壹联发布2020年业绩报告,财报显示,公司2020年营业收入为17.27亿元,实现毛利2.43亿元,经营溢利为9512万元,母公司拥有人应占年内溢利6681.3万元。相较2019年同期,万咖壹联的各项业绩数据略有下滑。

对万咖壹联来说,业绩的短暂下滑主要有两方面因素,首先是在新冠肺炎疫情的冲击下,国内广告市场投放意愿普遍降低;另一方面,公司在疫情影响下采取了更稳健的经营发展策略,加强了业务的风险管理,集中服务优质客户群体,保证公司业务的健康增长,由此影响到万咖壹联的收入和毛利。不过考虑到2021年疫情对于经济的影响边际减弱以及广告市场投放意愿的逐步恢复,预计公司业绩将在今年重回升势。

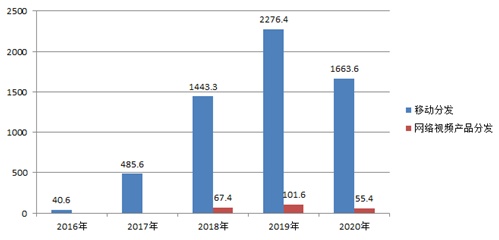

资料显示,万咖壹联的主营业务为移动广告、网络视频分发和游戏联运。分业务来看,移动分发贡献了公司的大部分收入,2020年该业务实现收入16.64亿元。此外,公司的网络视频分发及游戏联运业务在2020年实现收益分别为5541万元和778万元。

图:万咖壹联按类别划分收入(单位:百万元)

资料来源:公司公告

2020年万咖壹联的业绩虽略有波动,但同期的财务质量却得到一定程度的改善。首先是销售成本的优化,数据显示,2020年万咖壹联的销售成本由2019年的20.58亿元减少至14.84亿元,同步减少27.9%。成本端的有效控制也让公司的毛利率水平依然维持在14.1%的水平。

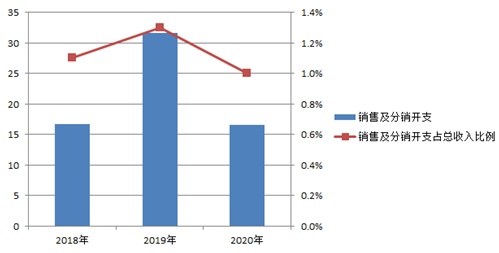

此外,万咖壹联的销售费用也在2020年大幅下降。数据显示,2020年公司销售费用约为1647.7万元,同比大幅下降47.8%,销售费用率也由2019年时的1.3%下降为1%。

图:万咖壹联的销售费用及销售费用率同比下滑(单位:百万元)

资料来源:公司公告

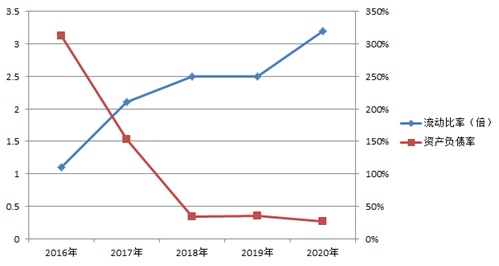

充裕的现金流也是保证财务指标健康的重要条件之一。数据显示,万咖壹联流动比率呈现逐年上升趋势,同时资产负债率却持续改善。

图:万咖壹联的关键财务指标持续改善

资料来源:公司公告

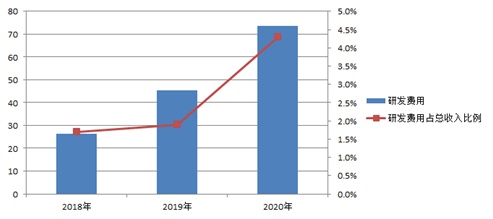

值得一提的是,为抓住在5G和AIoT时代的发展机遇,万咖壹联在2020年持续加大研发投入,公司的研发费用由2019年的4542万元增长至2020年的7354万元,同比增长61.9%,研发费用率也由2019年的1.9%大幅提升至4.3%。

图:万咖壹联研发费用及费用率(单位:百万元)

资料来源:公司公告

当然,业务的快速拓展也为资本金提出了更高的要求,为此万咖壹联选择定向增发。2月21日,公司披露定增预案,拟以1.45港元/股的价格向特定对象非公开发行股票1.35亿股,募资总额不超1.96亿港元。其中,90%的募资净额将用于进一步发展公司业务,包括但不限于扩大移动广告服务网络、丰富服务供应与以用户为主的内容,以及提升公司的数码基建、研发新互联网与技术解决方案等。

随着定增的顺利进行,万咖壹联将拥有更加充裕的资本金,公司股本扩大后可通过增加银行授信等方式募集更多资金,为公司后续的发展打下坚实基础。