本文来自微信公众号“中智观察”,作者:海策

根据麦肯锡的调查,当前至少有三分之一的活动可以在大约60%的职业中实现自动化。可见,企业或组织业务流程自动化正在成为厂商们的“兵家必争之地”。

其中,绕不开的是近两年来大热的RPA。并且,随着AI、深度学习等技术的成熟,RPA厂商们通过将RPA解决方案与AI等技术相集成来提供更高级解决方案,为企业及组织提供处理非结构化数据、决策任务和复杂流程的能力,赢得了越来越多的市场认可。在人工智能和软件机器人对业务流程自动化需求激增的同时,RPA解决方案的采用越来越广泛,进而带来了RPA市场迅速增长。

与之对应的是,RPA赛道竞争日趋激烈。自2012年,亚马逊(AMZN.US)以7.75亿美元的价格收购Kiva组成亚马逊机器人以来,诸如阿里云、华为云、谷歌云、微软等云厂商巨头纷纷入局,同样还有弘玑Cyclone、Uipath、Blue Prism等新锐。

3月,全球RPA厂商Uipath宣布以350亿美元的估值首次公开募股推进上市,成为RPA赛道上的标志性事件。不过,令人震惊的是,作为全球RPA独角兽、年度营收超六亿美元的Uipath,到目前为止仍尚未实现盈利:2020年Uipath累计亏损达9.704亿美元,年度净亏损为9240万美元。

问题由此而来,RPA厂商们是否应该被看好?

成绩优良的Uipath

从UiPath的招股书中可以看到,UiPath的业务整体表现良好。

据其招股书信息,截止2021年1月31日,UiPath的年度经常性收入为5.804亿美元,同比增长65%,年收入为6.076亿美元,同比增长81%。

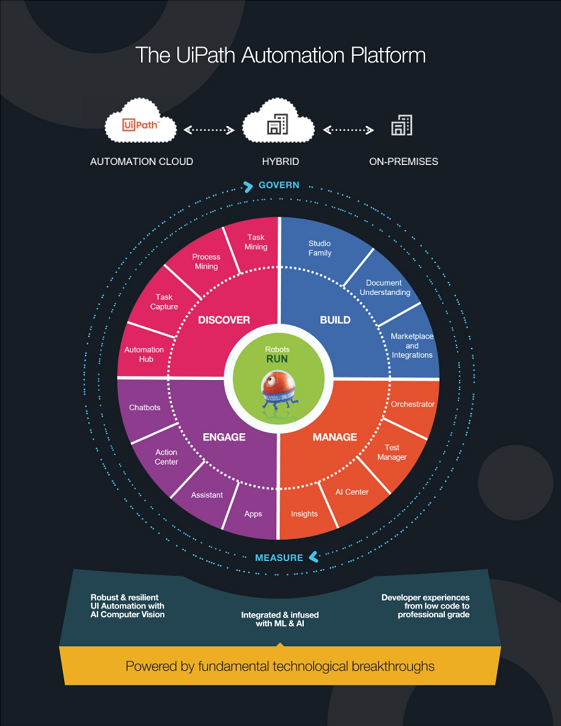

UiPath独特的产品服务能力在于:依托一个智能自动化平台,从发现、构建、管理、运行、参与共五大部分十八个产品,为客户提供端到端的自动化服务。业务模型是通过平台帮助客户部署更多的无人值守、有人值守、测试和AI机器人,来节省时间、提高效率和创造业务价值。

同时,UiPath的RPA解决方案采用多管齐下的方法,从任务发现开始:通过从现有企业系统中提取日志数据来产生端到端桌面、Web,形成了辐射到文本、业务应用程序、电子邮件、IT办公工流的“ X射线”,从而帮助企业解决流程下达、可视化、标签和KPI等问题。

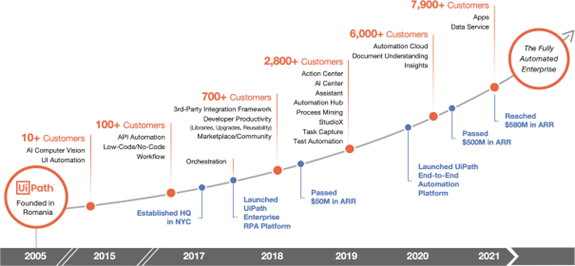

2017年到2020年间,UiPath的客户基础从2017年的100个增长到5000多个,拥有超过750000个用户,客户增长超50倍。同时,客户对其收入的贡献结构也相对较为合理:UiPath有1002个客户的客单价超过10万美元(同比增长67.8%),89个客户超100万美元(同比增长106.9%),分别占该财年收入的75%和35%。

UiPath成立六年以来,完成了多轮融资近20亿美元;年度经常性营收持续保持在4亿美元以上,复合年增长率超300%;连续多年入选Everest GroupPEAK矩阵并被评为行业领导者;连续两年入选Gartner发布的RPA魔力象限并被评为行业领导者……2020年UiPath跻身全球发展最快的科技企业队伍。

UiPath:“用过就再也戒不掉”

尽管UiPath尚处在亏损之中,并且可能在未来几年内持续亏损,但UiPath对自己尚算看好。主要表现在两个方面:对自己的服务认可、对客户的信任。

在截止2020年1月31日、2021年1月31日,UiPath累计亏损分别为8.78亿美元和9.704亿美元,累计亏损同比增长10.5%。而同期的净亏损分别为5.199亿美元,9240万美元,同比缩减82.2%。但是UiPath亏损程度直线性骤降,则是基于两大因素:受疫情影响RPA行业水涨船高、缩减研发和销售投入。

但,UiPath有一大招:客户采用了自身的RPA产品就将会持续使用下去。

UiPath表示,从过往成功案例来看,客户部署了UiPath的自动化平台,客户就会扩大UiPath的使用范围。毕竟,“随着员工对自动化的熟悉和熟悉程度越来越高,他们开始自行构建有用的自动化,自动化飞轮效应将继续发展到整个企业中,推动更多自动化想法落地。”

尽管在UiPath的客户中,有一小部分的客户拥有永久使用权(其中包括维护和支持等条款),但UiPath软件订阅收入以及服务增长仍旧表现不错。其2020年营收中,软件许可收入增加了1.444亿美元,维护收入增长了1.129亿,服务和其他收入增长了1420万美元。UiPath产品年度续订率同比增长65%,其中30%来自新客户,70%来自现有客户。

UiPath主要销售给大型企业。在7968位客户中,有《财富》10强中的80%,以及63%的全球500强企业。包括:Adobe(ADBE.US)、德国邮政DHL、Uber(UBER.US)、安永、Generali、KDDI、SBACommunications和武田制药(TAK.US)等。这些大客户给与了UiPath向现有客户中不断扩展业务的可能。

据其招股书,客户看到最初的投资回报,UiPath就可以依靠客户迅速扩大其在内部的使用程度。例如,在2019年,数据分析公司尼尔森(NLSN.US)从UiPath购买了100个软件机器人服务,而到了2020年,尼尔森又增加了100个许可证订阅。“根据客户总体反馈情况显示,每个UiPath机器人可以自动执行40万小时的工作。”

不过,如今的UiPath已不再满足于简单的RPA服务提供者身份。对于未来的规划,UiPath的目标瞄向的已经不再是39亿美元的市场,而是650亿美元的市场。(根据IDC预计,到2023年,全球RPA市场规模达到39亿美元;据Bain&Company估计,自动化软件的潜在市场规模增加到约650亿美元。)

亏损问题出在了哪里?

如何抓住650亿美元的庞大市场,这不仅是UiPath,更是所有RPA厂商们都在思考的问题。

随着越来越多的公司已经尝试通过应用业务流程管理、应用程序开发平台产品、机器人流程自动化或RPA工具和AI Point产品以及其他横向软件应用程序来满足组织的自动化需求,RPA厂商们在极力宣扬依托AI等技术进一步推动企业业务流程自动化,但目前动力仍显不足:

一是RPA尚无法完全模仿人类行为,过于依赖API。存在许多RPA无法有效地集成AI计算机视觉和机器学习(或ML)功能,而这些功能的实现需要结合应用程序编程接口来准确识别和模拟人为操作,侧面增加了部署的复杂度。

二是RPA无法跨应用程序自动化。尽管业务流程通常涉及多个应用程序,但是许多现有的自动化功能都内置于特定的应用程序中,并且在多个应用程序之间实现业务流程自动化的能力受到限制。这些限制导致了企业还需建立效率低下的业务流程来弥补有限的跨功能自动化功能缺陷。

三是RPA难以高效将AI功能实现落地。随着越来越多的RPA厂商开始在AI/ML功能上加大投入,但有效模型却难以形成。由于员工环境具有灵活性的特征,需要AI和ML(或AI / ML)功能来使认知的高价值任务自动化。

除此之外,当前大多数RPA产品缺乏大规模的治理能力,通常不提供集中、安全的治理功能来帮助组织实施、管理和部署,同时行业标准也尚未形成。对于RPA产品的安全性、有效性等考虑成为阻挡企业采用的重要拦路虎。

RPA所擅长的是基于执行规则处理复杂的非关系型数据类业务,但在上下游的业务环境变化以及机器人配置的过程中,机器人的投产可能大大延迟。例如,一项新的法规要求对申请表进行少量更改,这可能会使在后台接近完成的僵尸机器人的后台工作完全中断数月。

一句话,RPA的灵活性仍需得到极大提升。

小结

对于UiPath来说,摆在面前的是两大问题:一方面是产品的迭代发展,另一方面是白热化的竞争。

而对于UiPath更为迫切的问题是:对云合作伙伴的依赖;同行竞争以及Workato等应用程序集成商和ServiceNow(NOW.US)等服务提供商的竞争压力。

上云越来越成为企业数字化转型趋势,RPA SaaS化也正在成为RPA的未来发展趋势,而这对于RPA厂商来说就无法回避的是对于云提供商的依赖。显而易见的是,随着云服务商们逐渐入局RPA赛道,RPA独立厂商们的压力在逐渐增大,比如2020年IBM(IBM.US)收购巴西RPA供应商WDG Automation,Microsoft(MSFT.US)收购Softomotive以及近日全球云计算头部企业头Service Now宣布正式收购RPA企业Intellibot等,云提供商们将会提供更具有竞争力的产品服务和价格。

尽管如今UiPath在不断扩大自身的产品线,不再仅仅局限于RPA而是迈向全智能过程自动化市场。但前狼后虎的市场环境下,即使是全球RPA独角兽,UiPath的生存环境也已不容乐观。那么,那些小RPA厂商们该如何自处呢?

(智通财经编辑:卢梭)