本文来源于“涛哥讲新股”微信公众号,文中观点不代表智通财经观点。

除夕当天,奈雪的茶向港交所递交招股书,冲刺“新茶饮第一股”。凭借出众的产品以及独特的店面设计,奈雪的茶通过用户朋友圈以及社交媒体的传播,很快成为高端现制茶饮的代名词之一。可以看到,奈雪的茶每到一地开店,总能吸引拥趸无数。然而,随着行业竞争的加剧,产品同质化越来越严重,网红店又能否一直红下去?随着门店数量的快速扩张,奈雪的营收也不断创出新高,然而,公司却一直处于亏损的状态。那么后续公司又能否一改现状实现扭亏?

国内高端现制茶饮龙头,爆款产品加速获客

根据披露的财报情况,从收入来看,2019年公司实现收入25亿元,同比增长130.2%,2020前三季度实现收入1.1亿元,同比增长20.8%;从利润来看,由于公司目前仍处于快速扩张期,受新店爬坡期影响,叠加本身融资成本及其他固定成本拖累,2018、2019年净亏损为6972.9、3968.0万元。

2020年受疫情影响,公司业务尤其上半年影响显著,且新店也基本在2020年6月后才逐步开业,对2020年全年贡献也相对受制。但尽管如此,2020年前三季度,公司净亏损2751.3万元,较去年同期减亏,剔除优先股东利息费用等因素影响后调整后业绩448.4万元,成功实现扭亏为盈,说明公司在疫情下的韧性仍然突出。毛利率方面,2018-2019年公司毛利率整体在63-65%之间波动。其中茶饮毛利率约在65-70%左右,高于烘焙类产品毛利率。2020年受疫情影响,前三季度毛利率相较2019年同期下降2.6pct。后续随着疫情影响完全消除,叠加公司规模扩张后对上游供应链的不断整合,预计毛利率水平有望稳中逐步提升。

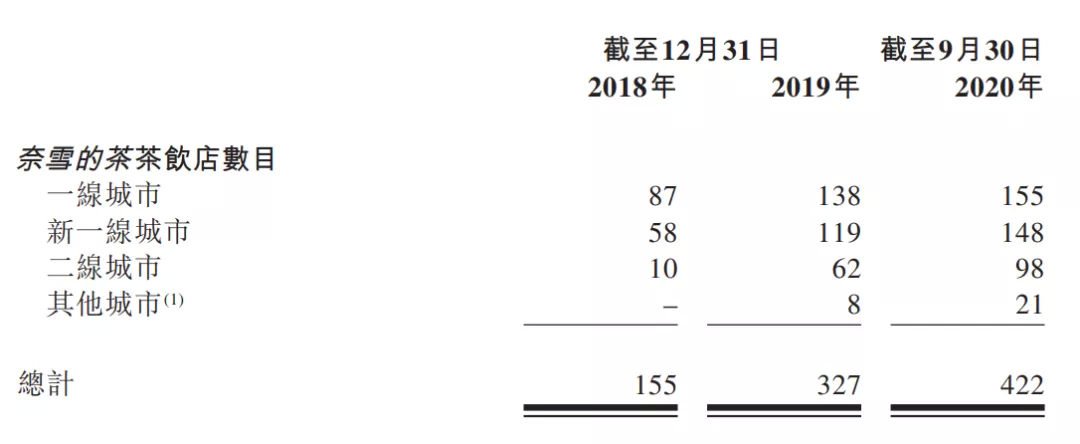

从产品端来看,公司此前拥有奈雪の茶、台盖、梨山三个茶饮品牌,其中尤其以奈雪の茶为主。2019年全年及2020年前9月,奈雪の茶收入占比达到91.6%、93.9%,是公司最核心的收入构成。台盖为奈雪的茶旗下面向年轻客户的子品牌,以奶茶、柠檬茶为特色,截至最新在8个城市拥有63家茶饮店,相对次之。而梨山品牌(水果茶+水果)此前仅2家门店,且在2021年2月初已全部关闭,后续不再发展。奈雪の茶品牌门店2018-2019年门店皆在低基数下实现翻番以上扩张。2020年因疫情因素开店略有放缓,2020年前三季度公司新开店 102家。

截至今年2月,奈雪门店达到507家,较去年9月底净增85家,主要由去年Q4及今年 1月公司开店明显加速所致。门店分布方面,由于公司高端茶饮定位,其门店分布以一线和新一线城市为主,2019年底及2020年9月底一线和新一线城市合计分别占比79%、72%,而二线城市占比约19%、23%。结合公司对外扩张计划,预计2021-2022年扩张重点仍然以一线及新一线城市为主。

聚焦社交场景,着力打造“第三空间”

在休闲饮料赛道中,星巴克通过成功打造“第三空间”,提供给人们有别于家和公司之外的第三个聚集空间,从而支撑其快速扩张成为全球第一大休闲饮料连锁龙头。但在国内,高端新式茶饮出现之前,传统茶饮其更多是对瓶装功能性饮料的替代,缺乏社交体验互动内涵。

奈雪认为,新茶饮的出现核心是要突破两件事,第一是让年轻人喝茶。第二则是让大家习惯把喝茶当做一种新的社交生活方式。正是基于这样的创业理念,彭心将空间打造成为奈雪的第二个产品,也是其品牌内核的核心构成,打造“全天候的都市候客厅”,塑造茶饮品牌的社交空间文化。在这种情况下,奈雪除了传统标准茶饮店外,还拓展了包括奈雪梦工厂、奈雪的礼物店(茶饮+文创周边礼物结合)及奈雪酒屋BlaBlaBar(茶饮与酒吧结合)、奈雪PRO茶饮店(茶饮与咖啡结合)等多元化类型,下午茶、酒吧、商务休闲功能各有侧重,强调服务和休闲空间,并积极带动零售。

此外,新增的PRO店中,相比公司此前以茶饮+甜点为主的品类,Pro店增加了咖啡等品类,从而进一步扩充了覆盖人群,提升销售额。据今年初媒体报道,彭心表示,目前咖啡品类在PRO店中的销售占比已达20%左右。同时,增加咖啡品类后,PRO门店场景从此前下午茶休闲为主到兼具下午茶+日常商务谈判的职能,覆盖场景更加多元。这一改变也可以将奈雪茶饮店网络扩展从目前的基本购物中心为主至目前渗透率较低的区域,以照顾顾客的多样化消费习惯及偏好,使奈雪的茶更加遍及大众生活,从而扩大拓店潜力空间。

虽然公司PRO店品类增加,但通过减少现场烘培区域和售卖预制甜品等方式,PRO店有效降低了经营面积。通过中央厨房的形式专注提供预制烘焙产品,现场仅需店员简单加工便可提供给客户,能够极大节约客户等候的时间。这有望让奈雪门店面积从过去的180㎡-300㎡降低至80㎡-200㎡。面积优化后也侧面为公司选址和门店扩张提供了更多选择空间,有助于门店扩张。根据招股书的预测,PRO店计划精简至标准店型员工人数的50%。这种情况下,PRO店的经营效率也有望持续提升。

综合来看,奈雪是国内高端连锁现制茶饮企业,通过自营的高端现制茶饮店为客户及社区打造出适合聚会、享受优质茶饮体验的社交场所。“第三空间”的打造有助于奈雪走出一条差异化发展之路,也极大的提高了奈雪的品牌辨识度。从扩张来看,奈雪过去以大店模型为主,展望未来,在资本支持下奈雪有望通过快速门店扩张、门店模型优化、供应链整合及数字化转型持续支撑其较快发展。因此我们整体看好奈雪未来三年的成长空间。但是,回到风险上面,我们也需要注意产品同质化带来的竞争劣势以及快速扩张过程中对单店盈利的压制等问题。

(智通财经编辑:文文)