本文来自“国信证券”。

2021年3月,新发行银行理财产品共计4864个,环比增加14.50%;到期银行理财产品共计5149个,环比增加45.29%。2020年,14家银行理财子公司全部实现盈利,净利润排名前三的为招商理财、兴银理财、中邮理财。2021年,“资管新规”过渡期即将结束,银行理财产品净值化转型将进入冲刺阶段。

1理财市场概况

1.1理财产品发行量环比增加14.5%

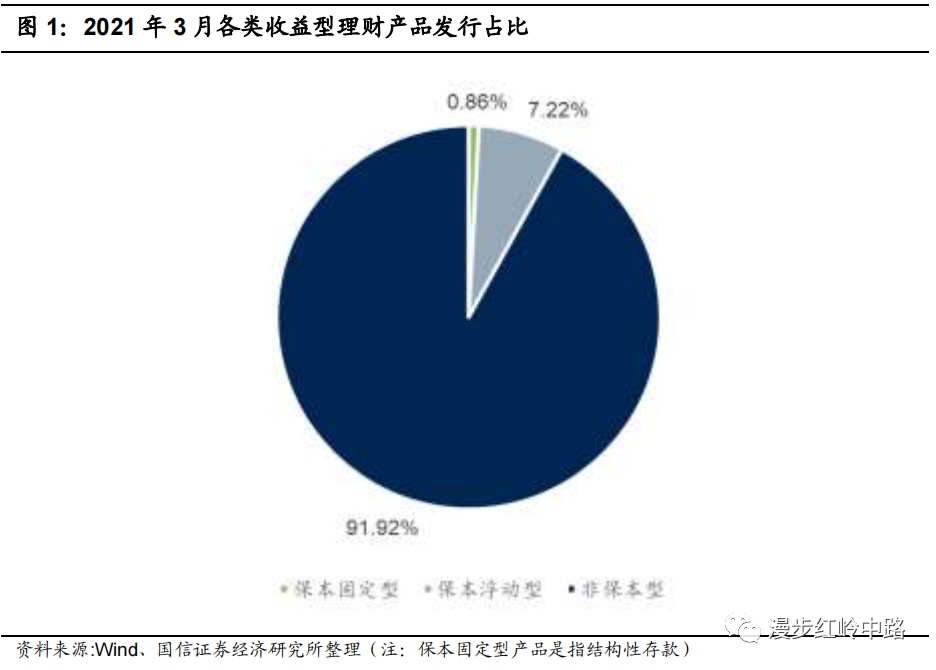

2021年3月,新发行银行理财产品共计4864个,环比增加14.50%。从收益类型来看,其中保本固定型产品占0.86%;保本浮动型产品占7.22%;非保本型产品占91.92%。

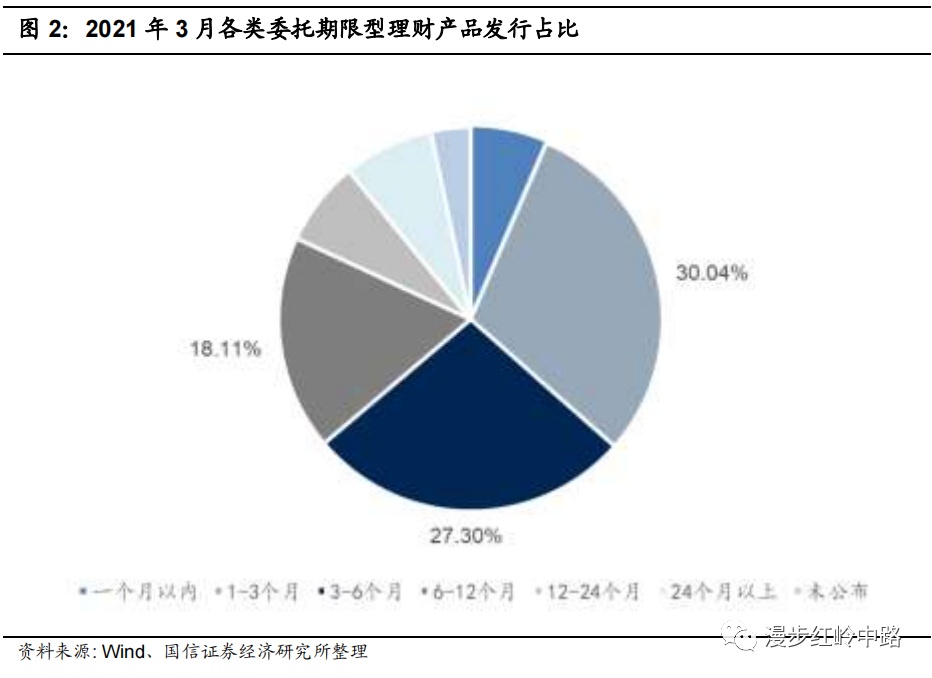

从委托期限来看,占比最大的三类期限为1-3个月、3-6个月、6-12个月,各自占比分别为30.04%、27.30%、18.11%。

从预期年化收益率来看,有66.18%的产品未公布预期年化收益率,有24.55%的产品预期年化收益率为3%-4%。

1.2到期产品环比增加45.29%

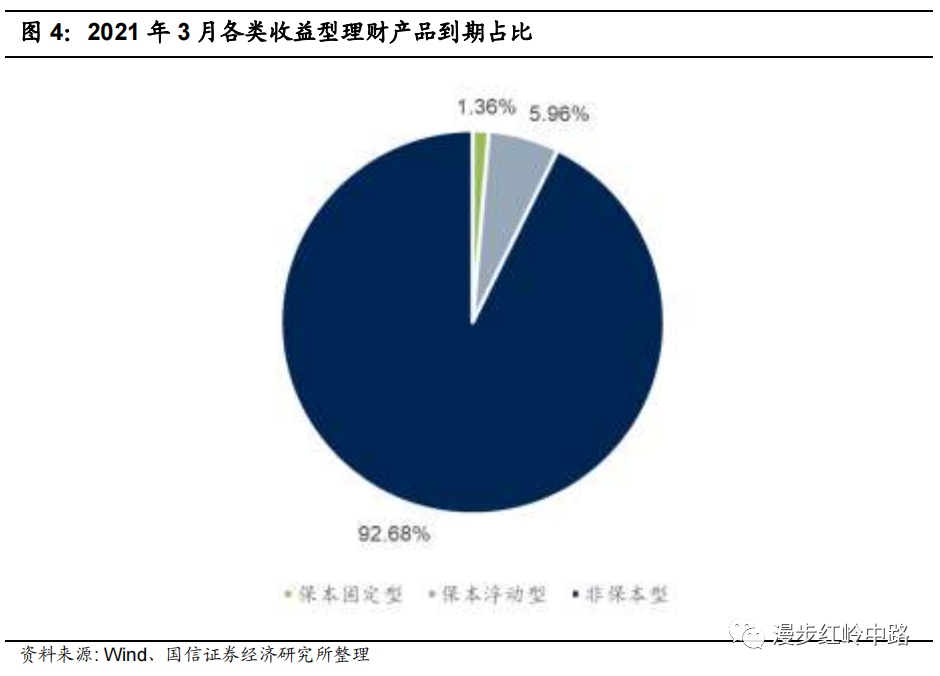

2021年3月,到期银行理财产品共计5149个,环比增加45.29%。从收益类型来看,其中保本固定型产品占1.36%;保本浮动型产品占5.96%;非保本型产品占92.68%。

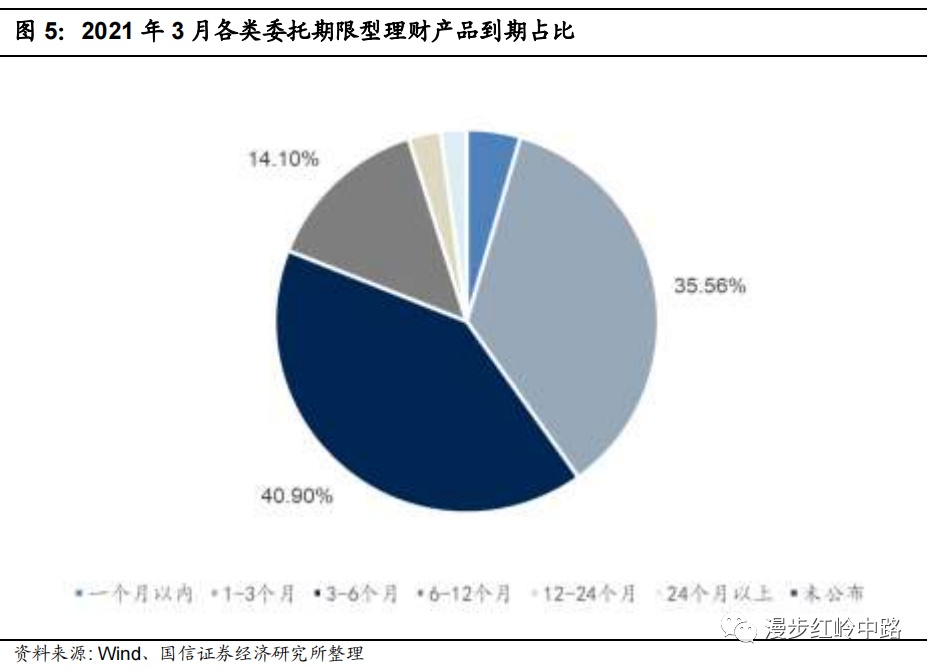

从委托期限来看,占比最大的三类期限为1-3个月、3-6个月、6-12个月,各自占比分别为35.56%、40.90%、14.10%。

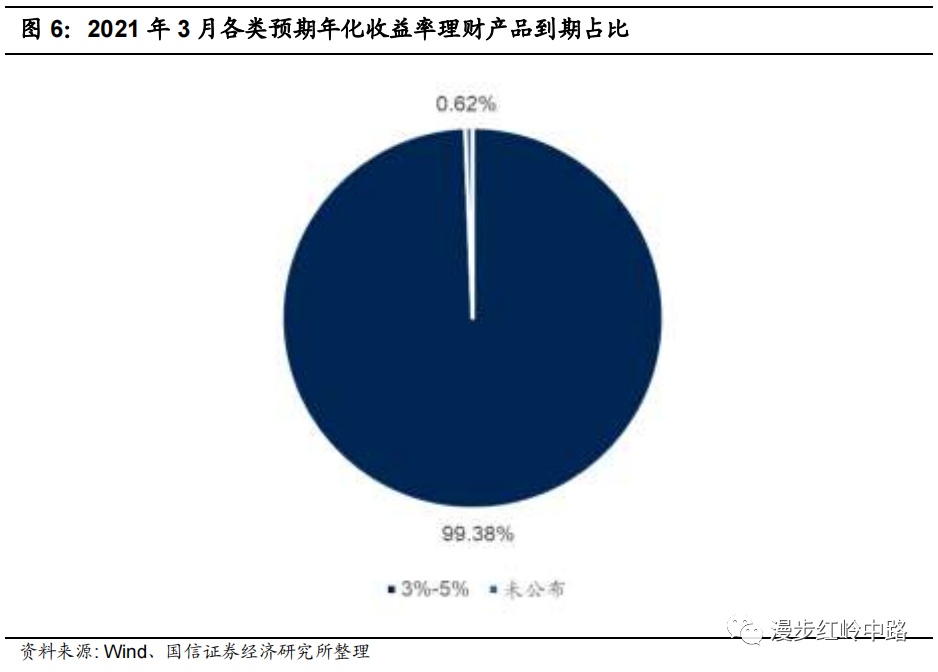

从预期年化收益率来看,有99.38%的产品未公布预期年化收益率,有0.62%的产品预期年化收益率为3%-5%。

1.3理财产品净值表现

截至2021年3月31日,共存有20876个净值型银行理财产品(剔除近六月无净值产品)。今年以来总回报最高的三个理财产品分别为瑞士银行-2019年贝莱德亚洲增长型领先基金A2B(2744%)、工商银行-2018年私人银行第69期1082天(20.97%)、工商银行-2018年私人银行第85期1061天(20.48%);成立以来总回报最高的三个理财产品分别为汇丰银行-2018年富达大中华基金美元分派(254038.70%)、汇丰银行-2019年摩根美国小型企业增长基金欧元累计(253530.40%)、大华银行-2013年环球基金C1062213000201(224723.67%)。

2产品事件统计

2.1信贷类产品发行量环比增加19.12%

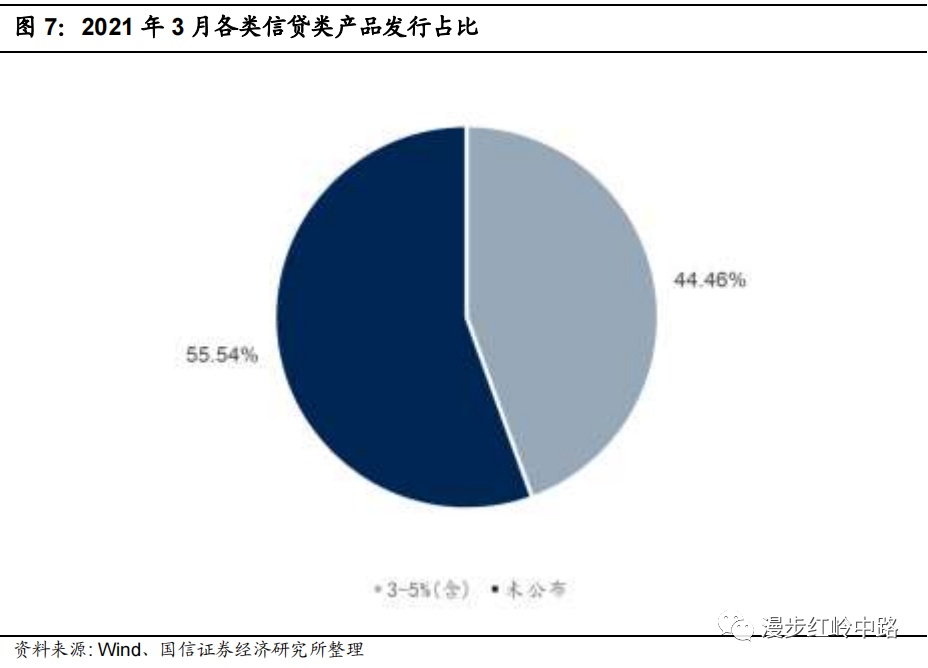

2021年3月,共发行信贷类产品299个,环比增加19.12%。2021年累计发行的产品中有55.54%未公布预期年化收益率,有44.46%的产品预期年化收益率为3%-5%。

2.2票据类产品发行量环比增加28.43%

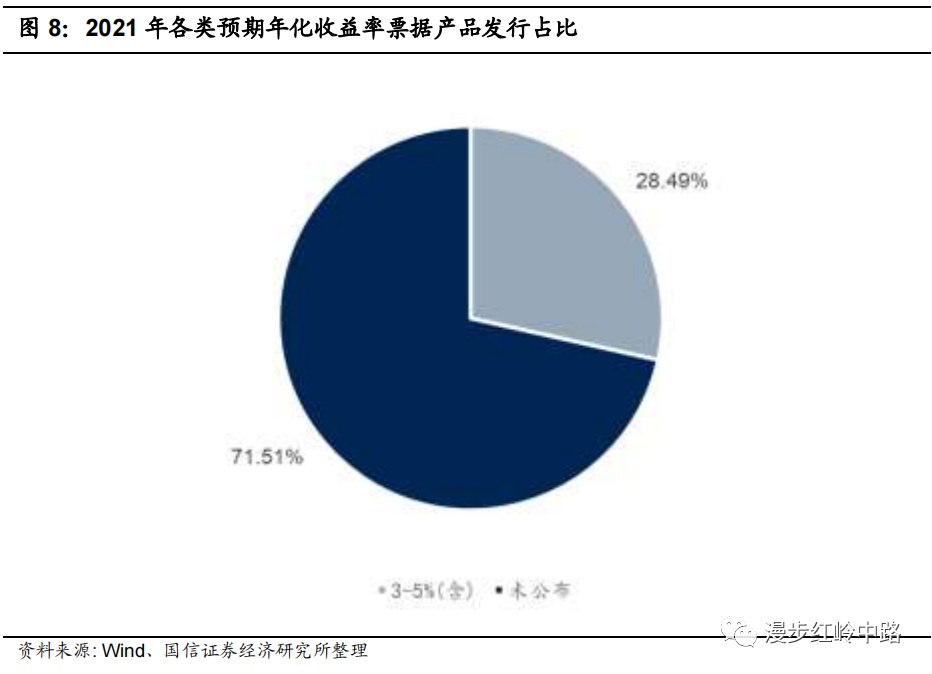

2021年3月,共发行票据类产品131个,环比增加28.43%。2021年发行的产品中有71.51%未公布预期年化收益率,有28.49%的产品预期年化收益率为3%-5%。

2.3到期信贷类产品环比增加28.04%

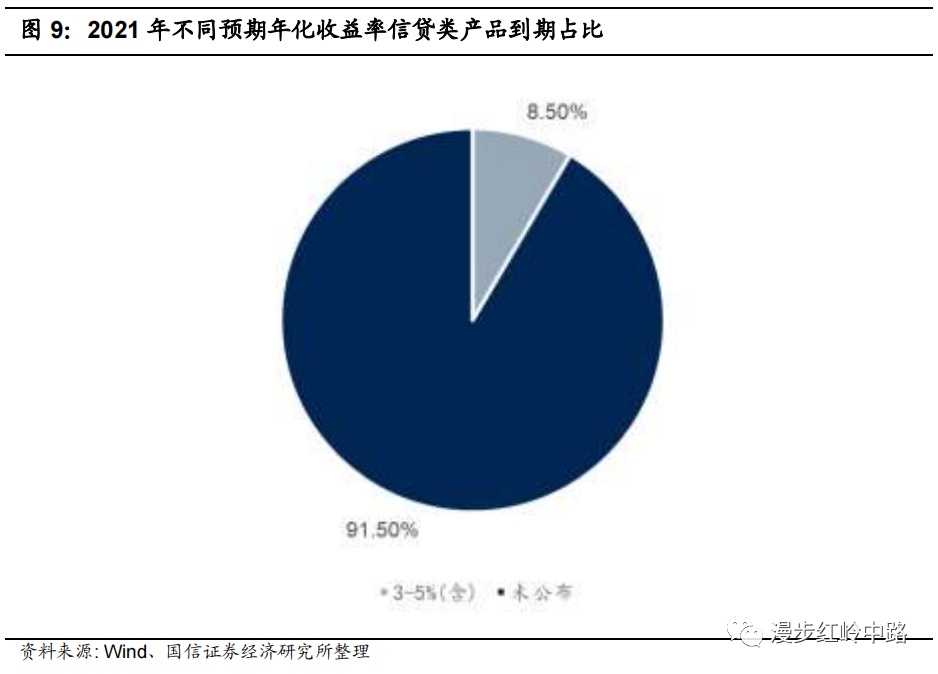

2021年3月,到期信贷类产品共计274个,环比增加28.04%。2021年累计到期的产品中有86.76%未公布预期年化收益率,有13.24%的产品预期年化收益率为3%-5%。

2.4到期票据类产品环比增加26.14%

2021年3月,到期票据类产品共计111个,环比增加26.14%。2021年累计到期的产品中有92.92%未公布预期收益率,有7.08%的产品预期年化收益率为3%-5%。

3各家银行发行情况统计

3.1产品数量及占比

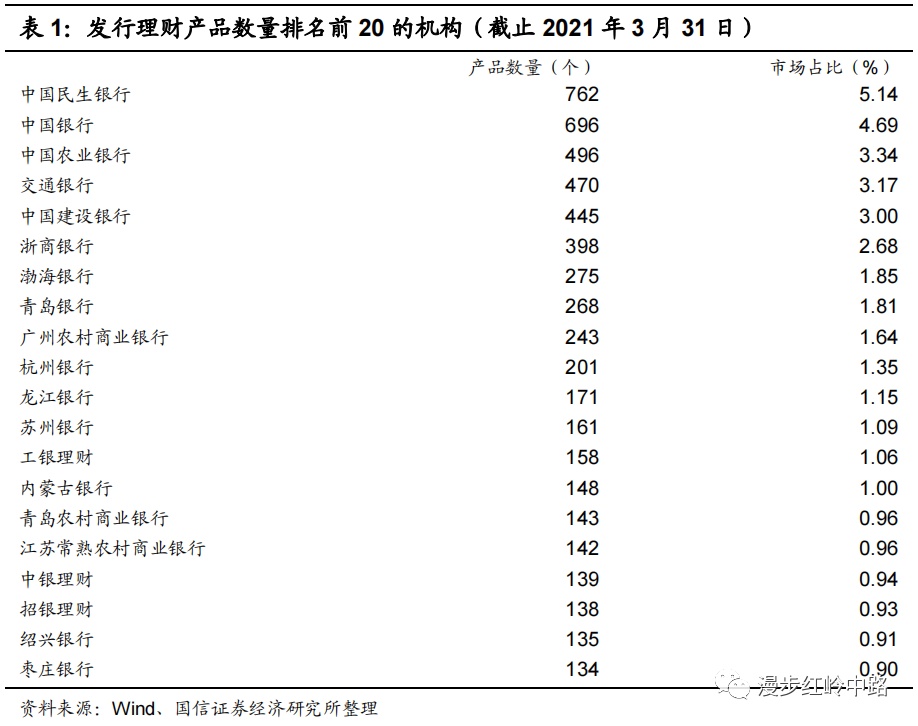

截至2021年3月,累计发行银行理财产品最多的三家银行分别为中国民生银行(762个)、中国银行(696个)、中国农业银行(496个)。银行理财子中发行数量最多的三家分别为工银理财(158个)、中银理财(139个)、招银理财(138个)。

3.2各种运作模式数量及占比

截至2021年3月,累计发行开放式净值型产品865个,发行数量最多为招银理财(9.13%)、交银理财(5.90%)、信银理财(4.97%);累计发行封闭式净值型产品5852个,发行数量最多的为渤海银行(3.66%)、青岛银行(3.49%)、苏州银行(2.87%);累计发行开放式非净值型产品3个;累计发行封闭式非净值型产品5497个,发行数量最多的为中国民生银行(9.22%)、中国银行(8.44%)、中国建设银行(5.75%)。

3.3各种收益类型数量及占比

截至2021年3月,累计发行保本固定型产品117个,发行的银行只有杭州银行(60.68%)、中国光大银行(39.32%);累计发行保本浮动型产品741个,发行最多的为中国农业银行(55.33%)、哈尔滨银行(13.23%)、中国工商银行(7.42%);累计发行非保本型产品13507个,发行最多的为中国民生银行(5.64%)、中国银行(5.15%)、交通银行(3.48%)。

3.4基础资产数量及占比

截至2021年3月,以股票为基础资产的理财产品累计发行684个,发行数量最多的为天津银行(12.72%);以债券为基础资产的理财产品累计发行10378个,发行数量最多的为中国建设银行(2.91%);以利率为基础资产的理财产品累计发行4431个,发行数量最多的为中国农业银行(11.19%);以票据为基础资产的理财产品累计发行337个,发行数量最多的为招银理财(32.94%);以信贷资产为基础资产的理财产品累计发行857个,发行数量最多的银行为青岛银行(22.17%);以汇率为基础资产的理财产品累计发行711个,发行数量最多的为中国农业银行(57.67%);以商品为基础资产的理财产品累计发行484个,发行数量最多的为青岛银行(35.54%)。

4理财行业新闻及发展趋势

4.1银行理财子公司经营情况

2021年1月29日,银行业理财登记托管中心发布《中国银行业理财市场年度报告(2020年)》,报告信息显示:截至2020年末,银行理财市场规模达到25.86万亿元,同比增长6.9%,当年累计为投资者创造收益9932.5亿元。

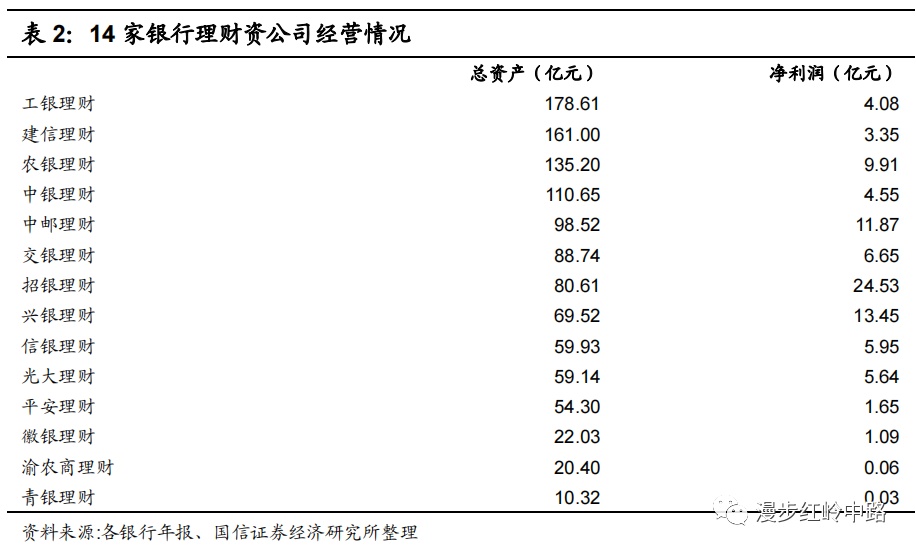

截至3月31日,已有14家理财子公司公布2020年度运行情况。从总资产来看,排名前三的为工银理财(178.61亿元)、建信理财(161.00亿元)、农银理财(135.20亿元)。从净利润来看,14家公司全部盈利,排名前三的为招银理财(24.53亿元)、兴银理财(13.45亿元)、中邮理财(11.87亿元)。

4.2银行理财行业重要动态

互联网受到监管限制后,进一步拓展销售渠道成为银行理财产品2021年的重要任务。2021年1月13日,银保监会同人民银行发布《关于规范商业银行通过互联网开展个人存款业务有关事项的通知》,其中明确规定,商业银行不得通过非自营网络平台开展定期存款和定活两便存款业务,已经开展的存量业务到期自然结清。短期内,各银行需要控制成本,全力组织营销存款,稳定自身市场份额。长期来看,一方面银行理财公司需要依托母行加快推进其自营网络平台的建设和维护,实行精细化运营,以通过自有渠道吸引更多客户。另一方面,同业代销渠道的拓展也将帮助银行理财公司扩大销路。

牵手外资,合资理财公司形式或为国内银行理财发展注入新活力。2021年2月22日,施罗德交银理财有限公司筹建获批。施罗德交银理财由施罗德投资管理有限公司和交银理财合资持股,两者分别持股51%、49%。2021年3月19日,招商银行股份有限公司发布关于引入战略投资者对招银理财有限责任公司增资的公告,拟引入外部战略投资者JPMorgan Asset Management (Asia Pacific) Limited(摩根资产)对招商银行全资子公司招银理财有限责任公司(招银理财)现金增资,本次增资完成后,战略投资者对招银理财的持股比例为10%。截至目前,中银理财与东方汇理资产管理合资的汇华理财已正式开业并发行产品;建信理财和贝莱德、富登公司共同出资设立的理财公司以及交银理财和施罗德投资合资设立的理财公司正在筹建中;招银理财拟引入外部战略投资者摩根资产管理。国内的银行理财公司,通过与国际上知名的资管机构合作,可以有效地提高自身的资管能力,从国有大行的合作经验来看,其合资伙伴皆为在全球资产管理领域拥有悠久历史,具备经验丰富、客户资金庞大、人才储备充分等特点。因此,未来通过合资理财公司这一形式,将进一步激发国内银行理财市场的活力。

4.3产品端发展趋势

各银行净值化转型步伐加快。银行业理财登记托管中心发布的 《中国银行业理财市场年度报告(2020年)》显示,净值型产品存续规模及占比持续快速增长,截至2020年底,净值型理财产品存续规模17.4万亿元,同比增长59.07%;;净值型产品占理财产品存续余额的67.28%,上升22.06个百分点。2021年,资管新规过渡期即将结束,银行理财产品净值化转型将进入冲刺阶段。

保本理财产品在加速退出。截至3月,今年银行新发行的保本固定型理财产品和保本浮动型理财产品分别仅为117个、741个,而同期发行的非保本型产品已经超过13000个。2021年,保本理财产品将加速退出,多数银行相关产品到期后将不再滚动续发,少数银行甚至直接开启未到期理财产品“强退”模式,越来越多的银行保本理财产品已宣告彻底清零。

各家银行理财子公司产品体系日益丰富。工银理财持续推进非现金、混合类、中长期限产品占比的提升。发布同业首支期权挂钩净值型产品、同业首家广谱信用债指数、同业首只开放式美元理财产品等;农银理财则丰富“6+N”产品体系,逐步做大现金管理、固定收益、混合、权益、商品外汇衍生、另类投资等六类支撑型产品,做优ESG、惠农等特色系列产品。2020年,光大理财倾力打造“七彩阳光”产品体系,发行养老客群、薪资管理、儿童成长、卫生安全、ESG等主题理财,推出股票直投、股票指数、黄金挂钩、1分钱起购等特色化产品,加大权益布局;中邮理财进一步丰富“普惠+财富+特色”产品体系,推进投研一体化布局,并加大产品创新力度,研发“固收+”、混合类产品,策略不断丰富。

“固收+”或将成为银行理财市场主打产品。“固收+”产品是指以追求绝对收益为目标,以风险较低的债券等固定收益类资产为底仓构建基础收益,并在严格控制回撤的前提下,配置风险类资产及策略以增厚收益。该类产品因其未来收益的弹性、空间、想象力、策略适应性和拓展性更强,在“资管新规”实施的背景下,能够更好地满足多数投资者希望其资产既能保值又能增值的需求,所以其关注度和需求正在不断提高。2020年末,主打“固收+”的股债策略产品整体发行量已经超过3000亿元,未来也将作为银行理财的主打产品不断推陈出新,满足投资者的多维理财需求。

养老类产品还有较大发展空间。在以往的实践过程中,虽然有多家银行理财子公司尝试推出了具有一定养老功能的理财产品,但是由于我国养老账户、税收等方面的基础建设还未完善,大部分自称“养老理财”的产品并不是真正意义上的养老产品。未来,养老类产品的养老功能专业化程度有待提高

4.4投资端发展趋势

权益类资产或成为银行比拼投研实力的“新战场”。当前,权益类产品在银行理财产品中的占比仍然较低。2021年,许多银行理财正积极展开调研,期望将更多的资金投向优秀的上市企业。根据有关数据显示,2021年1月,共有14家银行理财子公司调研A股上市公司52家次,涉及34家公司。其中,最为积极的是招银理财,1月累计调研14家次。多家银行理财子公司表示,未来将积极寻找A股市场中的结构性机会,挖掘个股投资机会。

转型后的非标业务未来仍将作为银行理财产品的重要投资方向。转型后的非标业务一方面具有收益率高的特点,能够为理财产品提供超额收益,另一方面,其与债市、股市波动相关性小,可以降低组合的净值波动性。未来银行理财产品将依照这一定位,打造与非标资产投资相匹配的投研体系,加强专业人才储备,提高风险容忍度,在符合监管导向的前提下探索其非标资产投资的转型发展。

加强投研能力建设,发展均衡的投研体系是未来银行理财发展的制胜关键。银行理财的擅长债券投资和非标投资,但是在其他类型资产的投资上存在短板,尤其是在权益类资产投资上。这一方面是其投研模式受信贷利差思维的限制,难以形成有效的考核激励机制。另一方面,银行理财缺少相关的投研人才和岗位设置。在净值化转型、加码权益类投资的产品发展趋势下,围绕人才储备和内部机制的改革和建设,将成为银行理财发展的制胜关键。

(智通财经编辑:陈诗烨)