在过去的20个交易里,微盟集团(02013)连续净流入资金高达9.8亿港元,并推高股价成长14.23%,未知能否重演去年底至今股价翻倍的故事。

伴随着交易量的迅速攀升,在过去的一周里,微盟集团有三个交易日位居港股通(深)10大成交活跃股前10名,这在过去也是罕有的迹象。

注:4月1日港股通(深)10大成交活跃股概况

在资金净流入9.8亿港元的背后,智通财经APP注意到,在过去的三个交易日里,微盟集团资金净流入4.98亿港元,亦即是说,微盟过去20个交易日的资金流净入,主要集中在过去三个交易日。

成交量和股价量价齐升的背后,是市场对微盟2020年全年财报、商业模式及未来成长空间的畅想与认可。

财报显示,微盟集团2020年微盟集团经调整总收入20.64亿元(人民币,下同),逆势增长43.7%;经调整净利润则为1.08亿元,同比增长39.1%,微盟也成为了行业内首家连续三年实现经营性盈利的企业。

经营和经调整净利润增长的另一面,是微盟基于SaaS赛道的数字商业板块的崛起,全链路数字化应用的多场景落地。

2020年的新冠疫情尽管影响了宏观经济的增速,但线下转线上的需求反而助推了SaaS企业的发展,预计到2022年,SaaS市场规模将突破千亿元,并将保持高速成长。作为领先的SaaS产品提供商,微盟将从行业的发展中持续受益。

拆解数字化商业和全链路数字化服务

私域运营已成为众多企业关注的焦点。随着迈进私域2.0时代,企业在转化效率、执行效率、数字资产和用户体验等私域能力上也提出了新的要求。

基于此,微盟提出了以SaaS为核心引擎的“TSO全链路智慧增长解决方案”,既可满足市场需求的同时,亦为公司数字商业板块的发展增添全新动能。

所谓的“TSO全链路智慧增长解决方案”指的是通过数字化营销、数字化系统、数字化运营三大能力,帮助企业构建全链路营销闭环,实现私域业态的增长。其中,T代表Traffic(流量),S代表SaaS(工具),O代表Operation(运营)。

而在2020年中,乘着线上经济崛起的东风,微盟加速推进TSO全链路智慧增长解决方案在不同行业、不同场景中的渗透,使得全链路数字化应用全面落地。

比如在社交电商板块中,为满足商家日益增长的私域电商需求,微盟在深化微信端生态布局的同时,积极拓展微信外部流量渠道,微商城解决方案已对接QQ浏览器、QQ小程序、抖音小店等平台,帮助商家实现全渠道、全流域经营升级;并推出小程序直播平台“微盟直播”,探索公私域联动、异业合作等直播玩法。

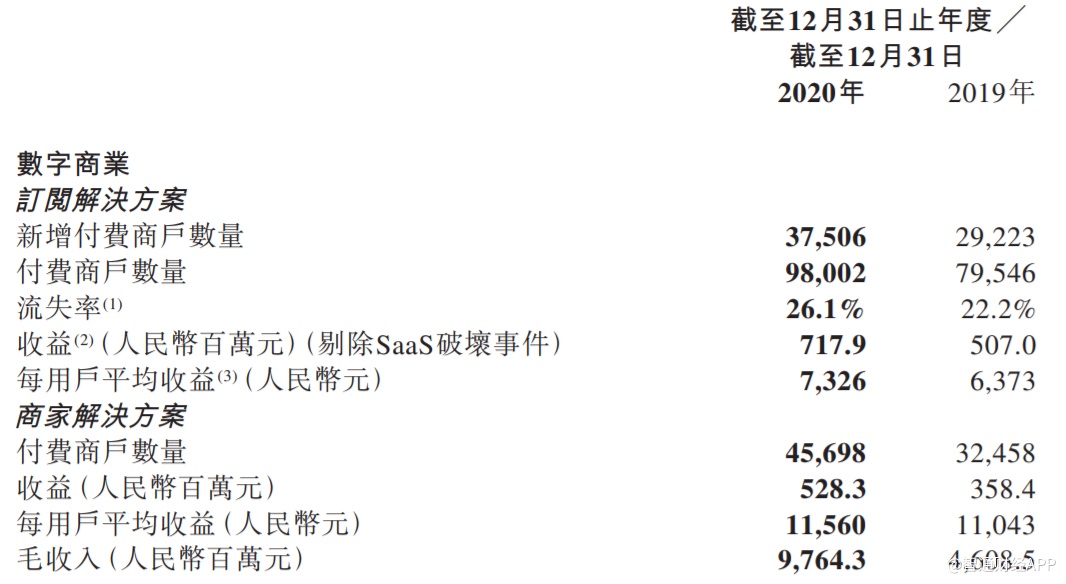

全链路数字化应用的加速落地,助推了微盟数字商业板块的加速发展。财报显示,2020年微盟数字商业的收入为12.46亿元,同比增长44.0%。其中,订阅解决方案的收入为7.18亿元,同比增长41.6%;商家解决方案的收入为人民币5.28亿元,同比增长47.4%。

细分来看,订阅解决方案主要包括商业、营销SaaS产品以及ERP解决方案。该板块的增长主要得益于付费商户数量增长23.2%至9.8万,且每用户平均收益为7326元,同比增长15.0%。

不同于传统软件开发商的一次性买断销售,SaaS 企业的订阅付费模式更有助于其保持稳定的现金流,优质 SaaS 企业可以用很低的成本维系老客户不断续费,从而享受到增长复利,而这条路径已经被美国的 SaaS 企业先行验明。

而除了SaaS之外,微盟还在数字商业板块中提供商家解决方案,为订阅解决方案商家以及潜在商家提供精准营销、商品分销等一系列增值服务,使商户能够在各种顶尖的在线广告平台上获取在线客户流量。

2020年中,微盟继续加强商家解决方案与订阅解决方案的生态协同,探索“广告+小程序”一体化解决方案,通过全链路营销升级助力商家品牌双赢。得益于公司在渠道下沉、行业深耕、流量多元化等方面的持续投入,报告期内商家解决方案的付费商户数量增长40.8%至4.57万,与此同时,每用户平均收益微增,从而带动商家解决方案收入增长47.4%至5.28亿元,精准投放的毛收入达97.64亿元,同比增长111.9%。

商家解决方案作为数字化整体解决方案的一部分,是微盟数字化商业的重要补充,该业务在与SaaS业务产生协同效应的同时,可大幅提升微盟对于存量客户的变现程度,并加强商户与微盟产品之间的黏性。

创新性布局成新看点

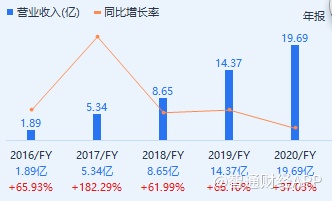

纵观微盟集团的发展历史,其自成立以来已相继渡过探索阶段、拓展阶段、高速发展阶段,并于2019年开始进入了创新发展阶段,公司的营业收入亦“一路飞驰”,从2016年的1.89亿增至2020年的19.69亿元,5年复合增速高达近80%。

高速成长的背后,主要得益于以下两个方面,其一是国内SaaS产业的崛起。据艾媒咨询数据显示,从2016至2020年,国内SaaS产业的市场规模从75.1亿元增至253.4亿元,5年复合增速34.88%。行业的高速发展,为微盟的崛起奠定了坚实基础。

其二,微盟依托微信流量生态实现了加速成长。微信由于天然社交属性,对电商的把握度不够,流量虽大,但电商变现率低,其需要成熟的产品和产品线、完善的服务团队和代理商、持续的产品更新来促进生态内电商的发展,而微盟作为最早的SaaS厂商之一,战略重心与微信需求保持一致,依托微信生态,微盟从众多的SaaS厂商中脱颖而出,这也是公司收入年复合增速远超行业的关键。

随着微信发展智慧零售力度的加大,微信电商已迎来春天,这将推高微盟发展的天花板。其中的逻辑在于,微信自身的电商基础设施仍不够完善,微盟这样的第三方可明显提升微信电商的整体运营能力,且微信需要布局直播和短视频以应对外部冲击,紧抓“视频化+电商化”趋势的微盟将迎来更广阔的发展空间。

除微信生态外,微盟的创新性布局已展露头角,引领未来业务发展的新看点逐渐显现。“TSO三位一体的全链路闭环”战略便是其中之一,该战略已不局限于微信生态,而是对全渠道、全流域、全链路的打通,为商户不断挖掘私域与公域流量。目前,微盟已接入了QQ小程序、QQ浏览器、支付宝等头部平台,可触及流量大幅攀升。

同时,大客市场有望成为微盟未来业绩增长的核心驱动力。目前,在中小市场占据领先优势的微盟已开始借智慧零售、智慧餐饮等强势发力大客市场。同时在2020年,微盟收购餐饮领域的综合解决方案提供商“雅座”,并对餐饮全场景数字化运营商“商有”进行投资,以巩固公司在智慧餐饮行业的领先地位,并加速智慧餐饮业务的持续增长。

且在2020年11月,微盟收购海鼎,后者在商业地产、连锁超市、连锁便利店等零售领域累计服务超1000家品牌客户,此次交易可助微盟快速切入零售领域,提升服务零售客户的能力,增强公司在零售领域的核心竞争力。

在智慧零售、智慧餐饮等业务的推动下,微盟2020年在大客市场渗透率显著提升。随着零售线上化、餐饮数字化的行业趋势的不断加强,拥有较高壁垒的微盟有望在大客市场持续渗透。

此外,广阔的海外市场为微盟提供了更多的增量空间。智通财经APP了解到,微盟的SaaS业务已在澳大利亚、加拿大等十多个国家和地区进行布局和初步运营,公司先重点面向国内出海的企业,为其提供基于TSO的一站式解决方案服务,再寻求海外国家作为试点深入发展本地商家。海外疫情的持续和反复,正是微盟国际化的良机。

三年内市值有望破千亿?

就全球的SaaS产业发展而言,主要以美国和中国最为耀眼。中国的SaaS虽然相较美国起步较晚,但是基于更庞大的人口基数和商业个体、较低的行业渗透率,过往数年的增速跑赢全球。

IDC数据显示,2019年中国SaaS市场总体规模为378.5亿元(约54.9亿美元),同比增长42%,远高于全球SaaS市场18.8%的增速。随着疫情之后企业加快向数字化、云端迁移进程,且行业集中度进一步提升,未来几年中国SaaS发展空间十分辽阔。 IDC预测,未来五年,中国企业SaaS市场会以37%的年复合增长率发展。

微盟是国内私域经济及数字化领域的头部服务商,行业地位稳固,疫情爆发后,企业数字化发展持续加速,公司的数字商业板块迎来快速发展。但这只是新的开始,微盟的创新性布局成未来新看点,SaaS业务的能见度和增长潜力明显增强,凭借此,微盟可在高速发展的行业中获得更多的市场份额,有望像腾讯般高速成长。

机构对微盟的发展亦颇为看好,在微盟发布2020年的业绩后,多家机构唱多微盟股价。其中,德银升微盟目标价72%至25港元,评级“买入”;瑞银上调微盟目标价至24.3港元,维持“买入”评级;中金则维持28.5港元的目标价;除此之外,浙商证券、国信证券、中信证券、东吴证券、安信证券、光大证券等均给予微盟“买入”评级。

事实上,机构给予目标价所看周期相对较短,一般是6-12个月,若拉长周期从产业视角衡量,微盟的真实价值远未体现。首先,高速增长的行业规模证明SaaS产业仍处黄金发展期,企业数字化转型已是大势所趋不可逆转。

其次,无论是餐饮还是零售行业,均是万亿规模级别的庞大市场,微盟在稳打“全链路数字化服务”内功的同时,已通过“公司直投+兼并收购+产业基金”的多元化投资布局拓展业务边界,进一步扩大智慧商业生态布局,巩固自身在零售与餐饮市场中的领先地位。这也意味着,微盟已和产业的发展深度绑定,其已成为智慧零售、智慧餐饮的基础设施提供商,有望以比行业发展更快的速度成长。

中信证券便看好微盟集团长期私域经济及数字化领域头部服务商行业地位,其表示,随着微盟集团智慧零售、智慧餐饮等业务的快速发展,预计微盟集团2021-2023年数字商业CAGR仍有望维持50%以上增长,公司未来3年潜在市值空间有望达千亿以上,较当前市值仍有一倍以上的空间。