本文来自“中达证券研究”。

报告要点

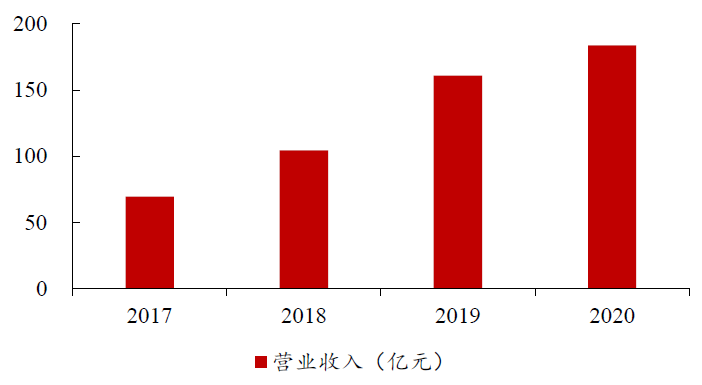

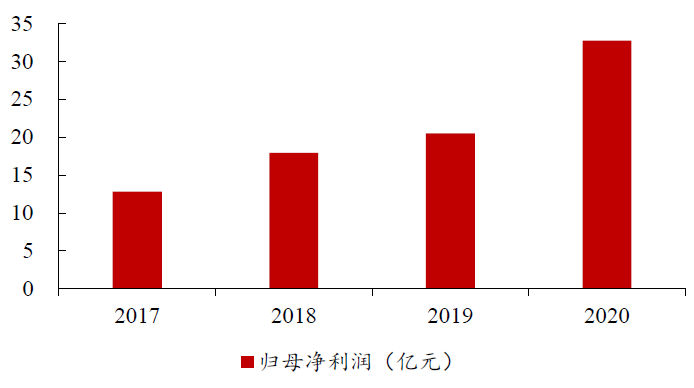

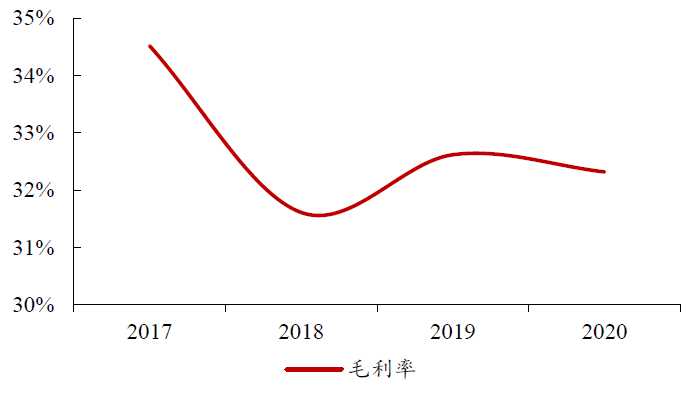

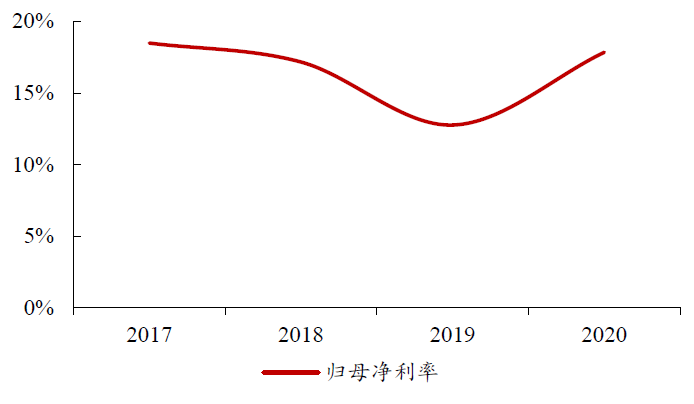

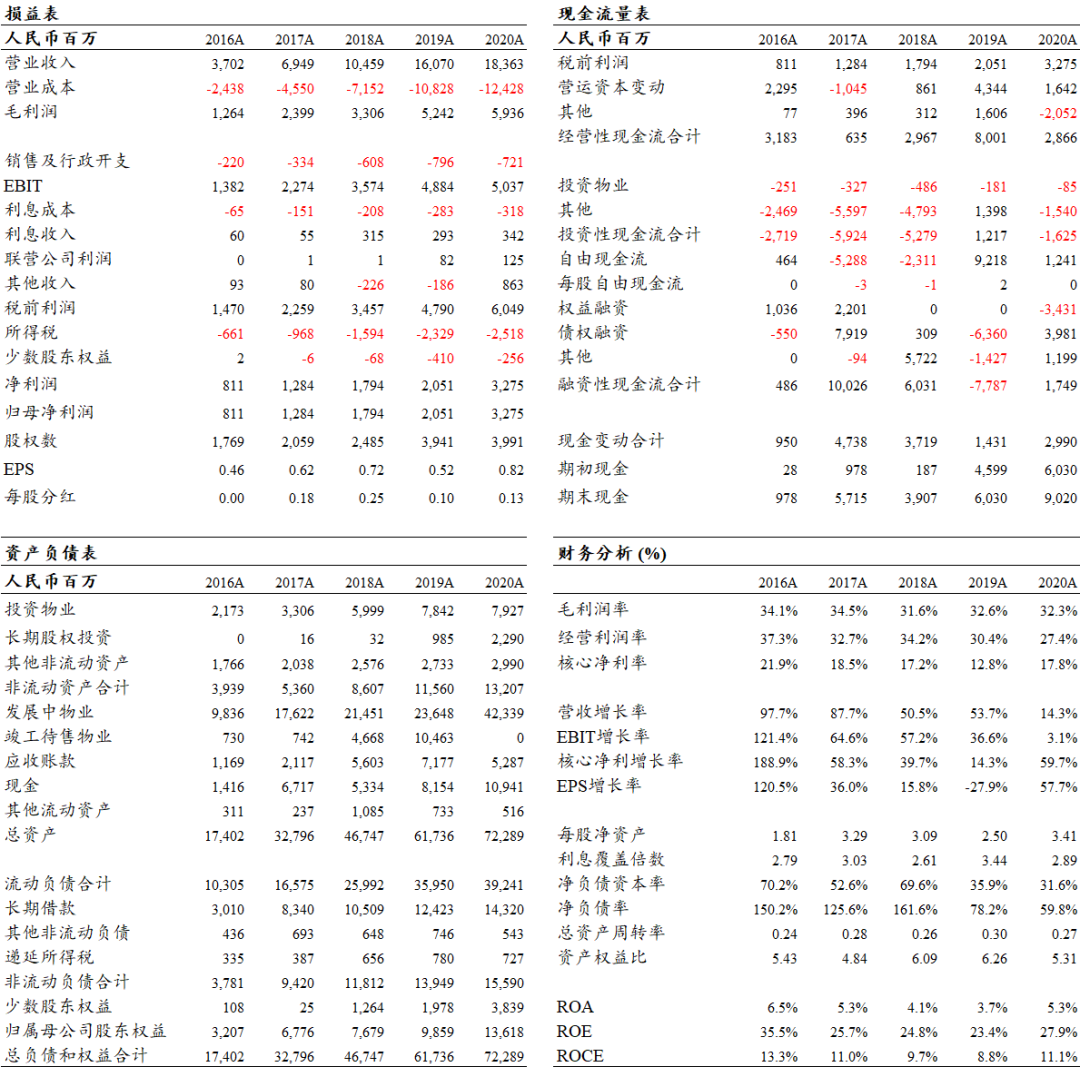

经营业绩稳步提升,盈利能力维持稳定。佳源国际控股(02768)2020年实现营业收入183.6亿元(+14.3%),归母净利润32.8亿元(+59.7%)。公司归母净利润增速显著快于营收增速,主要系:1)汇率波动导致汇兑收益等增长,其他收益占营收比重由-1.4%提升至4.6%;2)结算项目权益比例波动,归母净利润占利润总额比重同比提升9.4pct至92.8%;3)公司2020年结算毛利率维持平稳,仅较2019年下降0.3pct至32.3%。整体而言,2020年公司营收及利润稳步提升,结算项目的盈利能力仍维持稳定。

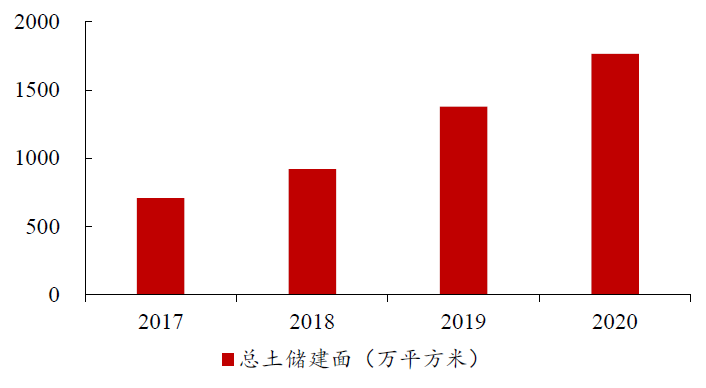

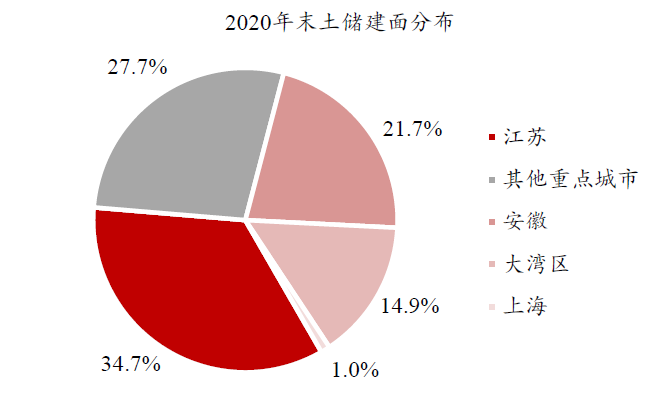

土地储备总量充裕,全国布局稳步推进。近年来,公司积极通过招拍挂、收并购、大股东资产注入等方式扩充土地资源,拿地强度持续较高(2018-2020年新拿地建面/年内销售建面分别达2.2/2.5/2.1倍),土储总量较为充裕:2020年末,公司土储达1765.3万方(2020年全年销售建面约274.3万方),2021年初山东资产的注入更将使公司土储规模在此基础上增加162.5万方。公司较为充足的土储规模为未来的销售增长奠定了坚实基础。区域布局方面,公司继续深耕长三角、稳步拓展大湾区及其他重点城市,2020年下半年加大了对长三角以外市场的布局,2020年末公司位于大湾区的土储建面较2020年中期提升2.4pct至14.9%,位于长三角的土储建面则下降3.1pct至57.4%;另外,山东资产包的注入亦将扩大公司的覆盖范围。公司的全国化布局稳步推进,或有望对未来的规模增长提供支持。

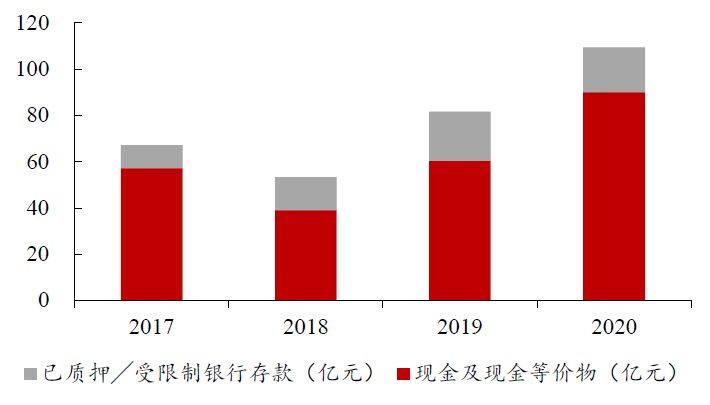

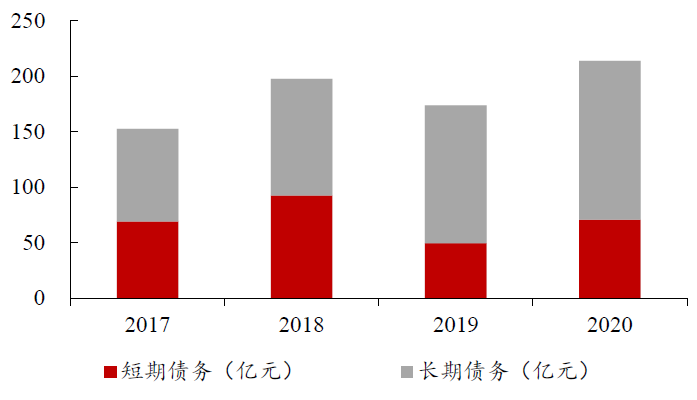

偿债能力提升,债务结构优化。得益于良好的资金和债务管控,公司现金总额同比增长34.2%至109.4亿元、非受限现金短债比同比提升0.06倍至1.27倍,流动性保持良好。同时,利润结转、少数股东投入增加等因素亦带动公司资本结构有所优化,所有者权益总额同比提升47.5%,扣预负债率同比下降3.9pct至67.4%、净负债率同比下降18.2pct至59.8%,三条红线指标全部达标;在收购山东资产包后,三条红线指标预计将进一步优化。融资方面,公司融资渠道继续优化,2020年公司来自于银行、直融和信托的有息债务占比分别+11pct/+12pct/-23pct至34%/43%/23%,信托占比大幅下降。公司的财务优化亦得到了境外评级机构的肯定,2021年1月获标普上调主体展望至“稳定”,公司财务表现有望继续维持健康,支持公司未来的稳健发展。

经营业绩稳步提升,财务指标持续优化,维持“强于大市”评级。公司当前充裕的土地储备为公司未来的增长奠定了坚实基础,大股东的资产注入亦有望进一步支持公司的扩张。同时,在资金和债务方面的积极管控亦有效改善了公司的债务结构和偿债能力,有望持续助力公司的健康发展。

风险提示:调控政策存在一定不确定性;公司销售结算或出现一定波动。

报告正文

经营业绩稳步提升,盈利能力维持稳定。佳源国际控股2020年实现营业收入183.6亿元(+14.3%),归母净利润32.8亿元(+59.7%)。公司归母净利润增速显著快于营收增速,主要系:1)汇率波动导致汇兑收益等增长,其他收益占营收比重由-1.4%提升至4.6%;2)结算项目权益比例波动,归母净利润占利润总额比重同比提升9.4pct至92.8%;3)公司2020年结算毛利率维持平稳,仅较2019年下降0.3pct至32.3%。整体而言,2020年公司营收及利润稳步提升,结算项目的盈利能力仍维持稳定。

图 1:公司2020年营收同比+14.3%

数据来源:公司公告,中达证券研究;注:2017及2018年为重列前数据

图 2:公司2020年归母净利润同比+59.7%

数据来源:公司公告,中达证券研究;注:2017及2018年为重列前数据

图 3:2020年毛利率略微下降0.3pct至32.3%

数据来源:公司公告,中达证券研究;注:2017及2018年为重列前数据

图 4:归母净利率提升5.1pct至17.8%

数据来源:公司公告,中达证券研究;注:2017及2018年为重列前数据

土地储备总量充裕,全国布局稳步推进。近年来,公司积极通过招拍挂、收并购、大股东资产注入等方式扩充土地资源,拿地强度持续较高(2018-2020年新拿地建面/年内销售建面分别达2.2/2.5/2.1倍),土储总量较为充裕:2020年末,公司土储达1765.3万方(2020年全年销售建面约274.3万方),2021年初山东资产的注入更将使公司土储规模在此基础上增加162.5万方。公司较为充足的土储规模为未来的销售增长奠定了坚实基础。区域布局方面,公司继续深耕长三角、稳步拓展大湾区及其他重点城市,2020年下半年加大了对长三角以外市场的布局,2020年末公司位于大湾区的土储建面较2020年中期提升2.4pct至14.9%,位于长三角的土储建面则下降3.1pct至57.4%;另外,山东资产包的注入亦将扩大公司的覆盖范围。公司的全国化布局稳步推进,或有望对未来的规模增长提供支持。

图 5:公司土地储备持续增长

数据来源:公司公告,中达证券研究;注:2017及2018年为重列前数据

图 6:公司全国化布局稳步推进

数据来源:公司公告, 中达证券研究

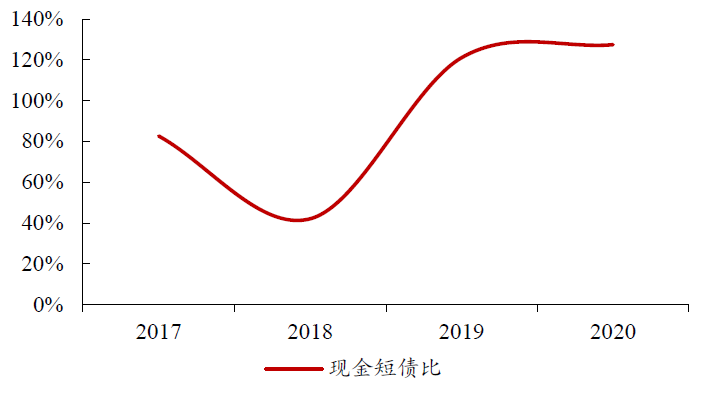

偿债能力提升,债务结构优化。得益于良好的资金和债务管控,公司现金总额同比增长34.2%至109.4亿元、非受限现金短债比同比提升0.06倍至1.27倍,流动性保持良好。同时,利润结转、少数股东投入增加等因素亦带动公司资本结构有所优化,所有者权益总额同比提升47.5%,扣预负债率同比下降3.9pct至67.4%、净负债率同比下降18.2pct至59.8%,三条红线指标全部达标;在收购山东资产包后,三条红线指标预计将进一步优化。融资方面,公司融资渠道继续优化,2020年公司来自于银行、直融和信托的有息债务占比分别+11pct/+12pct/-23pct至34%/43%/23%,信托占比大幅下降。公司的财务优化亦得到了境外评级机构的肯定,2021年1月获标普上调主体展望至“稳定”,公司财务表现有望继续维持健康,支持公司未来的稳健发展。

图 7:现金总额持续增长

数据来源:公司公告,中达证券研究;注:2017及2018年为重列前数据

图 8:公司债务总额同比+22.9%

数据来源:公司公告,中达证券研究;注:2017及2018年为重列前数据

图 9:公司现金短债比小幅提升

数据来源:公司公告,中达证券研究;注:2017及2018年为重列前数据;不含受限制现金

图 10:净负债率近年持续下降

数据来源:公司公告,中达证券研究;注:2017及2018年为重列前数据

图 11:公司融资结构有所优化

数据来源:公司公告,中达证券研究

经营业绩稳步提升,财务指标持续优化,维持“强于大市”评级。公司当前充裕的土地储备为公司未来的增长奠定了坚实基础,大股东的资产注入亦有望进一步支持公司的扩张。同时,在资金和债务方面的积极管控亦有效改善了公司的债务结构和偿债能力,有望持续助力公司的健康发展。

风险提示:

调控政策存在一定不确定性;公司销售结算或存一定不确定性。

(智通财经编辑:庄礼佳)