本文来自“相宜新科技”。

摘要

事项

美团(03690)发布2020年四季度及全年财报,公司2020年第四季度实现营收379亿元人民币,同比增长34.7%,经调整净利润亏损14亿元。

评论

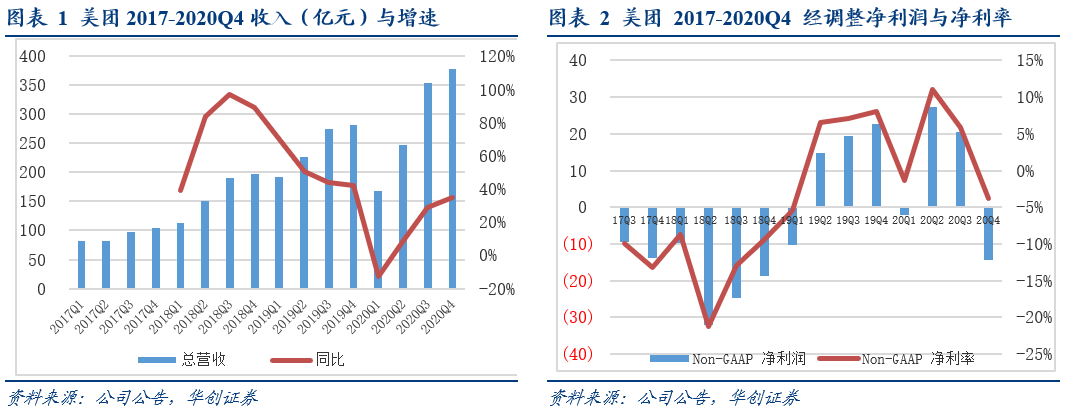

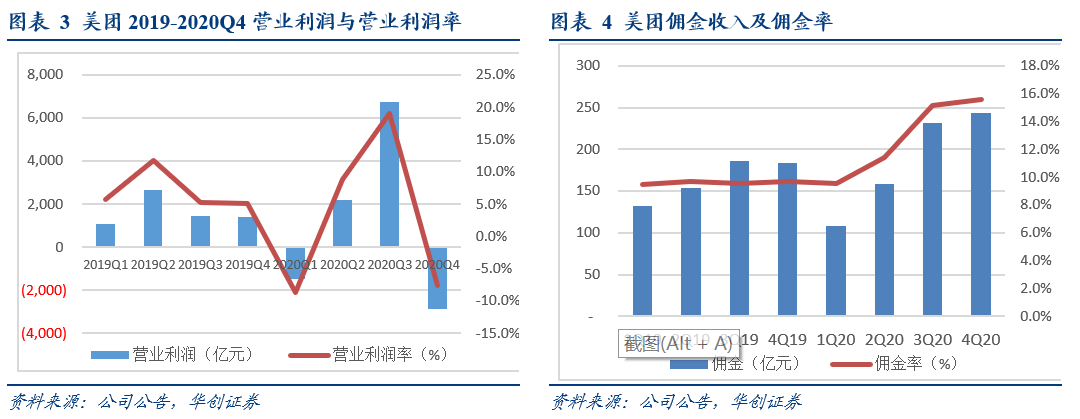

交易用户与商户数增长再创新高,传统业务稳定发展,新业务已进入加速跑道。四季度美团营收进一步增长,实现收入379亿元,同比增长34.7%(2020Q3 yoy+28.8%)。经调整净利润从Q3的21亿元转负,亏损14亿元,2019年同期为盈利23亿元,经营利润率由19.0%下降至-7.5%。年度活跃商户数增长至680万,同比增长10%;年度交易用户数达5.1亿再创新高,同比增长13.3%;综合变现率进一步提升至24.3%。

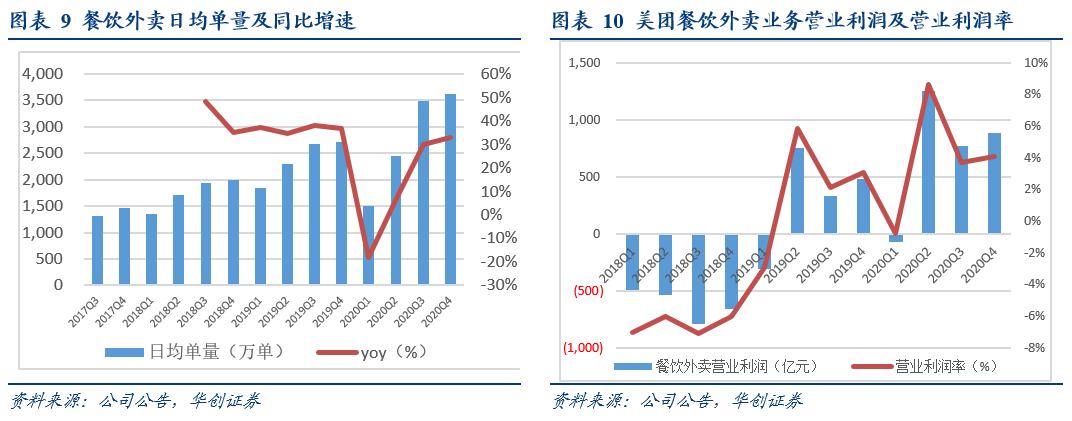

餐饮外卖日均单量再破峰值3621万单,单均盈利0.26元,OPM4.1%。商户、用户、运力跑通的三轮驱动模型带来Q4餐饮外卖的多项指标持续向好。单均盈利0.26元,OPM4.1%,同比环比均进一步提升。日均单量再次突破历史峰值到3492万单,同比增长33%。AOV为46.9元,同比增长4.8%,环比有所回落(Q3为47.4元)。实现经营利润8.8亿元,同比大幅增长83%,经营利润率4.1%,较19年同期增长1pct。

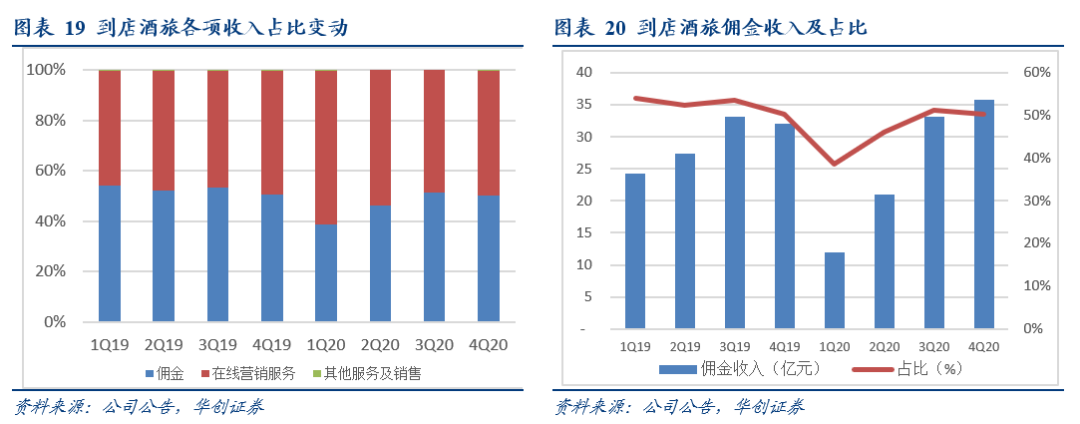

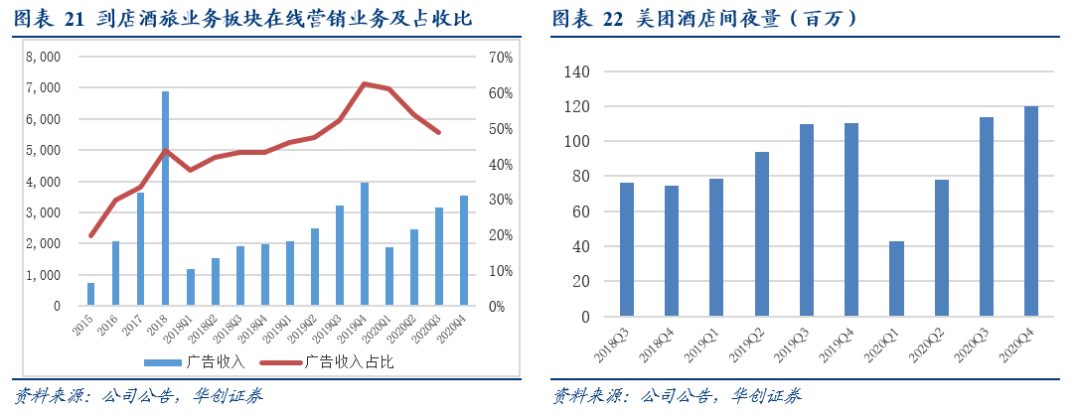

营销运营力度加大+高星酒店占比提升,到店酒旅业务收入利润齐增长。20Q4,疫情反扑,美团到店酒旅业务收入仍同比增加12.2%至71亿元,增幅较Q3的5%进一步提升。实现经营利润28.2亿元,同比增长21%,OPM39.5%,较19年同期的36.7%增长3pct,较Q3的43%环比略有回落。到店端,在节假日推出多款主题活动,进一步满足消费者需求及促进本地消费。酒店端,20Q4间夜量突破1.2亿,五星级酒店的间夜量于Q4同比增长超过110%。

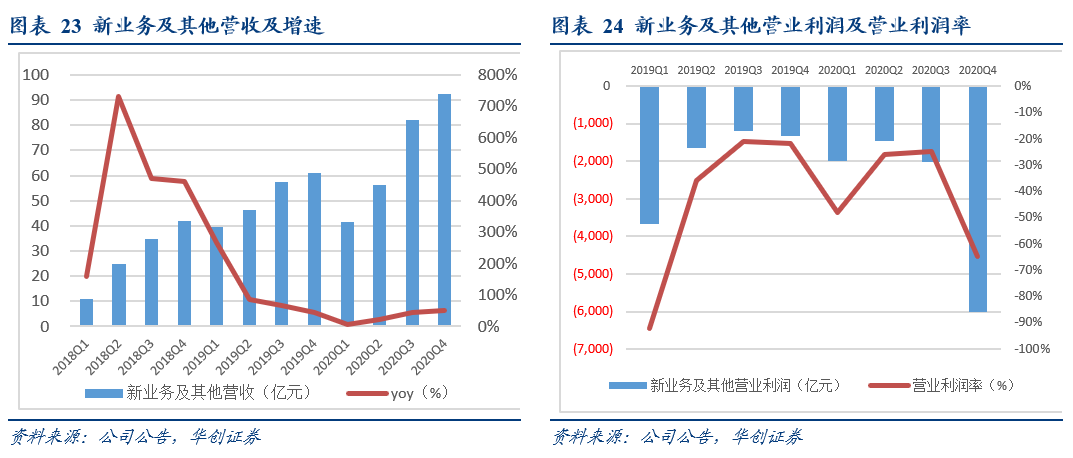

新业务进一步加速扩张,社区团购+美团买菜+美团闪购构成美团新零售赛道的全方位立体化网络,长期价值大有可期。20Q4,新业务实现收入92亿元,同比增长51.9%。经营亏损扩大至60亿元,同比及环比均有所扩大(19Q4亏损为13亿;20Q3亏损为20亿),经营利润率从-24.7%下降至-64.9%。美团优选已覆盖全国90%以上的市县;美团买菜引入优质供应商和商家上线;美团闪购Q4日峰值订单量达450万,鲜花、药品等高潜力垂类快速增长。

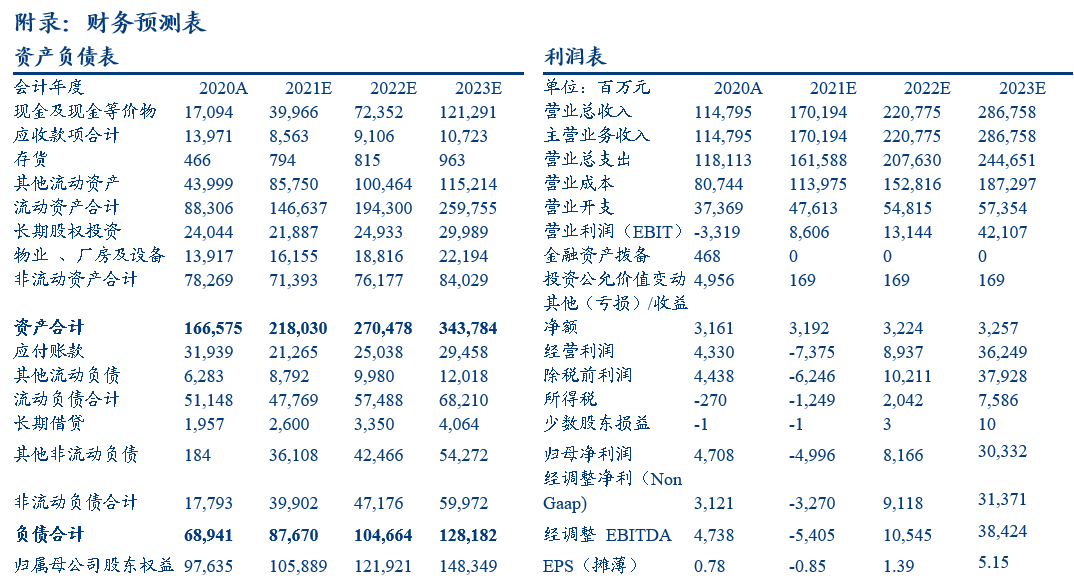

盈利预测、估值及投资评级:公司在市占格局上不断占优,餐饮外卖和到店酒旅展现出强劲的盈利能力。以社区团购为核心的新零售等业务2021年将迎来重点投入期,亏损随规模提升而扩大。我们预计公司整体将逐季度亏损扩大,全年可能出现由盈转亏,下调21-22年Non GAAP经调净利润预测至-32亿/91亿(前值165亿/305亿),预计21-23年EPS分别为-0.85元/1.39元/5.15元。公司虽面临近期亏损,但核心业务稳健增长,竞争优势和增长空间明显,同时社区团购为代表的新零售扩充了公司整体TAM,整体交易用户数和GTV规模将迎来量级提升。坚定看好作为港股互联网核心优质资产地位,我们参考分部估值方法,给予总体估值至2023年总计28613亿港币,折现到2021年,目标价409港元,维持“推荐”评级。

风险提示:餐饮外卖业务竞争加剧、新业务持续亏损,疫情反复。

正文

1.交易用户与商户数增长再创新高,传统业务稳定发展,新业务已进入加速跑道

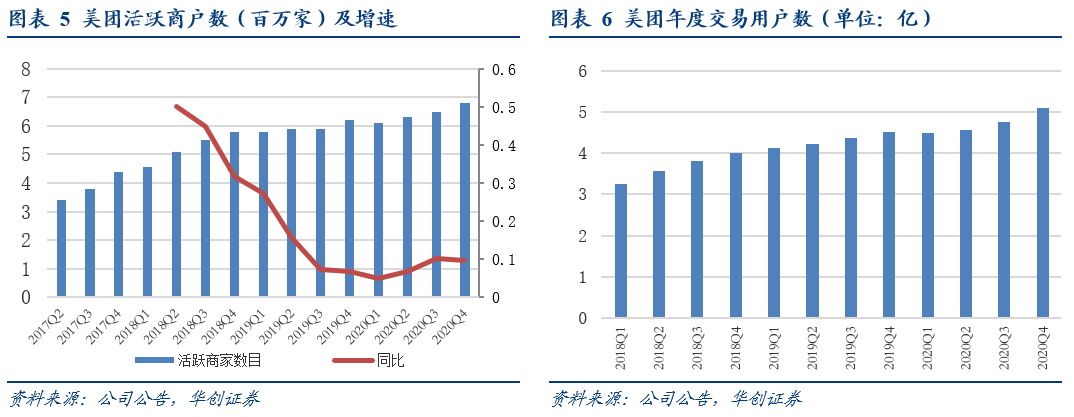

四季度美团营收进一步增长,新业务迅速扩张导致暂时亏损。营业收入由2019Q4的282亿元增至379亿元,同比增长34.7%(2020Q3 yoy+28.8%)。收入稳定增长的原因主要是餐饮外卖业务收入保持稳定,到店酒旅业务逐渐复苏,以及新业务收入增长强劲所致。经调整净利润从Q3的21亿元转负,亏损14亿元,2019年同期为盈利23亿元,经营利润率由19.0%下降至-7.5%。造成亏损的主要原因是新业务的经营亏损由2019年Q4的亿元扩大至60亿元,系新零售板块的迅速扩张以及共享单车的折旧等所致。截止2020年12月31日,账上现金及现金等价物171亿元及短期理财440亿元,合计611亿元。

外卖业务优势延续,到店酒旅加速恢复,新业务迅速扩张。外卖业务实现营业收入215亿元,同比增长37%,同比增长37%,环比增长4%;到店酒旅业务实现营业收入71亿元,同比增长12%,环比增长10%;新业务实现营业收入92亿元,同比增长52%,环比增长12%。

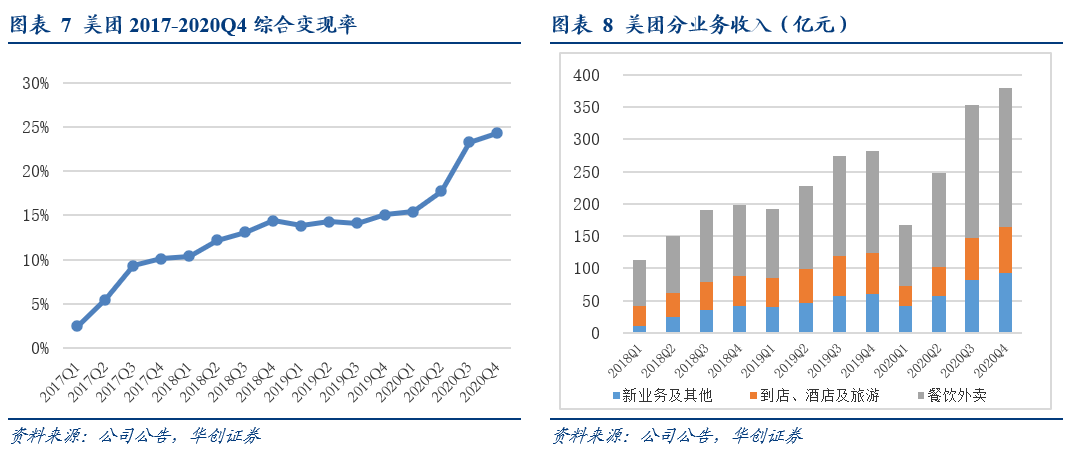

交易用户与商户数增长再创新高,变现能力进一步增强。年度活跃商户数增长至680万,同比增长10%,增速仍为近一年高点;年度交易用户数达5.1亿再创新高,同比增长13.3%(Q3 yoy+9.3%)。综合变现率进一步提升至24.3%,较20Q3的23.3%高1 pct,较19Q4的15.1%同比提高超过9 pct。用户消费习惯的养成已成为无需争辩的事实,年度单用户平均每年交易笔数增加至28.1笔,同比增长2.5%。

2.餐饮外卖日均单量再破峰值3621万单,单均盈利0.26元,OPM4.1%

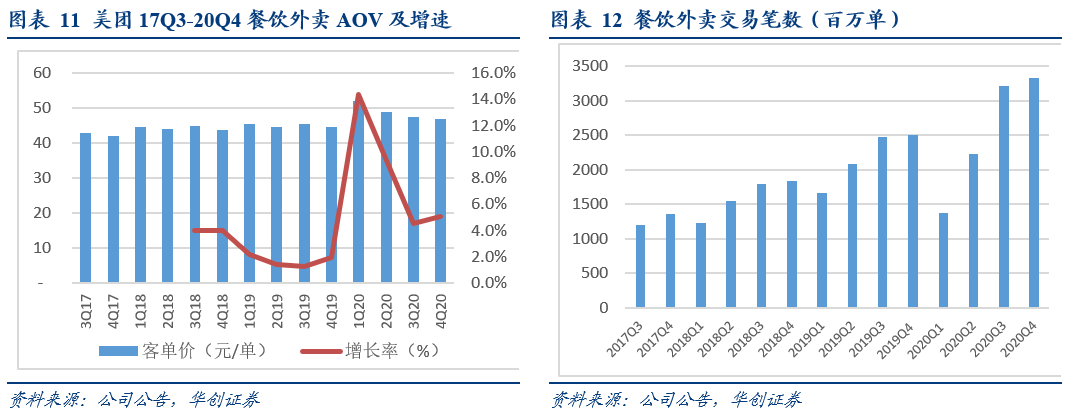

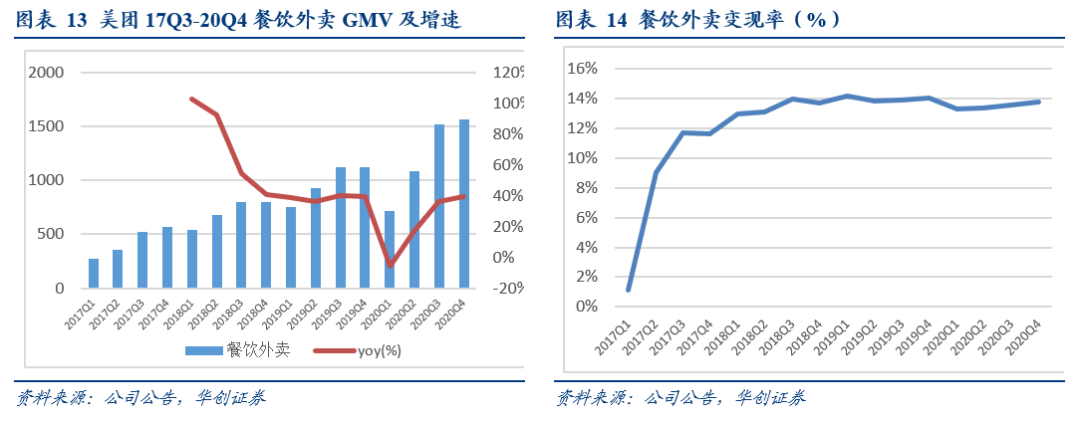

美团的运营能力让外卖业务保持优势、持续领先。商户、用户、运力跑通的三轮驱动模型带来Q4餐饮外卖的多项指标持续向好。单均盈利0.26元,OPM4.1%,同比环比均进一步提升。消费者习惯已逐步养成,疫情稳定后,外卖日均单量仍然再次突破历史峰值,达到3492万单,同比增长33%,环比增长4%。AOV为46.9元,同比增长4.8%,环比有所回落(Q3为47.4元)。外卖业务GMV达到1,563亿元,同比增长39.4%。餐饮外卖业务变现率由2019年同期的14.0%降至13.8%,仍高于Q3的13.6%。外卖业务的收入同比增长37.0%至人民币215亿元,实现经营利润8.8亿元,同比大幅增长83%,经营利润率4.1%,较19年同期增长1pct。

2020年,美团从消费端、商家端、运力端均衡发力,致力于打造更具优势的外卖模型。消费端,拓展低线城市,下沉市场成为2020年用户增长的主要动力。非餐消费场景、远距离配送订单的增长速度可观。商家端,疫情加速了餐饮行业的线上化率。美团推出“餐饮新掌柜”计划,帮助商家数字化转型、解决痛点,2020年实现了每笔订单的平均价值7%的同比增长。运力端,Q4推出了“同舟计划”改善骑手就业保障等多项社会福祉,截至2020年末,共有950万名外卖骑手通过美团平台实现了收入增长。

运力的增加是外卖业务即使配送的根本保证,即使配送是单量增加的重要前提,单量及收入的提升是吸引更多运力的基础。因此,在消费端、商家端、运力端,美团再一次交出了一份满意的答卷。

3.营销运营力度加大+高星酒店占比提升,到店酒旅业务收入利润齐增长

2020Q4,疫情反扑,美团到店酒旅业务收入仍同比增加12.2%至71亿元,增幅较Q3的5%进一步提升。实现经营利润28.2亿元,同比增长21%,OPM39.5%,较19年同期的36.7%增长3pct,较Q3的43%环比略有回落。盈利能力进一步提升,美团为全国头部及本地连锁餐厅设计了创新的交易产品以及符合其独特广告需求的产品,由此带来佣金收入与广告收入双双提升,在到店酒旅业务占比保持稳定。

到店端,美团在节假日推出多款主题活动,进一步满足消费者需求及促进本地消费,医美消费大幅增长超过70%。酒店端,20Q4间夜量突破1.2亿,其中高星级酒店间夜量占比超过15%,比重进一步提升,五星级酒店的间夜量于Q4同比增长超过110%。随着疫情的稳控,到店业务与酒店业务均有望进一步表现良好的业绩。

4.新业务进一步加速扩张,新零售赛道的全方位立体化网络,长期价值大有可期

新业务战略地位上升,公司正加大该业务扩张的力度,已进入加速跑道。20Q4,新业务实现收入92亿元,同比增长51.9%。经营亏损扩大至60亿元,同比及环比均有所扩大(19Q4亏损为13亿;20Q3亏损为20亿),经营利润率从-24.7%下降至-64.9%。新业务的扩张是导致本季度美团整体亏损的主要原因,公司不惜短暂亏损以实现新业务的快速扩张,足以显现其重要的战略地位。

分业务看,美团优选的在新业务中处于战略重心,也是重点投资的领域。2020Q4,美团已经实现了在2000+市县的迅速推广,届时美团优选已经覆盖了全国90%以上的市县;美团买菜持续引入更多优质的供应商和商家上线,结合有效的市场营销以促进用户消费;美团闪购在Q4的日峰值订单量达到450万,鲜花、药品等高潜力垂类均持续实现快速增长。社区团购+美团买菜+美团闪购构成美团新零售赛道的全方位立体化的网络,我们认为长期的价值大有可期。

5.盈利预测与估值

公司在市占格局上不断占优,餐饮外卖和到店酒旅展现出强劲的盈利能力。以社区团购为核心的新零售等业务2021年将迎来重点投入期,亏损随规模提升而扩大。我们预计公司整体将逐季度亏损扩大,全年可能出现由盈转亏,下调21-22年Non GAAP经调净利润预测至-32亿/91亿(前值165亿/305亿),预计21-23年EPS分别为-0.85元/1.39元/5.15元。公司虽面临近期亏损,但核心业务稳健增长,足够韧性,竞争优势和增长空间明显,同时社区团购为代表的新零售扩充了公司整体TAM,整体交易用户数和GTV规模将迎来量级提升。坚定看好作为港股互联网核心优质资产地位,我们参考分部估值方法,给予总体估值至2023年总计28613亿港币,折现到2021年,目标价409港元,维持“推荐”评级。

6.风险提示:餐饮外卖业务竞争加剧、新业务持续亏损,疫情反复

(智通财经编辑:庄礼佳)