本文来自微信公众号“鲁明量化全视角”,作者:丁鲁明 陈韵阳。

主要内容

60年代顺周期财政扩张的后果

财政赤字理论上是逆周期的,历史上美国失业率和财政赤字率大部分时候都保持一致。但美国60年代中后期财政赤字发生变异,减轻贫困和越南战争的支出计划导致财政赤字在失业率低位的时候仍大幅扩张,其结果就是:(1)美国核心CPI增速从1.5%左右的平台一路上行至两位数。(2)在顺周期财政刺激后的第一年,美国经济强劲复苏并与全球经济出现明显分化。(3)中周期衰退被延后但不会缺席。(4)美元短期升值,但长期处于过剩状态,美元长期贬值。

通胀归来,宽松也有边界

通胀将逆袭的五个理由:①政策让居民开始有钱;②疫情导致全球供应链受损,供给的恢复会更为滞后一些,供给冲击与需求刺激共振,供需严重错配;③顺周期财政刺激下,产出缺口闭合速度有望在2021年下半年闭合;④美国房地产周期开启,居民开始加杠杆,预计2021Q2开始CPI住宅分项将触底回升,从而带动核心CPI上升;⑤中周期末期菲利普斯曲线苏醒,往往出现滞胀。

美国去年以来进行的MMT实践虽然帮市场与经济暂时渡过了难关,但其约束在于通胀,1.6%的十年期美债收益率在历史上并不高,关键在于市场从交易通胀预期变为交易对通胀的担忧,在“通胀超调->宽松受制约->市场波动率加大”的传导链条下,能够触发市场波动的本质并不是国债收益率,而是对美联储如何应对过去十年没有经历过的通胀的担忧。

巨额财政赤字损害美元信用,美元体系面临重塑

60年代美元过剩,通胀压力加大,其他国家开始减少对美国进口,美国国际收支赤字快速扩大,美元大幅贬值,最终布雷顿森林体系解体,“美元-黄金”体系演变为“美元-石油”体系。为了应对疫情,美国实施3轮大规模财政刺激计划,美联储无限QE,美国M1增速超过300%,不到3个月资产负债表扩张近3万亿美元,美元指数在不到一年的时间贬值至89.2。从60年代的经验来看,天量美元流动性将导致未来5-10年美元出现更大幅度的贬值,美元信用受损,美元体系或将面临重塑。从近几年各国央行开始布局数字货币来看,美国要捍卫美元霸权的地位,数字化可能是未来的发展方向之一。

风险提示:全球疫情超预期;疫苗效果不及预期

一、60年代顺周期财政扩张的后果

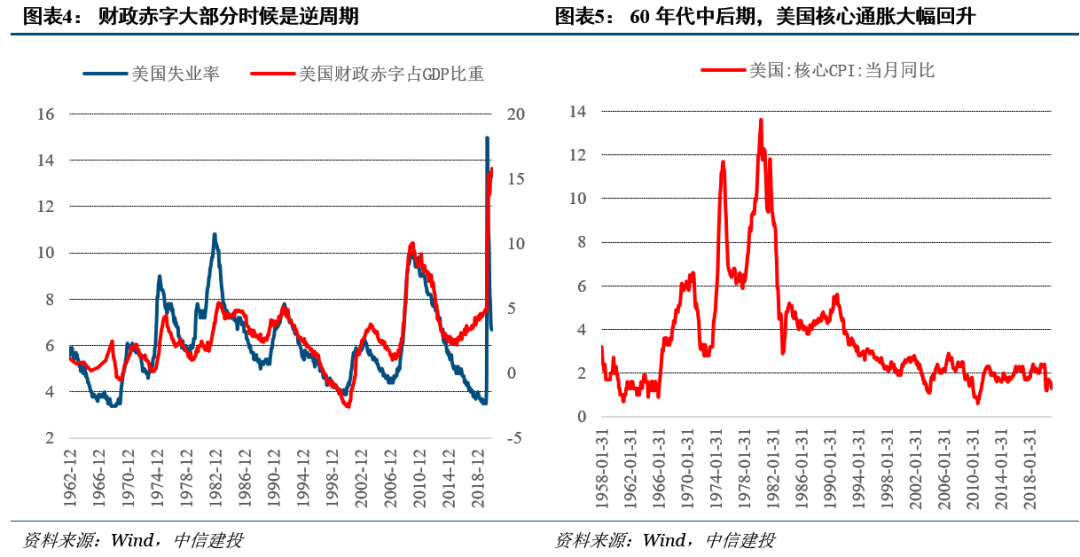

财政赤字理论上是逆周期的,从历史来看也确实如此,美国失业率和财政赤字率大部分时候都保持一致。

然而,少数时候,财政赤字也会发生变异,例如美国60年代中后期,当时美国失业率保持在4%以下的历史低位,但由于美国在当时仍继续实施旨在减轻贫困的国内支出计划,同时,由于越南战争,美国军事支出也在大幅增加。在经济好的时候,这样的顺周期财政赤字无异于“火上浇油”,其结果就是:

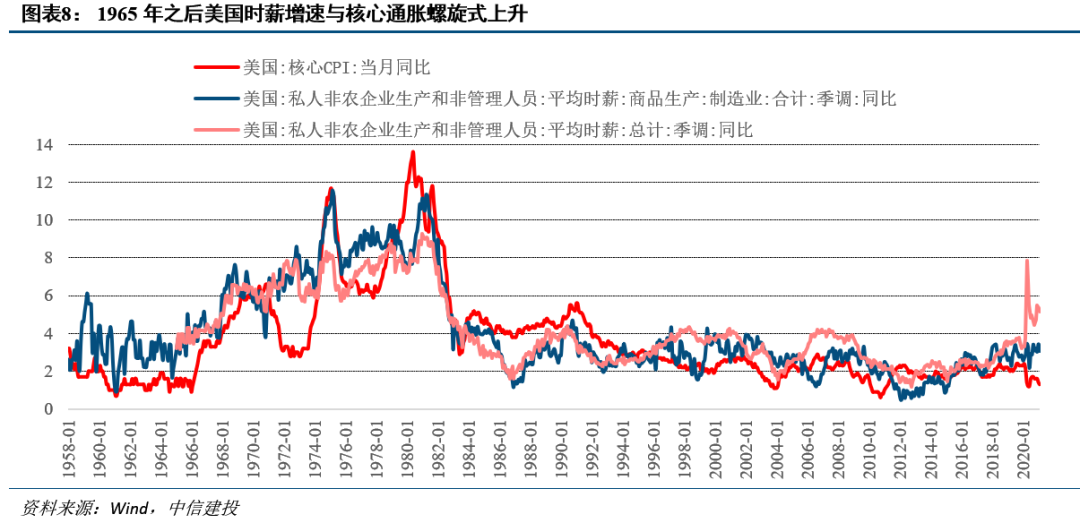

(1)美国时薪增速从过去7年的稳定期进入趋势性回升,并带动美国核心CPI增速从1.5%左右的平台一路上行至两位数。

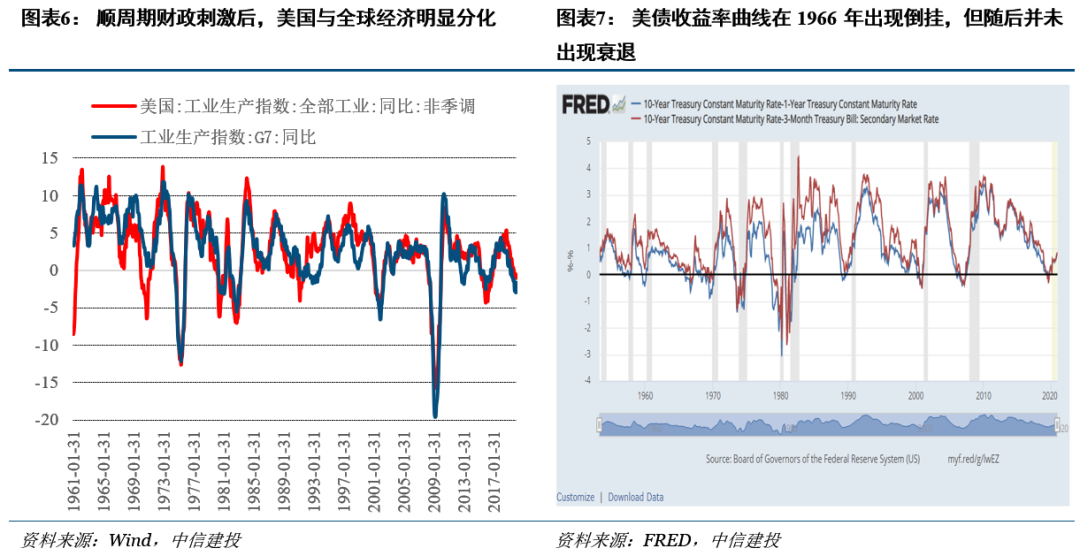

(2)在顺周期财政刺激后的第一年,美国经济强劲复苏并与全球经济出现明显分化。

(3)中周期衰退被延后但不会缺席。美债收益率曲线在1966年出现倒挂,随后并未出现衰退,但收益率曲线在1969年再次倒挂,结果1970年出现衰退。

(4)美元短期升值,但长期处于过剩状态,美元长期贬值。

对当下的启示:(1)美国经济从复苏到过热。美国去年的MMT实践已经将经济拉入强劲复苏期,从PMI等指标来看,美国经济已经进入比较健康的状态,失业率在稳步下降,而1.9万亿刺激计划大幅增加了美国经济过热的风险。(2)2021年美国与全球经济可能出现分化,短期美元指数有望筑底回升,但美元流动性过剩导致美元指数面临长期贬值压力。(3)顺周期财政刺激有望推动通胀上行。

二、通胀归来,宽松也有边界

2.1 通胀将逆袭的五个理由

根据60年代美国的经验,我们认为未来通胀归来的迹象已经越发明显:

(1)政策让居民开始有钱。约翰逊在1964年和1965年的减税措施将最高税率从91%降至70%,将公司税率从52%降低到48%,提高工资税的上限和税率。同时为了兑现1964年国情咨文里“消除贫困战争”的承诺,约翰逊向穷人和老年人提供医疗保险与医疗补助,为低收入家庭提供更好的住房。1964年与1965年分别将最低工资标准提高到1.15美元/小时、1.25美元/小时,1966年的《公平劳动标准法》修正案将覆盖范围扩大到医院,疗养院和学校的州和地方政府雇员,以及洗衣店,干洗店,大型旅馆,汽车旅馆,饭店和农场。随后的修正将超额赔偿的范围扩大到了1966年未受保护的其余联邦,州和地方政府雇员,先前获豁免的零售和服务行业的某些工人以及私人家庭雇佣的某些家庭工人。然而,1964年之后,其实美国已经充分就业,经济进入晚周期,随着财政赤字进一步扩大,失业率下降,工资与通胀螺旋式上升,也为70年代美国出现严重的滞胀埋下伏笔(不仅仅是石油危机导致)。

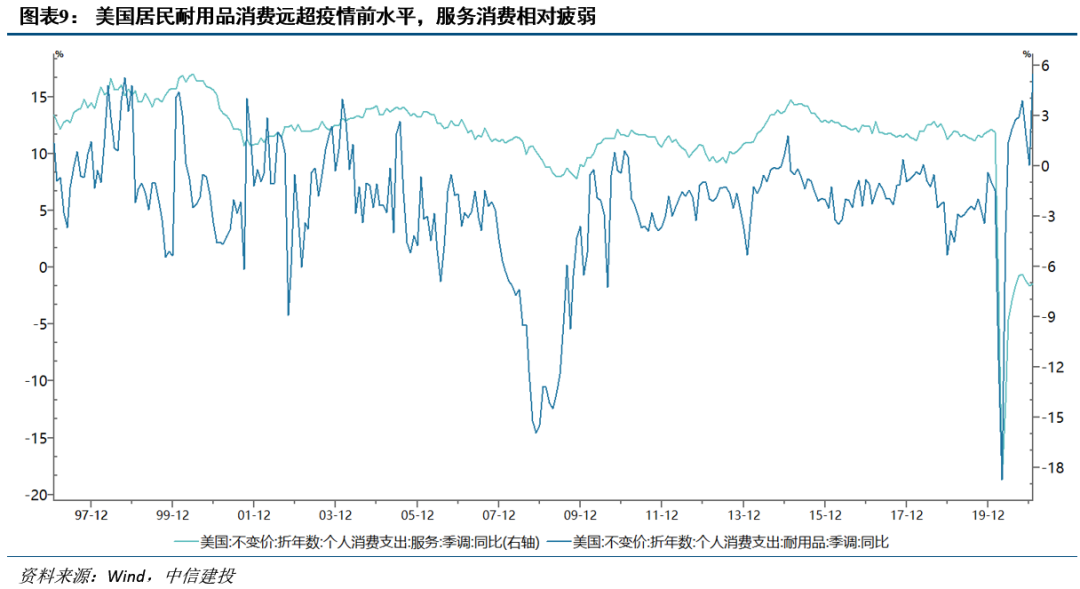

为了应对本轮疫情冲击,美国一共实施了3轮财政救助计划,与应对金融危机不同的是,本轮政策直接给居民部门注入资金,2020年3月推出的2.2万亿刺激包括合计2930亿美元现金支票救助,2020年12月推出的9000亿刺激包括合计1660亿美元现金支票救助,近期落地的1.9万亿刺激包括每人2000美元的现金支票救助。在前两轮救助政策的带动下,虽然2020年美国GDP创新低,美国居民受困于疫情,但居民可支配收入增速创新高,非农时薪增速创过去30年新高,商品消费支出已经高于疫情前水平。随着美国疫情好转以及疫苗接种加速,考虑到美国居民储蓄率仍然处于历史新高位置,未来服务消费支出也有望快速弥补疫情造成的缺口。也就是说,与金融危机不同,当时是企业有钱,但资本开支没有明显提升,通胀没有起来,而这一次是居民也有钱了,在前两轮救助政策后,美国居民需求已经基本恢复正常,1.9万亿刺激计划已经通过,预计后续非农时薪增速与居民消费支出又会出现一轮脉冲上行,进而向核心通胀传导。

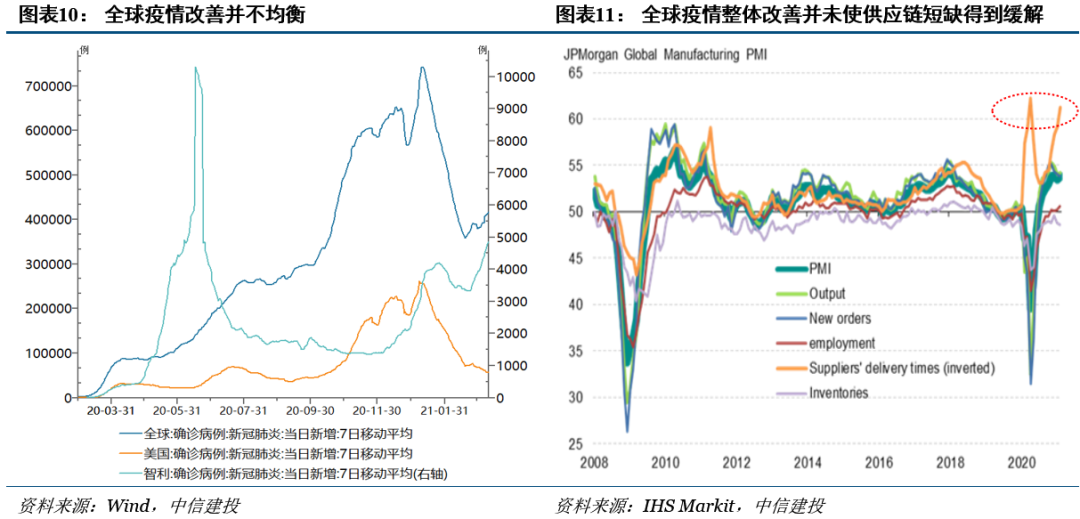

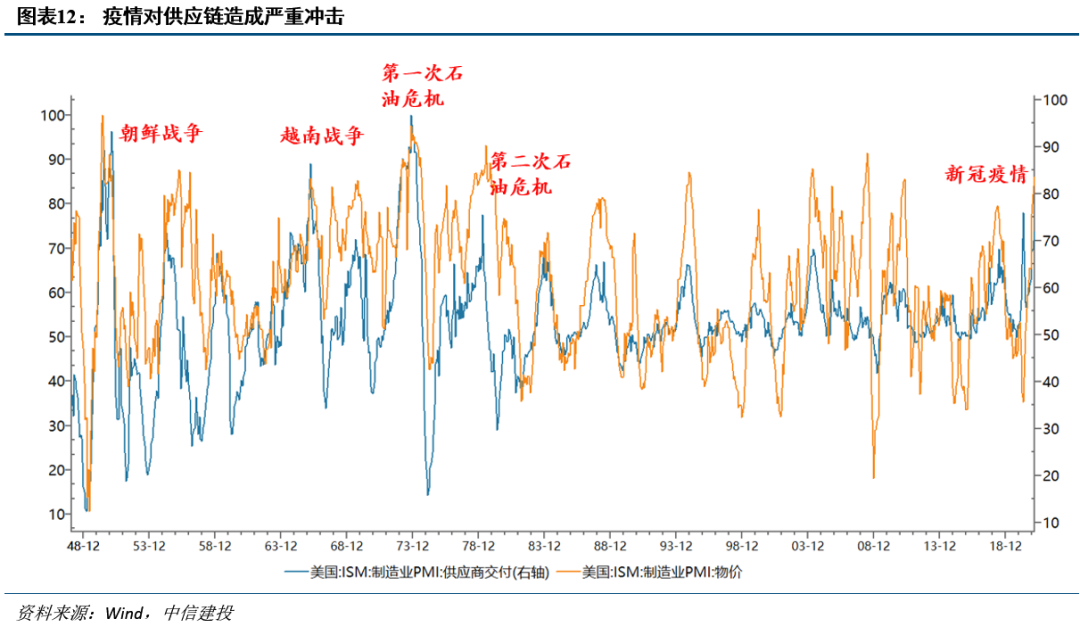

(2)供给冲击与需求刺激共振,供需严重错配。疫情导致全球供应链受损,供给的恢复会更为滞后一些,2021年2月美国ISM供应商交付指数达到72,处于历史94.9%分位数水平,在2020年4月全国封锁的时候,该指数也只有76,供给冲击下,集装箱、有色金属等价格大幅上涨。历史上出现如此严重供给冲击的次数屈指可数,其中60年代中后期便是如此,1965年春天,美国开始直接介入越南战争,1965年3月2日,“滚雷(Operation Rolling Thunder)”行动开始,当时有100多架美国轰炸机袭击了越南北部。ISM供应商交付指数快速上升并在1966年3月达到86.4,相应的,美国CPI增速从1.3%上升至3.8%。

疫情虽然不是传统的战争,但对供应链的威胁程度可能不亚于战争。全球疫情整体改善但疫情并没有消失,而全球疫情与疫苗分配不均衡会导致供给短缺的问题难以很快得到缓解,实际上,摩根大通全球PMI供应商交付分项在2021年1-2月继续上升并接近2020年4月海外全面封锁时的水平,以铜为例,近期智利、秘鲁等主要产铜国疫情数据再次出现抬头。第二次石油危机之后,美国还没有再发生如此严重的供给冲击,因此使用过去20年的历史经验可能会低估本次通胀压力,在美国1.9万亿刺激落地之后,供给冲击与需求刺激共振,供需缺口扩大,美国通胀压力正在上升。

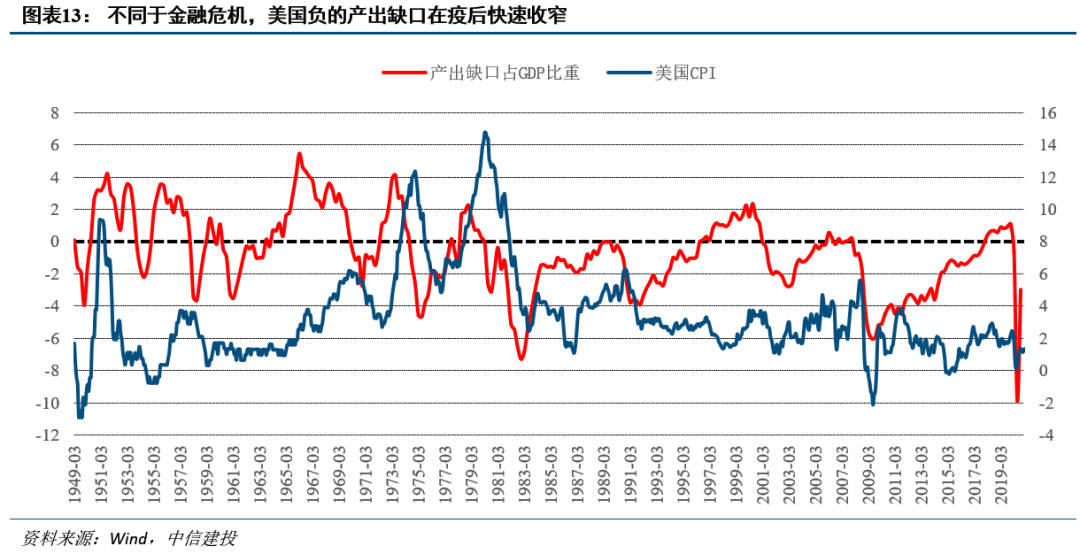

(3)顺周期财政刺激下,产出缺口有望在2021年下半年闭合。60年代中后期,美国进行顺周期财政刺激的原因不仅仅是约翰逊总统的“伟大社会”愿景与越南战争,对美国经济潜在产出与自然失业率的错误估计也是重要因素之一。根据Orphanides(2003年),美国决策者根据1960年代中后期得到的数据明显高估了美国经济的潜在增长,低估了当时的产出缺口,实际上,1965年产出缺口已经上升至5%,并且已经达到充分就业,Orphanides认为如果决策者对潜在产出与自然失业率能做出准确评估,那么通胀预期将保持稳定,并且可以避免70年代的滞胀。

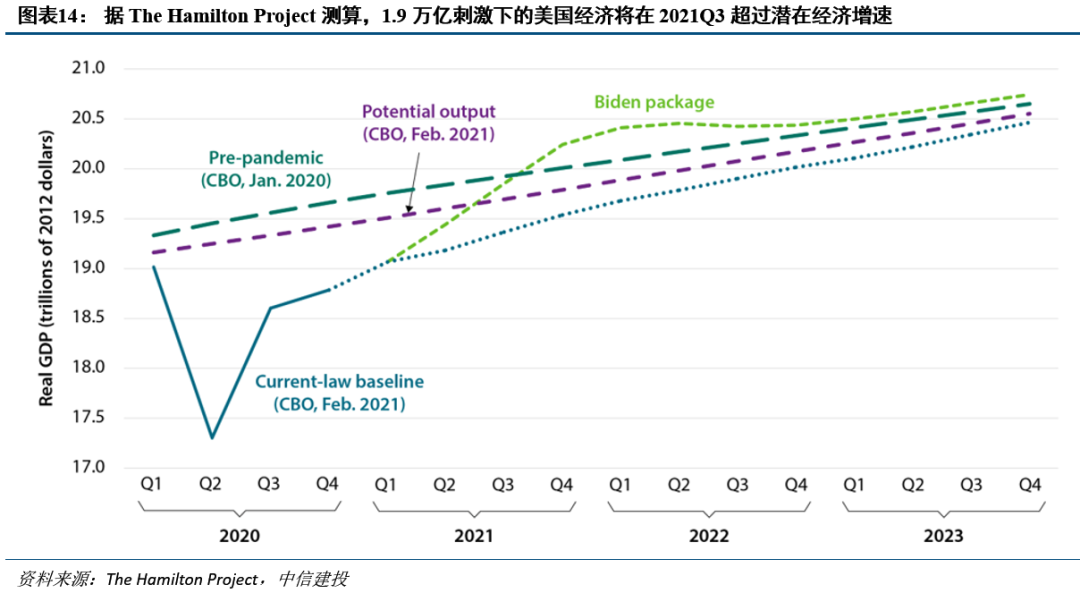

耶伦在2021年3月初表示“通过1.9万亿美元刺激计划,美国可能会在2022年实现充分就业”,我们认为这可能低估了美国经济的潜力。疫情不同于金融危机,金融危机是内生冲击,美国产出缺口闭合用了9年左右,但疫情是强大外生冲击,疫后复苏自身就是经济强大的修复动力,以中国为例,去年货币宽松相对全球较为克制,但去年四季度经济增速已经超越疫情前水平,这还是在服务业修复不充分的情况下发生。随着美国疫情改善以及疫苗接种加速,天量的超额流动性会被经济吸纳,产出缺口有望在2021年下半年重新闭合。根据The Hamilton Project的测算,在1.9万亿刺激下,美国经济将在2021Q3超过潜在经济增速,在2021Q4超过疫情前水平。那么参考60年代中后期的经验,未来美国通胀压力可能明显被美国决策者低估了。

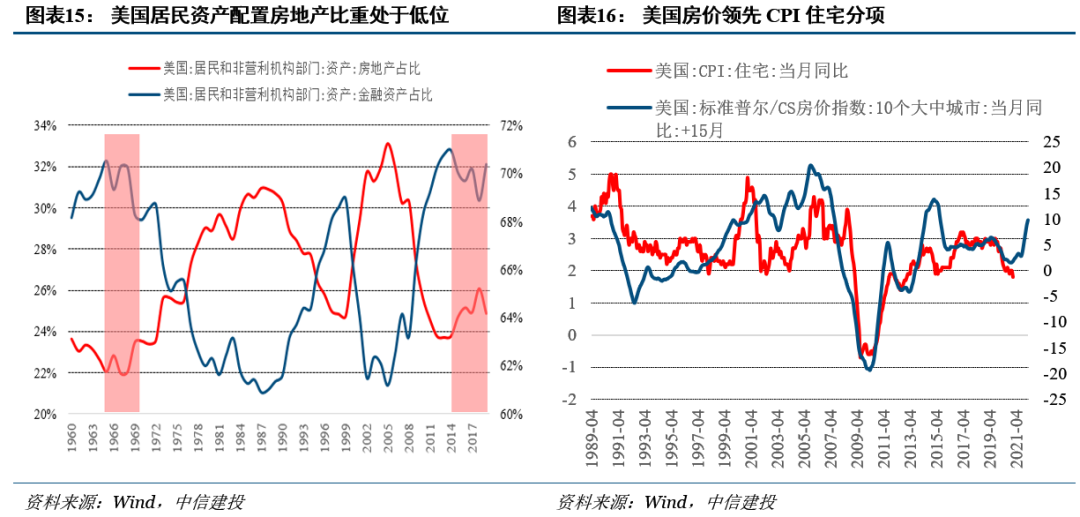

(4)美国房地产周期开启,居民开始加杠杆。次贷危机后,美国企业和政府部门加杠杆,而居民部门不断去杠杆,居民部门通过房地产加杠杆带动的信用扩张对通胀的影响更大。60年代中后期,美国居民资产配置房地产比重处于历史底部,只有22%左右,随着美国房地产周期开启,居民财富逐渐加配房地产,通胀随之而来。疫情之后,由于超低利率刺激以及居民资产负债表在金融危机后逐渐恢复健康,美国房地产市场率先复苏,近期房地产销售略有降温主要受房屋供给不足影响,美国新建住房可供应月度降至4个月左右,与60年代中后期的低位接近,居民部门经历了金融危机以来漫长的去杠杆后,新一轮加杠杆周期有望开启。根据美国房价对CPI住宅分项的领先关系,我们预计从2021Q2开始CPI住宅分项将触底加速回升,从而带动核心CPI上升。

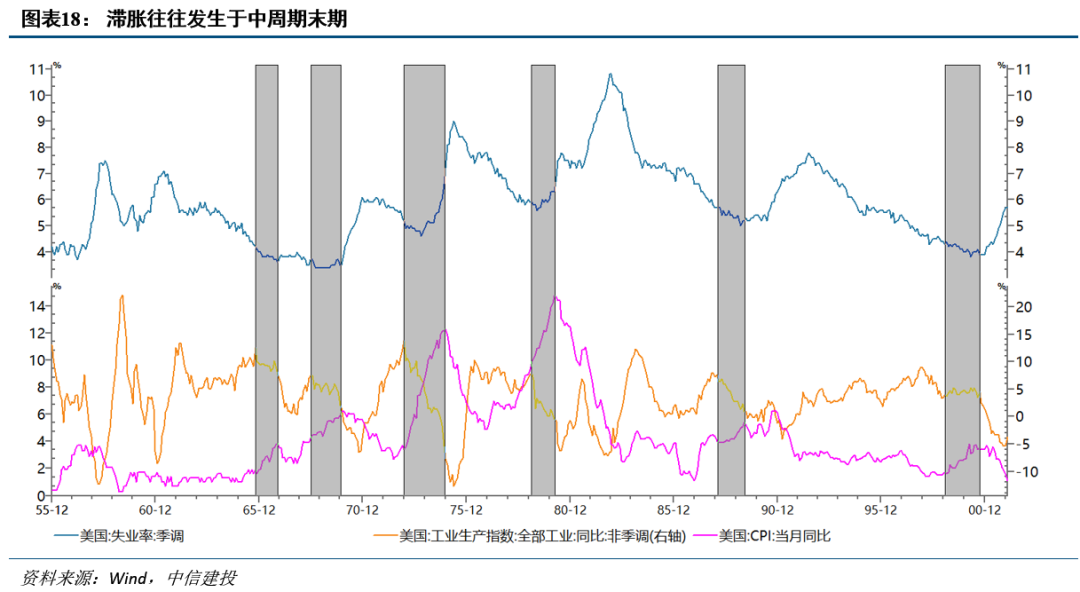

(5)中周期末期菲利普斯曲线苏醒,往往出现滞胀。菲利普斯曲线平坦化,但在中周期末期仍然比较有效,主要原因是中周期末期,通常是“价”而非“量”成为经济的主要驱动力,从失业率、产出缺口占GDP比重等中周期相关指标来看,2021年底可能就开始进入中周期末期。

2.2 宽松也有边界,从股债跷跷板到股债双杀

近期美债收益率快速上升引发全球高估值资产大幅回调,这在过去20年是非常少见的,尤其是次贷危机之后,美股几次进入技术性熊市均与经济见顶有关,利率和美股基本是同步见顶。即便是在互联网泡沫破裂前夜,十年期美债收益率一路上行至6.8%附近,但美股并反而继续上涨,而随着2000年初利率见顶回落,纳斯达克泡沫才开始破裂。在美债利率上行刚引起关注的初期,市场普遍认为利率上行是美国经济复苏的特征,分子上行最终可以对冲分母上行,但这个经验主要是在通胀不成为掣肘的时候比较有效。

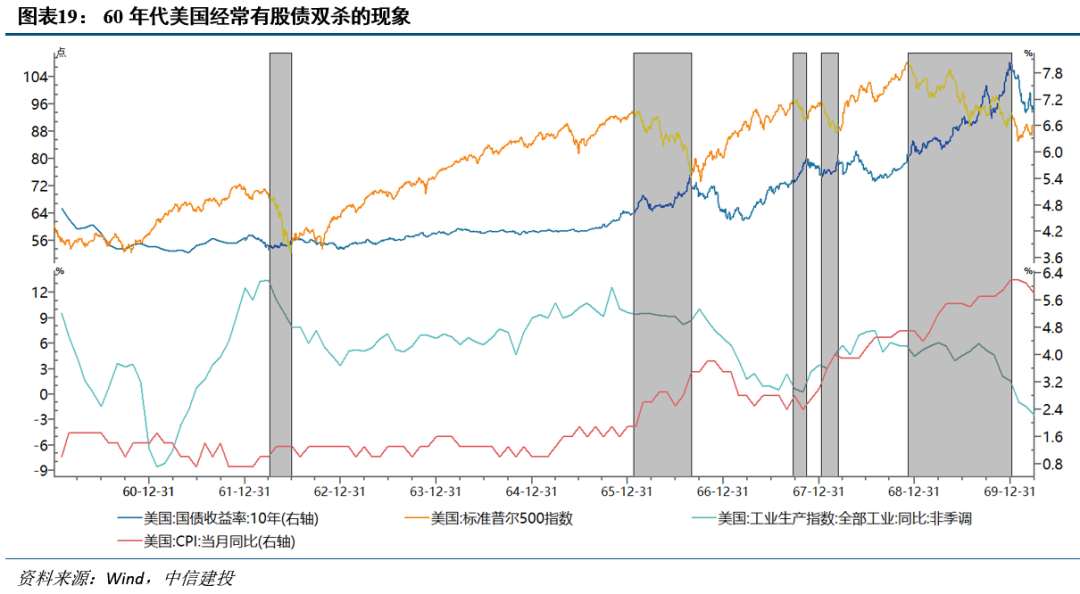

如果把时间拉长,去看60年代美国,经常有股债双杀的现象,而其中两次较大级别的股债双杀(1966年、1969年)均发生在美国经济滞胀的背景下。1966年标普500从高点回撤22.2%,进入技术性熊市,经济没有出现衰退,但通胀快速上升,十年期国债收益率跟随通胀回升并快速脱离60年代前期4%左右的平台。

中期来看,在疫后复苏、前期超额流动性以及顺周期财政刺激的共同作用下,2021年美国经济整体有望维持强劲,但从节奏上来看,美国经济可能在未来1个季度出现小幅放缓或者走平的迹象,原因是中国经济在2020Q4开始放缓,可比类比2010Q2。而美国通胀数据将在2021Q2达到高点,不仅仅是基数影响,我们预计新涨价因素也较为强劲,因此未来一个季度美国可能出现类滞胀现象。美国十年期国债收益率目前仍然落后于基本面,仍然存在补涨需求,类滞胀下的国债收益率上升随时可能牵动权益市场的神经。

美国去年以来进行的MMT实践虽然帮市场与经济暂时渡过了难关,但其约束在于通胀,1.6%的十年期美债收益率在历史上并不高,关键在于市场正从交易通胀预期变为交易对通胀的担忧,在“通胀超调->宽松受制约->市场波动率加大”的传导链条下,能够触发市场波动的本质并不是国债收益率,而是对美联储如何应对过去十年没有经历过的通胀的担忧。

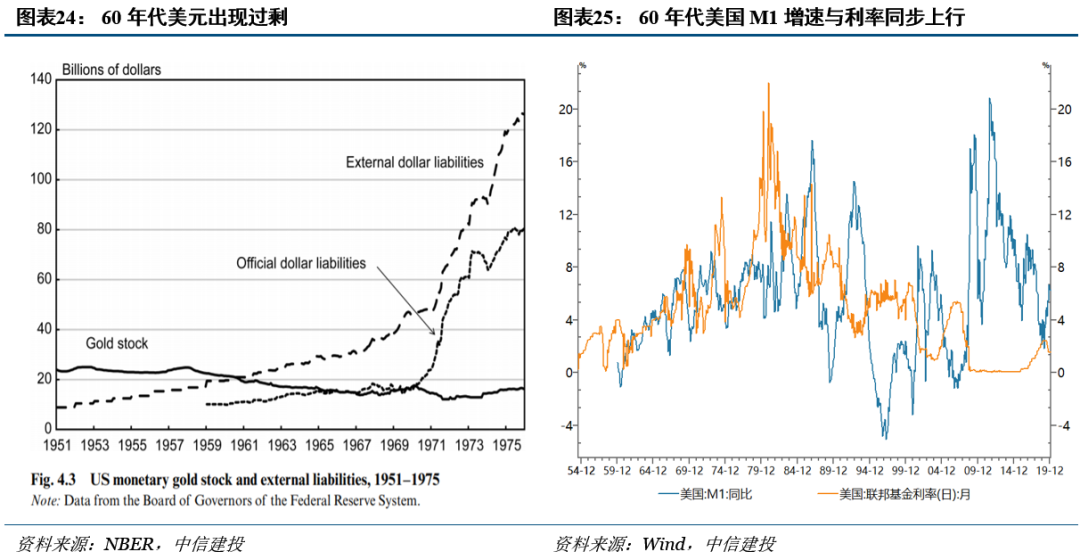

三、巨额财政赤字损害美元信用,美元体系面临重塑

50年代是美元短缺的时期,但是到了60年代,非储备中央银行持有的美元储备数量显着增长,截止1971年,外国持有的美元资产为500亿美元,而美国的黄金储备仅150亿美元,这导致了所谓的特里芬困境(美元过剩),当非储备中央银行持有的美元资产的数量超过美国财政部黄金总供应量(每盎司35美元的汇率)时,就会出现美元过剩。如果看美联储当时的政策利率,联邦基金利率与贴现率在60年代整体呈上升趋势,当时美联储主席马丁为了维护美联储独立性、防止经济过热,不顾总统约翰逊的反对进行加息。导致美元过剩的主要原因是美国顺周期财政赤字,60年代美国货币增速大幅上升,货币增速与利率正相关,而90年代后两者基本负相关。而随着60年代中后期美国通胀压力加大,其他国家开始减少对美国进口,美国国际收支赤字快速扩大,美元信用危机,美元大幅贬值,最终布雷顿森林体系解体,“美元-黄金”体系演变为“美元-石油”体系。

为了应对疫情,美国实施3轮大规模财政刺激计划,美联储无限QE,美国M1增速超过300%,不到3个月资产负债表扩张近3万亿美元,美元指数在不到一年的时间贬值至89.2,虽然未来1-2个季度相对经济增长预期与相对政策预期开始对美元有利,美元短期可能出现筑底反弹,但从更长的维度来看,美元周期取决于美国债务周期,根据60年代的经验,天量美元流动性将导致未来5-10年美元出现更大幅度的贬值,美元信用受损,美元体系或将面临重塑。从近几年各国央行开始布局数字货币来看,美国要捍卫美元霸权的地位,数字化可能是未来的发展方向之一。

(智通财经编辑:吴晓文)