对于服饰行业而言,2020年是不太平静的一年。但对于服饰龙头企业而言,这也是一个拉大差距,甩开对手的一个绝佳时机。

鉴于此背景,运动服饰龙头安踏集团(02020)通过“保健康、稳增长、精管控”的管理措施,继续稳住龙头地位,并凭借多年坚持的“单聚焦、多品牌、全渠道”的战略,促使多品牌差异化布局成熟,进一步拉大与竞争对手的差距。

而从安踏集团3月24日发布的最新财报来看,我们可以看到:安踏化危为机,再一次用可圈可点的业绩证明了自身战略的正确性。

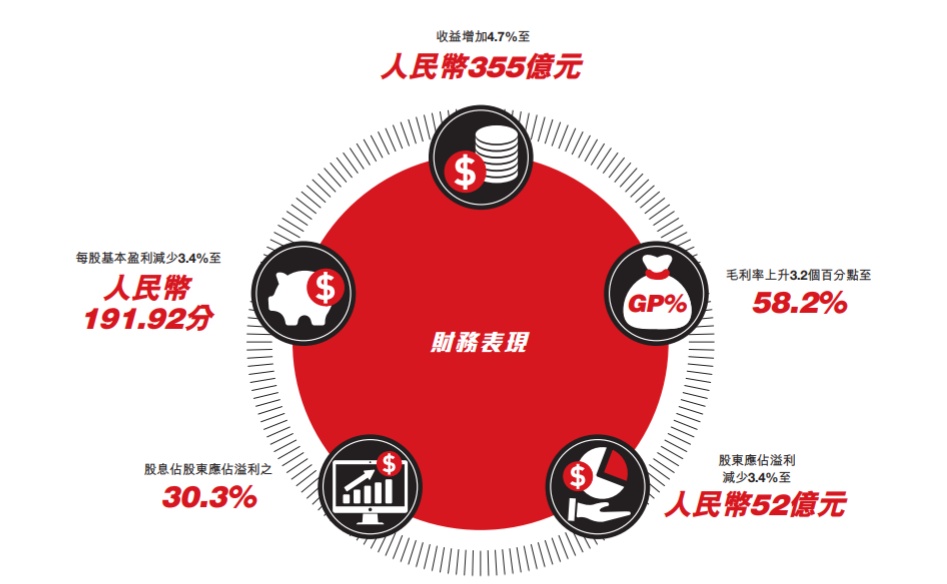

经营业绩上,2020年,该公司实现收益人民币355.12亿元(单位下同),同比增长4.7%,连续7年保持增长;毛利206.51亿元,同比增加10.7%;实现经营溢利为91.5亿元,同比上升5.3%;股东应占利润则为51.62亿元,同比微降3.4%;基本每股盈利191.92分,末期息每股47港仙。

(数据来源:安踏财报)

利润率上,安踏集团经营溢利率同比上升0.2个百分点到25.8%,盈利水平居行业领先地位;毛利率则同比上升3.2个百分点至58.2%,亦为行业最高。

而现金储备上,安踏集团也不失龙头本色:期内,其自由现金流为66.3亿元,其中下半年自由现金流47.2亿,同比增长26.6%;期末持有现金及现金等价物、各种存款合计为203亿元,资金储备量充足。

从上述核心财务数据来看,除了股东应占利润微微下滑,安踏集团整体业绩表现还是比较亮眼的——不论是营业收入的增速,还是盈利水平的提升及现金流的流入,安踏集团似乎都取得不错的成绩,尤其还是在受公共卫生事件冲击的背景下。

下面不妨从安踏集团的“单聚焦、多品牌、全渠道”战略布局出发,来看看该公司的主要品牌、线上及线下业务等各个方面在这一次财报中表现究竟如何?

FILA收益同比增18%,找到多品牌矩阵成长密钥

事实上,不得不说,安踏集团之所以能够在公共卫生事件的冲击下仍旧保持稳定的增长状态,主要还是归功于其“不把鸡蛋放在同一个篮子里”的品牌打法——即开展多品牌矩阵,摆脱对单一品牌的增长依赖,实现多条增长曲线并行的战略布局。

而细究它的多品牌矩阵之下,或许更能窥出它的增长秘密。

智通财经APP了解到,目前安踏集团主要是践行“多品牌”战略,通过多次战略性外延收购拥有了相对完善的品牌矩阵,实现从时尚运动到专业运动,从大众到高端市场的全面覆盖。目前拥有逾10个品牌,包括面向大众市场的专业运动品牌安踏、定位中高端运动时尚的FILA、高端运动品牌DESCENTE、韩国户外品牌Kolon Sport、SPRANDI,以及Amer旗下的高端专业户外品牌始祖鸟、SOLOMON、WILSON等。

(图片来源:安踏财报)

在这其中,安踏集团已形成了具有竞争力的三条增长曲线:第一条是以安踏品牌为核心的“大众、专业、新国货”的创新增长曲线;第二条是以FILA为核心的“时尚、高品质”的高增长曲线;第三条是以AmerSports等国际品牌为核心的高潜力增长曲线。

结合2020年财报数据来看,除了第一条增长曲线安踏品牌收益稍有下降之外,该公司的“第二条”和“第三条”增长曲线皆实现了比较惊艳的增长,具体如下:

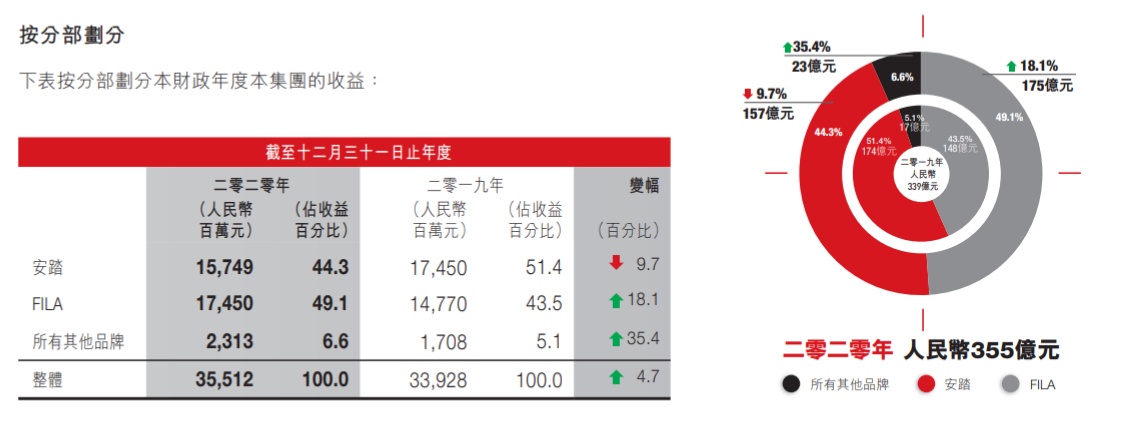

财报数据披露,2020年,安踏分部实现收益为157.49亿元,较2019年同期下滑9.7%,占总收益的比例为44%。其中,这一分部收益的减少主要是由于受公共卫生事件的影响主动地取消批发客户的订单,以及去年先半年安踏品牌在中国大陆若干地区开始采用DTC模式所产生的安踏品牌产品销售退货等因素影响。

不过,FILA分部和其它品牌分部收益则较2019年同期皆大幅增长——期内,FILA分部由于线上业务的大幅攀升,实现收益为174.5亿元,同比增长18.1%,占总收入的比重为49.1%。而所有其他品牌分部则实现收益为23.13亿元,同比增长35.4%,主要是得益于DESCENTE及KOLONSPORT等品牌业务的增长。

(数据来源:安踏财报)

基于上,可以看到,通过多品牌的矩阵布局,安踏集团新品牌孵化模式越来越成熟,以至于在母品牌安踏进入势能调整期,贡献率有所下滑之际,还能够通过其它增长曲线实现总收益的正向增长。

而从长远角度的来看,安踏集团所重视的多品牌矩阵,未来或将形成一个更为健康的增长模型——即,未来每个品牌将根据增长曲线的不同阶段而发展,成为安踏体育可持续增长的动力。对此,安踏集团执行董事、集团总裁郑捷总结道:

“安踏集团的品牌经营能力,也就是‘多品牌’的经营能力,是公司能够在市场上面保持很好的领先地位的一个很重要的原因。”

所以,对于安踏集团而言,采取多品牌战略战略,不失为一项十分明智的决定:既激活了成熟品牌的增长活力,又借助新品牌这一成长密钥打开更为广阔的市场空间。

线上业务同比增50%,全渠道覆盖战略卓有成效

当然,如果仅凭多品牌矩阵这一打法就能够继续保持龙头优势,这力量未免有点单薄,还需要其它“内功”配合。

显然,这一点安踏集团也想到了。该公司在推行多品牌矩阵的同时,也通过全渠道覆盖这一战略增强对供应链的把控能力,而这一“内功”的修炼在一定程度上也帮助安踏减轻了来自公共卫生事件的影响。

具体而言,在公共卫生事件初期,安踏集团透过“全员零售”系统,缓解了对线下门店及库存的冲击。与此同时,由于2020年是国内直播爆发之年,该公司亦着力直播+电商的营销模式以促进在线销售,在618和双十一购物节的多场电商活动中,该公司电商平台位列行业前列。

基于此,2020年,安踏集团的电子商贸业务收益较二零一九年增长53%,成为带动业绩的主要推动力,并抵消了卫生事件下线下门店客流量下降的影响。

需要指出的是,在全渠道覆盖战略的推进上,安踏集团还有一大动作值得一说——那就是向DTC(DirecttoConsumer)模式转型。通俗来讲,这一模式就是结合数据管理的直营模式。

据悉,安踏于2020年8月启动DTC模式转型,在中国11个地区包括长春、长沙、成都、重庆、广东、昆明、南京、上海、武汉等热门城市开展混合营运模式,涉及的安踏门店共约有3500家,当中约有60%会由公司直营,40%由加盟商按照安踏新运营标准营运。

从财报披露的内容来看,安踏的DTC业务模式目前对全渠道覆盖上存有以下较为明显的发展优势:

一方面,通过这一业务模式,公司可以直接与消费者建立联系,收回对品牌商品和产品信息的控制权,优化销售终端形象以及提升销售效率;另一方面该业务模式还深化了会员制价值,通过识别关键业务场景,实现差异化的会员经营策略和提供个性化的会员服务体验。此外,在这个基础上,其还利用数字化平台提供的大数据分析能力,分析全国所有门店的实时营运数据,实现直营门店库存分布的灵活性。

直至目前,安踏DTC业务模式似乎也推进的比较顺利:预计在2021年3月底应该全面完成,并在过去的6个月当中DTC的各项业务指标也达到了安踏预期的一个效果。

未来前景展望,上行逻辑依旧?

过去一年,安踏集团的营收从339.28亿元稳步提升至355.12亿元,再加上市场认可带来的估值提升,报告期内该公司股价累涨近80%,最高市值突破3000亿港币,并成为首家纳入恒指的中国体育用品公司。

可以看到,在受公共卫生事件冲击的这一年,安踏体育股价仍旧涨了不少。不过,从行业发展的“天花板”来看,作为运动服饰龙头的踏上升空间依旧还很大。

自2016年以来,安踏体育运动鞋服业务收入占比始终维持在96%以上,而这一业务所处的运动鞋服细分赛道景气度高:2013-2018年运动鞋服市场CAGR为14.47%,是服装行业增速最快的子行业之一,2018年市场规模达2647.60亿元。另据欧睿国际预测,运动鞋服市场未来5年CAGR为10.42%,2023年其行业规模将达到4346.46亿元。并且,相对于英美等发达国家,国内运动鞋服渗透率较低,天花板尚远,市场增长空间大。

(数据来源:开源证券)

基于这一市场空间,在叠加“单聚焦、多品牌、全渠道”这一十分能打的发展战略,及恒者恒强的马太效应,安踏集团的成长逻辑恐怕依旧十分强悍。

对此,在未来业绩的展望上,安踏集团也显露出一定的增长信心,其表示,安踏将立足多品牌所占据的不同赛道,通过加注双奥运营销,提速推进DTC模式,强化线上主赛道,深入布局数字化转型,促使2021年收入增速及盈利水平有望继续领先行业。其中,预计在2021年安踏品牌会回归快速增长,FILA品牌会保持高质量增长,DESCENTE迪桑特和KOLONSPORT可隆体育继续快速成长,而AMERSPORTS亚玛芬体育旗下品牌将持续释放发展潜能。