本文转自“浙商证券”

安踏品牌(02020)21年迎来变革之年,FILA、DESCENTE继续高增,AMEAS 5年战略稳步进行中,安踏展现出多品牌集团龙头的成长韧性。

投资要点

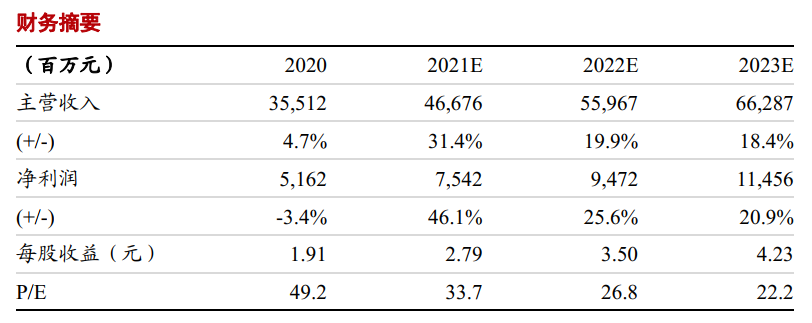

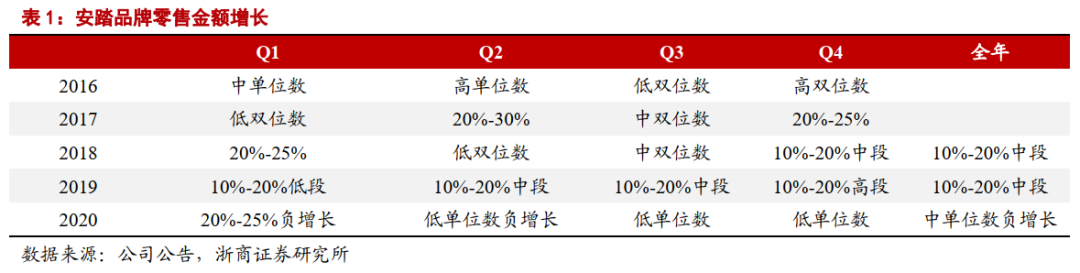

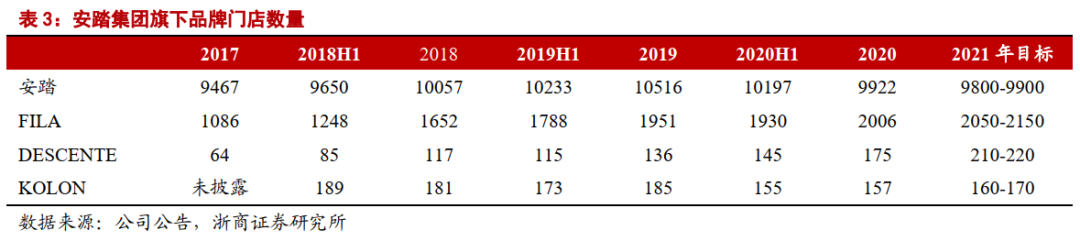

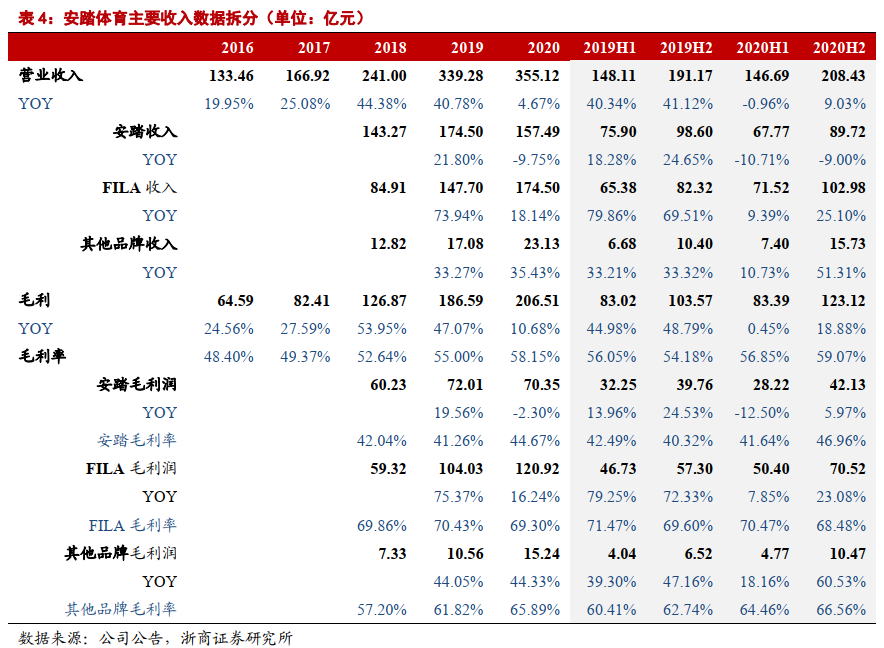

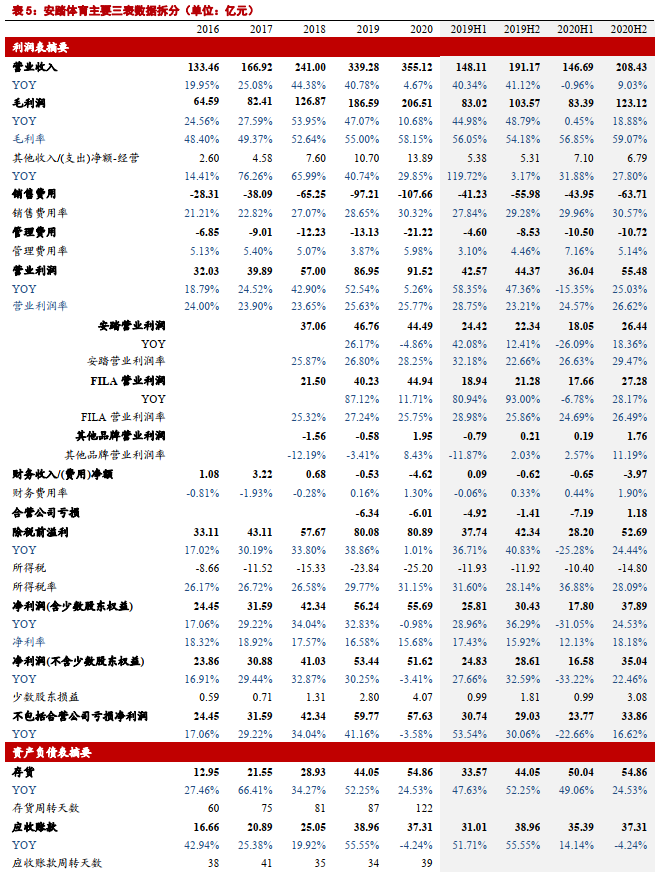

事件:安踏体育公布年报,2020年收入同比增长4.7%至355.12亿元,归母净利同比下滑3.4%至51.6亿元,若剔除AMEAS影响,归母净利同年港币下滑3.6%至57.6亿元。安踏品牌:流水中单位数下滑但盈利能力得到保持,DTC改革有序推进蓄力未来发展。安踏品牌2020年疫情影响下流水录得中单位数下滑,叠加2020年8月开始启动11个地区的DTC模式转型(涉及门店3500家,60%由安踏直营)带来的库存回收影响,2020年报表收入下滑9.8%至157.5亿元,其中线上增长30%+、线下下滑20%左右,也受益线上渠道占比提升以及有效控费,安踏品牌的经营利润率同比提升1.5pp至28.3%。集团在2021年上半年将发布针对安踏品牌的24个月发展计划,致力带领安踏品牌增速回到行业领先水平,从2021年零售流水指引来看,安踏品牌预计增速在中双位数。

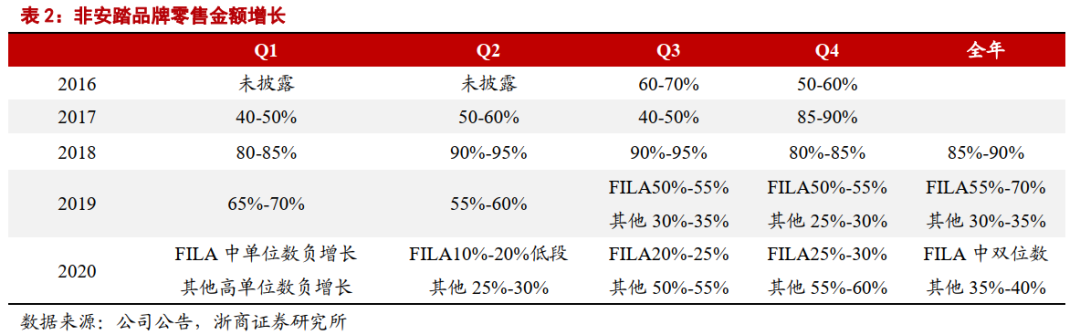

FILA品牌:疫情下增速持续领跑,电商表现亮眼。FILA品牌2020年全年流水实现中双位数增长,带动报表收入增长18%至174.5亿元,其中电商收入增长接近翻倍,线下亦有中单位数增幅,尤其KIDS及FUSION系列在疫情下月店效不降反升带来惊喜,经营利润率方面同比下降1.5pp至25.8%,主要来自疫情下零售折扣较往年略深,21年有望向上修复。从2021年流水指引来看,在强劲的线上销售增长以及线下门店数量的净增(100家左右)、单店效率的持续提升下,FILA在21年流水有望保持30%以上增速。

其他品牌:DESCENTE收入放量盈利能力提升显著、KOLON首次扭亏。从其他品牌来看,2020年流水增速达到35%-40%,报表收入增长35%至23.1亿元,其中DESCENTE收入增长60%+同时营业利润率提升到20%以上,KOLON收入增长20%同时也首年实现扭亏为盈,多品牌多点开花效果显著。

AMEAS:20H2开始贡献利润,核心品牌疫情下保持正增长。AMEAS虽然受到欧美疫情影响2020年为安踏利润带来6.0亿负面影响,但从下半年来看已有1.18亿盈利,整体情况明显好转,尤其核心品牌所罗门、始祖鸟在疫情下仍实现了个位数的收入增长,展现出显著韧性;公司在2020年出售Precor品牌,同时也正在考虑将其他非核心品牌如运动手表SUUNTO进行出售以更加聚焦核心品牌以及鞋服业务,从2021年来看,欧美疫情好转叠加PPA影响减弱下,我们认为其对安踏报表利润的负面影响将有显著减弱。

盈利预测及估值:从21年1-2月来看公司旗下各品牌流水相对19年都有正向增长,尤其FILA及DESCENTE品牌表现亮眼,同时线下折扣亦有回升,库存相较前期也在持续改善,整体恢复势头良好,21年安踏主品牌的积极改革以及FILA、DESCENTE、KOLON品牌的放量增长以及AMEAS旗下核心品牌的成长亦值得期待,我们持续看好公司的品牌运营实力,亦期待完善的多品牌矩阵对公司长期业务增长带来的支撑,预计2021/22/23年公司归母净利同比增长46%/26%/21%至75/95/115亿元,对应PE34/27/22X,继续看好,维持“买入”评级。风险提示:疫情影响超出预期,终端零售不及预期

财务摘要

(智通财经编辑:秦志洲)