本文转自“中信建投非银金融研究”,作者:赵然,庄严

事件

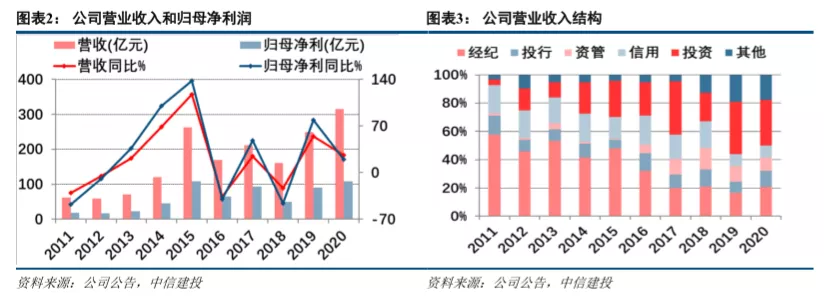

华泰证券(06886)发布2020年报。2020年,公司实现营业收入314.45亿元,同比+26.47%;实现归母净利润108.22亿元,同比+20.23%;加权平均ROE 为8.61%,同比+0.67个百分点。截至2020年末,公司资产总额7167.51亿元,较年初+27.49%;归母股东权益1290.71亿元,较年初+5.33%;BVPS 14.22元/股,较年初+5.33%。

简评

营业支出增速高于营业收入增速,原因有三。2020年,公司发生营业支出179.44亿元,同比+35.37%,其增速略高于营业收入的增速,主要原因有三:(1)公司的员工成本同比+35.44%至103.89亿元,主要是因为公司的薪酬激励机制高度市场化,职工薪酬与公司业绩高度挂钩;(2)公司的研究开发费同比+211%至5.97亿元,反映出公司持续加大科技投入,致力于用数字化思维和平台彻底改造业务及管理模式;(3)公司的信用减值损失同比+81.53%至13.06亿元,主要是因为公司风控更为审慎,融出资金的三阶段减值计提比例均大幅增加。因此,中信建投认为公司年内营业支出的快速增加,虽减少了当期业绩,但夯实了长远健康发展的基础,可以乐观看待。

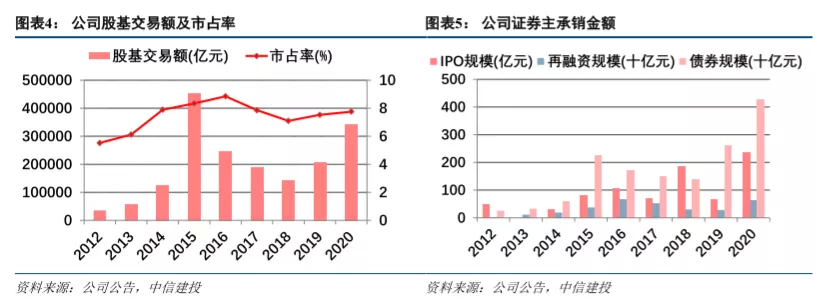

财富管理:数字化转型巩固流量优势,打开变现空间。2020年,公司实现经纪业务手续费及佣金净收入64.60亿元,同比+57.26%。公司继续深化数字化转型:(1)涨乐财富通平台持续完善功能和服务,平均月活数达到899.66万(同比+19.16%),位居证券公司类 APP 第一名;(2)涨乐全球通平台正式上线,为客户提供全球资产管理服务;(3)融券通正式上线,打造融券数字化运营新模式。上述数字化平台的发展,巩固了公司的客户规模优势,进而推动了公司财富管理业务的发展:(1)经纪业务方面,客户股票基金交易额34.19万亿元,同比+66.20%,市占率由去年同期的7.53%增至7.75%,连续5年行业第一;(2)代销业务方面,金融产品销售规模(除“天天发”外)7053.31亿元,同比+88.41%;(3)两融业务方面,年末融资融券余额1231.23亿元,较年初+84.91%,市占率由去年同期的6.59%增至7.67%。

投行业务:拥抱注册制机遇,下半年集中兑现业绩。2020年,公司实现投行业务手续费及佣金净收入36.44亿元,同比+87.13%,投行储备项目在下半年集中兑现为业绩。股权承销业务前瞻性布局成长性行业,积极储备科创板及创业板注册制项目,按照监管报表口径(下同),IPO主承销金额236.27亿元,同比+252.12%,再融资主承销金额649.07亿元,同比+131.69%。公司发挥股债联动的全能型业务优势,债券承销业务行业地位稳中有进,全年实现主承销金额4273.51亿元,同比+63.30%;并购重组财务顾问业务聚焦高价值项目,全年交易金额504.19亿元,行业排名第二。

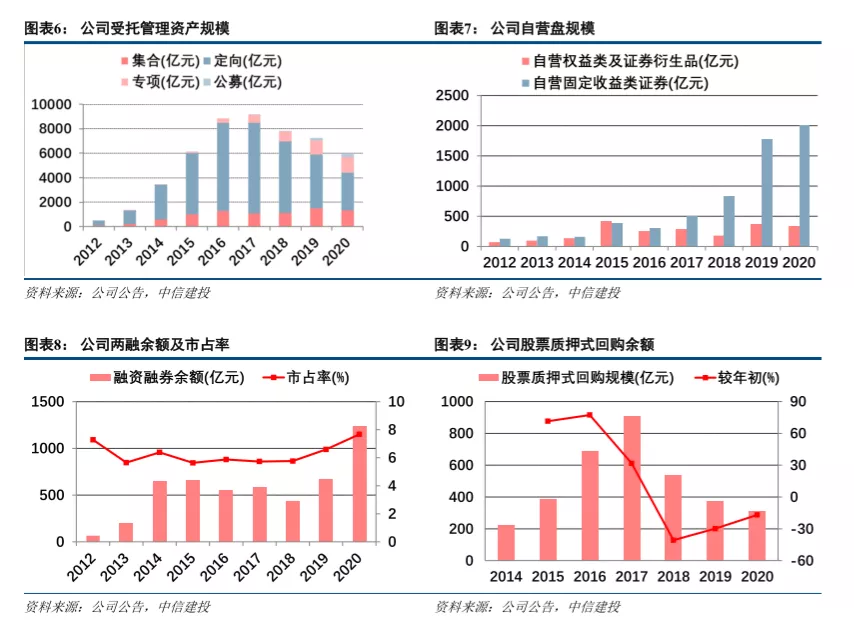

资管业务:发挥主动管理优势,AUM结构持续优化。2020年,公司实现资管业务手续费及佣金净收入29.80亿元,同比+7.49%。子公司华泰资管管理规模合计5915.54亿元,较年初-18.48%;其中,集资管理业务规模虽较年初-10.13%至1324.84亿元,但净值型产品序列进一步丰富,所提取的业绩报酬同比增加,带动集合资管净收入贡献同比+14.89%至15.34亿元。两家参股基金公司均有上佳表现,南方基金资产管理规模较年初+30.05%至1.20万亿元,华泰柏瑞基金资产管理规模较年初+47.79至1254.78亿元。海外AssetMark平台资产总规模达到745.20亿美元,较年初+20.96%;总计服务8454名独立投资顾问,较年初+6.23%;总计服务的终端账户覆盖了近18.7万个家庭,较年初+15.03%。

投资业务:投资规模与收益率双双同比提升。2020年,公司实现投资业务收入101.60亿元,同比+10.67%。负债端,公司依托并表监管试点红利以及债市低利率,主动扩大负债规模,杠杆倍数由年初的3.76倍增至4.39倍,为投资业务提供充裕资金。资产端,公司的金融投资规模为3390.53亿元,较年初+19.01%,主要来源于“交易性金融资产(股票)”规模的增加;场外收益互换交易业务存量名义本金为509.54亿元,较年初+142.72%;场外期权交易业务存量名义本金为362.45亿元,较年初+54.23%。

投资建议:维持“买入”评级。证券业供给侧改革持续推进,资本实力雄厚(净资产长期排名行业前五)、风控制度完善(连续4年获得证监会A类AA级评级)、创新能力突出(科创企业承销及并购重组、财富管理均有领先布局)的华泰证券将是首要受益者之一。随着治理机制的持续改善,以及数字化战略的逐步落地,公司的长期竞争优势将持续彰显。中信建投预测华泰证券2021-2022年BVPS为15.25元和16.34元,2021年末市净率为1.68倍,对应目标价25.50元,维持华泰证券“买入”评级。

风险提示:货币政策转弯;注册制改革进程放缓;公司股权结构不稳定。

(智通财经编辑:赵芝钰)