本文转自微信公众号“杨鑫交运观点”

国家邮政局及快递公司公布2021年2月业务数据。

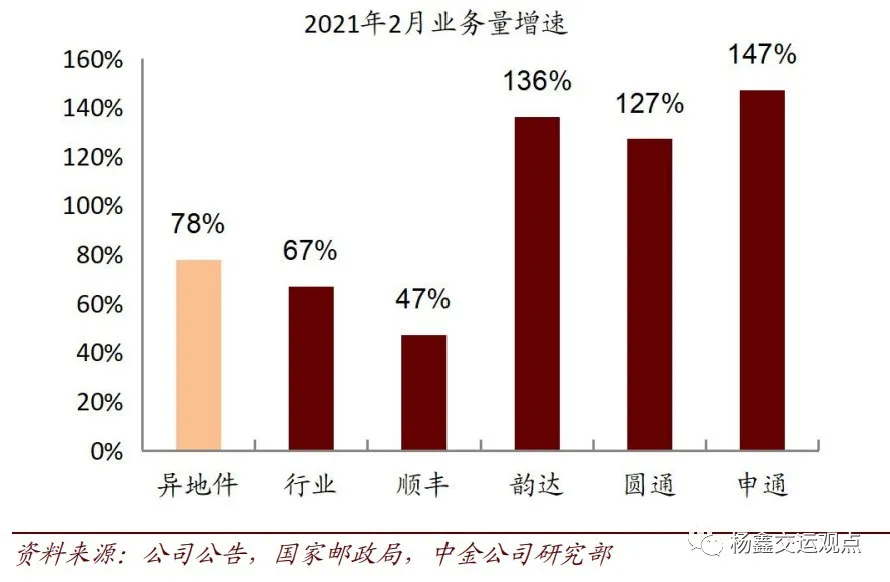

量:2月全国快递业务量46.2亿件,同比增长67%,较1月的125%下降但仍然保持高位,主要由于去年疫情影响下的低基数。分业务看:2月异地件业务量同比增速达到78%(2020年同期为2.1%),国际件同比增长84%,同城件则增长17%。分地区看:2月份东、中、西部业务量增速分别为63%/112%/52%,中部增速最快。

2020年全年业务量834亿件,同比增长31%(增量198亿件,vs. 2019年业务量增速25%),主要受疫情期间线上消费渗透率提升影响,全国邮政管理工作会议预计2021年业务量达到955亿件,同比增长15%,我们认为该预期偏保守,有望实现18-20%增速(增量约150-170亿件)。短期来看,2月虽然处于春节淡季,但在“就地过年”的政策引导下,线上消费需求旺盛,带动快递业务量高增长。

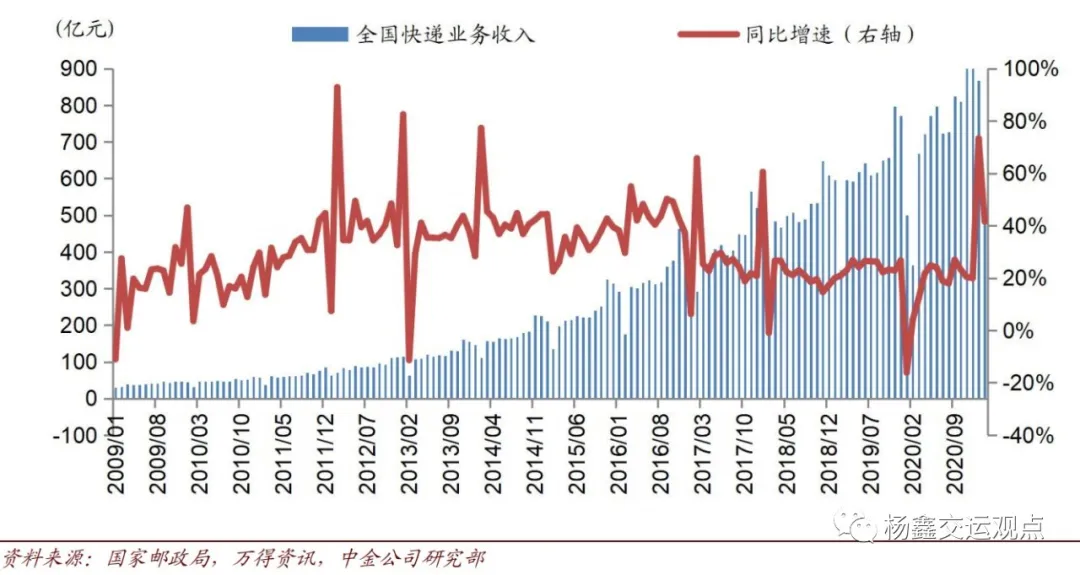

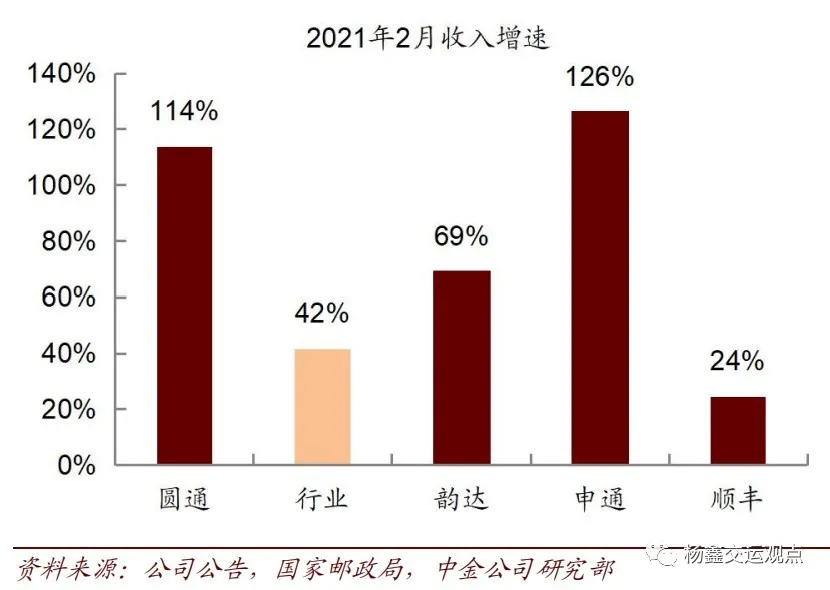

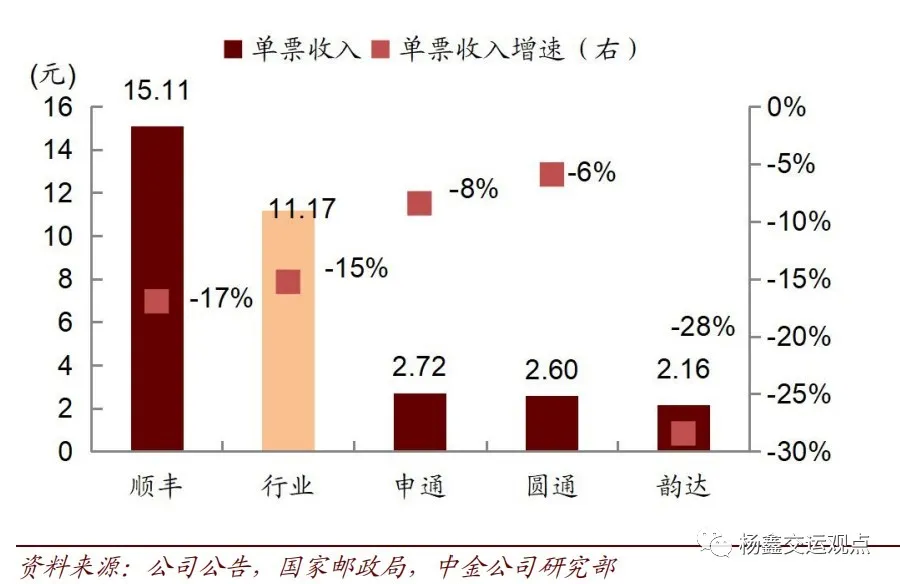

价:2月全国快递收入516亿元,同比增长41.5%,单价11.17元,同比下跌15.3%,较1月的下跌22.8%有所减少,单价环比上升9.3%。2月份同城件单价同比下降6.8%,国际件单价同比上涨20.6%(或与防疫物资运输需求相关),异地件单价同比下跌25.9%,跌幅相比1月的同比下降25.2%扩张(同期义乌业务量同比增长488%,较1月的194%增速大幅提升,平均快递单价为2.97元,同比下降31%,差于1月的下降30%,环比上升3%)。2020年全年平均单价下降10.6%,为近年来降幅最大的一年,既有上半年成本的因素,也受整体竞争格局的影响。

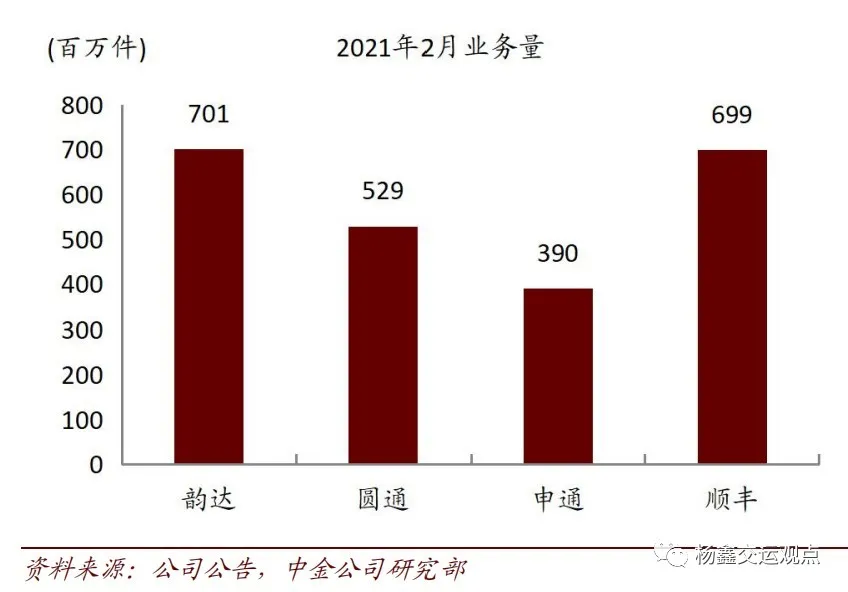

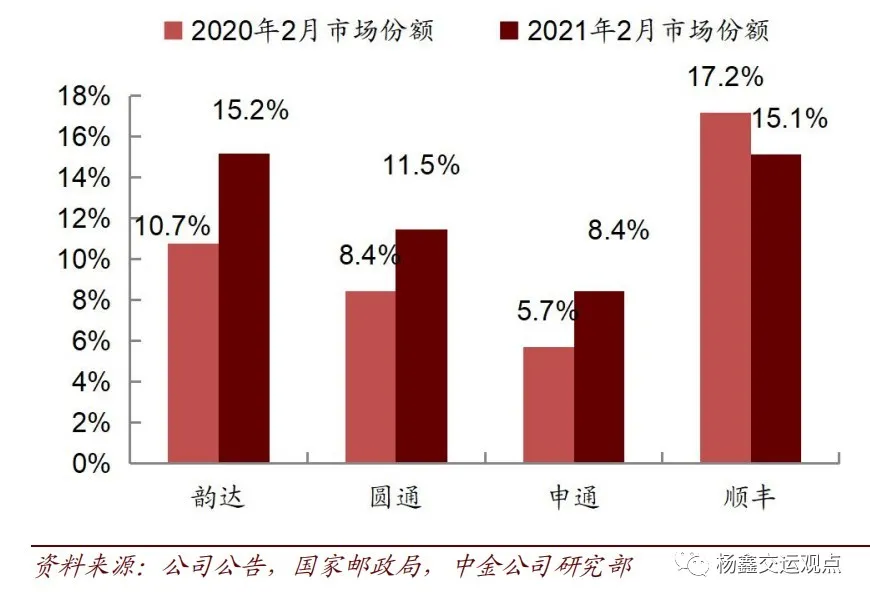

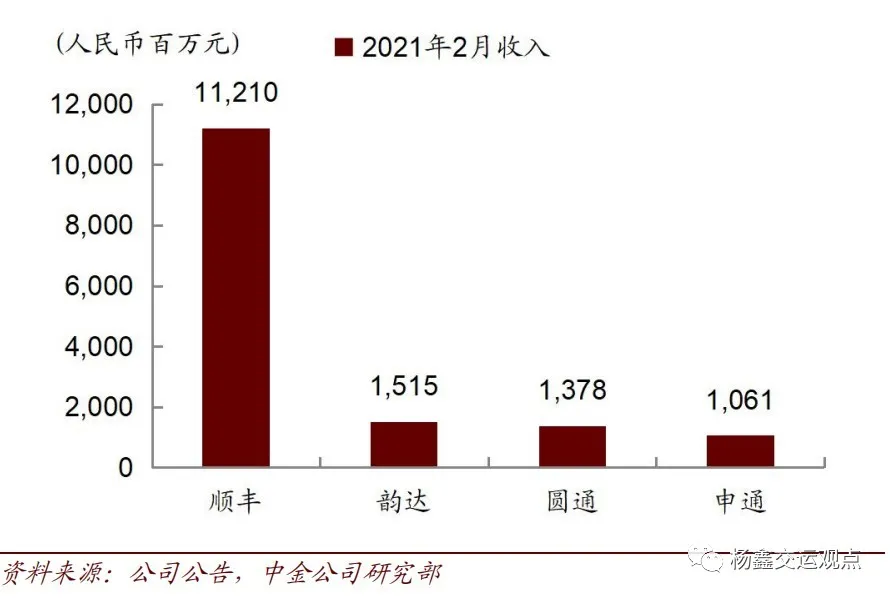

韵达2月业务量同比增长136%:2月业务量7.01亿票,同比增长136%(快于1月的11%,其中受基数影响,2020年1月、2020年2月业务量分别为6.33、2.97亿件,分别同比-13.4%、-7.2%),2月份业务量市场份额为15.18%(略低于上年同期10.74%及今年1月份的16.32%)。2月收入15.15亿元,同比增长68.9%,单价2.16元,同比下降28.4%,单价跌幅相比1月份(下跌22%)略有上扬。

申通2月业务量同比增长147%:2月业务量3.90亿票,同比增长147%,较1月的增速(110.3%)仍有提升,略高于行业增速(67%),市场份额为8.4%,低于上月的9.9%,高于2020年同期的5.7%。2月收入10.61亿元,同比增长126.1%,单价2.72元,同比下降8.4%(降幅略好于1月份的24.1%),环比上升8%。

估值与建议

我们看好快递行业增长前景,未来五年件量或将翻倍(今年有望跨过千亿件门槛),但快递格局上变换成“五加二”,不确定性有所增加,期待今年能够破局。经过2020年的竞争,头部公司在业务量、资本开支、盈利能力及现金流等方面分化更明显,我们建议优选龙头,看好具有龙头优势的中通(同建共享文化和成本、资金优势)。当前股价对应的2021年市盈率:中通33.6倍、韵达22.2倍、申通29.3倍。

风险

业务量增速放缓,单价大幅下滑,成本管控措施效果低于预期。

2月快递业运行情况:快递业务量同比+67%,单价环比有提升。

量

2月业务量增速67%:2月全国快递业务量46.2亿件,同比增长67.0%,较1月的124.7%有所下降,2020年同期增速为0.2%,增速超过2020年同期水平。

2018/2019/2020年全年业务量增速分别为26.6%/25.3%/31.2%。

图表1:全国快递业务量及增速

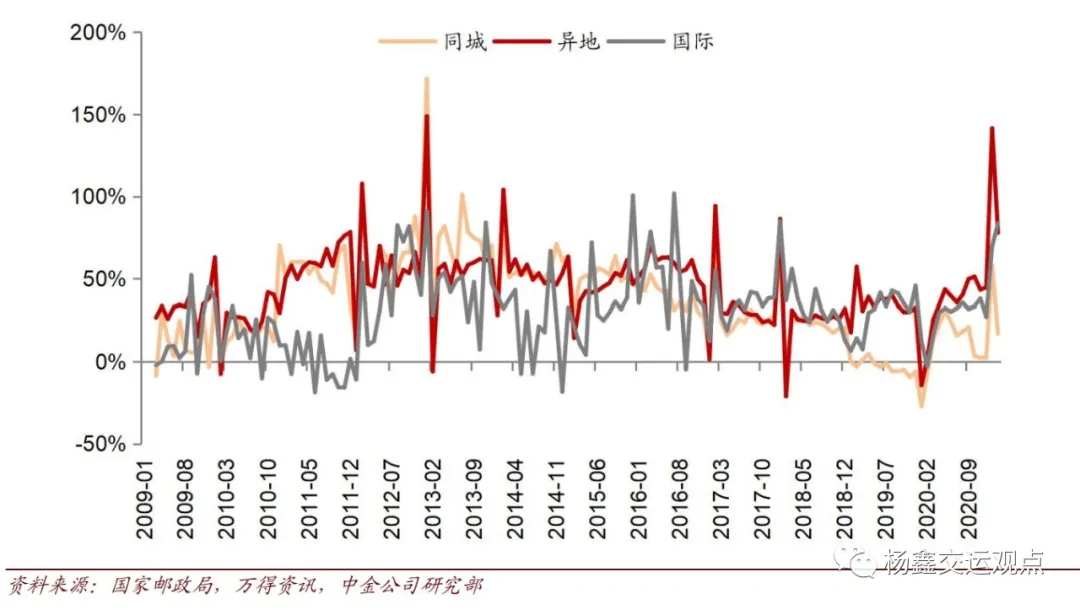

三类业务量增速均恢复,异地件增速最高:2月份同城、异地和国际业务量同比增速分别为+17%/+78%/+84%,2020年同期增速分别为-6.9%/2.1%/-2.9%。

2020年全年同城、异地、国际件增速分别为10.2%、35.9%、27.7%;2019年分别为-3.3%、33.7%、29.9%;2018年分别为23.1%、27.5%、34.0%。

图表2:全国快递业务量及增速

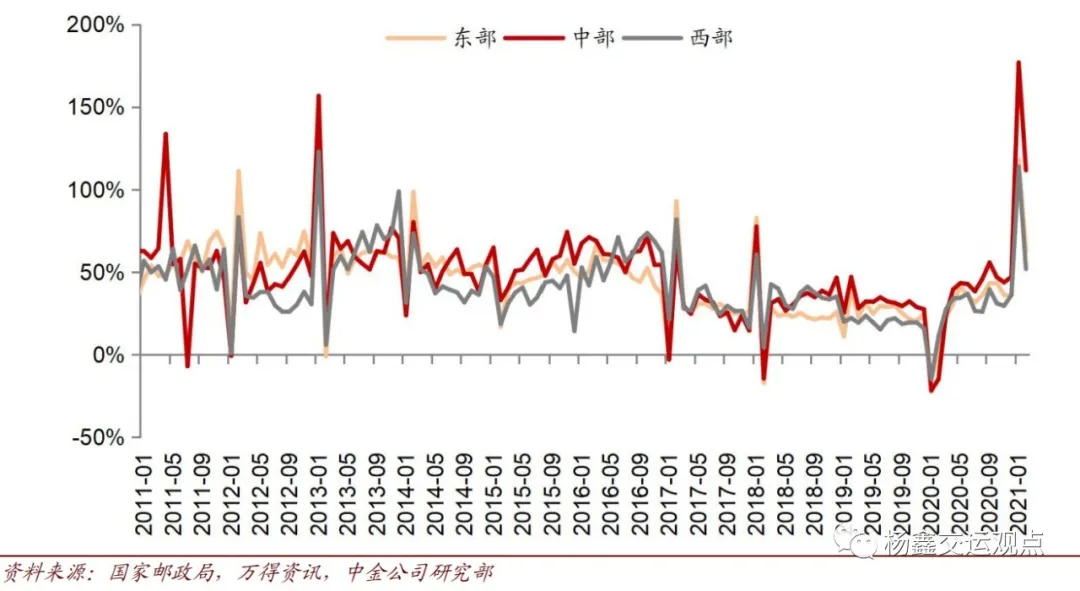

中部增速最快:2月东、中、西部地区快递业务量增速分别+63%/+112%/+52%,上年同期同比增速分别为2%/-15%/11%。

2020年全年东、中、西部地区快递业务量增速分别为31%/36%/28%;2019年分别为 25%/31%/19%;2018年为25%/35%/35%。

图表3:分地区快递业务量增速

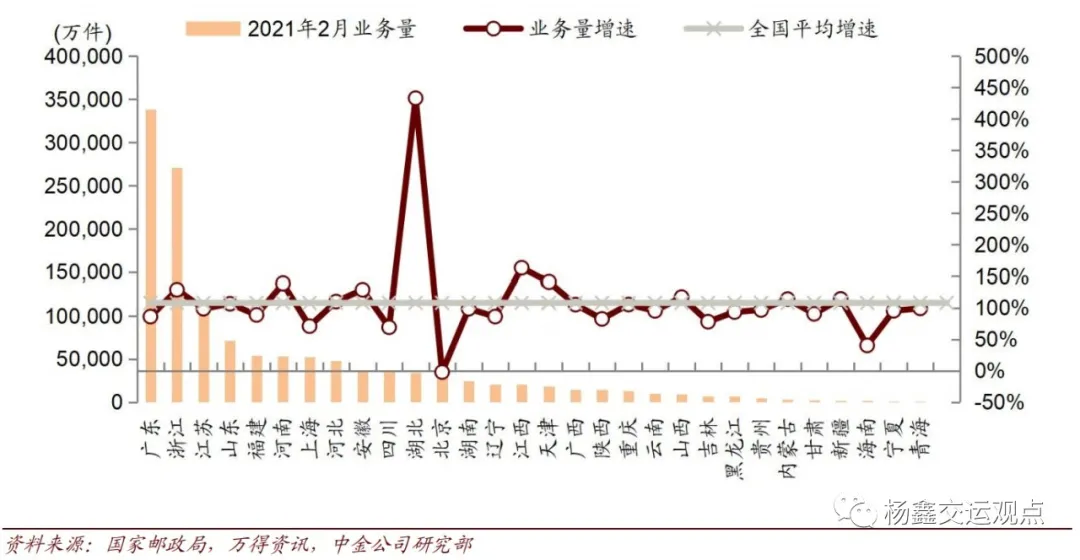

2021年2月快递业务量前五省份(含直辖市)分别为广东、浙江、江苏、山东、福建,同比增速分别+86%/+129%/ +99%/+107%/+89%。

图表4:各省快递业务量(2021年2月)及增速

2020年全年网购增速为14.8%,较2019年全年的19.5%有所放缓。

快递业务量增速快于实物商品网上零售额增速。

图表5: 实物商品网上零售额增速与快递业务量增速

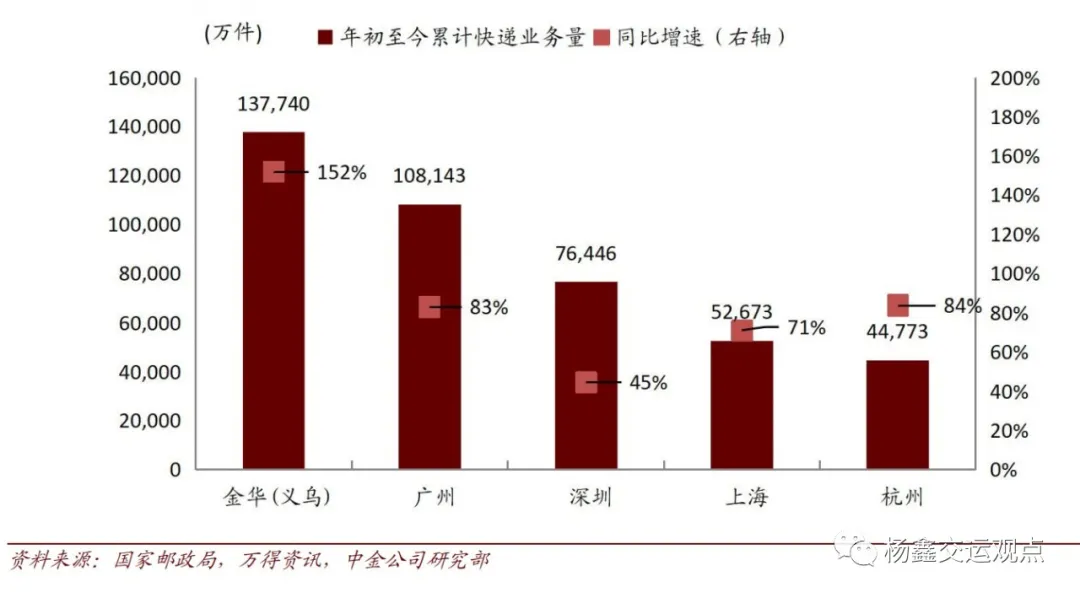

2021年1-2月快递业务量前五大城市分别为金华(义乌)、广州、深圳、上海、杭州,同比增速分别为+152%/+83%/+45%/+71%/ +84%。

图表6: 重点城市快递业务量及增速

价

2021年2月全国快递业务收入516亿元,同比增长41.5%。2020年全年累计完成收入8,795亿元,同比增长 17.3%;2019年全年累计完成收入7,498亿元,同比增长24.2%。

图表7:全国快递业务收入及增速

业务量增速与收入增速的差距总体上呈现收窄趋势。

图表8: 业务量增速与收入增速

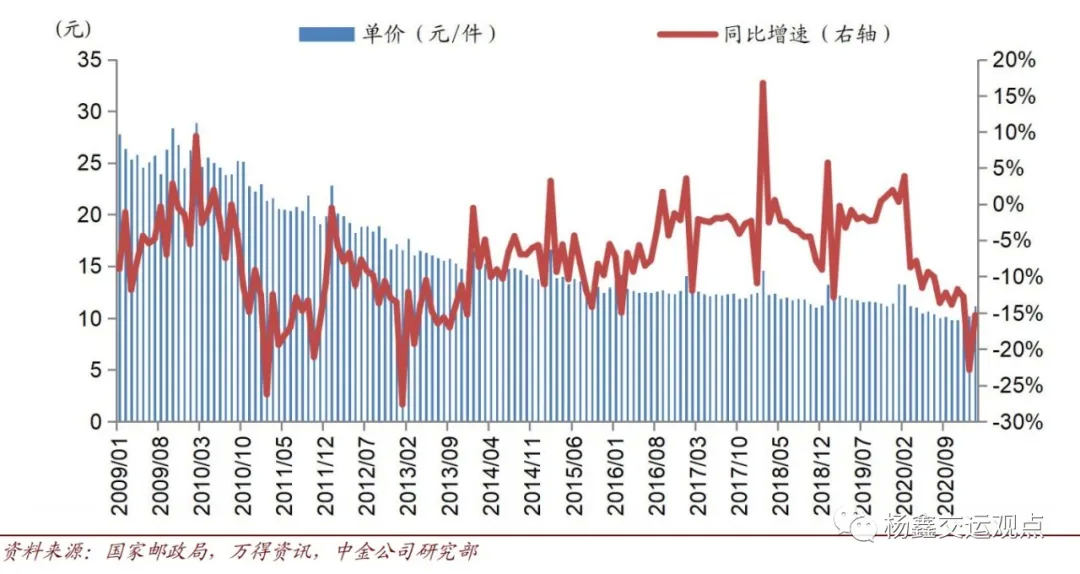

平均单价同比降幅较上月缩小:2月快递单价11.17元,环比上升9.3%,同比下降15.3%。2020年快递平均单价为10.55元/件,同比下跌-10.6%(或1.25元/件)。2019年快递平均单价为 11.80元/件,同比下跌0.9%(或0.10元/件)。

图表9: 快递单价(行业总收入/业务量)及增速

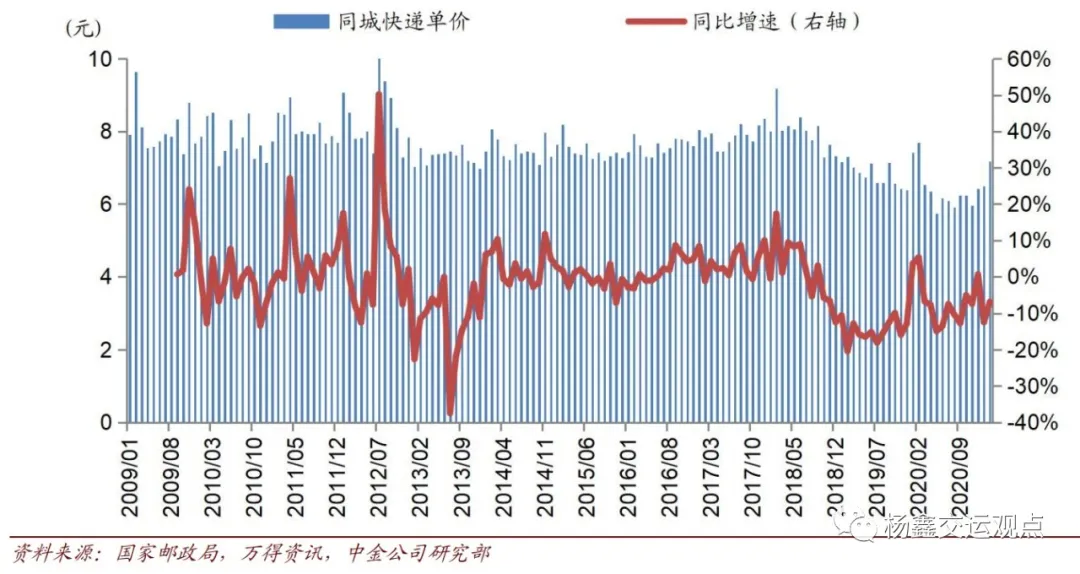

同城快递单价有所回升:2月同城快递平均单价为7.18元/件,同比下跌6.8%,1月为同比下跌12.4%。

2020年同城快递平均单价为6.29元/件,同比增速-7.4%(或-0.50元/件)。2019年同城快递平均单价为6.79元/件,同比增速-14.4%(或-1.14元/件)。

图表10: 同城快递单价及增速

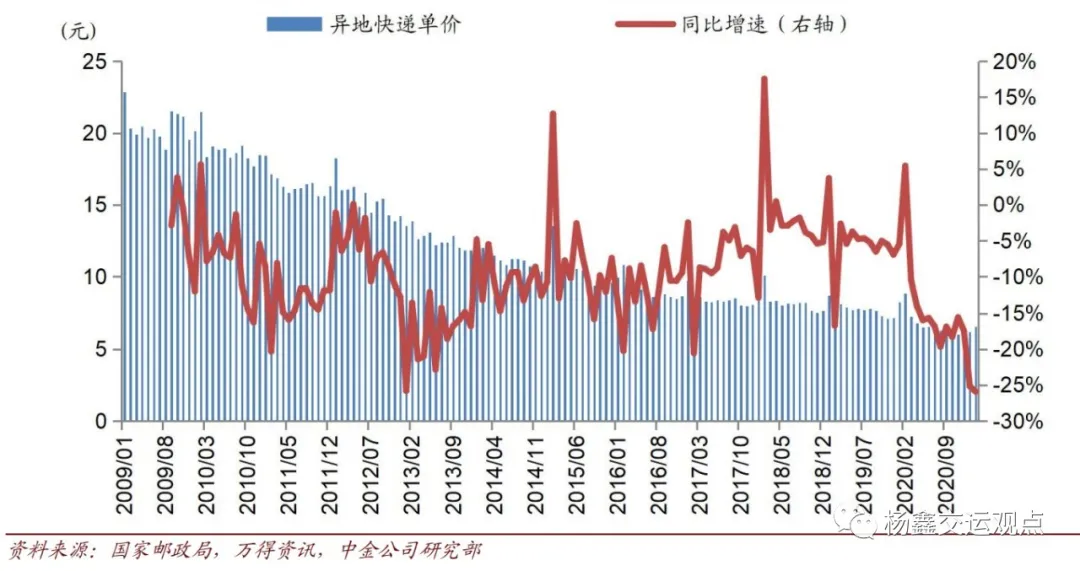

异地快递单价同比跌幅略有扩张:2月异地快递平均单价为6.57元/件,同比下跌25.9%,较1月的下跌25.2%有所扩张。2020年异地快递平均单价为6.53元/件,同比下跌15.5%(或1.20元),2019年异地快递平均单价为7.73元/件,同比下跌4.9%(或0.4元)。

图表11: 异地快递单价及增速

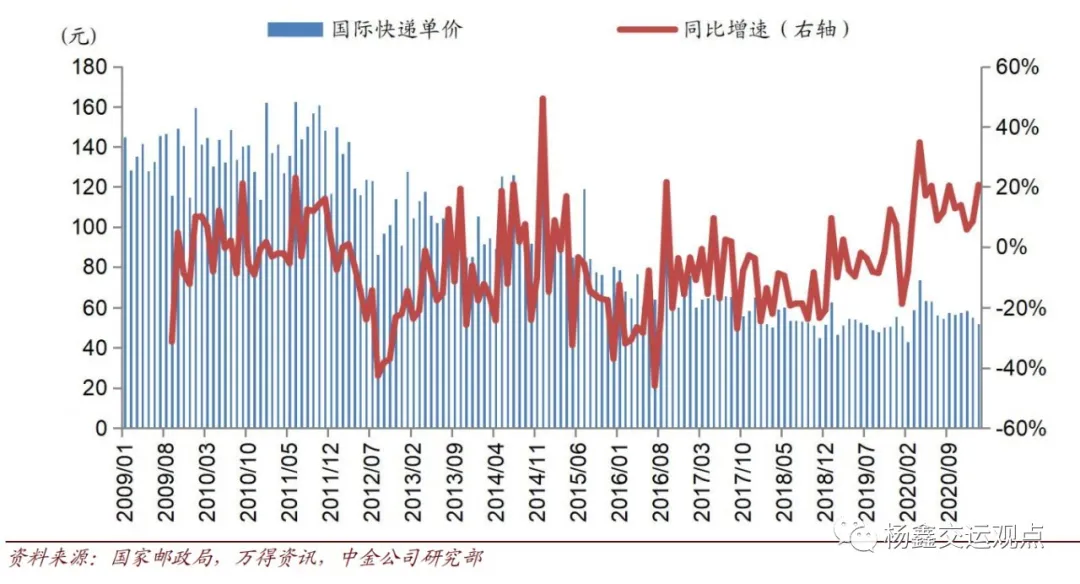

国际快递价格同比上涨:2月国际快递平均单价为51.8元/件,同比上涨20.6%,我们认为可能与防疫物资运输需求相关,而国际客运航班减少的情况下运力减少,导致国际快递运输成本上涨。2020年国际快递平均单价为58.5元/件,同比上涨12.1%(或6.3元),2019年国际快递平均单价为52元/件,同比下跌1.5%(或0.79元)。

图表12: 国际快递单价及增速

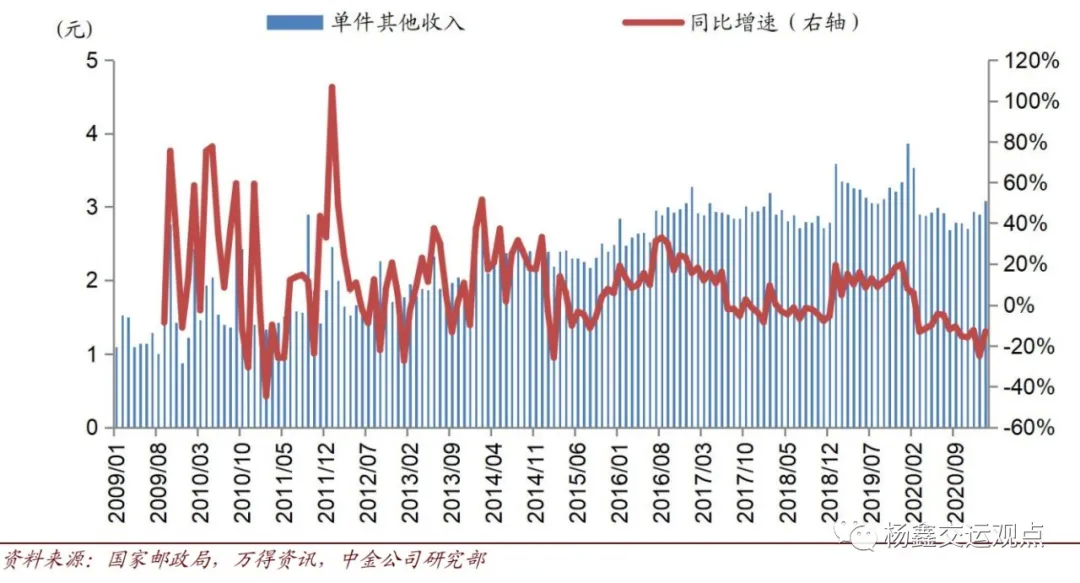

单件快递其他收入同比下降:2月单件快递其他收入3.08元/件,同比下跌12.9%。该部分收入没有反映在分业务类型计算得出的价格中。

图表13: 单件快递其他收入

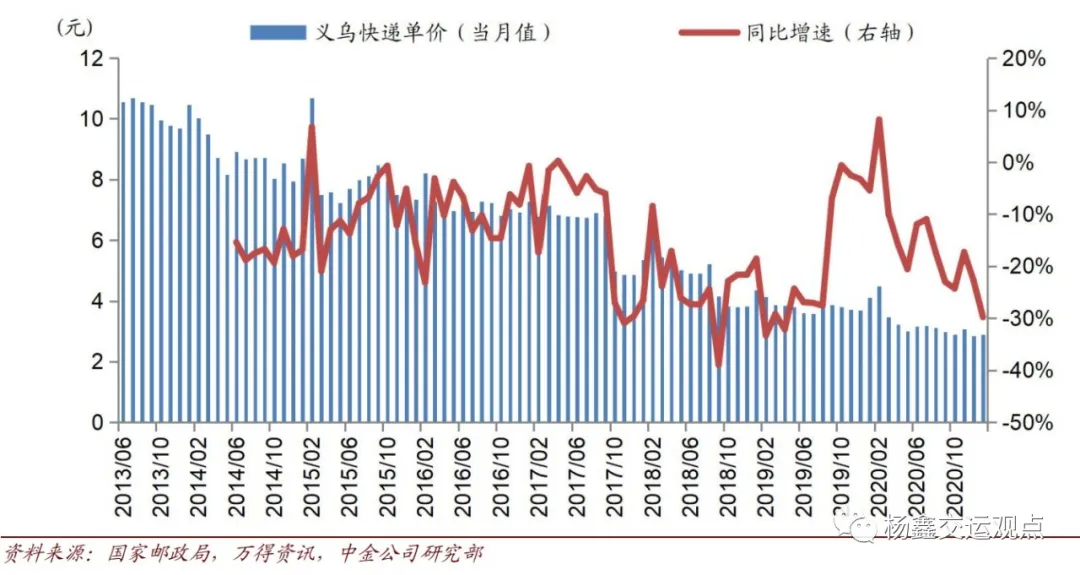

2月义乌快递单价同比跌幅扩张,单价环比降低:2月义乌快递单价2.97元/件,同比下跌31%,较1月的同比下跌30%有所扩张。

图表14: 义乌快递单价

行业格局(集中度、各快递公司增速及份额)

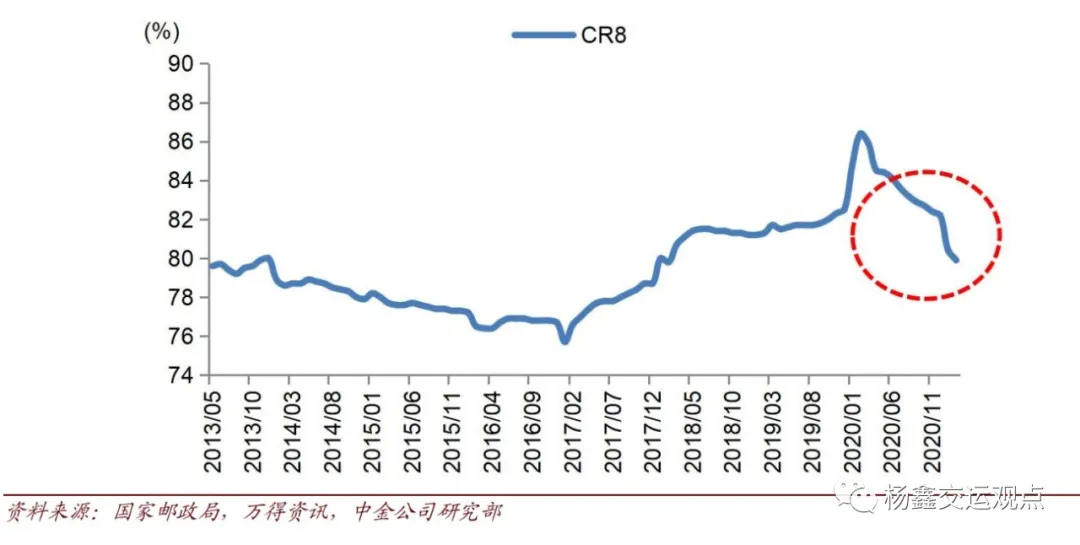

行业集中度CR8环比下降,同比进一步分散:2021年2月,快递服务品牌集中度指数CR8为79.9%,较2020年同期降低6.5ppt,环比下降0.5ppt。

图表15: 快递服务品牌集中度指数CR8

图表16: 业务量对比

图表17: 业务量同比增速对比

图表18: 市场份额对比(按业务量)

图表19: 收入对比(顺丰为全网收入,韵达、圆通、申通为总部收入)

图表20: 收入同比增速对比

图表21:2月单票收入及同比变化

图表22:2月份运营数据汇总

图表23: 可比公司估值表

(智通财经编辑:秦志洲)