本文来自公众号“许可交运参考”,作者“方正交运许可团队”

事件

中通快递(02057)发布2020年四季报及全年业绩:

收入方面,2020年全年营收达到252.14亿元,同比增长14%,实现毛利58.37亿元,同比下降11.8%,调整后净利润45.90亿元,同比下降13.3%;其中Q4营收达到82.57亿元,同比增长20.6%,实现毛利18.58亿元,同比下降6.9%,调整后净利润12.91亿元,同比下降20.9%。

2020年快递业务收入达到219亿元,同比增长11.9%。2020Q1-3整体营收达到169.57亿元,同比增长11.10%,快递业务收入达到147.27亿元,同比增长9.10%。

业务方面,2020Q4,中通完成业务量54.10亿票,同比增长46.53%。2020年全年业务量达到170.03亿票,同比增长40.30%。单票收入1.48元,同比下降18.71%,市占率20.4%,保持稳定。

点评

1. 成本效率持续提升,资本开支加大深耕基础网络

规模、投资与管理是成本效率的关键所在,2020年是中通过去六年来生产效率提升最大的一年。2020Q4,中通单票干线运输成本同比下降15.7%至0.55元,公司自有车队占比持续提升、高运力牵引车规模扩大,自有车队成本占比约78.9%,同比增加19PCTS;单票分拣成本同比下降12.4%至0.31元,2020年共有339套自动化分拣设备投入使用,较去年增加74套,自动化水平的提升以及规模效应的改善,使得中通单票分拣成本持续优化。中通资本开支大幅增长,2020年达到92.08亿元,同比增长76.2%,对基础网络的投入加强,不断拓展快运、云仓、冷链、时效产品等新业务,增加协同效应。

2. 业务量增长强劲,净利润略低于预期

中通致力于加速业务量增长并持续获取市场份额,2020年,中通快递业务量同比增长40.30%,市占率同比提升1.32PCTS。虽然在行业持续高景气度的加持下,快递公司业务量均高速增长,但价格战的持续演化,使得行业单票收入不断下降。在单票收入同比下降18.71%的背景下,2020年中通实现净利润43.26亿元,同比下降23.7%,略低于预期。激烈的价格战以及2019年第四季度投资菜鸟网络产生一次性未实现估值收益7.55亿元,使得净利润率下降至17.2%,同比下降8.5PCTS。但中通依靠精细化管理能力以及有效的战略,继续抢占市场份额的同时,能够稳固公司盈利能力,2020年中通净利润降幅远低于同业竞争对手,龙头地位稳固。

3. 规模、投资与管理领先,静待行业格局演化

快递看格局,格局看成本效率,作为规模、投资与管理的中低端快递龙头企业,中通凭借行业最优秀的成本效率能力,不断抢占市场份额,稳固领先地位,并凭借出色的盈利能力不断拓展业务布局,在行业边界逐渐模糊的物流时代中,中通资本投资策略也已扩展至更大范围的基础设施建设。基于当前市场条件和运营情况,中通预测2021年全年实现业务量229.5至238.0亿件,对应同比增长35%-40%,保持领先地位,静待行业格局演化。

投资建议

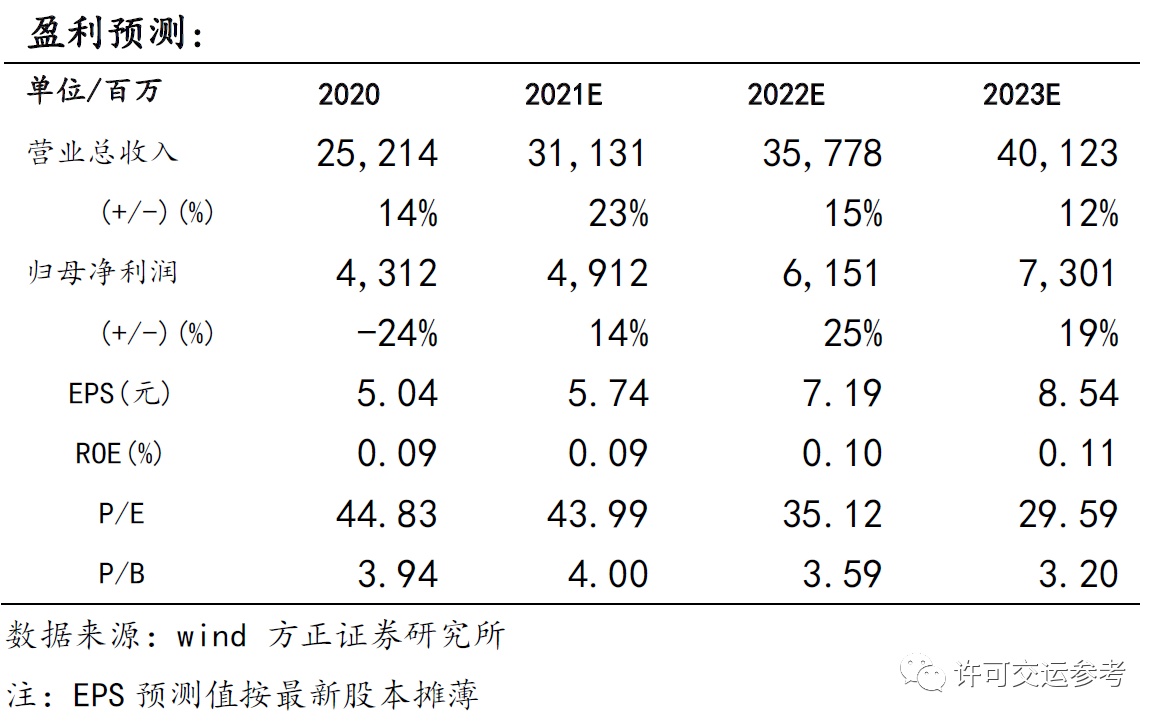

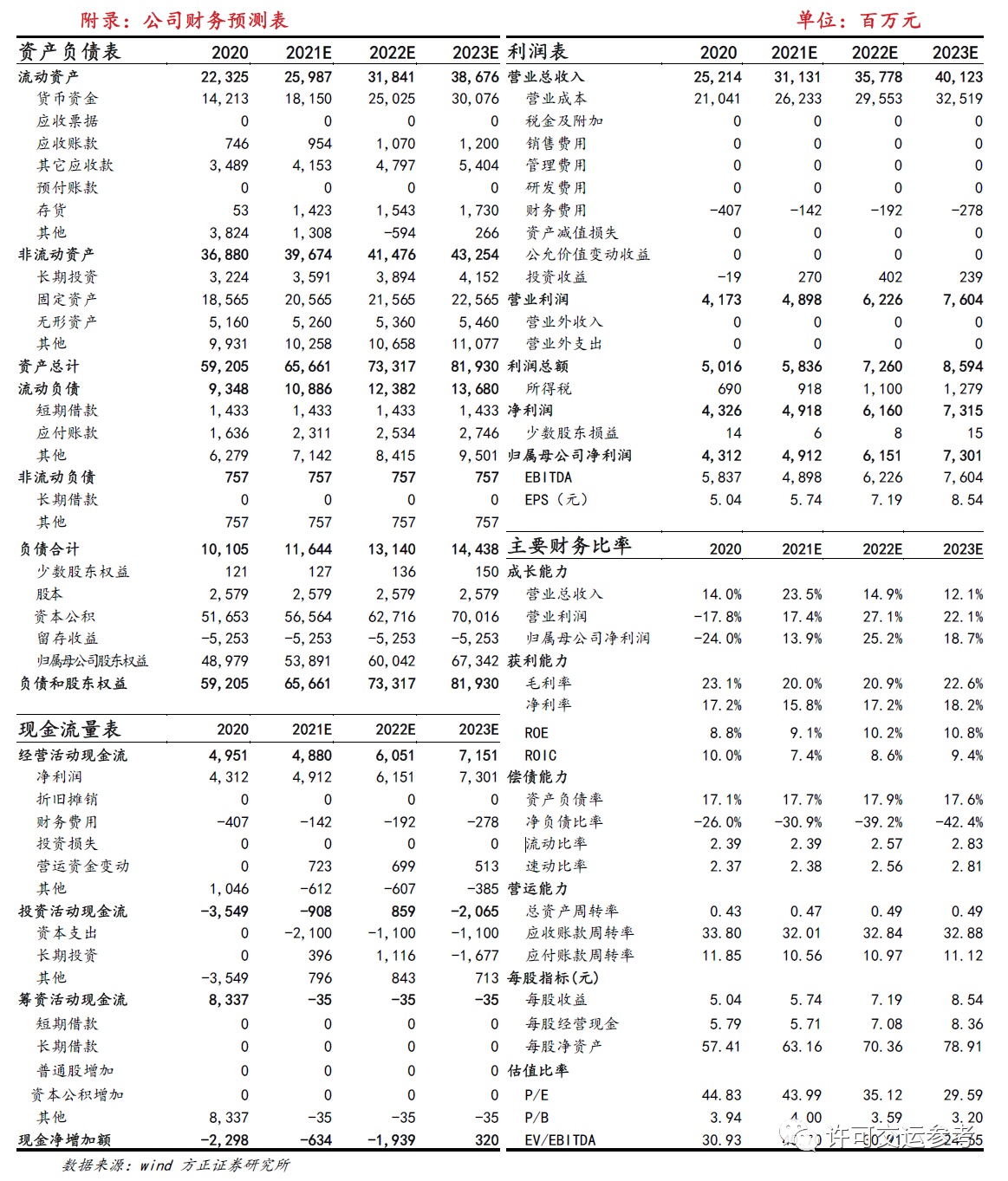

预计公司2021-2023年营业收入分别为311.31、357.78、401.23亿元,归母净利润分别为49.12、61.51、73.01亿元,对应2021、2022、2023年PE为43.99、35.12、29.59倍。维持“强烈推荐”评级。

(智通财经编辑:庄东骐)