本文转自微信公众号“天风晨曦交易视点”。

主要观点

1、碳中和是否等于二次供给侧改革?

★约束供给侧的途径及力度不同

Ⅰ上一轮供给侧改革的背景是行业内存在大面积不合规产能及灰色产能;当下业内不合规产能规模应远小于以往,且前期多数企业进行了超低排放改造,或使碳达峰可约束企业范围进一步缩小;

Ⅱ目前为止,碳达峰直接攻击的目标仍是相对模糊,而方式也采取的是较为间接的途径;上一轮改革直指产能及企业,且手段是行政化、强制化,态度比较坚硬;

Ⅲ上一轮改革对于地条钢及落后产能明确提出出清时间,规模大且时间要求较短;碳达峰目前仍没有明确的目标且推行时间长达10年,年度影响或有所弱化;

Ⅳ上一轮供给侧改革是针对钢铁行业自身而言;碳达峰是国家战略,属于自上而下的影响。

★从上一轮环保改造及限产中吸取现实意义

Ⅰ效果的监督及执行力问题。以往环保限产实际落实的情况要远低于政策的要求,对于市场的真实影响程度要打一个折扣;

Ⅱ政策的持续性问题,即碳达峰后续推进是否会与环保限产一样,有些“虎头蛇尾”的意思。但好处是本轮碳达峰及碳中和属于国家上层战略,在重要性上要明显优于此前的环保改造或限产。

★力争供给下降实现的方式与难度

Ⅰ企业主动减产的难度;Ⅱ优质待产产能的释放;Ⅲ价格高位下进一步推升电炉钢产量增长;Ⅵ提高废钢比来提升终端供应量。

我们反观本轮碳达峰背景下要如何实现粗钢产量下降?不难可以推演出,对于环保欠账较多的企业势必会陆续关停,当中受伤严重的也许又会集中在民企领域,但对于多数已经有过环保和设备改进的要如何处理?

严格的或许只能利用行政化手段,中性的应会执行分类监控措施,届时门槛的制定就是关键,但当下我们只能对后续碳达峰对钢铁行业的具体规定和监管措施多一丝期待!

2、对黑色资产投资影响几何?

商品与权益资产:若在没有需求强力支撑下,供给收缩对基本面抬升的影响会被弱化,视乎触发钢价大幅上涨需要供给侧有更高的预期;对于权益而言,应关注预期上涨后的业绩兑现情况。

债券资产:一级融资的恢复仍是当前的核心问题。投资布局上,一是动态观察在碳达峰影响下,企业利润及现金流是否有一定改善,反面则是对处于“2+26”环保重点监管的领域,后期经营是否会受到较大的影响;二是在行业重组大戏改革下,具有重组预期弱势国企仍是重点关注的对象。

图:钢铁行业主要指标走势

目录

前言:客观分析、理性思考

近日,在碳中和、碳达峰概念的力推下,黑色领域无论是产品价格还是权益市场都迎来了一波久违的“春天”。在市场出现了新概念且带来相关领域发生较大边际变化时,高昂的看涨声也随之显现。

有人说本次行情逻辑与2016年起的行情相近,可等于二次供给侧改革,那么事实是否如此?鉴于此,本文将从不同的层面出发,分析碳中和、碳达峰对于黑色产业及相关资产投资的影响究竟如何。

01. 为什么要推进碳中和、碳达峰?

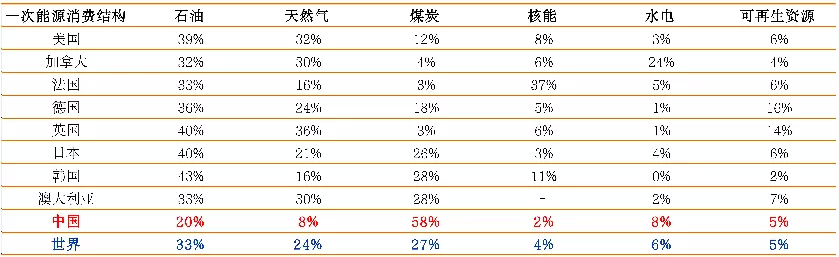

根据BP统计数据显示,当前世界能源消费结构中石油、煤炭等一次能源消费占比仍位居前两位,而在各国数据对比中,英国、德国、加拿大、美国等欧美国家天然气消费结构占比相对较高,但中国依旧是以煤炭为主,消费结构比例高达58%,高于世界平均水平约31个pct,且天然气、核能等清洁能源消费比例远低于欧美发达国家及世界平均水平。

图表1:全球主要国家2019年一次能源消费结构

资料来源:《BP世界能源统计年鉴2020》

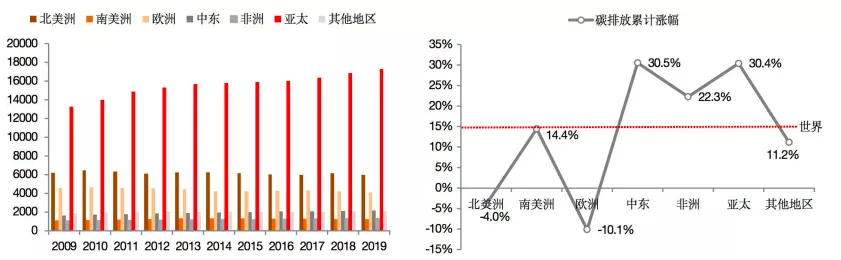

在相应的碳排放量数据中,亚太地区排放总额舔居高位,2019年总排放量达1.72亿吨以上,为世界总排放量的51%。趋势上,自2009年以来,除了北美洲与欧洲实现了累计下降以外(-4.0%/-10.1%),其余地区均为增长,其中中东与亚太地区增幅最大,分别达30.5%、30.4%。

但从波动趋势上看,北美洲、南美洲及欧洲地区当前碳排放量趋势均处于下降态势,中东、非洲及亚太地区仍为持续增长态势。

图表2:2009年以来全球各地区二氧化碳排放量趋势变化 (单位:千吨)

资料来源:《BP世界能源统计年鉴2020》

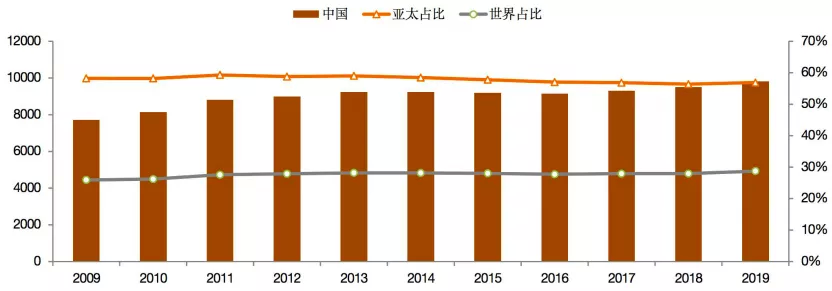

从国内看,中国碳排放量一直是亚太地区及世界地区排放的主力,2019年碳排放占比分别为56.9%、28.8%。趋势上,2009年中国碳排放总量约771万吨,近10年来基本呈现小幅震荡增长态势,截至2019年中国碳排放量达982.6万吨,累计增长27.4%。

在细分趋势变化中,2009年至2013年处于持续增长态势,但2014年至2016年略有下降,我们认为与当年钢铁、煤炭等行业低迷时期有关,但自2017年以来随着过剩行业的逐步复苏,碳排放量就处于持续创新高的态势。

图表3:2009年以来中国碳排放量变化趋势(单位:千吨)

资料来源:《BP世界能源统计年鉴2020》

为抑制各国碳排放总额继续增长,以应对气候变暖等全球性问题,世界各国联合以全球协议的方式约定要减排温室气体。中国作为碳排放量大国,任务艰巨且对于全球边际变化影响较大。鉴于此,中国提出在2030年实现碳达峰,即二氧化碳排放量不再增长;至2060年达到碳中和,即对国内二氧化碳的排放量可以通过节能减排、绿化等各类途径实现抵消。

02. 碳中和是否等于二次供给侧改革?

2.1

约束供给侧的途径及力度不同

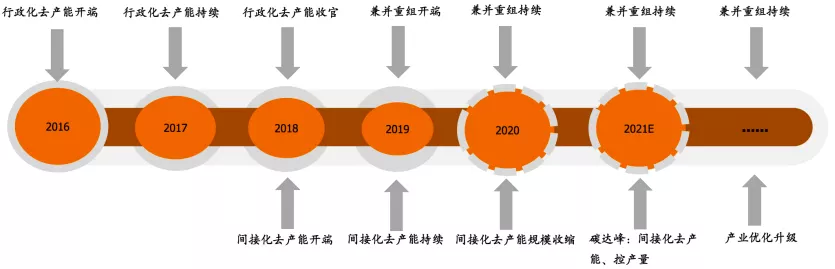

国内钢铁行业自发展以来,与国内经济的飞速发展一同经历了高增长时期,但也遇到过2015年的低谷期,且自2016年下半年起迎来了供给侧改革的重塑期。我们认为依据行业现状,国内钢铁行业供给侧改革势必要经历“产能规模缩减→产业集中度提高→产业升级”等三个阶段。

我们对比2016年以来国家对钢铁行业改革曾使用的多种手段不难发现,2016年自1.4亿吨地条钢出清及连续三年大规模直接淘汰落后产能开始,通过对高炉、转炉等设备高标准的限制,钢铁行业供给侧便进入到直接的产能出清阶段,当期行业供给侧是边际变化最大的时期,也因当时业内存在大规模不合规的产能相关。

随着落后产能的逐步行政化淘汰,不合规产能逐渐退出市场,2018年起国家开始对钢铁行业进行直接与间接方式相融合的途径,即启动了超低排放改造和环保限产,希望通过间接的方式倒逼小规模及落后企业退出市场,但从2019年末及2020年开始力度有所缩减,供给侧改革逻辑暂时失去作用。

2021年,国家开始启动碳达峰工作,包括近期对唐山地区部分高炉的关停,钢铁行业的供给侧逻辑又开始被市场启用。

图表4:近几年钢铁行业改革路径发展变化

资料来源:天风固定收益总部

★那么,我们对比本轮碳达峰及上一轮供给侧改革,二者有什么相同与不同之处?

当然,主要的相同之处则在于二者对供给端确实都会起到抑制的作用,但不同之处也尤为显著,我们认为主要体现在以下几点:

Ⅰ上一轮供给侧改革的背景是行业内存在大面积的不合规产能及灰色产能,可打空间较大;当下业内不合规产能或仍存在,但规模应远小于以往,且前期多数企业进行了超低排放改造,即在环保问题上提前做了准备工作,或使碳达峰可约束的企业范围进一步缩小;

Ⅱ目前为止,碳达峰直接攻击的目标仍是相对模糊,而方式也采取的是较为间接的途径;上一轮改革直指产能及企业,且手段是行政化、强制化,态度比较坚硬;

Ⅲ上一轮改革对于地条钢及落后产能明确提出出清时间,规模大且时间要求较短;碳达峰目前仍没有明确的目标且推行时间长达10年,年度影响或有所弱化;

Ⅳ上一轮供给侧改革是针对钢铁行业自身而言;碳达峰是国家战略,属于自上而下的影响。

2.2

从上一轮环保改造及限产中吸取现实意义

起初,自落后产能规模出清逐步进入尾声后,国家启动环保改造及限产的方案去进一步约束行业供给侧的释放,但我们从过往的经验看,间接控制的途径对比行政化手段仍存在一些问题:

Ⅰ效果的监督及执行力问题。通过对以往环保限产期间实际产量的影响释放及通过环保限产方案及数据计算得知的影响规模往往存在较大差异,及实际落实的情况要远低于政策的要求,对于市场的真实影响程度要打一个折扣;

Ⅱ政策的持续性问题,即碳达峰后续推进是否会与环保限产一样,有些“虎头蛇尾”的意思。包括考虑到下级部门执行的自我约束力及力度持续性和后续是否会与经济增长存在矛盾的问题。但好处是本轮碳达峰及碳中和属于国家上层战略,在重要性上要明显优于此前的环保改造或限产。

图表5:2018年环保限产政策脉络变化

资料来源:天风固定收益总部

2.3

力争供给下降实现的方式与难度

★首先,我们分析一下在当前局势下,钢铁行业供给端实现同比下降要面临哪些难度。

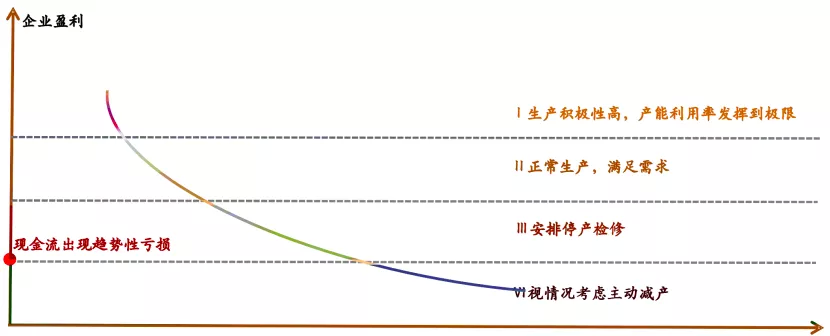

Ⅰ企业主动减产的难度

对于重资产行业而言,固定成本摊薄对于企业的盈利指标衡量起到核心作用。我们曾研究过长流程企业主动减产的能动性问题,在此不再赘述。

核心结论为从各类情况分析看,只有企业亏损到经营现金流的时候才会进入到考虑减产的周期阶段,但是否会真正的推进减产,仍要看企业现金流亏损的时间长短及企业自身对于亏损承受能力的高低情况。

图表6:企业生产积极性围绕盈利情况变化

资料来源:天风固定收益总部

Ⅱ优质待产产能的释放

近些年,不少企业通过产能置换的方式引进新的产能,且新产能无论在技术上还是在环保问题上多数均达到了高等级的要求,对于这批优质待产产能的释放,通过环保指标估计难以有较大程度的约束。

Ⅲ价格高位下进一步推升电炉钢产量增长

当前钢价升至4700以上,长流程企业需面临高价矿的成本压力及污染物的排放问题,但电炉钢相对影响较小,可以相对享受钢价上涨带来的优势,在盈利可观甚至是长流程腾挪出一定供给空间的情况下,电炉钢势必会加码生产,那么即使有粗钢产量的下降,但短流程仍会在钢材的供给端上弥补一定的空间。

Ⅵ提高废钢比来提升终端供应量

经历了2018年高盈利的刺激周期,我们不难看见部分钢企通过提高废钢比去进一步提升钢材产量的情况,即使在粗钢产量略有下滑的局势下,废钢比的提升也会给企业弥补一定的产量缺失。

★其次,我们分析一下要如何实现粗钢产量同比下降呢?

曾有投资者提出过疑问:钢铁行业进行了一次大规模的供给侧改革,但后续房地产需求会逐渐进入下滑通道,钢企的盈利必然会回落(盈利已回落两年),那么钢铁行业后续要如何走下去?

我们对于这个问题曾分析过,认为在行业盈利持续处于低位甚至盈亏边缘的情况下,且出现了企业盈利分化的情况(如2020年),行业的选择基本上有两条路:一是行业内没有任何利好政策支持,任企业自行发展,且可加快推进兼并重组,因为低盈利利于促进重组推进。

从近期的重组案例看,确实比以往推进的脚步要快很多,但民企之间的收购相对更加市场化,国企间仍多是围绕着行业战略的范畴,但当中存在一个问题即是民企的成本控制能力普遍要好于国企,任企业自行发展,最先陷入困境的一定是弱势国企,当面积有扩大趋势时,或许会有第二个启动方案,即做类供给侧改革,改革的总体观念或许又是进行一次国进民退的过程。

那么,我们反观本轮碳达峰背景下要如何实现粗钢产量下降?不难可以推演出,对于环保欠账较多的企业势必会陆续关停(如“2+26”地区),当中受伤严重的也许又会集中在民企领域,但对于多数已经有过环保和设备改进的要如何处理?严格的或许只能利用行政化手段,中性的应会执行分类监控措施(碳排放权分配及监管等),届时门槛的制定就是关键,但当下我们只能对后续碳达峰对钢铁行业的具体规定和监管措施多一丝期待!

03. 对黑色资产投资影响几何?

3.1

商品与权益资产

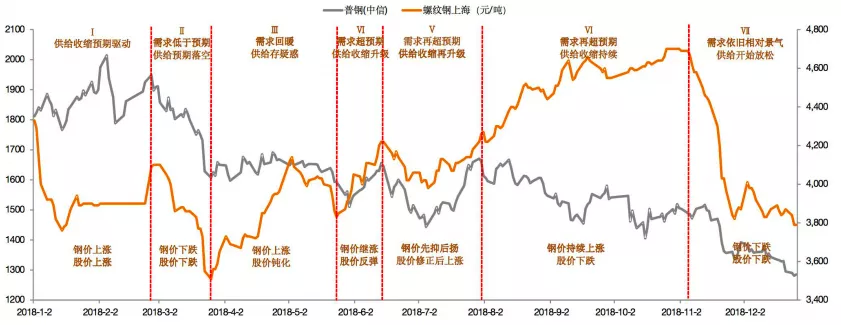

2018年在间接化调整供给端的背景下,对于“供需基本面----钢价----股价”的波动来讲是比较具有代表性的一年,我们通过对2018年钢价及股价全年走势进行复盘,看看市场是如何给与反应的。

根据钢价及股价的相对变化,我们将2018年全年的走势主要分为七大波段:

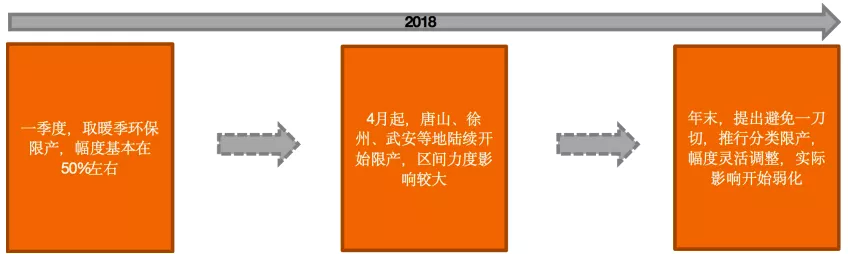

第一波段:供给收缩预期下钢价与股价共振。2018年是国家执行环保限产的第一年,从政策规定要求上看力度应较大,利好预期激发市场情绪,大量贸易商积极囤货,投机库存也随即上升,钢价快速上涨,此刻在良好的景气预期下股价也开始反弹。

第二波段:预期落后致钢价、股价双双回落。供给侧,因执行力度不到位,实际市场投放量并未有明显的下降信号;需求侧,因工地开工迟缓,库存大幅积压,贸易商压力加大。在供需双弱的作用下,股价与钢价开始回调。

第三波段:需求回暖、限产频繁,钢价回涨,但股价并未如期上涨。进入4月份后,旺季需求终于开始释放,此刻环保限产政策也陆续频繁出现,钢价受基本面向好影响开始上涨。但从股价上看,因市场还没有完全走出前期对环保限产预期落后的阴影及对长期需求的担忧,股价表现有所钝化,并未跟随钢价上涨。

第四波段:供需再次超预期,钢价继续上涨,股价开始反弹。6月,一方面房地产新开工面积同比增速超出预期,另一方面环保限产政策再度加码,钢价超过前期高点,股价也走出一波反弹行情。

第五波段:需求持续向好,限产政策再现,钢价与股价均呈现先抑后扬的态势。前期在需求阶段性淡季影响下,价格有所回落,但后期在房地产持续高景气及部分限产政策出台刺激下,双双反弹。

第六波段:需求高景气,限产阶段性扰动,钢价持续创新高,但股价开始背离。自8月后,在低库存及赶工的需求支撑下,钢价继续上涨,且有限产政策阶段性扰动,钢价一度推升新高,但此刻股价开始与钢价背离,在长期趋势不看好的情况下有所下跌。

第七波段:供给放松,钢价与股价加速下跌。临近年末,环保限产开始出现松动,供给收缩逻辑破灭,叠加需求阶段性转淡,钢价快速下跌,更是给本就脆弱的股价增加一丝凉意。

图表7:2018年钢价与股价走势对比复盘

资料来源:wind

对于钢价而言:

我们认为,2018年钢价能够持续向上突破,主力应是需求主导为主(房地产持续超预期、制造业、油气等细分领域强力复苏),环保限产仅是在市场情绪上有所强化,起到阶段性扰动的作用(因国内实际产量并未下降),在某一阶段可以放大钢价上涨的高度。

我们再回到本轮碳达峰及当下的供需基本面情况。先不说供给侧减量究竟能有多少,仅与2018年相比,至少在需求端一侧就弱化许多,主要需求领域房地产已经开始有弱化迹象,且从中短期看仍会持续处于收紧的局面。

在没有需求强力支撑下,供给收缩对基本面抬升的影响会被弱化,视乎触发钢价大幅上涨需要供给侧有更高的预期。那么钢价如果可以实现上涨,会处于哪些情景中呢?

Ⅰ经济复苏下,需求表现有韧性,叠加供给侧收紧,钢价可以持续上涨,供给端会阶段性影响激发上涨的高度,价格或不断创新高;

Ⅱ碳达峰政策严格,执行期中短期见效明显,可以弥补需求下跌造成的供给相对过剩的份额;但若要有上涨的持续性,也需要政策效果有持续的释放效应。

Ⅲ需求如期走弱,但有成本支撑(若矿价回调幅度不深),叠加碳达峰影响,钢价可保持高位,但要上涨或需要供给端有超预期政策配合。

对于股价而言:

从主动出击角度看,近期在碳达峰的预期下,无论是钢价还是股价均有一定幅度的上涨,待估值调整后,后面将进入到政策预期兑现的时期,接下来就是业绩兑现,但从整体方案出发而言,对于优势钢企的利好还是相对较为确定的。

从被动调整角度看,前期股市大涨,但钢铁板块未有明显反弹,安全边际较高,在其余板块估值相对较高的局势下钢铁板块相对配置价值有所提升,而碳达峰或是起到了导火索的作用。

3.2

债券资产

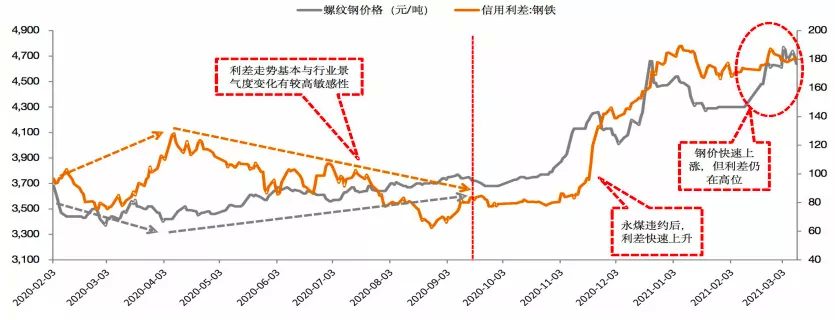

2020年4月前,国内因新冠疫情影响,经济基本停摆,原料价格大幅回落,外部环境虽以放松基调为主,但基于对行业基本面的担忧,钢铁行业利差依旧是以上行为主,即行业利差的走势以行业基本面为主导;

5月后,疫情开始有明显的好转,经济逐步修复,原料价格如期回升,虽然外部环境发生的变化,国债收益率持续走高,但周期行业信用利差依然掉头向下,即仍是围绕着行业景气周期进行波动。

但进入9月之后,行业基本面好转预期的边际影响逐步趋弱,行业信用利差由景气度主导逐步向外部融资环境倾斜,特别是永煤违约事件后,信用利差开始从底部逐渐快速抬升。

2021年以来,钢价开始上涨,但国企信仰信心仍未恢复,过剩领域一级发行依旧没有恢复到以往的高度,钢铁行业利差与钢价走势继续背离,即使近期钢价大涨,行业利差仍处于偏高的位置。

图表8:钢铁信用利差与基本面价格走势对比

资料来源:wind

此外我们曾指出“在行业基本面有较大预期变化时,周期行业信用利差基本主要受景气度的影响,且敏感性较高,待基本面进入平稳期或边际影响趋弱时,信用利差走势基本围绕着货币及外部融资环境的变化而上下波动。”从当下局势看,债券市场仍主要受融资环境的影响,一级融资的恢复是当前的核心问题。

近期已有部分企业开始试水发行,有回升的趋势,但力度仍不够,后续仍需继续观察。从布局上看,一是动态观察在碳达峰影响下,企业的利润及现金流是否有一定的改善,反面则是对处于“2+26”环保重点监管的领域,后期经营是否会受到较大的影响(如河北、山东、山西、河南等部分地区);二是在行业重组大戏的改革下,具有重组预期的弱势国企仍是重点关注的对象。

(编辑:李均柃)