本文来自“头豹”。

围绕碳达峰、碳中和的目标节点,工信部明确2021年重点工作坚决压缩粗钢产量,确保粗钢产量同比下降。此外,钢铁纳入全国碳交易市场的脚步也越来越近,绿色钢铁冶金技术将迎来发展机遇。

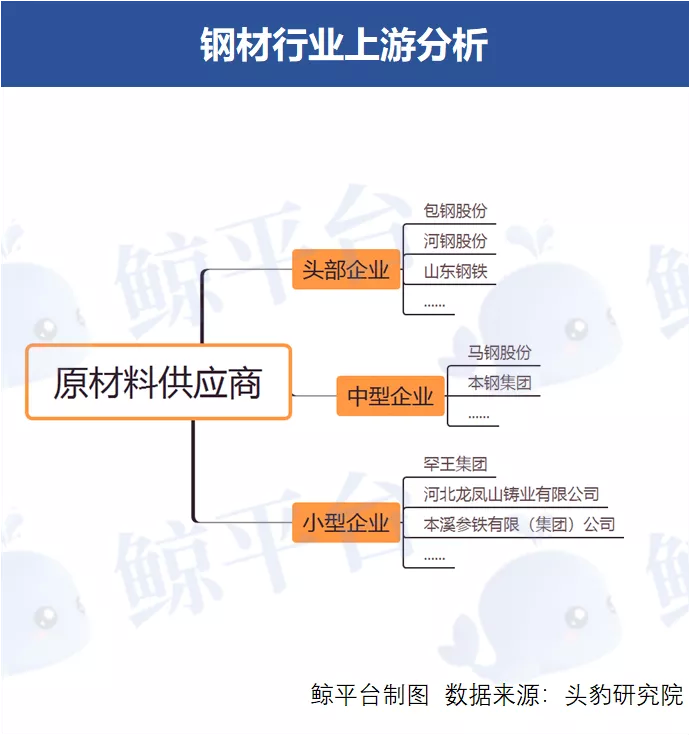

钢铁行业上游分析

中国钢材行业产业链发展成熟,上游参与主体为原材料供应商,提供钢材生产所需原材料。

据头豹研究院,从产能分布情况来看,中国生铁产能分布广泛,主要集中在华北、东北及华南地区,产能排名前十生铁生产地区产能占中国总产能的74.5%,其中河北省生铁产能最大,是中国唯一生铁产能过10亿吨的钢铁大省。上游市场具有封闭性,约90%的生铁用于钢材生产,生铁产品价格主要受到铁矿石价格波动影响。根据海关统计数据, 2021年1-2月,我国进口铁矿石18,150.6万吨,同比增加481.1万吨,增长2.8%;进口均价144.5美元/吨,同比增加52.2美元/吨,增长56.6%。

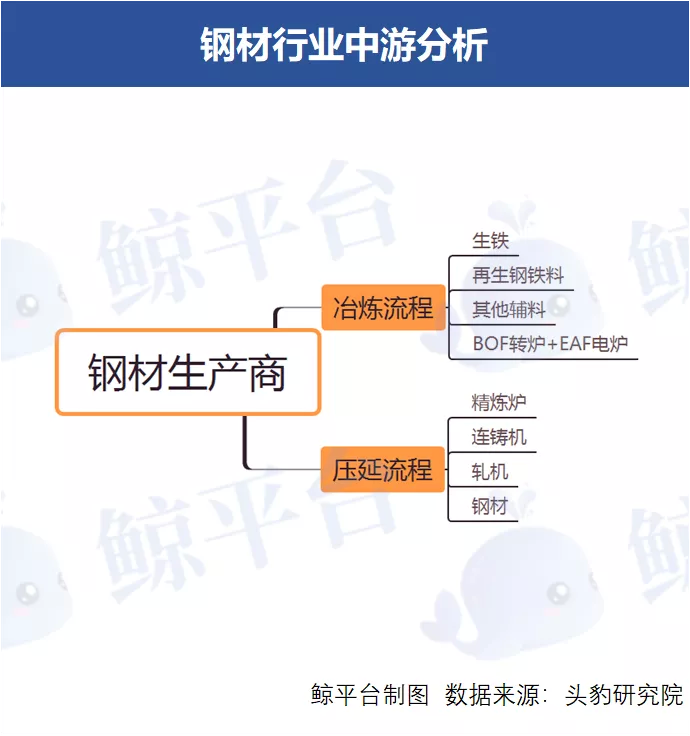

钢铁行业中游分析

中国钢材行业中游参与主体是钢材生产商,主要从事对上游生铁或再生钢铁料进行冶炼、压延、加工等生产活动,主要产品为各类型钢材。

据头豹研究院,钢材生产成本中,60%以上为生铁原材料成本,易受上游铁矿石市场价格传导影响。根据炼钢工艺所需原材料及设备数量,中国炼钢工艺分为长流程炼钢及短流程炼钢两种途径。其主要原理是通过炼钢设备降低上游生铁或可回收钢铁原材料中的含碳量、去除硫、磷等杂质并调节材料中合金元素含量,从而生产出钢材料。从产能分布情况来看,受下游需求影响,产能分布富集效应更为明显,主要集中在华北地区。

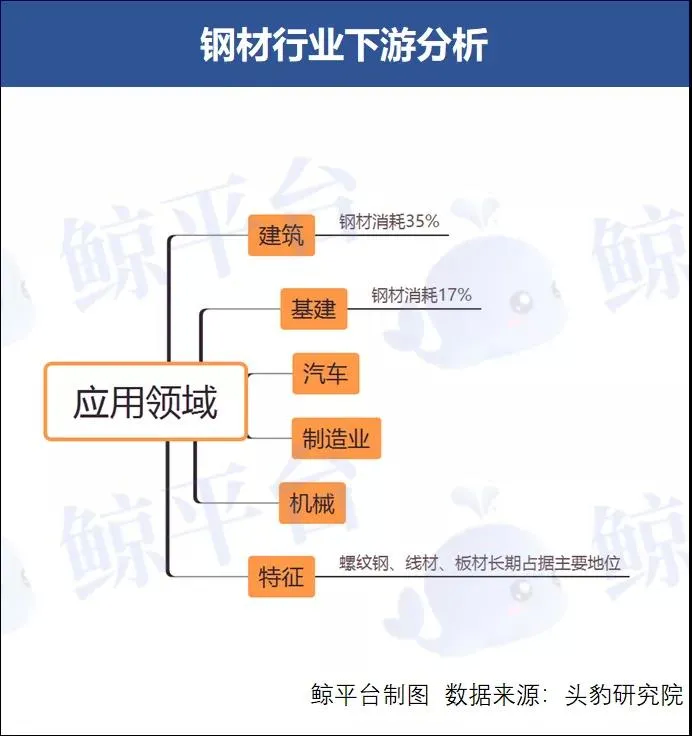

钢铁行业下游分析

中国钢材行业下游应用领域主要包括建筑、基建、机械、制造业、汽车等领域。

据头豹研究院,建筑领域是中国钢材主要消费领域,约占35%,基建领域钢材消耗量约占17%,此外,约8%的钢材产品用于出口贸易。过去五年,受下游建筑、基建等工程领域快速发展,中国现已成为全球最大钢材消费国。受下游市场需求驱动,当前中国钢材市场中主要以线材及板材为主,合计约占47%,其中螺纹钢需求约占18%,其他类型线材约占17%,中厚板约占12%,热轧钢带约占9%。受工程领域耗钢量合计占比超50%影响,螺纹钢、线材及板材等钢材产品将在中国钢材消费市场中长期占据主要地位。

(编辑:庄礼佳)