本文来自 微信公众号“华创非银”。

摘要

公开市场调整,板块优势明显,大幅跑出相对收益。2月保险指数上涨8.8%,跑赢大盘9个百分点。表现位列全行业第二,在地产之后,同期沪深300涨跌幅为0.28%。除中国人寿股价下跌8.3%外,其余成分个股均有较强表现,中国太保+27.4%、新华保险+7.8%、中国平安+7.7%。2月南下资金进入港股保险趋势有所放缓,而北上资金仍持续流入A股保险。去年四季度开始北上资金持续加持太保平安,截至2月末沪港通持股太保占自由流通股比例为6.6%,较上月末上升1个百分点;持股平安占流通股比重为8.58%,较上月末上升0.08个百分点。年初至今沪港通累计净买入平安41亿元。

负债端业绩跟踪:低基数+经济修复,开年回暖迹象明显。1)人身险:2021年1月人身险公司保费8515亿元,同比+13.5%,已恢复至2019年全年平均水平。但过往年度首月开门红增速,相比2019年和以前年度的“开门红”高增还差一定距离,还难以说全面恢复至疫情前的水平。分险种来看,1月寿险保费7481亿元,同比+11.9%;健康险保费1206亿元,同比+27.9%;意外伤害险保费129亿元,同比+10.3%。预计健康险高增最主要原因为新旧重疾定义产品切换,各公司代理人以此为营销,激活了健康险市场的销售环境;2)财产险:1月行业财产险公司原保费收入1579亿元,同比持平。车险同比-13.2%(上年同期+7.2%),为财产险行业增速放缓主要原因。“车险综改”实施以来,车险保费规模受改革直接冲击,单月保费负增长边际扩大,带来的影响预计今年会持续。财产险行业与宏观经济更为同步和直接现相关,除车险和保证险外,各险种在低基数和经济恢复下快速增长。非车险各险种单月增速分别为:36.9%(农险)、25%(责任险)、0%(工程险)、26.3%(健康险)、+0.0%(家财险)、+21.1%(企财险)、-27.4%(保证险)、17.9%(意外险)。

资产端表现跟踪:利率环境向好,公开市场表现平平。2月沪深300较上月下跌0.29%;中证10债指数较上月下降0.21%;理财产品预期年收益率2月表现较为平稳,收于3.45%与上月持平;10年期国债收益率较上月低10bp,收于3.18%。险资运用方面:1月末保险资金运用余额22万亿,较年初+1.4%。资产配置结构变化不大,其中股票和基金占比13.4%,较上月降0.3个百分点;债券占比36.4%,较上月降0.2个百分点;银行存款占比11.8%,较上月降0.2个百分点;其他投资占比38.3%,较上月升0.6个百分点。1月保险机构(自有资金,不含产品账户)净认购银行间债券228亿元,同比-21%,环比-30.9%,主要认购券种为国债(148亿元)和政策性银行债(20.5亿)。

投资建议:在经历过去一段时间以来的调整后,保险股节后呈现修复迹象。我们认为今年经济形势整体向好进一步修复,保险产品的销售环境将改善,在通胀预期下市场利率进一步回升,利率环境向好。提前的开门红短储销售奠定了增长基础,健康险新规下的产品切换促进了健康险的销售。另外,上市险企竞争格局向好:纷纷推出保障更全面,性价比更高的新产品,辅以有壁垒的健康医疗资源,吸引力将增强。健康险新规和偿二代二期对于重疾发生率假设、资本充足的要求对于激进的中小险企有一定压力,价格竞争将改善。2020年是业绩和估值双低的一年,宏观利率环境和行业基本面环境的改善将促使保险股估值修复,目前各家公司PEV(2021E)估值分别为:1x(平安),0.68x(国寿)、0.71x(太保)、0.55x(新华),仍处低位,我们认为至少还有20%的修复空间,后续随着保险需求恢复被呀、验证向上弹性更大。继续推荐:1)中国平安(02318):目前的估值水位更加具有吸引力、此前市场预期有所降温后续有望超预期、随市场变化调整策略的决断力和执行力强、积极拥抱互联网和年轻人市场;2)中国太保(02601):估值还未修复到位,历来风格保守稳健,有加速创新改革预期;3)新华保险(01336):高弹性低估值,业绩有望超预期。

风险提示:业绩不及预期、疫情反复、权益市场动荡、长端利率持续下行。

目录

图表目录

一、负债端业绩跟踪:低基数+经济修复,开年回暖迹象明显

(一)人身险行业1月保费跟踪

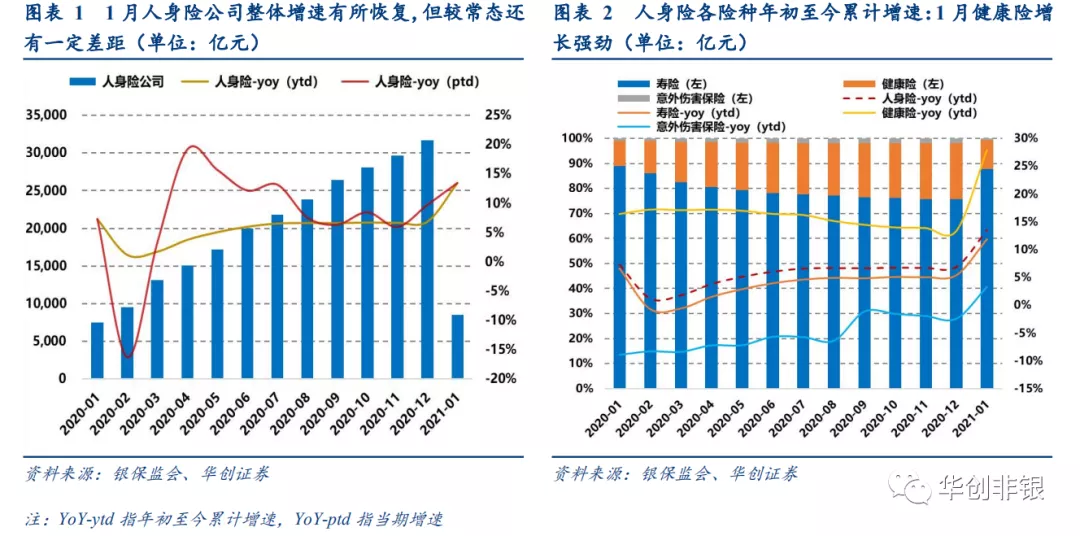

首月整体保费恢复至2019年全年平均水平,较距离疫情前常规水平还有距离。2021年1月人身险公司保费8515亿元,同比+13.5%,已恢复至2019年全年平均水平。但过往年度首月开门红增速,相比2019年和以前年度的“开门红”高增还差一定距离,还难以说全面恢复至疫情前的水平。

新旧重疾产品切换带动首月健康险高增。分险种来看,1月寿险保费7481亿元,同比+11.9%;健康险保费1206亿元,同比+27.9%;意外伤害险保费129亿元,同比+10.3%。预计健康险高增最主要原因为新旧重疾定义产品切换,各公司代理人以此为营销,激活了健康险市场的销售环境;意外伤害保险与经济联系更加紧密和直接,由去年同期大幅负增长恢复到了正增长水平,但较往年同期还差一定距离;寿险1月的增速水平与2019年还有较大差距,但寿险增长除了受整体经济增长影响外还有其他更多和复杂的因素影响。

上市公司 1 月表现:高基数公司面临增长消化,低基数公司新单恢复。

· 中国平安:保费收入持续负增长,新单收入反弹

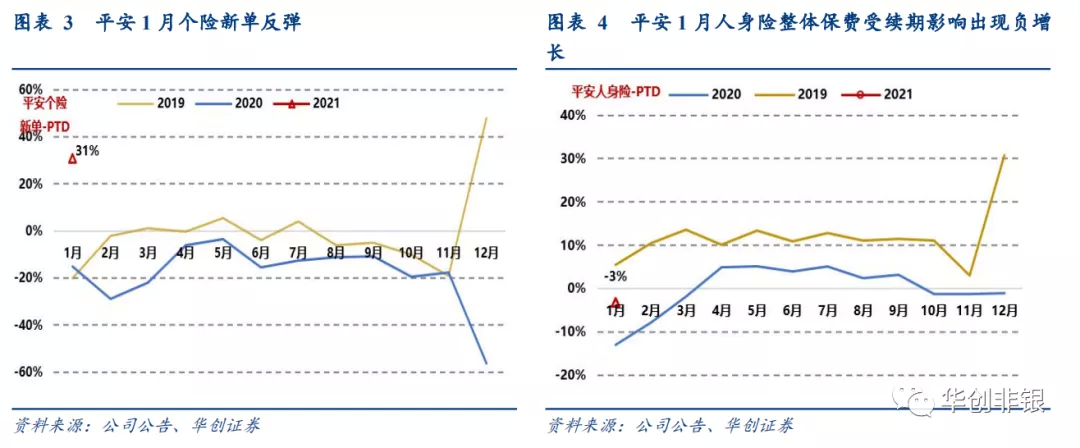

平安人身险业务2021年1月保费收入1046亿元,同比-3.1%,整体保费负增长为续期拖累,去年新单负增长叠加平安继续率有所下行造成。分公司来看,平安人寿1月保费收入992亿元,同比-5.2%,主要受去年新单负增长影响;平安健康1月保费收入18亿元,同比+43.8%,保持稳定增长势头;平安养老1月保费收入35亿元,同比+77%。

平安1月个险新单增长快速反弹,实现保费收入348亿元,同比+31%(去年同期-14.9%),是2018年以来首月新单正增长。一方面是由于去年初受疫情冲击,新单保费基数低;另一方面是主动刺激,产品流动性约束和收益率更吸引力。

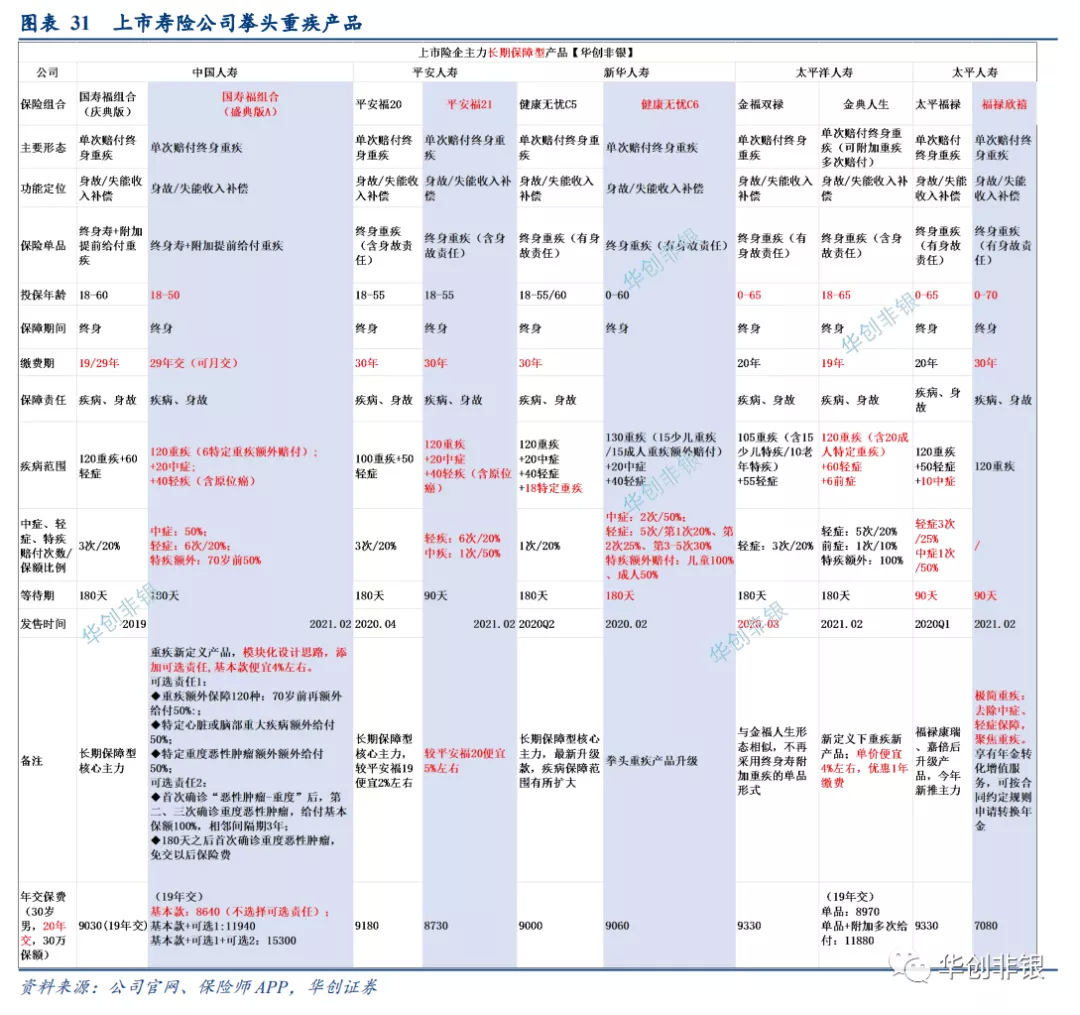

目前“开门红”进入长期保障产品销售阶段:1)新推出返还型重疾产品“平安六福”,平安六福是平安推出的首款重疾多次赔付型产品,在此前平安重疾险常规形态中加入“中症”、“特疾”责任,“轻症”赔付次数增加至6次,与市场上功能和责任齐全的产品看齐。2)升级“平安福”至21版本,平安福21在20基础上的变化主要为:增加“中症”责任、增加轻症赔付次数至6次,重疾覆盖险种范围从100增加至120种。价格下降约5%左右,预计价值率较20会略有下降。3)其他产品如爱满分、福满分也相应升级为21版本,主要扩大了重疾覆盖范围和增加“中症”责任。

◐新华保险:1月保费收入增速回落,开门红保持稳节奏

新华保险1月保费收入为346亿元,同比+12.8%。在上年同期主打趸交年金销售的高基数(上年同期增速+54.1%)下,增速同比回落。2月新华推出升级重疾新定义后的产品:1)康爱无忧终身防癌险,搭配定期两全险销售;2)升级了主力健康险产品健康无忧C6,在重疾特疾范围,轻症和特疾额外赔付上做了优化升级,价格变化不大。春节增员后一般为开门红另一销售小高潮,新华主要销售节奏以中长期年金和新重疾产品为主,在去年同期低基数下,后期增速或将扩大,价值率在结构调整触底后预计保持稳定向上。

◐ 中国太保: 低基数和短储贡献下,1月增速同比扩大

太保寿2021年1月实现保费收入565亿元,同比8.8%,增速较去年同期(0.6%)扩大。

2月太保升级新规后拳头重疾产品“金典人生”系列,在此前基础上:1)增加了重疾范围;2)轻症赔付次数(5次);3)“前症”(癌前病变(如结节)手术,额外给付10%保额)责任;4)特定疾病赔付(20种,赔付200%保额)责任;5)缴费期减少1年(价格优惠),年交保费下降4%左右。

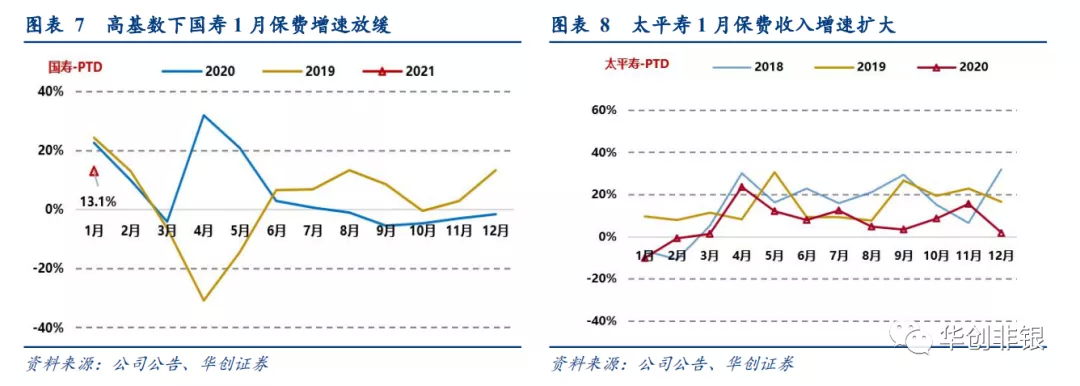

◐ 中国人寿:长储产品销售不及预期,高基数下1月保费增速放缓

国寿1月保费2189亿元,同比+13.1%,在去年高基数(+22.6%)下增速有所回落,预计主要受长储年金险销售不及预期影响。

2月国寿升级拳头重疾产品国寿福至盛典版,产品有较多创新和亮点:扩大疾病保障范围,轻症赔付次数(6次,每次20%),加入癌症多次赔付可选项,对于较重疾赔付分级增加较重度恶性肿瘤额外给付责任。重疾新产品的创新变化对于健康险销售环境将起到提振作用,价格下降4%左右。

◐ 中国太平:首月新单预计仍为负增长,重疾产品升级方向有所差异。

太平寿1月保费369亿元,同比+3.9%,预计新单负增长。一方面是去年基数较高,另一方面开门红启动较晚。目前太平集团董事长和总经理已调整就位,在低基数和新管理血液下业绩崛起可期。在经历过去一段时间以来的调整后,保险股节后呈现修复迹象。

太平寿2月推出只含重疾、身故责任的极简型重疾产品,与其他公司创新方向有所差异。

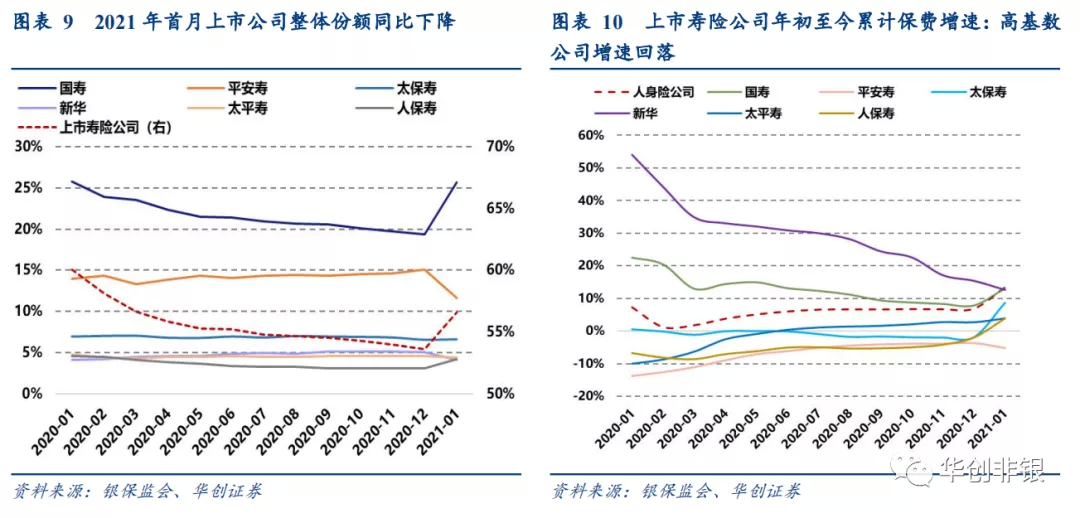

上市寿险公司:份额同比环比变化均较大。1月各上市寿险公司市场份额分别为25.7%(国寿)、11.7%(平安寿)、6.6%(太保寿)、4.1%(新华)、4.3%(太平寿)、4.2%(人保寿),上市寿险公司份额合计56.6%。环比上升3个百分点,主要为开门红市场和去年全年市场结构不同所致。同比来看,上市险企整体市场份额下降3.5个百分点,平安市场份额同比下降2.3个百分点,预计主要为续期保费拖累导致。

(二)财产险行业1月保费跟踪

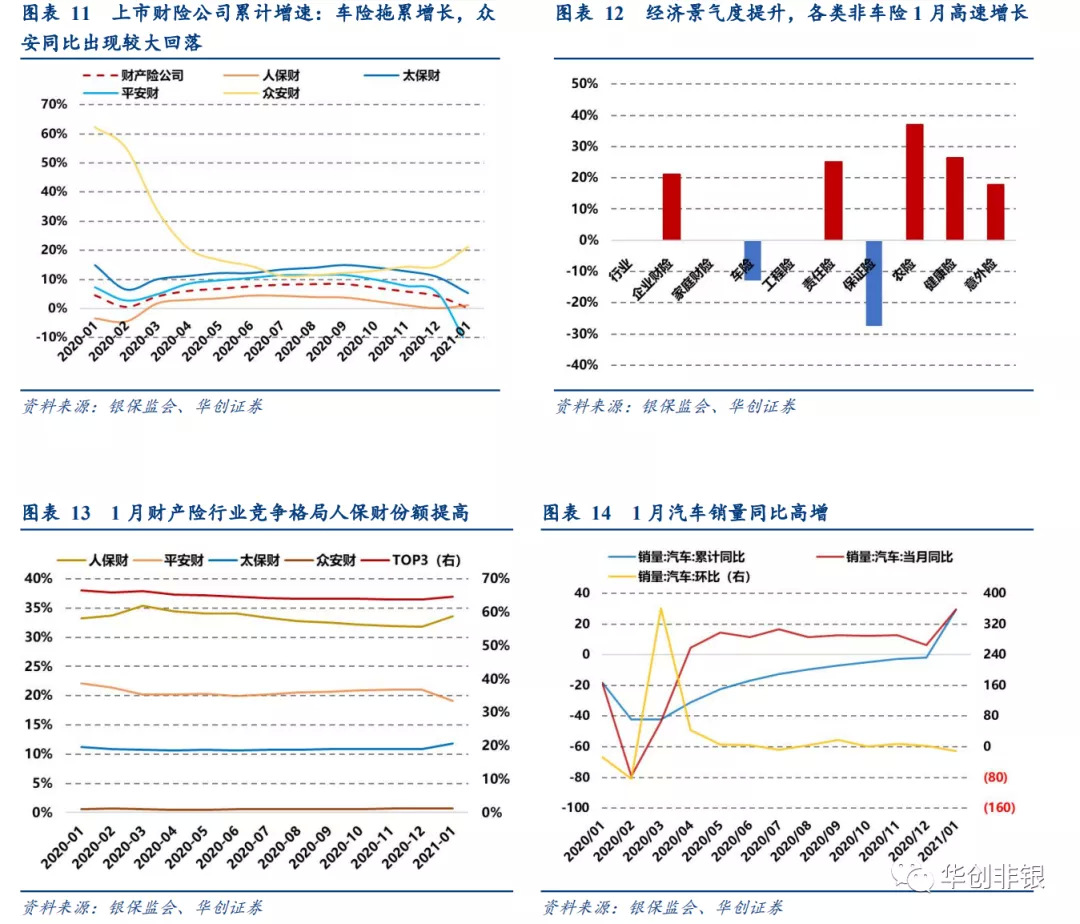

车险规模仍在缩减,拖累行业整体保费负增长。1月行业财产险公司原保费收入1579亿元,同比持平。车险同比-13.2%(上年同期+7.2%),为财产险行业增速放缓主要原因。“车险综改”实施以来,车险保费规模受改革直接冲击,单月保费负增长边际扩大,带来的影响预计今年会持续,叠加市场费用竞争有恶化迹象,或将带动财产险综合成本率进一步上行。

经济景气度提升,各类非车险高速增长。财产险行业与宏观经济更为同步和直接现相关,除车险和保证险外,各险种在低基数和经济恢复下快速增长。非车险各险种单月增速分别为:36.9%(农险)、25%(责任险)、0%(工程险)、26.3%(健康险)、+0.0%(家财险)、+21.1%(企财险)、-27.4%(保证险)、17.9%(意外险)。

上市财险公司:平安1月份额同比下降,众安在高基数下增速回落。1月财产险Top 3市场份额分别为31.8%(人保财)、21.0%(平安财)、10.9%(太保财),TOP 3总计64.6%,同比下降2个百分点,主要受平安份额同比下降2.9个百分点拖累。各公司车险均出现负增长,拖累整体保费,但平安非车险首月保费也同比下降了8.9个百分点,预计为信用保证险规模缩减造成。

◐ 人保财1月实现保费收入531亿元,同比+1.2%。其中,车险保费收入241亿元,同比-11.4%。“车险综改”的实施后,降费效应持续释放,对保费收入还将有一段时间的负影响。非车险业务中,信用保证保险规模已压降至2.6亿元,同比-84.2%。其他险种在去年疫情低基数和经济复苏下高增,意健险保费同比+27.1%(前值-18.7%)、农险同比+34.4%(前值+14.3%)、责任险保费同比+8.0%(前值+48.3%)、企业财险同比+16.7%(前值+5.8%)、货运险单月同比+16.7%(前值-2.6%)。

◐ 平安财1月保费303亿元,同比-13.19%。其中,车险单月保费174亿元,同比-18.6%(前值-17.3%),是拉动保费增速下滑的主要原因。非车险单月保费108亿元,同比-8.9%,预计为信用保证险规模压降造成;意健险单月保费22亿元,同比+22.5 %。

◐ 太保财1月保费收入186亿元,同比+5.6%(上年同期+14.8%)。

◐ 太平财1月保费收入31亿元,同比+5.6%(上年同期+9.8%)。

◐ 众安1月保费18亿元,同比+20.3%(上年同期+62.3%)。

二、资产端表现跟踪:利率环境向好,公开市场表现平平

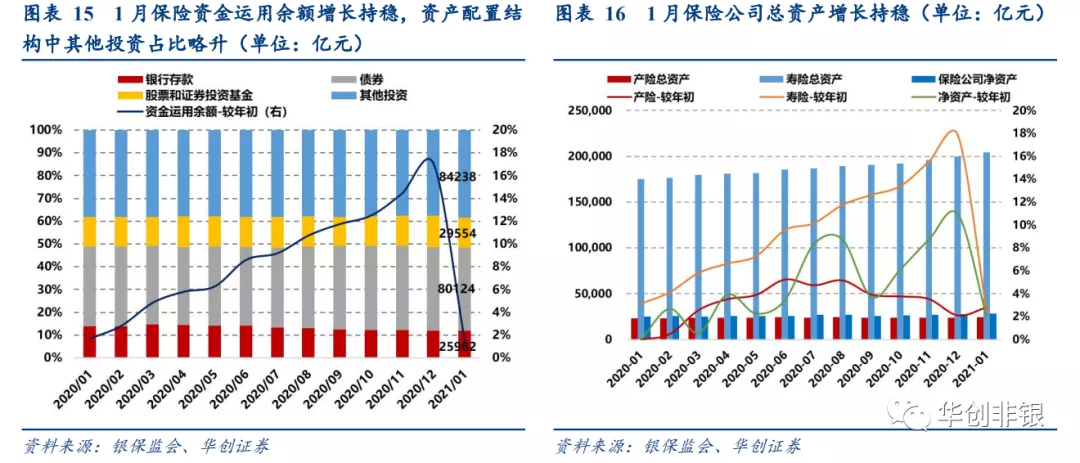

1月保险行业总资产、净资产增长持稳。1月末,保险公司总资产23.8万亿元,较年初+2.5%(上年同期2.6%)。其中寿险公司总资产20.5万亿元,较年初+2.4%;产险公司总资产2.4万亿元,较年初+2.8%,较上月底下降1.4%。保险公司净资产2.8万亿元,较年初+11.0%。

1月保险资金运用余额增长持稳,资产配置结构中其他投资占比略升。1月末,保险资金运用余额近22万亿元,较年初+1.4%。资产配置结构变化不大,其中股票和基金占比13.4%,较上月降0.3个百分点;债券占比36.4%,较上月降0.2个百分点;银行存款占比11.8%,较上月降0.2个百分点;其他投资占比38.3%,较上月升0.6个百分点。

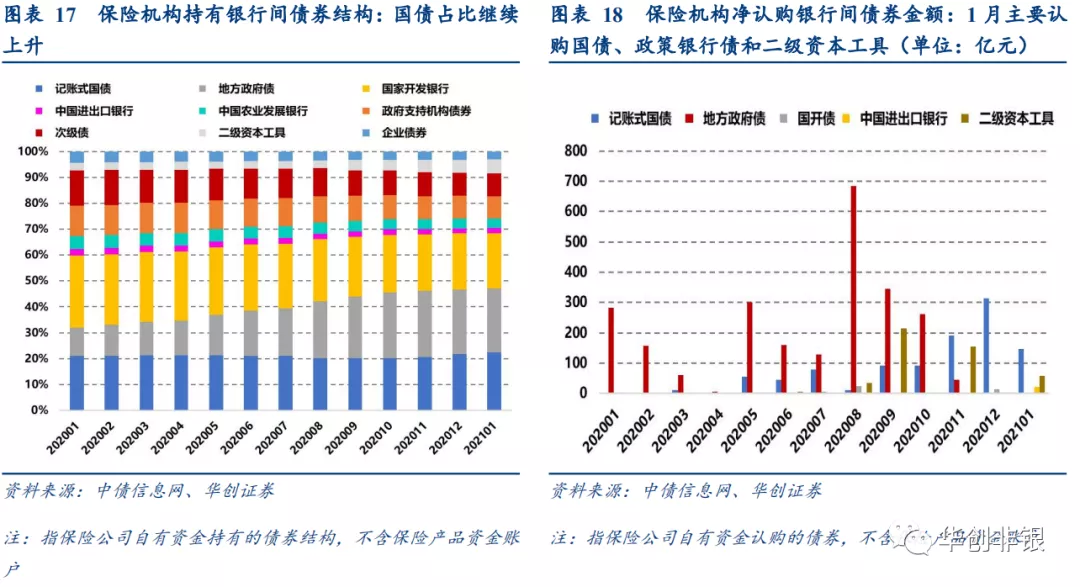

1月保险机构(自有资金,不含保险资金产品账户)继续增持国债。截至1月末,保险机构持有银行间债券余额2.26万亿元,较年初+1.7%。主要券种持有结构来看,国债占比22.1%,较上月增长0.6pct;地方政府债占比24.6%,较上月下降0.2pct;国开债占比20.9%,较上月降0.4pct;政府机构支持债8.5%,较上月降0.1pct;商业银行次级债8.7%,较上月降0.2pct。1月保险机构净认购银行间债券228亿元,同比-21%,环比-30.9%,主要认购券种为国债(148亿元)和政策性银行债(20.5亿)。

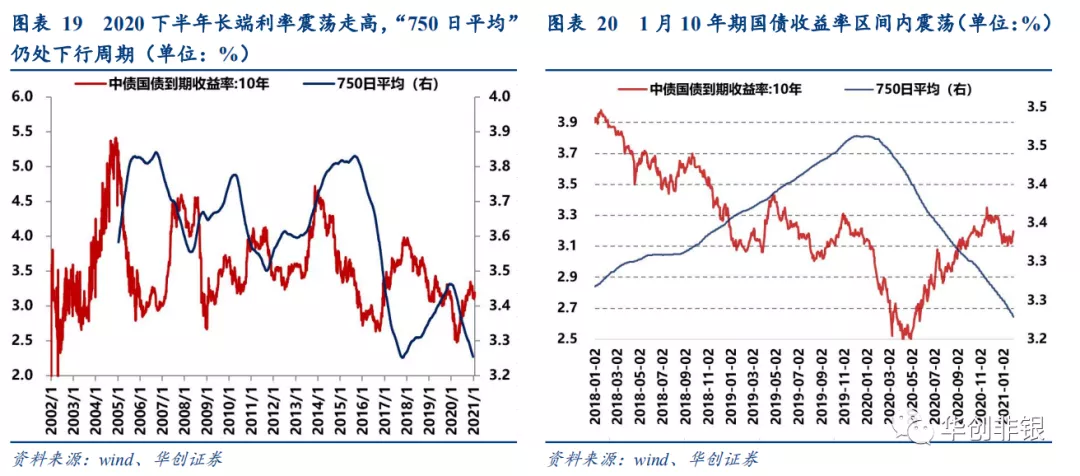

长端利率上行,准备金折现率基准仍处下行区间。2月长端国债收益率上行,截至2月末,10年期国债收益率较上月底上升10bp,收于3.28%。准备金折现率基准—10年期国债750日平均仍处下行区间,较上月底下行1.5bp。

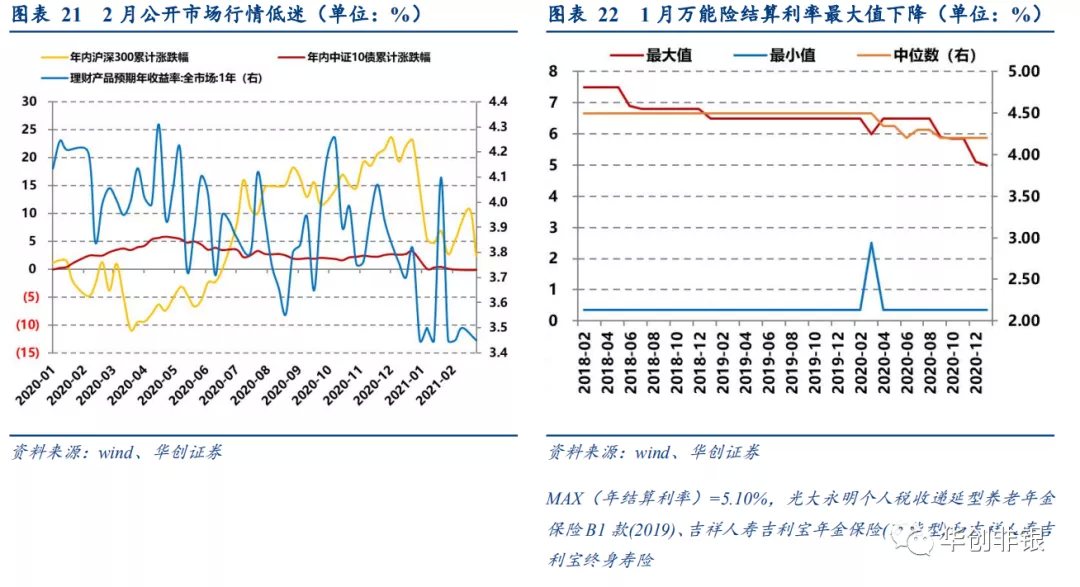

2月公开市场行情低迷:股市平平,债市下行。截至2月底,沪深300较年初上涨2.4%,较上月下跌0.29%,中证10债指数较年初下降0.11%,较上月下降0.21%。理财产品预期年收益率2月表现较为平稳,收于3.45%与上月持平。

市场最高万能险结算利率持续下降。1月市场万能险结算利率中位数维持在4.2%的水平,但市场最高值进一步下降,由2020年的6%以上下降到1月末的5%。

三、2月行情复盘:权益市场调整,板块优势明显,大幅跑出相对收益

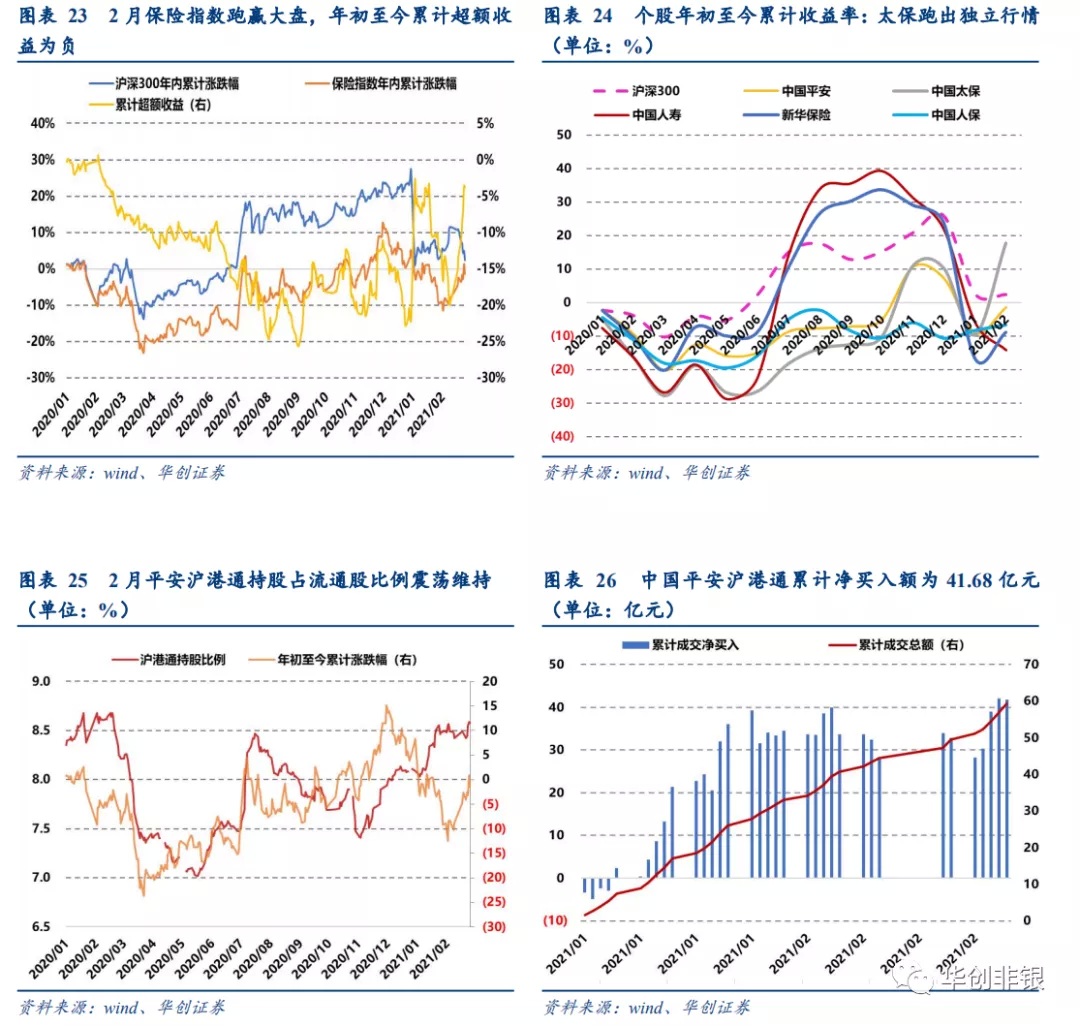

2月开始跑出相对收益,年初至今累计收益仍为负。2月保险指数上涨8.8%,跑赢大盘9个百分点。表现位列Wind二级行业第二,在地产之后。同期沪深300涨跌幅为0.28%。今年宏观经济环境进一步修复,在通胀预期下利率下行风险有限,利率环境向好,加之行业基本面环境改善,促使保险股估值修复。除中国人寿股价下跌8.3%外,其余成分个股均有较强表现,中国太保+27.4%、新华保险+7.8%、中国平安+7.7%、中国人保+1.7%

南下资金流入港服保险放缓,北上继续加持太保平安。1月南下资金大幅加仓中国太保H,港股通持股太保H占港股自由流通股本从12月底的28.7%上升到1月底的29.6%,提升近1个百分点,2月陆股通流入趋势放缓,港股通持股太保比例与1月持平。去年四季度北上资金持续加持太保平安,截至2月末沪港通持股太保占自由流通股比例为6.6%,较上月末上升1个百分点;持股平安占流通股比重为8.58%,较上月末上升0.08个百分点。年初至今沪港通累计净买入平安41亿元。

四、重点公司估值及投资建议

在经历过去一段时间以来的调整后,保险股节后呈现修复迹象。我们认为今年经济形势整体向好进一步修复,保险产品的销售环境将改善,在通胀预期下市场利率进一步回升,利率环境向好。提前的开门红短储销售奠定了增长基础,健康险新规下的产品切换促进了健康险的销售。上市险企竞争格局向好:纷纷推出保障更全面,性价比更高的新产品,辅以有壁垒的健康医疗资源,吸引力将增强。健康险新规和偿二代二期对于重疾发生率假设、资本充足的要求对于激进的中小险企有一定压力,价格竞争将改善。

2020年是业绩和估值双低的一年,宏观利率环境和行业基本面环境的改善将促使保险股估值修复,目前各家公司PEV(2021E)估值分别为:1x(平安),0.68x(国寿)、0.71x(太保)、0.55x(新华),仍处低位,我们认为至少还有20%的修复空间,后续随着保险需求恢复的验证向上弹性更大。在资金交易层面,前期其他板块核心资产估值已处于较高水位,业绩向好的低估值龙头迎来机会。继续推荐:1)中国平安:目前的估值水位更加具有吸引力、此前市场预期有所降温后续有望超预期、随市场变化调整策略的决断力和执行力强、积极拥抱互联网和年轻人市场;2)中国太保:估值还未修复到位,历来风格保守稳健,有加速创新改革预期;3)新华保险:高弹性低估值,业绩有望超预期。

五、上市险企产品跟踪

六、行业监管政策跟踪

七、12月行业重点新闻公告

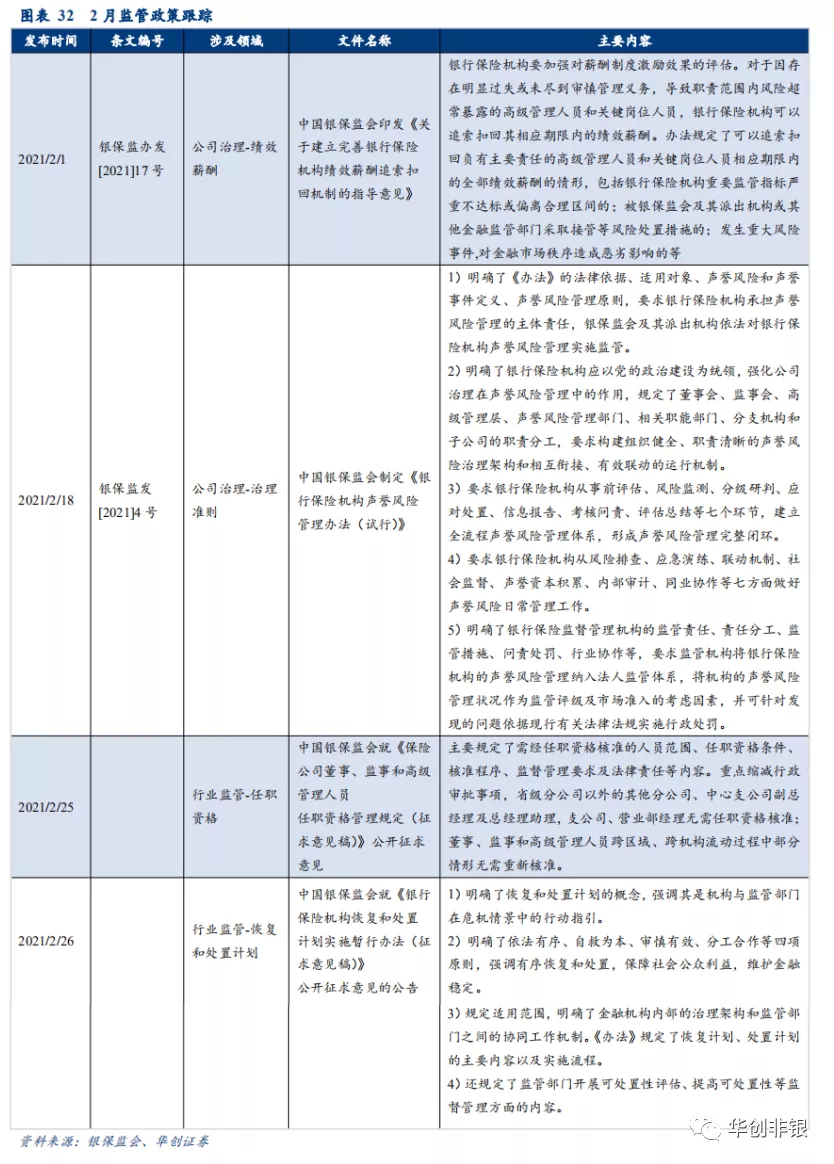

2月1日,互联网保险和重疾险新规今起实施。

2月1日,银保监会研究制定《关于建立完善银行保险机构绩效薪酬追索扣回机制的指导意见》,明确绩效薪酬追索扣回的适用情形、追索扣回比例、工作程序、责任部门、争议处理、内部监督及问责等内容。

2月3日,上证报报道,银保监会决定开展保险资金运用全面风险排查工作,相关排查通知已下发至各保险机构。根据通知要求,各保险机构应聚焦保险资金运用的关联交易、信用风险、另类投资、资产质量等重点领域,横向到边、纵深到底,梳理2018年以来发生的各项保险资金运用业务。

2月3日,银保监会:公布保险集团公司治理监管评估结果,中国人保、中国太保、中国平安等6家评级结果为B级(较好),中国人寿等4家评级结果为C级(合格)。

2月5日,银保监会召开推进自贸区建设专题会议,要求加大改革赋权,发挥好试验田作用,研究和落实先行先试的银行业保险业改革开放政策;统筹自贸试验区各项银行业保险业对外开放政策,加强金融风险研判,防范开放环境下的金融风险。

2月5日,上证报报道,银保监会财险部向各财险公司、各再保险公司下发《关于落实总精算师制度有关事项的通知》。通知称,根据《关于财产保险公司和再保险公司实施总精算师制度有关事项的补充通知》,各财险公司和再保险公司应在2020年12月31日前落实总精算师制度,不再给予过渡期。

2月5日,安联中国宣布与中信信托达成产权转让协议,拟接手后者所持中德安联人寿全部股权。若此次交易获批,中德安联人寿将成为外资独资寿险公司,这是中国保险业对外开放的一个重要标志,对国内保险市场的多元化竞争有积极意义。

2月9日,中汽协披露:1月份,汽车产销分别完成238.8万辆和250.3万辆,环比分别下降15.9%和11.6%,同比分别增长34.6%和29.5%,生产环比降幅较快反映出汽车芯片影响企业生产节奏;其中,乘用车销量204.5万辆,新能源车销量17.9万辆,同比分别增长26.8%和238.5%。

2月9日,乘联会披露:中国1月广义乘用车零售销量218万辆,同比增长25.6%,环比下滑6%。1月份国内狭义乘用车市场销量216万辆,同比增长25.7%,环比下降5.5%。

2月9日,银保监会披露数据,2020年保险业赔款与给付支出1.4万亿元,同比增长7.9%。

2月17日,2020年中国平安集团新增发放产业扶贫贷款逾140亿元,通过保险资金投资、银行信贷等多种方式支持实体经济的资金规模超5万亿元。其中,在保险资金投资方面,截至2020年末,中国平安集团保险资金投资组合规模达3.74万亿元,较2020年初增长16.6%。

2月18日,银保监会制定《银行保险机构声誉风险管理办法(试行)》,意在提高银行保险机构声誉风险管理水平,有效防范化解声誉风险,维护金融稳定和市场信心。

2月21日,《关于开展专属商业养老保险试点的通知(征求意见稿)》发布,拟自3月1日起在北京市、浙江省开展专属商业养老保险试点,并规定了该险种可转换的“保证+浮动”收益模式,以及针对新产业、新业态从业人员和各种灵活就业人员的特殊保障等。

2月21日,国务院:《医疗保障基金使用监督管理条例》,为首部医保监管条例,规定骗保将处骗取金额2倍以上5倍以下罚款。

2月22日,中国保险资管业协会(IAMAC):2020年保险资管业共登记注册债权投资计划、股权投资计划和保险私募基金461只,同比大增77.3%;登记注册规模“大跃进”达9758.44亿元,增长71.6%。

2月23日,银保监会财险部、人身险部已分别向保险公司发布加快向机构监管转变、加强机构监管等相关事项的通知,并通知了保险公司对口的监管部门处室或主监管责任人信息。

2月24日,银保监会副主席祝树民先生到龄退休,银保监会一正四副架构轮廓初显。

2月25日,中国银保监会就《保险公司董事、监事和高级管理人员任职资格管理规定(征求意见稿)》公开征求意见,主要规定了需经任职资格核准的人员范围、任职资格条件、核准程序、监督管理要求及法律责任等内容。

2月26日,中国银保监会就《银行保险机构恢复和处置计划实施暂行办法(征求意见稿)》公开征求意见的公告。

2月26日,人社部披露,结存的养老保险基金投资运营规模在不断扩大,目前委托资金已经达到1.2万亿元。在保证基金安全的前提下,实现了保值增值。正加快研究实施养老保险全国统筹,养老金的准时足额发放有保证。

八、风险提示

“新冠肺炎”疫情状况和持续时间超预期、开门红业绩不及预期、经济修复不及预期、权益市场动荡

(编辑:马火敏)