本文转自“华尔街见闻”。

金价为何大跌?“凶手”仍是美债收益率!

3月5日上周五,10年期美债收益率一度升破1.62%,创一年以来新高。与此同时,现货黄金价格却跌破1700美元关口,为去年6月以来首次。

尽管到了周一,美债利率稍有回落,金价也略有上涨。但自下图可以看出,从年初以来,前者整体仍是涨势凶猛,后者则是一路下行。

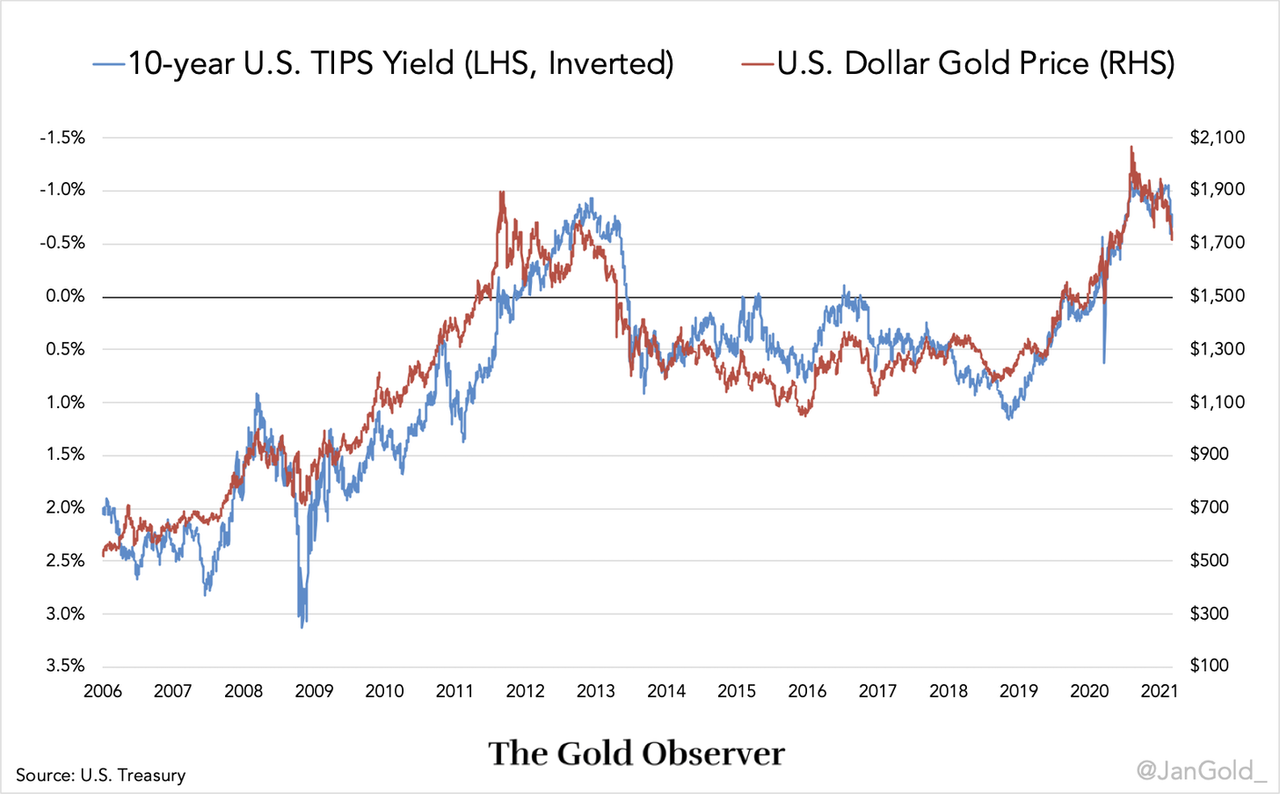

通常来看,黄金价格与“实际利率”呈负相关,而展现美国国债实际收益率的指标正是美国10年期通胀保值债券(TIPS)收益率。

这也就意味着,当TIPS利率下行,金价就会上涨,反之亦然。

那么,如何计算10年期TIPS收益率?可以用10年期美国国债收益率减去美国通胀预期。

独立研究员Jan Nieuwenhuijs注意到,自去年3月以来,美国通胀预期一直在上升,金价也一路上涨。但在3月至9月期间,10年期美债的名义利率几乎没有发生任何变化,约为0.6%左右。

随后,自去年10月开始,10年期美债收益率逐渐走高,TIPS利率也随之上涨,金价由此下跌。

这一关注点与红塔证券研究所所长李奇霖在1月初看到的景象类似。

李奇霖当时就称,黄金下跌的压力来源就是美债名义收益率上行太快,导致实际利率下行的趋势受到了阻碍。

2020年实际利率下行可以分为两个阶段。前半段主要是靠美联储压低名义利率,

然而到了2020年后半段,实际利率下行主要靠的是经济回归常态化导致的通胀预期回升。

从中期来看,市场认为即使财政刺激的预期升级,相比于通胀预期的上行,美联储货币政策回归正常化的概率进一步增加带动美债收益率上行的动能更强。

换句话说,长期限美债的名义利率跑在了通胀预期的前面,所以10年期美债的实际利率在往上走,这也是为什么长端的实际利率和短端的实际利率能出现背离的原因。

目前,在美国1.9万亿美元刺激计划获得参议院通过的背景下,全球经济复苏信心再受提振。

新加坡银行首席经济学家Mansoor Mohi-uddin认为,尽管纾困法案距离成为法律仍有一步之遥,但周一的金融市场只会关注“参议院通过1.9万亿美元刺激”这一消息,庞大的刺激规模并未像之前预期的那样缩减,因此可能为美债收益率带来上行压力。

如此一来,金价未来怎么办?

Jan Nieuwenhuijs认为,金价会在未来一段时间之内保持疲软,但美联储最终会出手干预,压制美国长债利率继续上行。

不过值得注意的是,美联储主席鲍威尔在上周的讲话中仅称,近期债市波动“引起了我的注意”,但并未针对越走越高的通胀预期表示出美联储将会出手阻止收益率进一步上行的态度。

(编辑:李均柃)