本文来自“东吴证券”。

摘要

引子:

近期大宗商品价格持续创历史新高,美债10Y的快速抬升受到市场广泛关注,两个市场也被频繁联系在一起,但究竟如何把大宗商品价格同名义利率建立起联系?历史上他们的关系如何?新的框架如何帮助我们理解未来两个市场的走势?本篇深度将尝试解答。

要点:

(1)名义利率(美债10Y)=通胀预期(BEI rate 10y)+实际利率(TIPs 10Y);

(2)通胀预期同大宗商品价格正相关;实际利率短期负相关,中长期正相关;

(3)美债10Y未来抬升风格,影响对大宗商品价格走势。

展望:

(1)2021年美债10Y“缓”抬升判断不改变;

(2)情景1:美债10Y抬升更多由通胀预期引起,而非实际利率抬升。这一情景下,实际利率在短期对大宗商品价格的压制将比较小,而通胀预期将同大宗商品价格一齐抬升,通胀预期震荡上行至2.5%,而布油则有望上探至80-100美元/桶;情景2:美债10Y抬升更多由实际利率抬升引起,而非通胀预期。这一情景下,实际利率在短期对大宗商品价格的压制将比较大,大宗商品价格将呈现震荡行情;

(3)未来真实的情景,或许将是情景1和2相互交替,这意味着投资人需要持续在风格1-3中做轮替,保持风险敞口的灵活性,时刻关注美债10Y抬升风格的变化。

风险提示:

(1)“再通胀”超预期;(2)联储应对延宕;(3)地缘风险超预期。

正文

1. 美债收益率、通胀预期与大宗商品价格

美国2020年二季度实际GDP近期大宗商品价格持续创历史新高,美债10Y的快速抬升受到市场广泛关注。

本篇报告,我们将(1)首先通过挖掘通胀预期同大宗商品(原油、铜)价格间的实证关系;(2)然后叠加实际利率同大宗商品(原油、铜)价格间关系的归纳;(3)最终对大宗商品(原油、铜)价格同美债10Y间的“互相关”关系有所洞察。

2. 通胀预期与大宗商品(原油、铜)价格

我们在前期报告《美债10Y面临调整的三个原因》中曾经通过对从2003年1月至今10年期平准通胀率的均值(2.03%)和标准差(41Bps)进行计算,由此得出通胀预期进一步抬升空间不足的初步结论,本篇报告将进一步围绕通胀预期的决定机制进行挖掘。

关于本篇选用的通胀预期的指标,正如我们在前期报告《通胀预期是如何形成的?》中所表述的,描述通胀预期的指标有很多种,方法上包括基于问卷调查(survey-based)的方法,以及基于市场机制(market-based)的方法,但各有利弊。在本文中,我们考虑到数据的可获取性以及同其它宏观指标的联结性,决定选取10年期平准通胀率(10-Year Breakeven Inflation Rate)来作为通胀预期的描述指标。

2.1. 通胀预期与原油价格间的跨周期分析

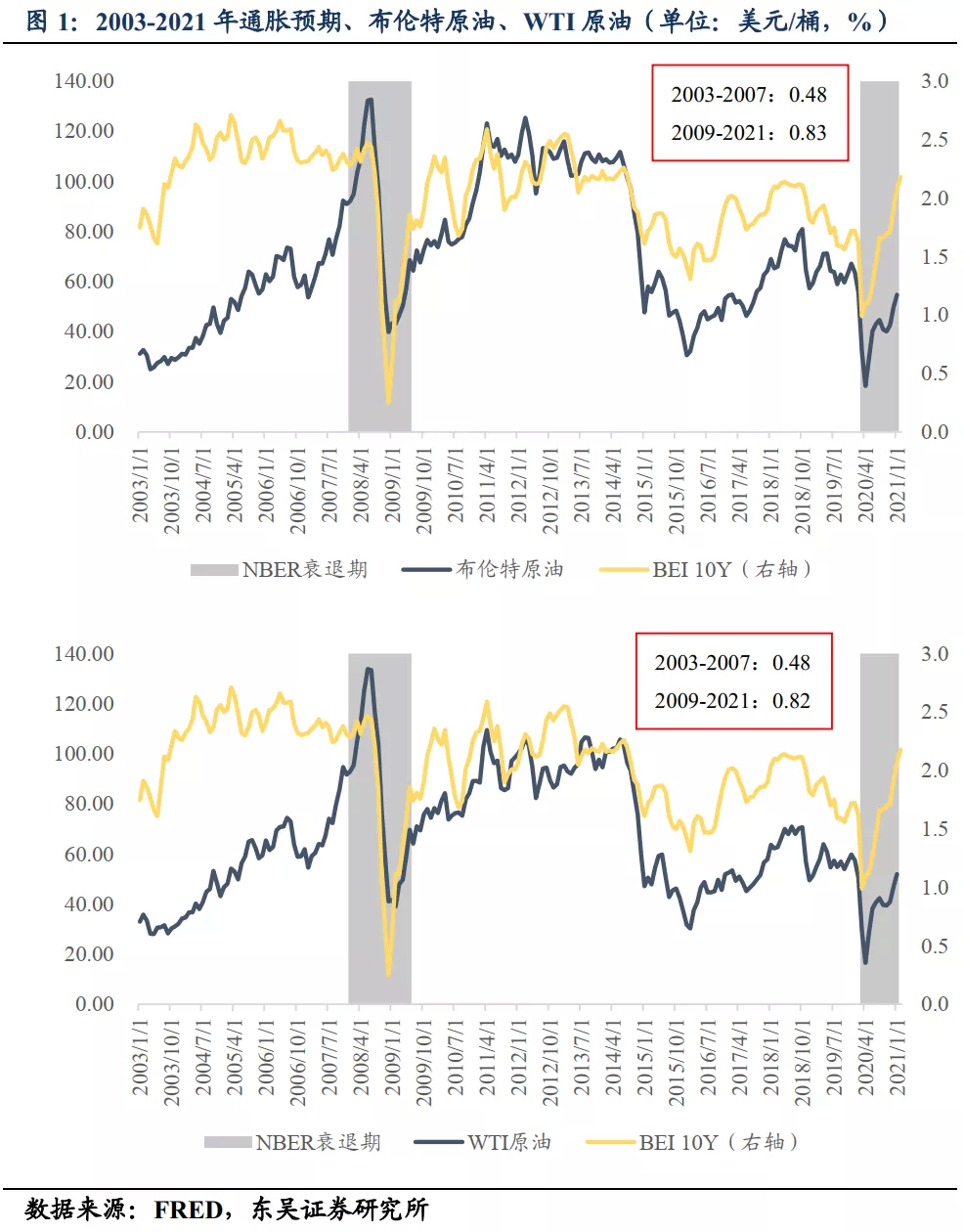

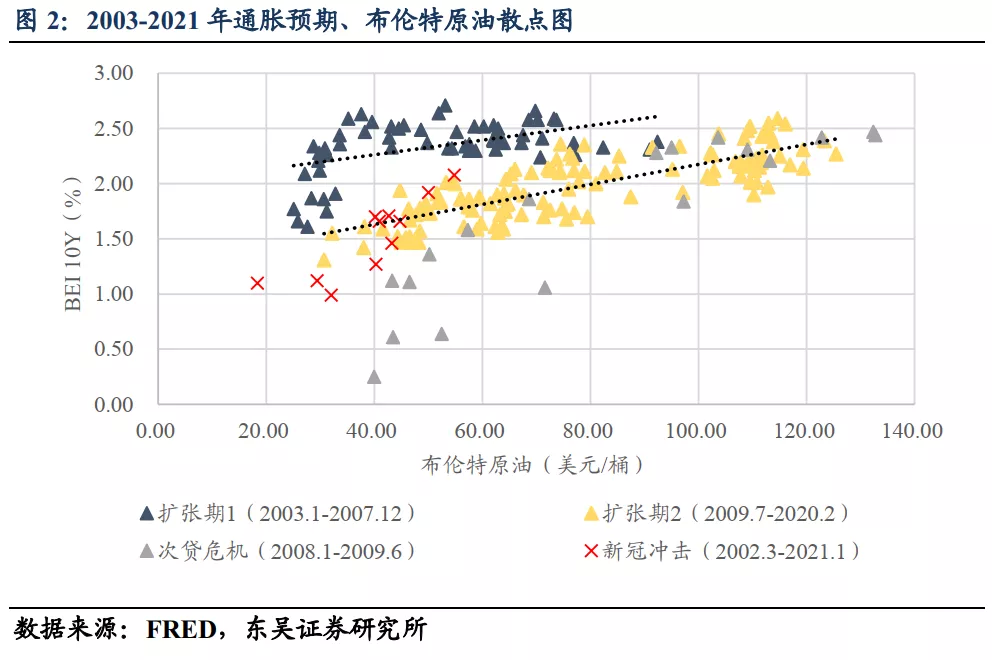

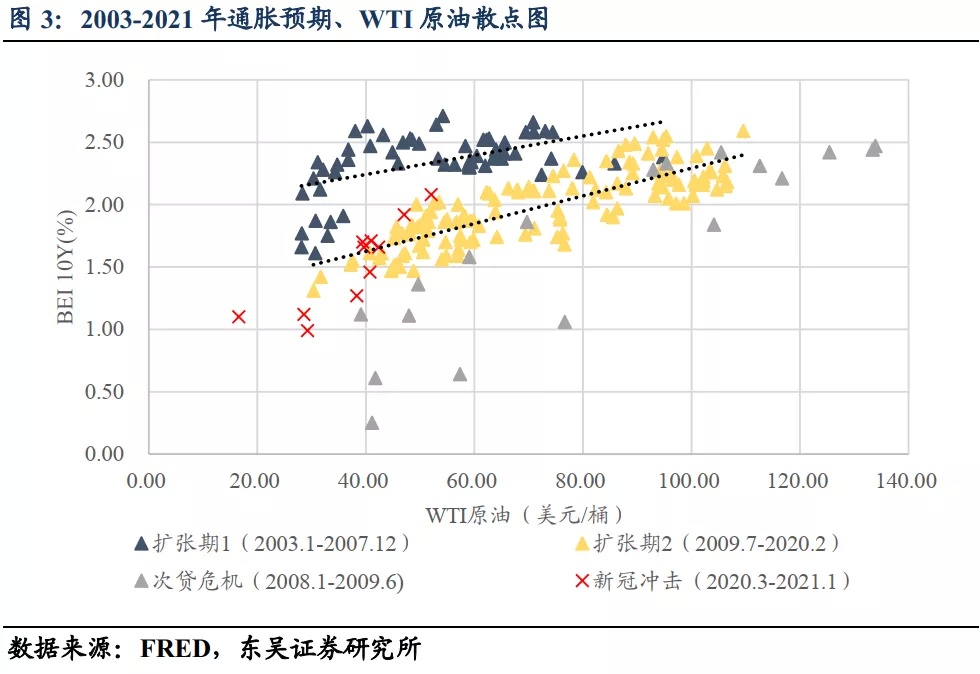

(1)毗邻扩张期相关系数几乎翻番,衰退期相关系数接近0.9。(a)布伦特原油同10年期平准通胀率的相关系数从扩张期1(2003.3-2007.12)的0.48抬升至扩张期2(2009.7-2020.2)的0.83;布伦特原油同10年期平准通胀率的相关系数在次贷危机(2008.1-2009.6)以及本次新冠冲击(2020.3-2021.1)时期分别为0.89和0.87;(b)WTI原油同10年期平准通胀率的相关系数从扩张期1(2003.3-2007.12)的0.48抬升至扩张期2(2009.7-2020.2)的0.82;WTI原油同10年期平准通胀率的相关系数在次贷危机(2008.1-2009.6)以及本次新冠冲击(2020.3-2021.1)时期皆约为0.87。

(2)通胀预期中枢下行50-75Bps。扩张期1同扩张期2相比较,很明显地同样的原油价格对应的通胀预期的位置有所不同,比如60美元/桶对应上扩张期1的通胀预期约为2.5%,但对应上扩张期2的通胀预期则约为1.75%[1],由于拟合线斜率近似,这意味着通胀预期中枢下行约50-75Bps[2]。

(3)通胀预期对油价弹性低,即使油价攀升到80-100美元/桶区间,通胀预期抬升空间不大。同次贷危机截然不同的是,新冠冲击伊始,原油价格已经处于中低位(2020年2月布伦特原油55.66美元/桶),大幅低于次贷危机发酵初期(2008年1月布伦特原油92.18美元/桶,至2008年7月升至132.72美元/桶)。我们认为这部分意味着供给侧发生着一些系统性的、非周期性的变化,同时也意味着新冠冲击对需求侧的负面影响是史无前例的。

值得注意的是对应的通胀预期却相差不大,大概25Bps上下,这是由通胀预期对油价的低弹性所引起的;经过我们测算这个弹性约等于0.371-0.402,换算成Bps的话即油价抬升1%,通胀预期仅抬升0.714-0.770Bps(调整R^2=0.693-0.705)。

这意味着如果我们认为当前处于扩张期3的初期,且假设通胀中枢不再进一步下滑,那么即使油价攀升到80-100美元/桶区间,通胀预期进一步抬升的空间仍是不大的,上限在也基本在历史均值向上一个标准差的位置。

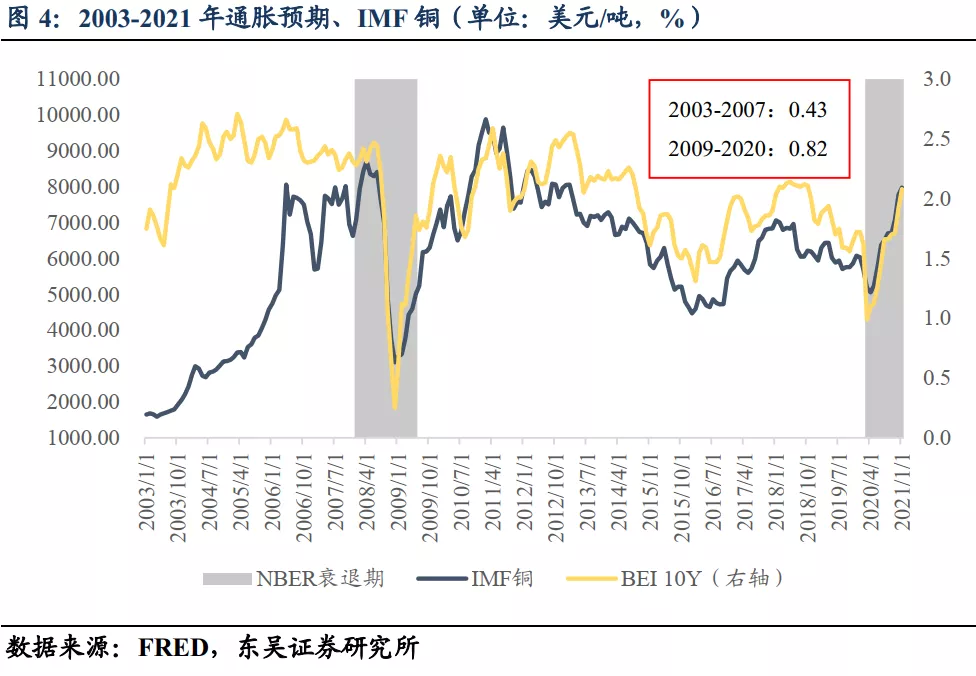

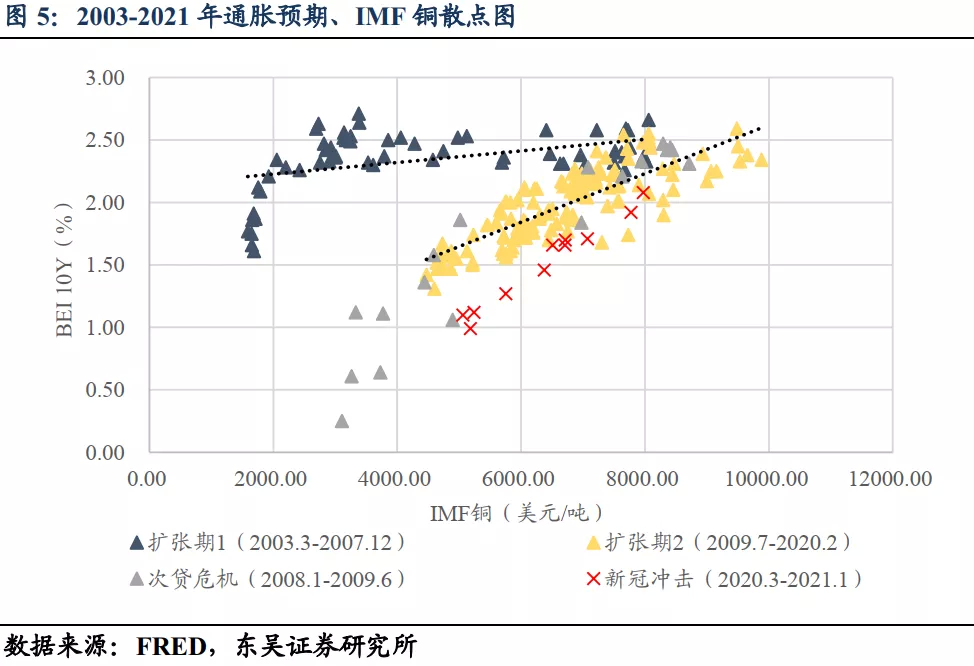

2.2. 通胀预期与铜价间的跨周期分析

(1)毗邻扩张期相关系数几乎翻番,衰退期相关系数接近1。IMF铜同10年期平准通胀率的相关系数从扩张期1(2003.3-2007.12)的0.43抬升至扩张期2(2009.7-2020.2)的0.82;IMF铜同10年期平准通胀率的相关系数在次贷危机(2008.1-2009.6)以及本次新冠冲击(2020.3-2021.1)时期分别为0.94和0.98。

(2)声称通胀预期中枢下行,或通胀预期粘性下降、对铜价弹性上升。在扩张期1,相对于铜价的变动,通胀预期的变动幅度非常小,呈现凹函数特征,大部分定义区间内弹性接近零,在2.3-2.5%对应区间内高度粘性化;次贷危机期间,通胀预期同铜价双降,但通胀预期下行幅度更大,一定程度上“破坏”了通胀预期的粘性,通胀预期中枢下行,对铜价在扩张期2呈现高度的弹性化;这个弹性经过我们测算约等于0.694,或者换算成Bps,也就是IMF铜价上升1%,通胀预期抬升1.336Bps(调整R^2=0.692)。

(3)通胀预期对铜价弹性相对油价较高,但铜价的历史方差相对较小,更高铜价是否对应着更高的通胀预期属于样本外估值。

2.3. 通胀预期中枢下行,并没有看起来那么糟糕

关于通胀预期中枢的“下行”,有两个点可以让这种倾向并没有看上去的那么糟糕:(a)大宗商品(铜、原油)都是以美元计价,所以如果我们使用铜/黄金比,以及原油/黄金比这类实际价值,而非名义价值指标,为了达到同一水平的通胀预期,大宗商品(铜、原油)的价格并不需要涨那么高;(b)通胀预期是一个同比概念,是增量概念;而铜价、油价则非增量概念。因此如果同比增量存在着对应的函数关系,比如5-10%的大宗商品价格同比增长对应着2-2.5%的通胀预期区间,由于基数越来越高,同样对应着2-2.5%的通胀预期区间,一开始基数低的时候(原油50美元/桶)仅需要价格涨2.5-5美元/桶 ,但一旦基数变高之后(原油100美元/桶)将需要价格涨5-10美元/桶。此时,做散点图的话就可能看起来像通胀预期的下行。

2.4. 不是发现的发现:铜、油价的高度共振,供给端仅是扰动

不难发现,原油价格同通胀预期之间的跨周期关系,和铜价同通胀预期之间的跨周期关系高度一致。抛开10年期平准通胀率在数据可获得性上的束缚,至少从90年代以来,IMF铜价和布伦特原油的价格是高度共振的,有什么推论呢?要知道,大宗商品的供给侧一般不存在相关性,智利铜矿工人罢工未必会同OPEC+减产协议延期联系起来,但大宗商品的需求侧是高度正相关的[3]。因此可以说,近三十年主导大宗商品价格的主要是需求端,而供给端更多地则仅是适应性扰动(accommodative disruption)。

2.5. 不仅原油价格,原油价格的变化率同样对通胀预期存在影响

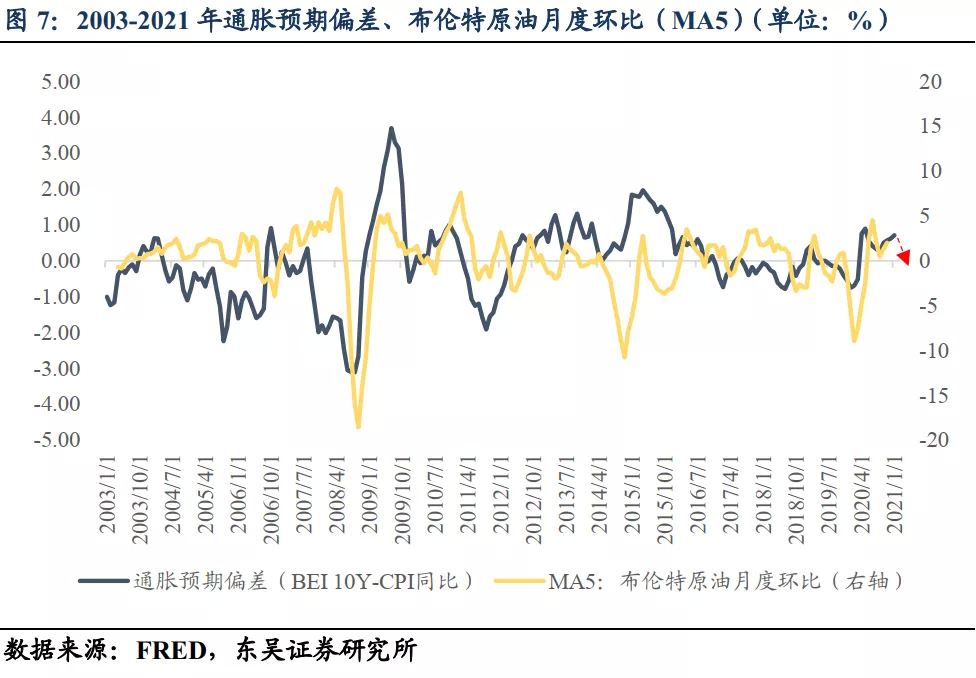

通胀预期同当期通胀往往并不一致,我们定义这种偏差为通胀预期偏差,即用10年期平准通胀率减去当期CPI同比[4],这一指标可以类比于期货的远期升水或贴水;我们发现这种偏差同原油月度环比的5期移动平均(MA5)存在较明显的相关关系。这意味着不光原油价格本身对通胀预期存在解释力度,原油价格的变化率同时也可能对通胀预期存在着一定解释力度。

我们如何做理解?当原油价格月度环比出现较大幅波动的时候,当期CPI同比往往由于价格粘性(price rigidity)的存在而在调整上存在滞后,但通胀预期的变动却是实时的、瞬时完成的,因此通胀预期偏差才会对原油价格的变化率有所反应。

所以,如果当前布油价格在65美元/桶上下窄幅震荡的预期比较强烈的话,通胀预期偏差会缩小,通胀预期会向当期通胀水平靠拢。

3. 实际利率与大宗商品(原油)价格[5]

大宗商品价格与实际利率存在内在联系吗?

大宗商品价格与实际利率之际的关系,并不如大宗商品价格与通胀预期之间思考起来那么清晰明了,这给我们最终思考大宗商品价格与名义利率[6]之间的关系增加了难度。

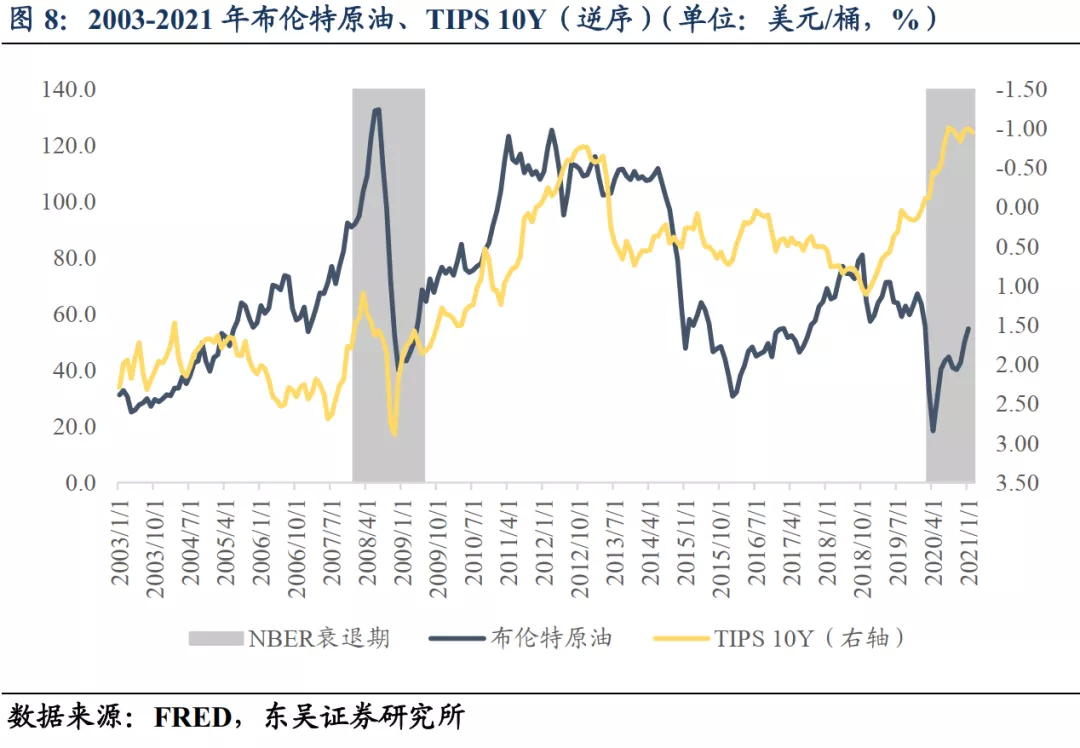

3.1. 数据:实际利率同原油价格呈现分阶段的负相关关系

我们首先从数据上来做观察:

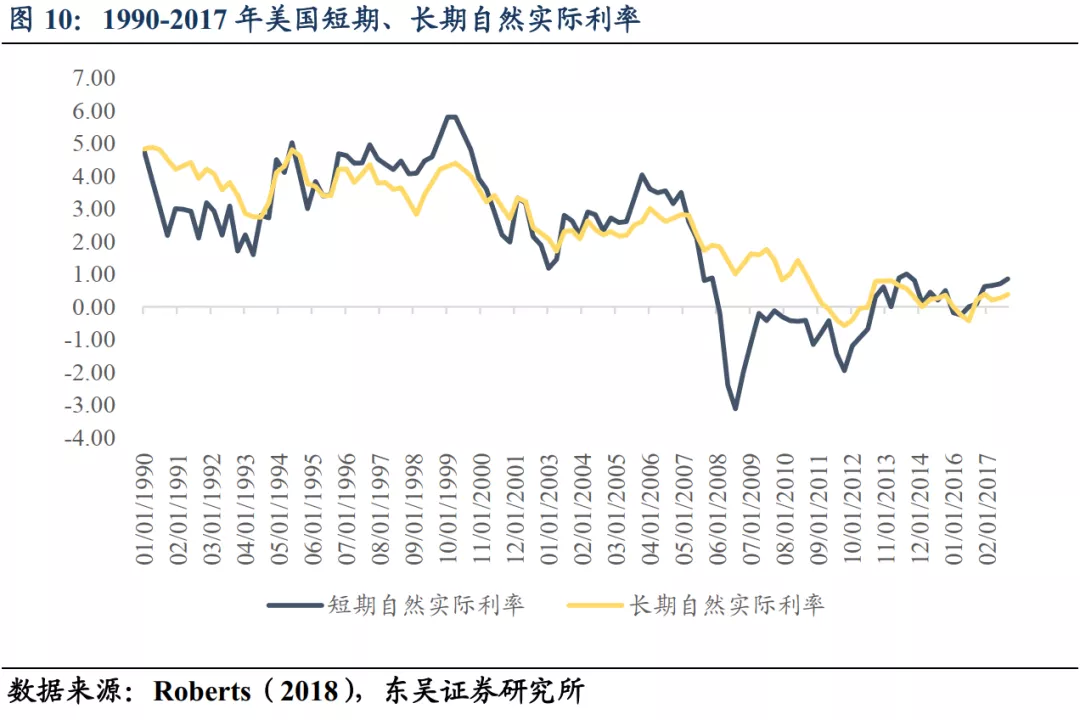

(1)同油价的宽幅震荡无关,实际利率中枢持续下行。次贷危机约为1.5%,到扩张期2降至约未0.5%,到本次新冠冲击进一步降至约-0.75%。为何实际利率中枢会持续下行?这是因为自然实际利率的趋势性下行导致的。

具体来说,当实际利率>自然实际利率时,货币政策表现为紧缩;而当实际利率<自然实际利率时,货币政策则表现为宽松。因此,自然实际利率的趋势性下行,导致联储需要达到更低的实际利率水平,才可以赶上以往刺激经济的效果。在前期报告《美债10Y面临调整的三个原因》,我们简要介绍了当前解释自然实际利率持续下行的主流理论。

(2)无论从整体,还是分阶段来看,实际利率基本上对原油价格的弹性都接近于零,或者微弱的负相关。首先,计算2003年至今的相关系数为-0.27;其次分阶段来看,抛开扩张期1的0.37,从次贷危机(-0.48)、扩张期2(-0.26)到新冠冲击(-0.75),两者都存在一定的负相关关系。

3.2. 理论与机制:无套利条件、技术进步

实际利率同大宗商品价格间的负相关关系,在更多的论文中也多有体现。

比如Akram(2009)使用1989-2007年间的季频数据,利用结构向量自回归模型(Structural VAR model)探讨大宗商品价格同实际利率、美元之间的关系,他发现更低的实际利率、更低的美元实际汇率会导致更高的大宗商品价格;除此之外,他还观察到原油、工业原材料面对实际利率的降低,均出现了价格超调(overshooting),而食品、金属价格的调整则相对滞后;他认为美国实际利率以及美元(实际)汇率,是预判大宗商品价格非常有用的指标。

为何实际利率同大宗商品价格之间存在负的相关性呢?

从技术角度上来说,这来自跨市场的无套利条件(no-arbitrage condition),即

等式左边表示大宗商品的预期回报率,等式右边表示名义利率加上其他因素(包括储藏成本、便利收益及风险溢价等因素);如果我们在两边都减去通胀因素,即可获得“大宗商品价格的预期实际回报率=实际利率+其他因素”这一等式,实际变量间的关系被称作“Hotelling’s rule”。那么在保持其它变量不变的前提下,如果i_t上升,pc_t则需要下降以使得等式成立。

具体来看,至少存在以下若干路径:

(1)实际利率下降,会导致投资人更少投资债券,而更多投资大宗商品;而更多的大宗商品需求,则会推升大宗商品价格;

(2)实际利率下降,会降低大宗商品的持有成本,因此增加仓储需求;而更多的仓储需求,则会推升大宗商品价格;

(3)实际利率下降,会让当期挖掘不可再生资源(比如原油、金属)变得更无利可图,因此当期大宗商品供给则会下降,这同样会推升大宗商品价格;

(4)抛开这些中微观因素,实际利率下降,会导致总需求的提振,因此会带来更多的大宗商品需求;而更多的大宗商品需求,则会推升大宗商品价格。

同时,实际利率同大宗商品价格之间也存在着正相关的路径,比如Svensson(2006)中就提到,他认为如果是可以提高未来经济增速的正面冲击(比如:技术进步),就有可能同时提高大宗商品价格和实际利率;而此时,大宗商品价格同实际利率之间则表现为正相关。

3.3. 正、负相关性并不矛盾,跨周期思考时正、负调和

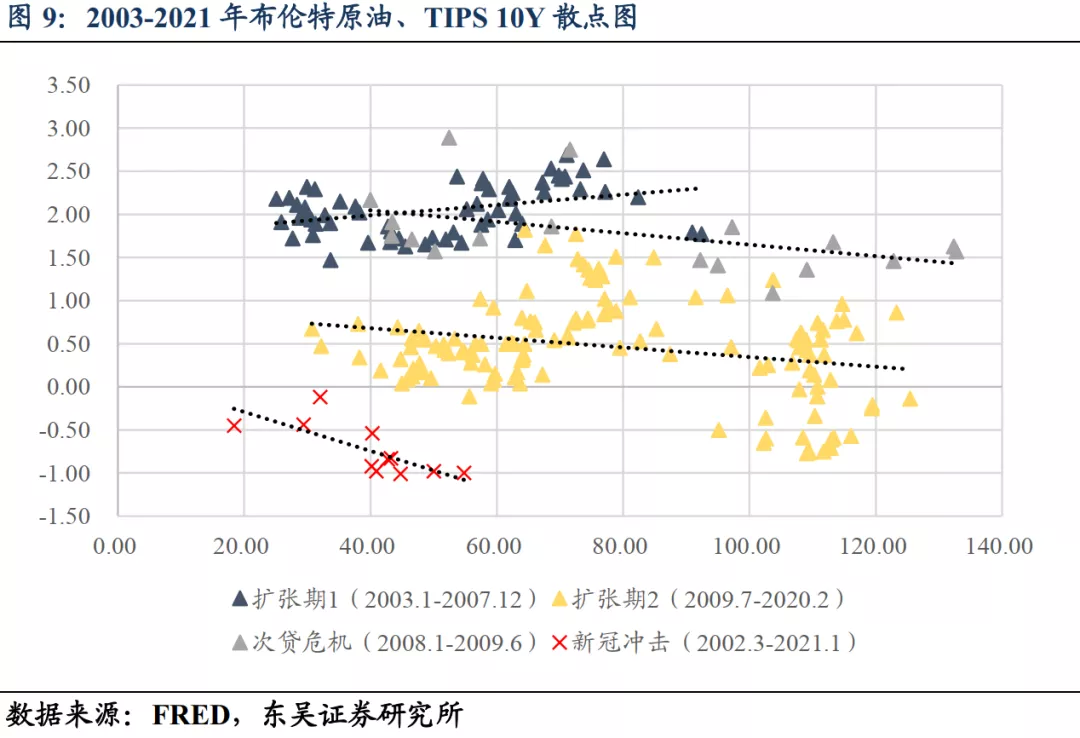

观察图9,我们观察到:负相关性更多表现为周期性,而正相关性更多表现为在长期趋势上对负相关性的一种中和、调和[7]。因此,我们认为大宗商品价格同实际利率间的正、负相关性并不矛盾,而是互补的,关键点在于我们是在做跨周期思考,还是周期内思考。

3.4. 格兰杰因果关系检验:高收益率导致低油价

Narayan, Thuraisamy and Wagner(2017)利用1950年至2015年的月频数据,对包括股(S&P 500)、债(美债10Y)、大宗(黄金、WTI原油)、通胀率(CPI)以及隐含波动率(VIX)在内的各指数或收益率进行了实证研究,并进行了格兰杰因果关系检验。

关于债、大宗以及通胀率相互间的关系,他们有一组有意思的发现:

(1)美债10Y负格兰杰因果(negatively Granger)于WTI原油油价,即更高的收益率会导致更低的油价[8];

(2)WTI原油油价正格兰杰因果(positively Granger)于通胀率,即更高的油价会导致更高的通胀率。

Narayan他们的发现中(2)并不令人吃惊,而(1)中发现的负格兰杰因果关系却多少印证了我们这一部分关于实际利率同原油油价间的负相关关系,这是由于很难说名义利率中更高的通胀预期会导致更低的原油油价。

4. 名义利率与大宗商品(原油)价格

根据著名的费雪方程式(Fisher Equation):名义利率=实际利率+通胀预期,在以上分别完成关于(1)通胀预期与大宗商品价格的关系;(2)实际利率与大宗商品价格的关系的分析后,我们终于可以对名义利率(美债10Y)同大宗商品价格间的关系给出一些结论。

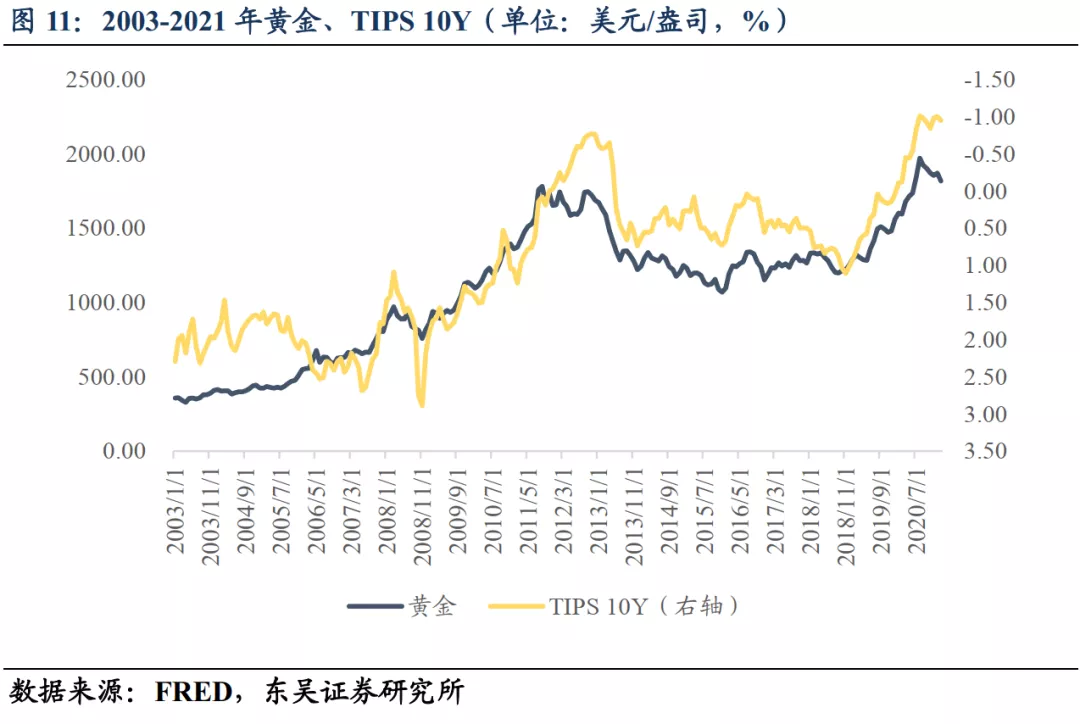

4.1. 通胀预期距离顶部30Bps,对应布油80-100美元/桶

通胀预期的顶部非常明显,且同样水平的通胀预期,其所对应的大宗商品价格有走升趋势,一方面可以理解为通胀中枢下行,另一方面也可以理解为基数效应,这可以纠正部分我们对于大宗商品价格创新高,通胀或者通胀预期就要创新高的教条。

因此,基于即使是之前的两个扩张期中,通胀预期也都达到了2.5%的历史,当前我们有更多的理由认为,在本轮扩张期中通胀预期早晚会达到2.5%,我们当前距离这个位置“仅”剩30Bps上下。

另外,如果单从历史规律来看,这意味着布伦特原油会回到80-100美元/桶。

4.2. 实际利率短期压制,中长期趋向于中性

实际利率是完全不一样的故事。实际利率同大宗商品价格在扩张期、衰退期内部呈现一定的负相关,而在跨周期的中长期又受到正相关的中和、调和,导致两者之间不存在显著的相关性[9]。

结论就是,实际利率抬升会对大宗商品产生短期的压制,除非出现可以结构性抬升自然实际利率的正面冲击;如果出现这种正面冲击,实际利率对大宗商品价格的压制会在中长期上趋向于中性。

4.3. 关注美债10Y抬升的风格切换,“缓”抬升格局判断不动摇

从2018年1月以来,我们可以划分为以下三个阶段。

阶段1:2018.1-2020.3。这一阶段通胀预期平稳在2.0%上下,实际利率震荡下行进入负区间,同期原油价格宽幅震荡;

阶段2:2020.3-2020.8。这一阶段是新冠疫情的爆发、发酵期,其实可以进一步细分为两阶段,首先是实际利率走高、通胀预期走低、原油价格走低的第一阶段,其次是实际利率走低、通胀预期走高,原油价格走高的第二阶段;

阶段3:2020.8-2021.2。这一阶段是新冠疫情接近触底,一个典型特征是实际利率在-1.0%上下窄幅震荡,通胀预期继续走高,开始足以拉升名义利率启动反弹行情,原油价格则是继续攀升。

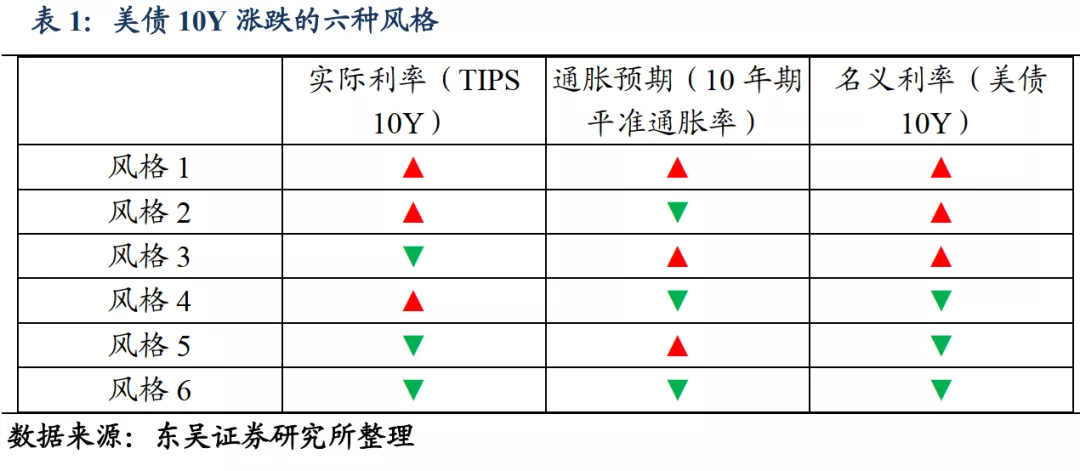

所以说从名义利率的角度来看,只有涨和跌两种风格,但如果我们把名义利率拆分成实际利率和通胀预期,那么就可以衍生出六种风格(表1):

展望未来:

情景1:美债10Y抬升更多由通胀预期引起,而非实际利率抬升。这一情景下,实际利率在短期对大宗商品价格的压制将比较小,而通胀预期将同大宗商品价格一齐抬升,通胀预期震荡上行至2.5%,而布油则有望上探至80-100美元/桶。

情景2:美债10Y抬升更多由实际利率抬升引起,而非通胀预期。这一情景下,实际利率在短期对大宗商品价格的压制将比较大,大宗商品价格将呈现震荡行情。

未来真实的情景,或许将是情景1和2相互交替,这意味着投资人需要持续在风格1-3中做轮替,保持风险敞口的灵活性,时刻关注美债10Y抬升风格的变化。

5. 参考文献

Akram, Q. Farooq. "Commodity prices, interest rates and the dollar." Energy economics 31.6 (2009): 838-851.

Narayan, Paresh Kumar, Kannan S. Thuraisamy, and Niklas F. Wagner. "How do bond, equity and commodity cycles interact?." Finance Research Letters 21 (2017): 151-156.

Roberts, John M. "An Estimate of the Long-Term Neutral Rate of Interest." FEDS Notes 2018-09 (2018): 05.

Svensson, L. "Comments on Jeffrey Frankel. Commodity Prices and Monetary Policy." Asset prices and monetary policy. University of Chicago Press, Chicago (2006).

6. 风险提示

(1)由于联储在本轮扩张期前调整了货币政策框架至“价格目标(price-level targeting)”,以及不同于前两个可比较扩张期伊始,当前联储资产负债表上大量的超额准备金规模意味着一旦私人部门复苏,“再通胀”存在超预期的可能,通胀预期也可能水涨船高,从而突破历史上限2.5%;(2)联储当前对美债收益率迅速抬升“仅”表达了有限关注,而无心采取进一步行动来安抚市场,若联储应对延宕,市场或存在较大幅波动的超预期风险;(3)拜登政权对待全球地缘版图及相应的地缘政治策略虽皆不同于前政权,但带来的地缘政治风险却仍存在超预期的风险。

脚注:

[1] 在基于布伦特原油价格,基于WTI原油价格的情况下,60美元/桶对应的通胀预期分别为2.3%和1.8%,中枢下行约50Bps。[2] 注意由于TIPS 10Y的流动性未必同美债10Y的流动性相同,因此在考虑流动性溢价的情况下,我们可能低估了通胀预期,但是只要我们认为在两个扩张期间流动性溢价并未发生显著变化,那么通胀预期的中枢下行幅度就不会受影响。[3] 严格意义上来说,当期需求会导致当期的资本支出下降,从而影响下一次的企业的供给曲线;因此,大宗商品的供给侧同样也是存在相关性的,只不过是需求侧的派生相关。[4] 同CPI而不是用PCE的原因在于TIPS调整是基于CPI而非PCE指数。[5] 由于铜价、油价在我们的样本期内高度正相关,因此以下针对原油的分析,同样适用于铜价。[6] 根据费雪方程式(Fisher Equation),名义利率=实际利率+通胀预期。

[7] 次贷危机、扩张期2以及新冠冲击期间,两者相关性为0.002,近似于零却大于周期性的负相关。

[8] 注意由于这里是格兰杰因果关系检验,所以我们可以说“高收益率导致低油价”,而非本篇一直谨慎使用的“高收益率与低油价相关”。

[9] 严格意义上讲,本篇考察的相关性,都属于线性相关,两个变量之间完全可以相关系数=0的同时呈现非线性相关的特征;作为初步的观察,散点图可以在一定程度上弥补相关系数的局限性。

(编辑:庄礼佳)