2月28日,中国有赞(08083)发布公告称,将把持股51.9%的有赞科技以介绍上市的方式完成在港股主板的整体上市,而中国有赞则以私有化的方式从创业板摘牌退市。

据公告显示,若上述计划生效,中国有赞股东将以约1:0.05077265的比例获得有赞科技股票;与此同时,由于支付业务及其他将剥离退市,每位中国有赞股东可获得每股0.135港元的现金补偿。

对于让有赞科技整体上市的理由,公告中做了详细披露,即旨在释放有赞科技集团的增长潜力以及进一步发展SaaS业务;在完成整体上市后,有赞科技集团将实现结构优化及运营重组,巩固自身在中国云端商业服务行业的领导地位。

也就在中国有赞发布该公告的同一日,有赞科技的招股书已向港交所递交。其中,广发融资(香港)为此次介绍上市的独家保荐人。

不过,市场中不少投资者疑惑,建议有赞科技上市的公告中,现金补偿以及按比例分配有赞科技的股份算出的中国有赞每股价值为2.31港元,较公告发布前一日的收盘价折价30.2%。这也使得中国有赞股价在公告发布后的两个交易日内有所承压。

事实上,由于公告的复杂晦涩,市场对于该公告的解读产生了一定误解,基于评估日的理论估值并不能指导当前的盘面价格,中国有赞价值仍取决于有赞科技转板后的价值。智通财经APP认为,有赞科技在主板的整体上市,可大幅提升股票流动性而享受溢价;且凭借更加聚焦的云服务业务,可从估值层面直接对标美股的SHOPIFY(SHOP.US)。

如此看来,于主板的整体上市,将会是有赞科技打开估值空间,实现股价“腾飞”的全新开始。

有赞科技股份派发与估值高低无关

中国有赞于2月28日发布的联合公告,总页数超100页,但抽丝剥茧,表述的其实仅有两件事,其一,向全体中国有赞股东分派中国有赞持有的中国有赞科技股份;其二,完成有赞科技股票分派后,将把中国有赞私有化,要约人以现金向计划股东补偿,然后有赞科技以介绍方式实现在联交所主板的整体上市。

据公告显示,持有中国有赞的股东,以约1:0.05077265的比例获得有赞科技股票,且由于中国有赞支付及其他业务的私有化剥离,该等股东还将获得0.135港元的现金补偿。

投资者不禁要问,转化比例以及0.135港元的现金补偿是如何计算的?是否公正合理?

事实上,转化比例是通过中国有赞所持有赞科技的股份数量所计算而来,和定价完全没有关系。截至目前,中国有赞发行了约172.6亿股股份,中国有赞持有有赞科技51.9%的股份对应着约8.76亿股有赞科技股票,8.76/172.6便约等于0.05077265。

由此可见,中国有赞是通过互等的比例换算将所持有的有赞科技股份均等的分给每一位股东,无论是大股东亦或是个人投资者,所得有赞科技每股价值均是相同的。

这也意味着,公告中基于2020年11月30日对有赞科技给出的约647.84亿港元的估值完全不会影响对有赞科技股份的分配,因为分配方法只与股份数量有关,而与估值大小无关,这仅是三个月前的一个参考值。

而0.135港元则是留在中国有赞表内一起私有化退市的支付及其他贸易业务对中国有赞股东的现金补偿。据公告显示,支付及其他业务的参考估值约为23.34亿港元,平均分给每一位股东,那便是0.135港元,亦算是合理的分配方式。

当然,除上述两个问题外,市场中仍有不少疑问,比如中国有赞为什么不整体转至主板?根据相关规定,创业板转主板有明确的财务指标要求,处于亏损中的中国有赞能否成功从创业板转向主板仍有很大不确定性。

此外,支付及其他业务为什么不留在中国有赞的表内继续上市而是给股东现金补偿选择退市?这亦是不少投资者关注的重点。其实,中国有赞之所以能以500多亿港元市值“称霸”创业板,最关键的便是持有有赞科技股份,若仅留规模较小的支付及其他业务在创业板继续上市,那么对投资者的吸引能力将大幅减弱,再加上创业板惨不忍睹的流动性,到时支付及其他业务是否值23.34亿港元的市值,以及能否满足创业板的上市要求都得打上一个大大的问号。

估值有望抬升至与SHOPIFY同一水平

至于中国有赞将有赞科技分拆至主板整体上市的行为,从以下两个角度便可知晓,为了长期发展,这样的选择势在必行。其一,中国有赞与微盟目前的市值均超500亿港元,但二者的流动性差距十分明显。

以2021年前两个月的成交额为例,微盟1月份、2月份的成交额分别为273亿、228亿,平均为250.5亿港元;反观中国有赞,由于在创业板,其1、2月份的成交额分别为117亿、118亿,平均为117.5亿,不及微盟的一半。可见,在股票流动性上面,中国有赞很吃亏,其估值并未享受到市场中的流动性溢价。

其二,中国有赞持有的有赞科技其云服务模式与美股市场中的SHOPIFY极为相似,二者理应享有近似的估值水平,但比较后能发现,中国有赞明显被低估。

据天风证券测算,2021年SHOPIFY的收入增速约为31.4%,对应其2021年PS估值高达36.7倍;而中国有赞2021年的收入增速约为50%,对应的2021年PS估值却只有15倍;更高的收入增速,估值水平却不到SHOPIFY的一半,这是为何?

这与中国有赞身处创业板受流动性制约有一定关系;同时,中国有赞仅是持有有赞科技51.9%的股权,剩余还包括支付及其他业务,混杂的业务在一定程度上拉低了市场对中国有赞的估值倍数。因此,中国有赞让有赞科技在港股主板整体上市更像是“一石二鸟”之计,完全消除了影响有赞科技估值的不利因素。

智通财经APP认为,在消除流动性较弱的负面因素以及聚焦云服务业务后,有赞科技有望进一步打开估值空间,其估值有望抬升至与SHOPIFY相近的水平。且领先的市场地位,以及受益于市场的持续增长等均是支撑有赞科技估值提升的关键因素。

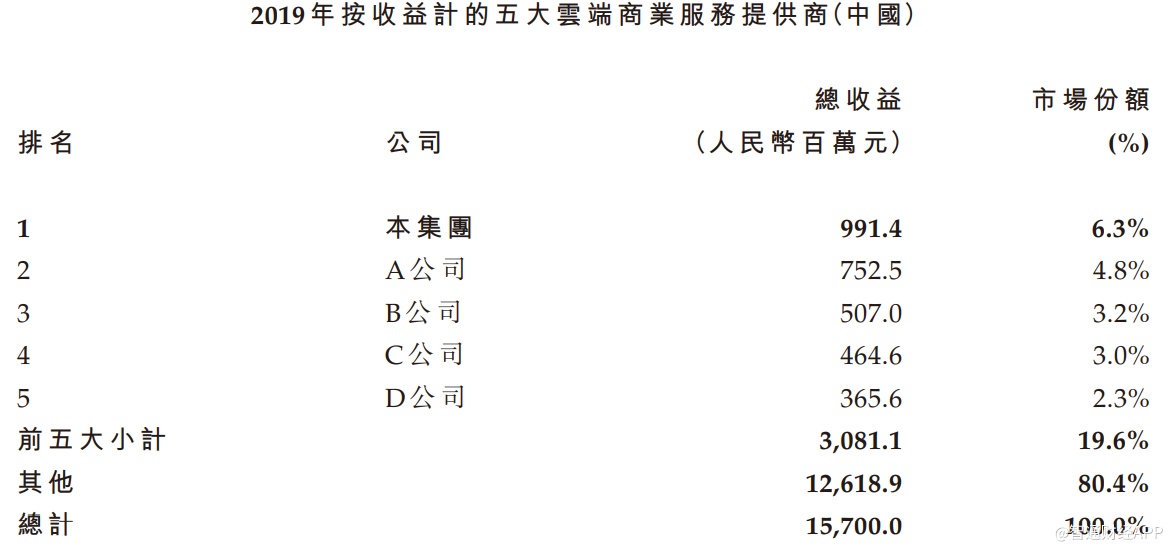

据弗若斯特沙利文数据显示,若按2019年的收益计算,云端商业服务市场的五大玩家合计占据19.6%的市场,其中,有赞科技以9.91亿人民币的收入排名第一,市占率为6.3%,高于第二名的美团、第三名的微盟,领先优势明显。

且在2020年中,受益于疫情爆发下商家对数字化需求的大幅提升,有赞科技实现了高速增长。招股书显示,截至2020年前三季度,有赞科技的收入为11.3亿人民币,同比增长72.52%。收入大幅增长的同时,有赞科技的市占率有望进一步提升,巩固自身在行业中的领先地位。

此外,作为云端商业服务市场的NO.1,有赞科技有望在行业的高速发展中享受时代红利。据弗若斯特沙利文数据显示,从2015至2019年,中国云端商业服务的市场规模从40.4亿元增至157亿元,年复合增长率高达37.4%,而在未来的5年中,云端商业服务市场将以24.1%的增速发展,市场规模将从157亿增至463亿元。

在此行业背景下,较保守的估计有赞科技在2024年的市占率可到20%左右,即至2024年实现近100亿人民币的收入规模,若给予其30倍左右的PS估值,有赞科技总市值届时有望达到3000亿人民币水平。

这样看来,有赞科技如果能成功在主板上市,开启全新时代将是必然。