本文转自微信公众号“兴证海外”。

投资要点

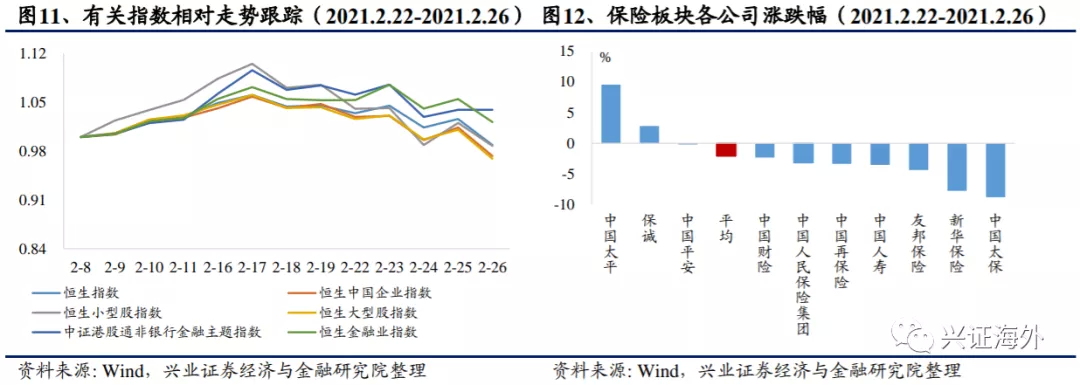

市场行情回顾:本周(2021.2.22-2021.2.26),恒生指数下跌5.43%,其中,恒生中国企业指数、小型股指数、大型股指数分别下跌7.10%、8.14%、7.07%。

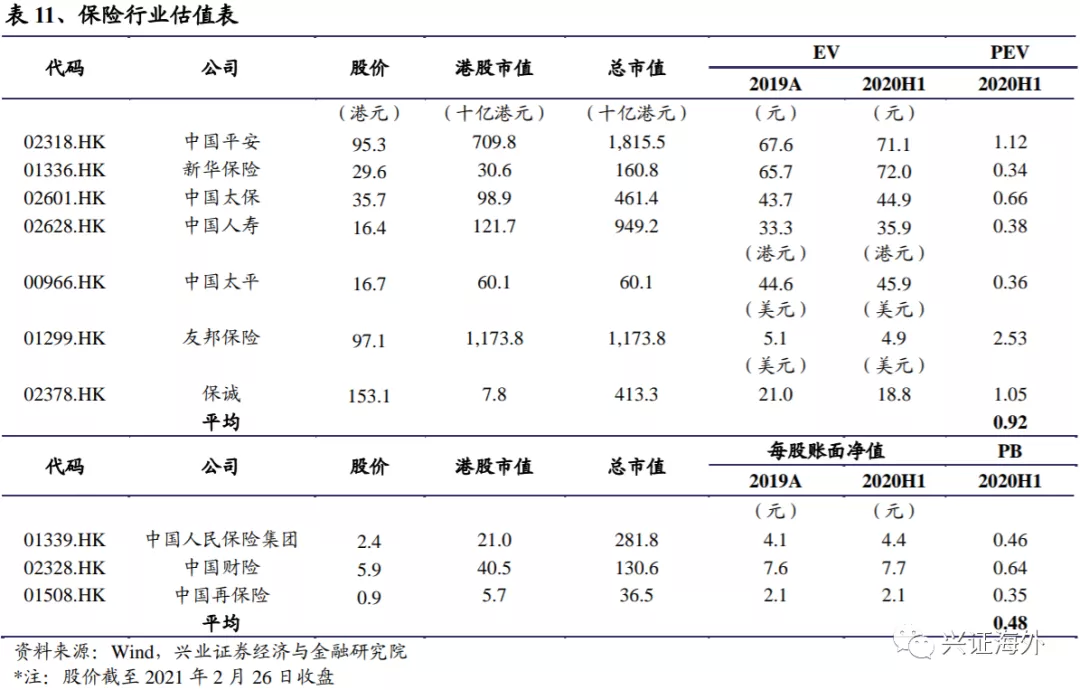

行业估值情况:截至2021年2月26日收盘,保险方面,港股上市保险公司平均PEV为0.92倍,中资港股保险公司平均PEV仅为0.57倍,以财产保险为主的保险公司平均PB水平为0.48倍;券商方面,仅港股上市券商公司平均PB水平为0.65倍,A+H股券商港股平均PB水平为0.68倍。

本周观点:

—保险行业观点:2021M1险企保费披露完毕,寿险负债端改善。

1)人身险新单保费整体正增长。

2021M1人身险保费同比增速为:人保(14.0%)>国寿(02628)(13.1%)>新华(01336)(12.8%)>太保(02601)(8.8%)>太平(4.8%)>平安(02318)(-3.2%);平安人身险新单及续期保费分别同比+34.5%、-16.4%。

6家公司2021M1人身险总保费4,974.4亿元,同比+8.2%;推测受益于开门红(主因)、医疗险获客及重疾销售窗口(次因),整体新单保费双位数正增长;但续期保费拉低了总保费增速。

2)产险由非车险驱动增长,信保业务赔付压力降低。

2021M1财险保费同比增速为:众安(06060)(20.3%)>太保(5.6%)、太平(5.6%)>中国财险(02328)(1.2%)>平安(-13.2%);5家公司保费合计1,069.3亿元,同比-2.3%,系因车险保费双位数下滑;中国财险的细分险种保费增速为:农险(34.3%)>意健险(27.1%)>企财险(16.7%)、货运险(16.7%)>责任险(8.0%)>车险(-11.4%)>信用保证险(-84.2%),非车险保费占比同比+6.4pcts至54.6%。

因疫情影响减弱、前期低质业务逐渐到期、险企收紧风险敞口,信保业务赔付压力下降,2020H2平安保证险COR环比-28.0pcts至97.6%。

3)投资建议:寿险负债端改善,中国10年期国债收益率处于相对高位,利好险企基本面及估值;短期内市场受美国长端利率上行带来的流动性收缩、中国香港拟上调印花税税率等因素扰动。

从长逻辑来看,建议关注2021年业绩改善且具备长期投资价值的优质寿险标的,包括具备综合金融平台优势的中国平安、中高端寿险市场壁垒稳固的友邦保险(01299)、加速健康及养老产业布局的中国太保。

—券商行业观点:

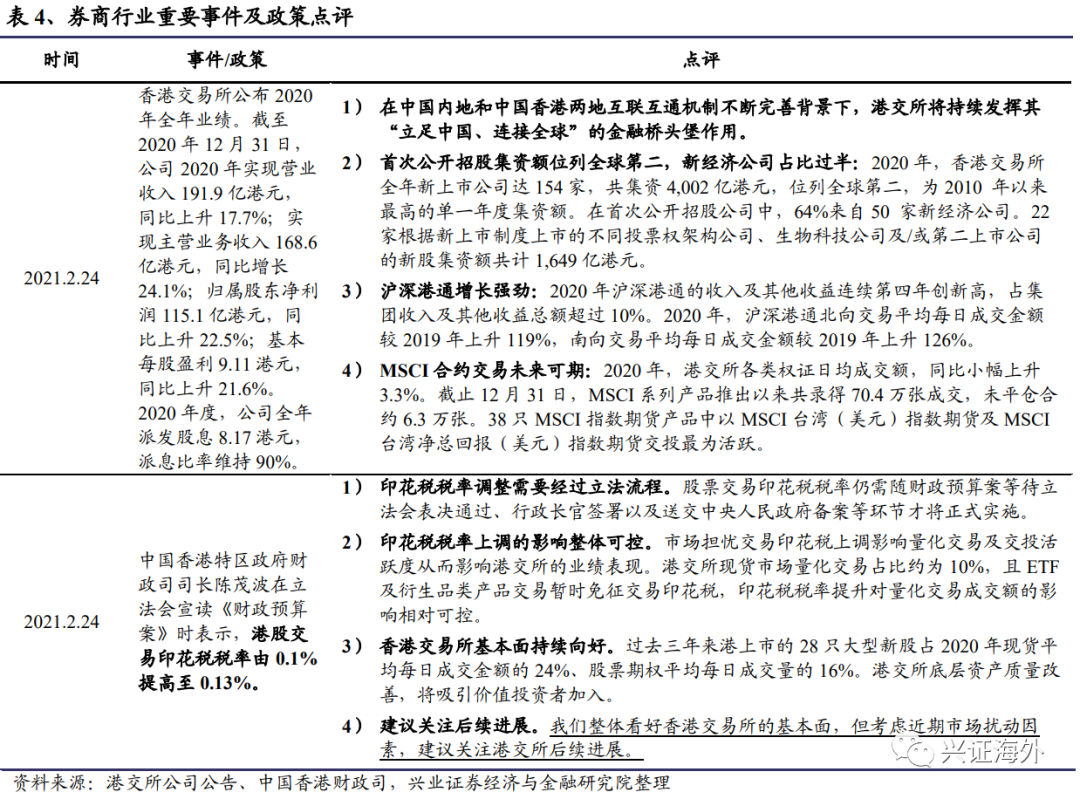

1)港交所(00388)2020年业绩创新高。

2020年港交所营业收入、主营业务收入、归属股东净利润分别同比+17.7%、+24.1%、+22.5%;全年派发股息8.17港元,派息比率维持90%。在中国内地和中国香港两地互联互通机制不断完善背景下,港交所将持续发挥其“立足中国、连接全球”的金融桥头堡作用。

2)中国香港印花税税率拟上调,关注港交所后续进展。

中国香港2021-2022年度《财政预算案》拟将港股交易印花税税率由0.1%提高至0.13%,实际落地需通过立法环节。受此消息影响,香港交易所股价大幅震荡下行;系因市场担忧交易印花税上调影响量化交易及交投活跃度从而影响港交所的业绩表现。

港交所现货市场量化交易占比约为10%,且ETF及衍生品类产品交易暂时免征交易印花税,印花税提升对量化交易成交额的影响相对可控。我们整体看好香港交易所的基本面,但考虑近期市场扰动因素,建议关注港交所后续进展。

风险提示:1)、资本市场下行风险;2)、行业政策改变;3)、保费收入放缓;4)、外资进入导致的经营风险。

报告正文

1、本周重点事件及政策点评

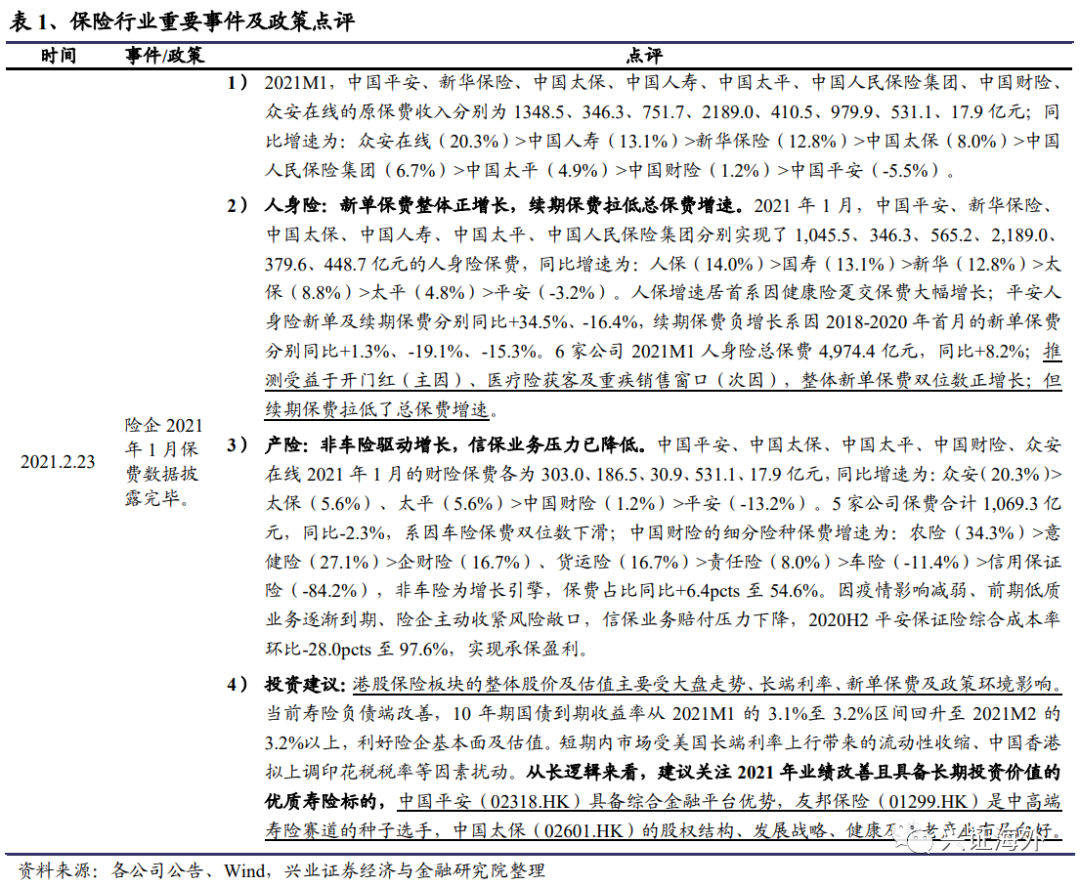

1.1、保险行业观点:险企披露首月保费,寿险负债端向好

险企2021年1月保费数据披露完毕。2021M1,中国平安、新华保险、中国太保、中国人寿、中国太平、中国人民保险集团、中国财险、众安在线的原保费收入分别为1,348.5、346.3、751.7、2,189.0、410.5、979.9、531.1、17.9亿元;同比增速为:众安(20.3%)>国寿(13.1%)>新华(12.8%)>太保(8.0%)>人保(6.7%)>太平(4.9%)>中国财险(1.2%)>平安(-5.5%)。

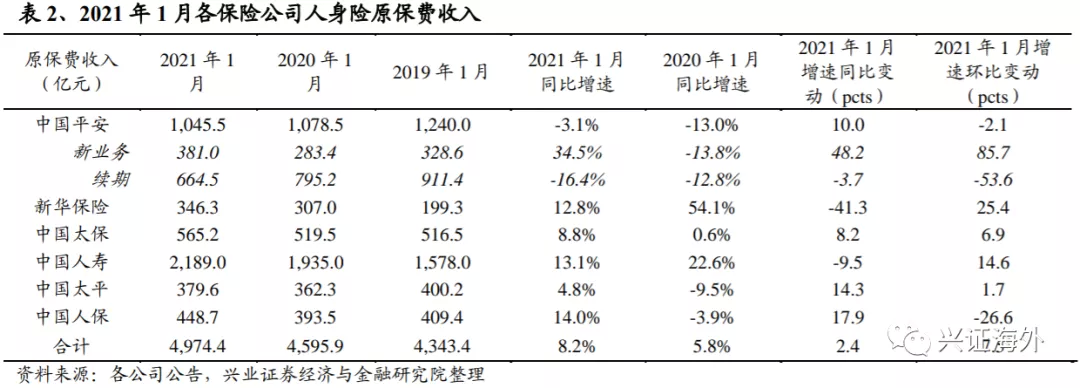

人身险:新单保费整体正增长,续期保费拉低总保费增速。2021年1月,中国平安、新华保险、中国太保、中国人寿、中国太平、中国人民保险集团分别实现了1,045.5、346.3、565.2、2,189.0、379.6、448.7亿元的人身险保费,同比增速为:人保(14.0%)>国寿(13.1%)>新华(12.8%)>太保(8.8%)>太平(4.8%)>平安(-3.2%)。

人保增速居首系因健康险趸交保费大幅增长;平安人身险新单及续期保费分别同比+34.5%、-16.4%,续期保费负增长系因2018-2020年首月的新单保费分别同比+1.3%、-19.1%、-15.3%。6家公司2021M1人身险总保费4,974.4亿元,同比+8.2%;推测受益于开门红(主因)、医疗险获客及重疾销售窗口(次因),整体新单保费双位数正增长;但续期保费拉低了总保费增速。

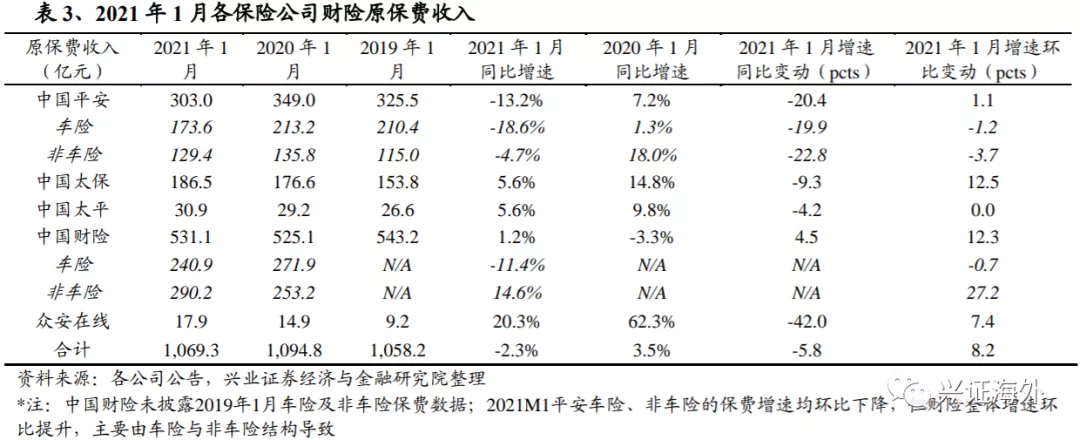

产险:非车险驱动增长,信保业务赔付压力已降低。中国平安、中国太保、中国太平、中国财险、众安在线2021年1月的财险保费各为303.0、186.5、30.9、531.1、17.9亿元,同比增速为:众安(20.3%)>太保(5.6%)、太平(5.6%)>中国财险(1.2%)>平安(-13.2%)。5家公司保费合计1,069.3亿元,同比-2.3%,系因车险保费双位数下滑;

中国财险的细分险种保费增速为:农险(34.3%)>意健险(27.1%)>企财险(16.7%)、货运险(16.7%)>责任险(8.0%)>车险(-11.4%)>信用保证险(-84.2%),非车险为增长引擎,保费占比同比+6.4pcts至54.6%。

因疫情影响减弱、前期低质业务逐渐到期、险企主动收紧风险敞口,信保业务赔付压力下降,2020H2平安保证险综合成本率环比-28.0pcts至97.6%,实现承保盈利。

投资建议:港股保险板块的整体股价及估值主要受大盘走势、长端利率、新单保费及政策环境影响。当前寿险负债端改善,10年期国债到期收益率从2021M1的3.1%至3.2%区间回升至2021M2的3.2%以上,利好险企基本面及估值;短期内市场受美国长端利率上行带来的流动性收缩、中国香港拟上调印花税税率等因素扰动。

从长逻辑来看,建议关注2021年业绩改善且具备长期投资价值的优质寿险标的,中国平安具备综合金融平台优势,友邦保险(01299.HK)是中高端寿险赛道的种子选手,中国太保的股权结构、发展战略、健康及养老产业布局向好。

1.2、券商行业观点:港交所业绩创新高,关注后续进展

1)、香港交易所公布2020年全年业绩。公司2020年实现营业收入191.9亿港元,同比上升17.7%;实现主营业务收入168.6亿港元,同比增长24.1%;归属股东净利润115.1亿港元,同比上升22.5%;基本每股盈利9.11港元,同比上升21.6%。2020年度,公司全年派发股息8.17港元,派息比率维持90%。

2020年,香港交易所全年新上市公司达154家,共集资4,002亿港元,位列全球第二,为2010 年以来最高的单一年度集资额。在首次公开招股公司中,64%来自50家新经济公司。22家根据新上市制度上市的不同投票权架构公司、生物科技公司及/或第二上市公司的新股集资额共计1,649亿港元。

2020年沪深港通的收入及其他收益连续第四年创新高,占集团收入及其他收益总额超过10%。2020 年,沪深港通北向交易平均每日成交金额较2019年上升119%,南向交易平均每日成交金额较2019年上升126%。

2020年,港交所各类权证日均成交额,同比小幅上升3.3%。截止2020年12月31日,MSCI系列产品推出以来共录得70.4万张成交,未平仓合约6.3万张。

38只MSCI指数期货产品中以MSCI台湾(美元)指数期货及MSCI台湾净总回报(美元)指数期货交投最为活跃。在中国内地和中国香港互联互通机制不断完善背景下,港交所将持续发挥其“立足中国、连接全球”的金融桥头堡作用。

2)、印花税政策扰动,关注港交所后续进展。中国香港特区政府财政司司长陈茂波在立法会宣读《财政预算案》时表示,港股交易印花税税率拟从0.1%提高至0.13%;股票交易印花税税率仍需随财政预算案等待立法会表决通过、行政长官签署以及送交中央人民政府备案等环节才将正式实施。

受此消息影响,香港交易所股价大幅震荡下行,系因市场担忧交易印花税上调影响量化交易及交投活跃度从而影响港交所的业绩表现。港交所现货市场量化交易占比约为10%,且ETF及衍生品类产品交易暂时免征交易印花税,印花税税率提升对量化交易成交额的影响相对可控。

过去三年来港上市的28只大型新股占2020年现货平均每日成交金额的24%、股票期权平均每日成交量的16%。港交所底层资产质量改善,将吸引价值投资者加入。我们整体看好香港交易所的基本面,但考虑近期市场扰动因素,建议关注港交所后续进展。

券商板块数据追踪:

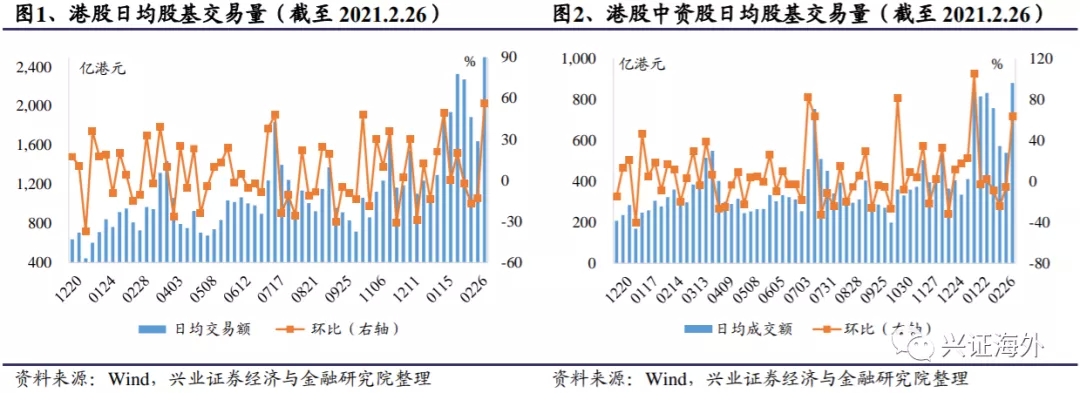

1)本周港股日均股基交易量2,562.18亿港元,环比前两周上升56.13%,年初至今港股日均股基交易量2,046.45亿港元。本周港股中资股日均股基交易量879.58亿港元,环比前两周上升63.25%,占港股总交易量的34.33%。

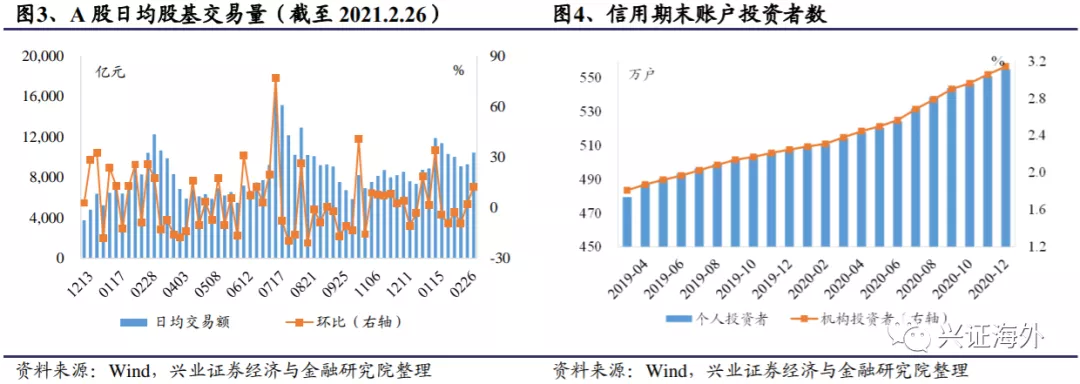

本周A股日均股基交易量10,434.33亿元,环比前两周上升12.32%。

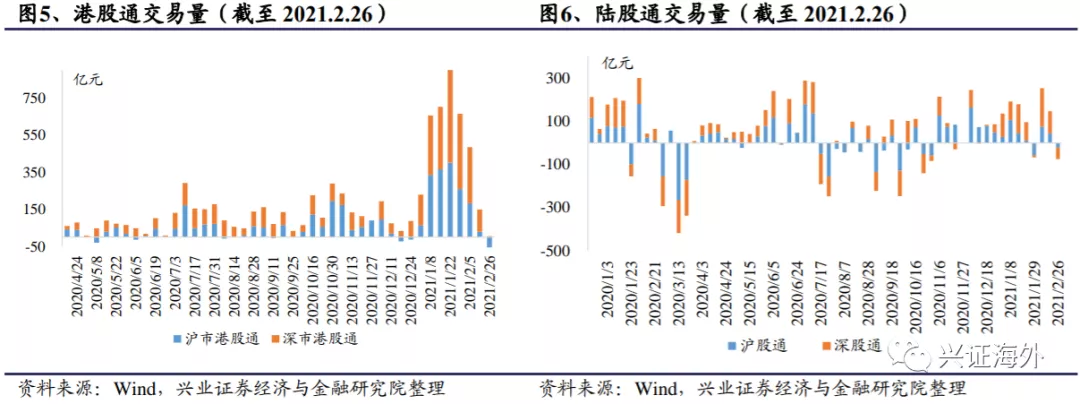

2)本周港股通市场净流出金额为105.52亿元,其中沪市港股通净流出111.44亿元,深市港股通净流入5.92亿元。

本周陆股通净流出75.01亿元,其中沪股通流出21.75亿元,深股通流出53.26亿元。

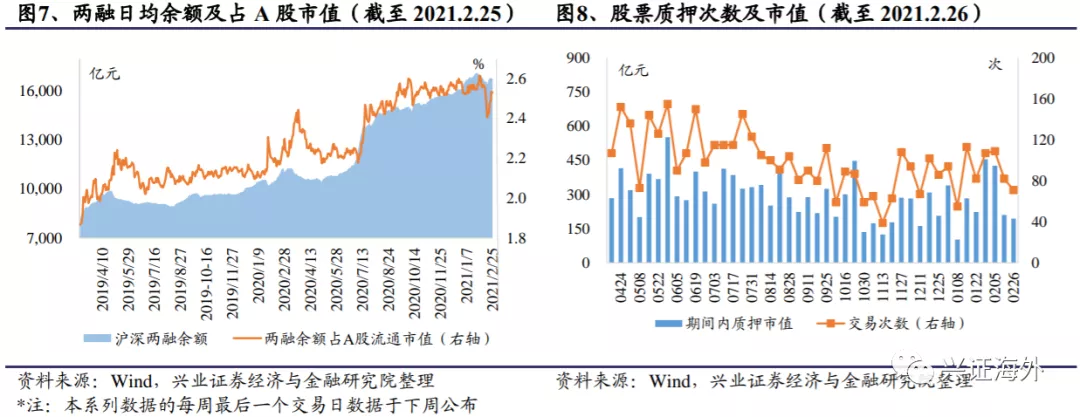

3)截至2021年2月25日,本周内两融日均余额16,808.74亿元,环比前两周上升1.33%,占A股流通市值2.53%。

4)本周新增股票质押71笔,质押参考市值194.26亿元,环比前两周下降7.52%。

2、海外非银金融板块走势(2021.2.22-2021.2.26)

本周(2021.2.22-2021.2.26),恒生指数周内下跌5.43%,其中,恒生中国企业指数周内下跌7.10%,恒生小型股指数周内下跌8.14%,恒生大型股指数周内下跌7.07%。

我们选取了中证港股通非银行金融主题指数(931024.CSI)作为非银主题指数代表港股非银板块情况。中证港股通非银行金融主题指数本周下跌3.25%,恒生金融业指数本周下跌2.96%。

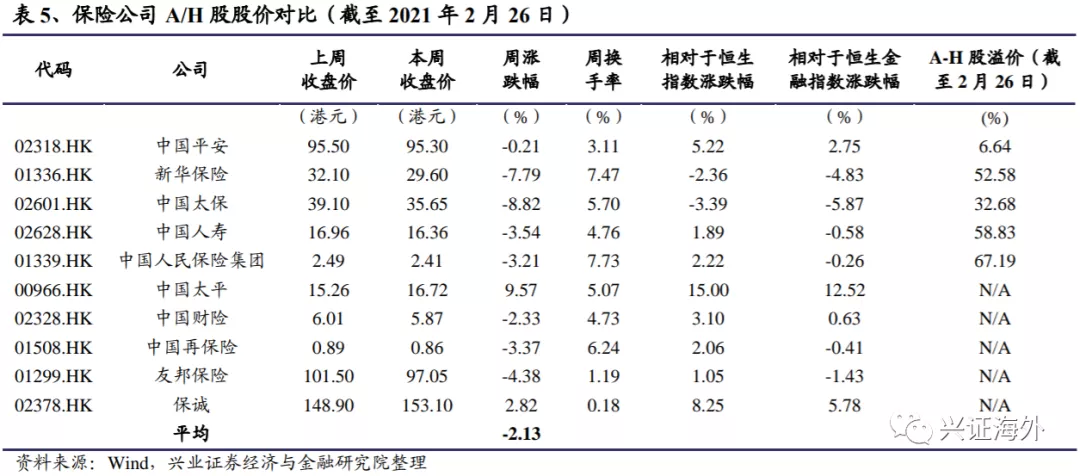

港股保险板块中,本周涨跌幅为:中国太平(+9.57%)>保诚(+2.82%)>中国平安(-0.21%)>中国财险(-2.33%)>中国人民保险集团(-3.21%)>中国再保险(-3.37%)>中国人寿(-3.54%)>友邦保险(-4.38%)>新华保险(-7.79%)>中国太保(-8.82%)。

对于五家同时在A股上市的保险公司,A股较H股的溢价幅度为:中国人民保险集团(67.19%)>中国人寿(58.83%)>新华保险(52.58%)>中国太保(32.68%)>中国平安(6.64%)。

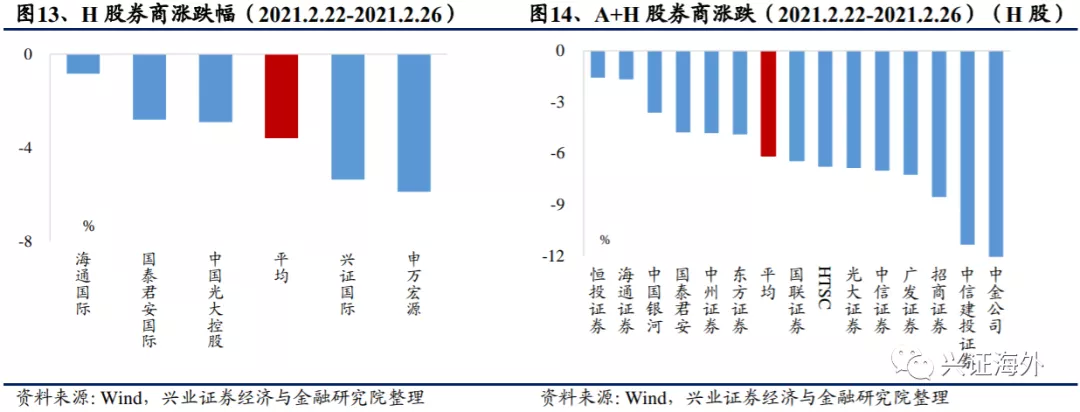

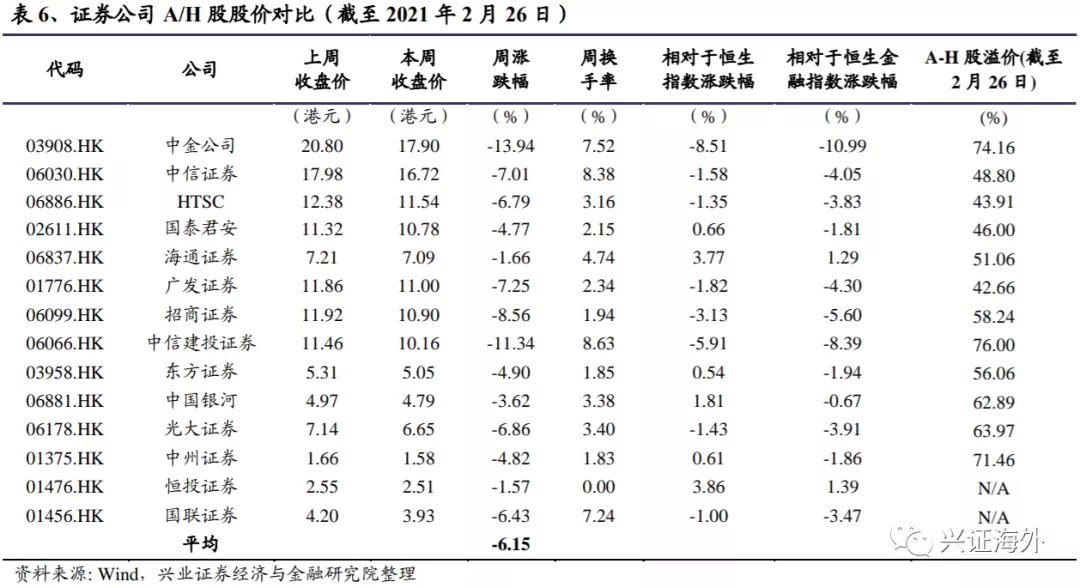

港股券商板块中,主要券商周内股价全部下跌。周内跌幅最小的三家为:海通国际(00655)下跌0.83%,恒投证券下跌1.57%,海通证券下跌1.66%。周内跌幅最大的三家为:中金公司下跌13.94%,中信建投证券下跌11.34%,招商证券下跌8.56%。

对于13家同时在A、H股上市的证券公司,A股较H股溢价前三位为:中信建投证券(06066)A股较H股溢价76.00%,中州证券(01375)A股较H股溢价71.46%,光大证券(06178)A股较H股溢价63.97%。溢价后三位为:广发证券(01776)A股较H股溢价42.66%,HTSC的A股股价较H股溢价43.91%,国泰君安(02611)A股较H股溢价46.00%。

3、行业指标及中国香港市场动态跟踪

3.1、保险行业月度指标追踪

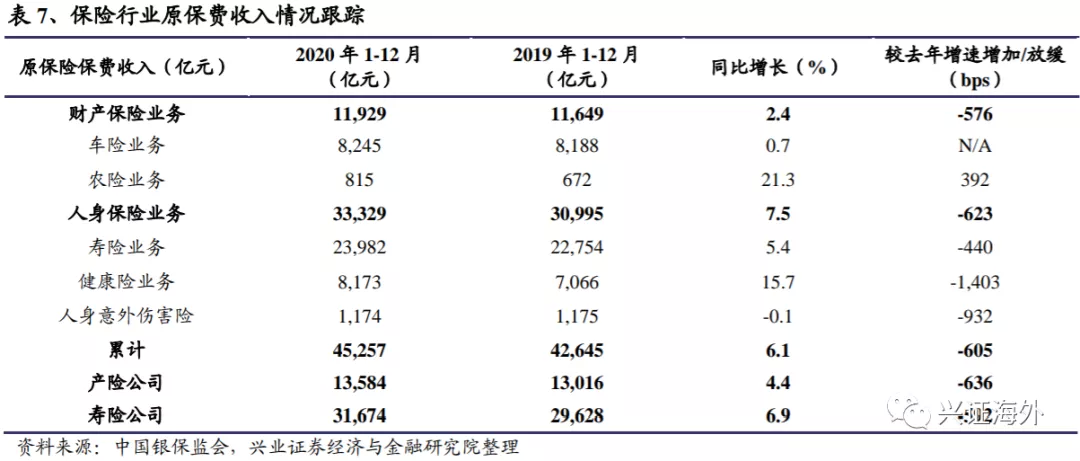

2020年1至12月,全国实现原保险保费45,257亿元,同比增长6.1%。财产保险业务原保费收入为11,929亿元,同比增长2.4%,较上年增速放缓576 bps;其中农险保费收入815亿元,同比增长21.3%,较上年增速提升392 bps;车险保费收入8,245亿元,同比增长0.7%。

人身保险业务原保费收入33,329亿元,同比增长7.5%,较上年增速放缓623 bps;其中寿险保费收入23,982亿元,同比增长5.4%,较上年增速放缓440 bps;健康险业务8,173亿元,同比增长15.7%,较上年增速放缓1,403 bps;人身意外伤害险保费收入1,174亿元,同比下降0.1%,较上年增速放缓932 bps。

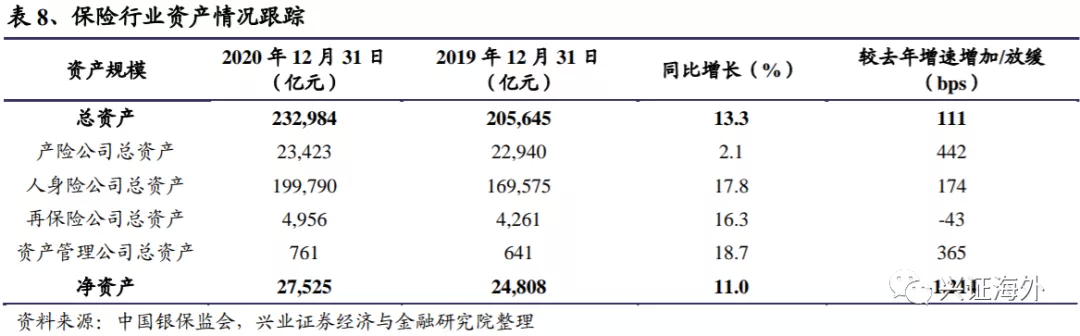

截至2020年12月底,全国保险行业总资产232,981亿元,同比增长13.3%,较上年增速提升111 bps;保险行业净资产27,525亿元,同比增长10.95%,较上年增速放缓1,214bps。

其中,人身险公司总资产199,790亿元,同比增长17.8%;产险公司总资产27,525亿元,同比增长2.1%;再保险公司总资产4,956亿元,同比增长16.3%;资产管理公司总资产761亿元,同比增长18.7%。

3.2、中国香港证监会监管动向

中国香港证监会与财务汇报局签署新的谅解备忘录

本周,中国香港证监会与财务汇报局签署新的谅解备忘录,自2021年2月24日起生效。双方同意在证券及期货市场的规管方面加强合作,特别是对上市公司核数师、上市公司遵守财报汇报要求方面的规管。

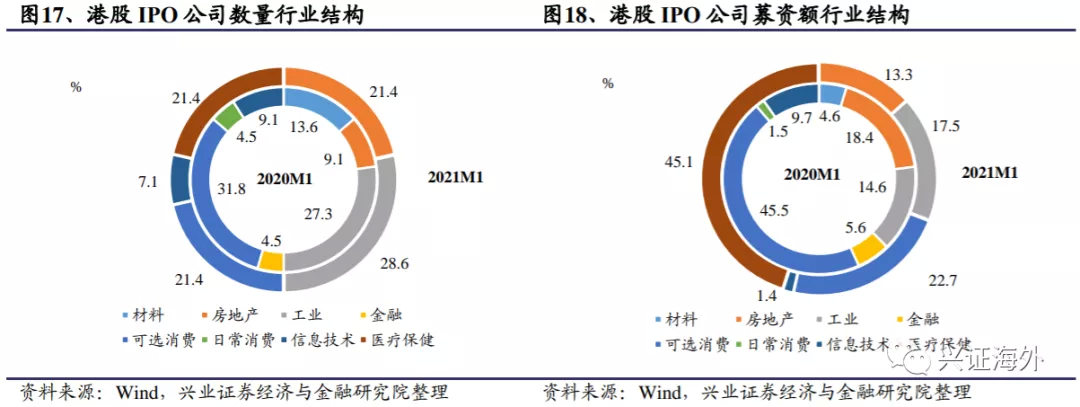

3.3、中国香港IPO月度回顾

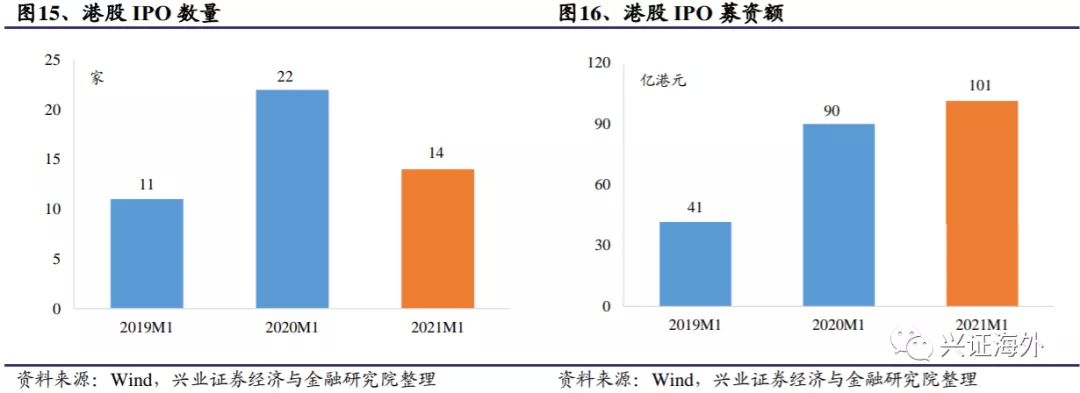

截至2021年1月底,本年度累计有14家公司在联交所上市,共募集资金101.0亿港元;去年同期共有22家公司上市,总募资额89.9亿港元;募资额今年较去年同比上升12.3%。

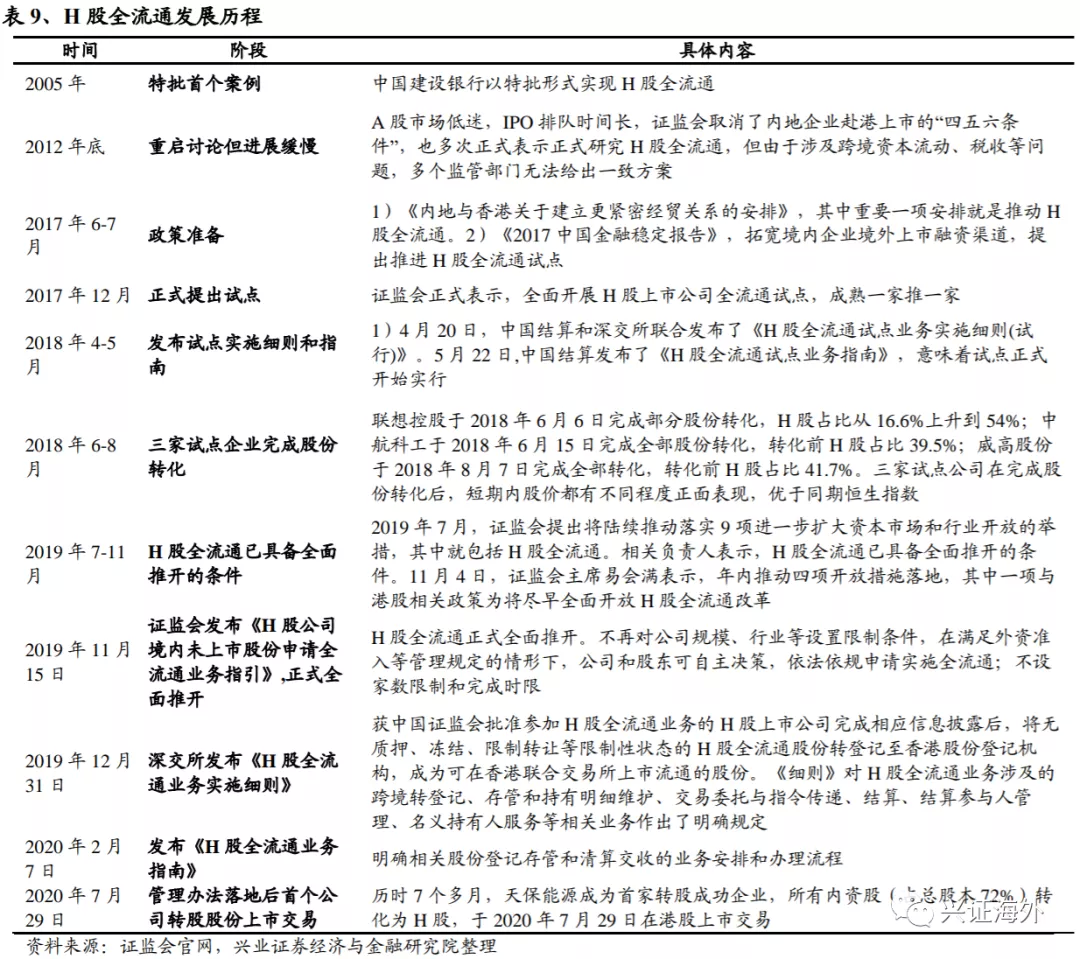

3.4、H股全流通动态跟踪

2005年,中国建设银行以特批形式实现H股全流通,之后进展缓慢。为推进资本市场高水平对外开放,促进H股公司健康发展,中国证监会于2018年4月推出H股公司全流通试点细则,并顺利完成了3家H股公司全流通试点工作,随后全面推进全流通改革进入加速轨道。

2019年7月,证监会提出进一步扩大资本市场和行业开放的举措,其中就包括全面开放H股全流通改革。2019年底,证监会推出《H股全流通业务实施细则》,2020年2月,中国结算发布《H股全流通业务指南》,标志着H股全流通正式落地。

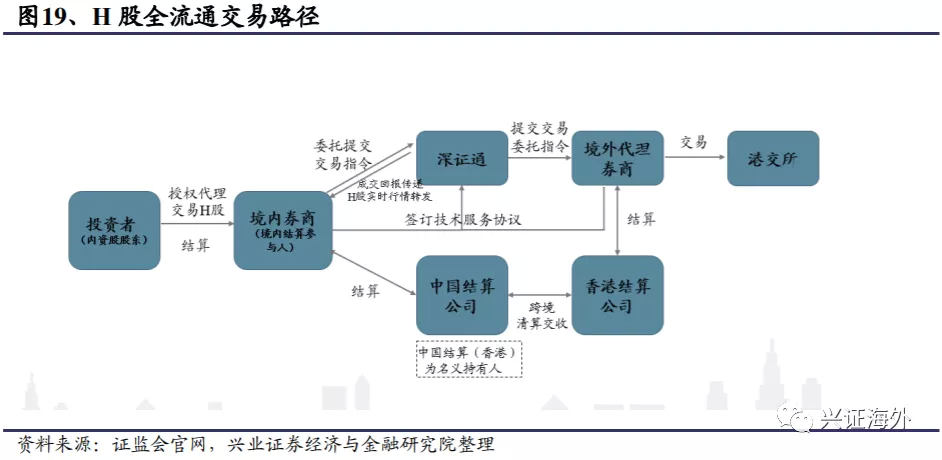

H股全流通交易路径:全流通公司完成境内注销登记或退出登记后,按中国香港市场要求在香港登记过户处办理境外登记,中国结算作为名义持有人持有境内投资者参与试点的股份,并集中存管于香港结算。

境内股东如希望增/减持全流通后的股份,应通过所在H股公司公司,选择一家境内证券公司,参与H股全流通交易。具体路径为,通过境内证券公司提交交易委托指令,经由深圳证券通信有限公司(由深交所授权),传递至上述证券公司指定合作的香港证券公司,由香港证券公司按照香港联交所规则在香港市场进行相应的证券交易。

H股全流通机制下,完成跨境转登记后的股份以香港中央结算有限公司代理人的名义登记于H股公司的股东名册,以中国证券登记结算(香港)有限公司的名义记载于香港结算的账户系统。

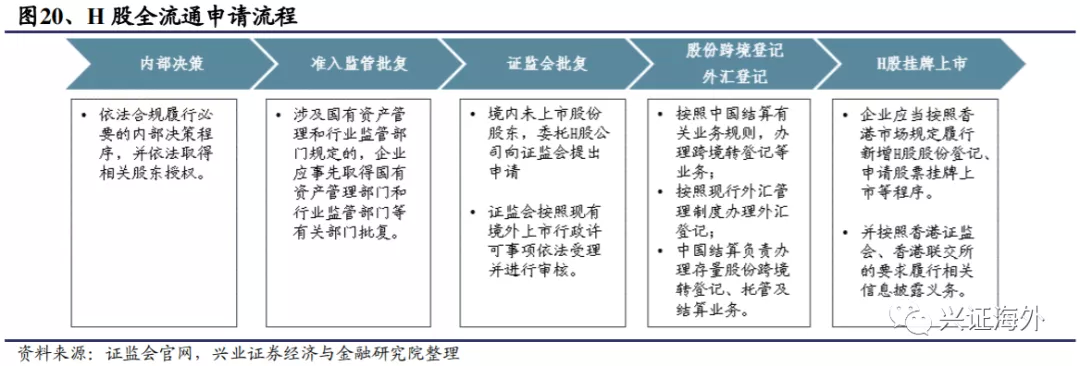

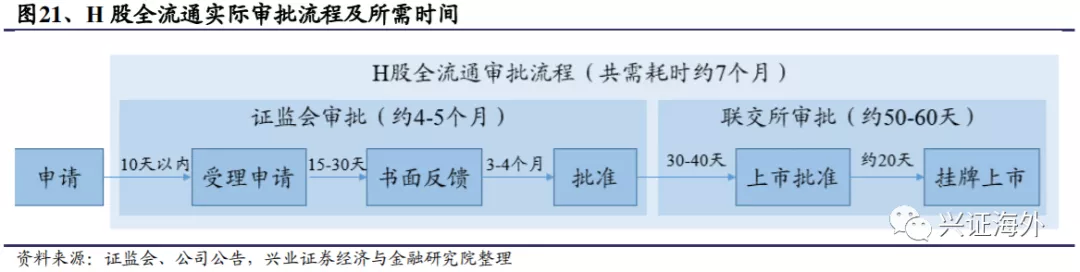

H股全流通申请和审批流程: 根据《H股公司境内未上市股份申请全流通业务指引》,及中国结算和深交所发布的相关细则,公司申请H股全流通流程主要为:

1)首先公司应依法进行内部决策程序,根据试点经验,三家公司都相应调整了公司章程来配合推行全流通;

2)对于涉及国有资产和特定行业监管的行业,公司应该先取得相关部门批复;

3)境内未上市股份股东可自主协商确定申请流通的股份数量和比例,并委托 H 股公司提出全流通申请;

4)按照中国结算相关规定办理跨境登记、托管及结算等;5)按照中国香港市场规定履行新增股份登记、申请挂牌等手续。

根据实操经验,从向证监会提交申请至转股发行共耗时约5-7个月。证监会审批通常包括受理申请、书面反馈、批准等流程,总所需时间大约为4-5个月。

其中,除需补齐材料的情形外,接收材料至开始受理一般耗时在10天以内,受理至书面反馈一般耗时约15-30天,书面反馈至批准约耗时3-4个月。

在证监会批准后,还需联交所授出上市批准后转股股份方可上市流通,据实际情况来看,联交所批准约需30-40天,获批后完成结算相关手续至转股上市交易约需20-30天。

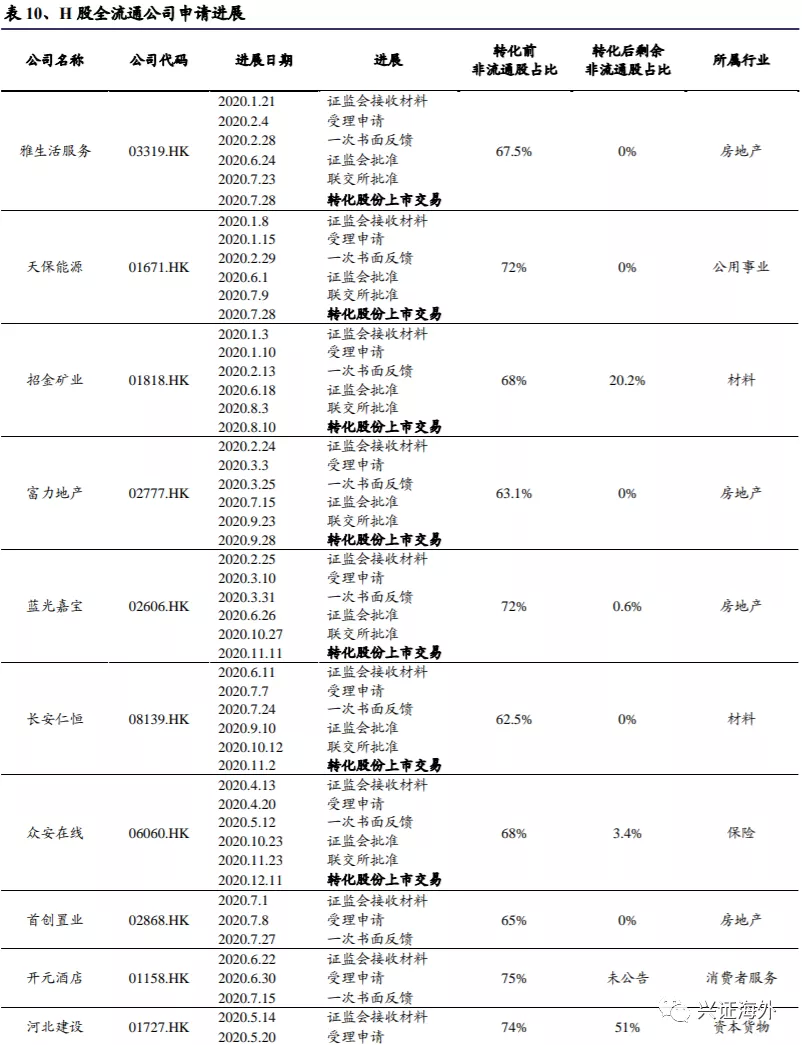

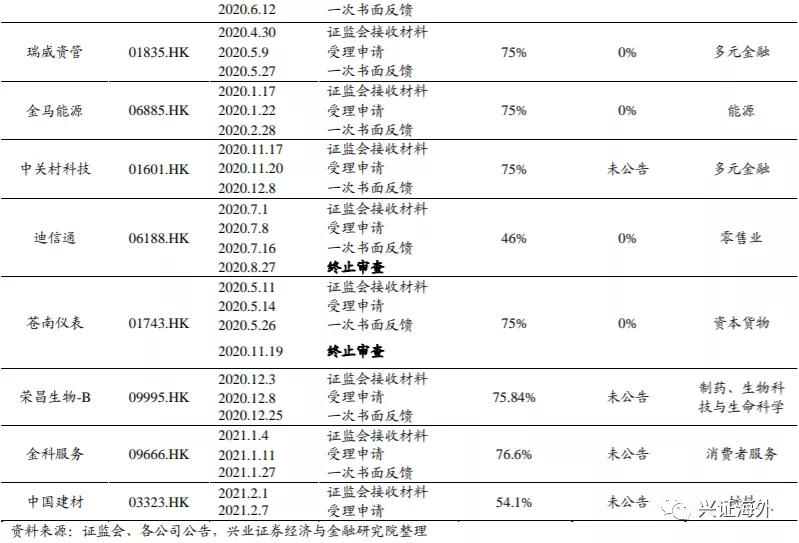

正式《指引》和《细则》出台后,截至2021年2月26日,证监会官网显示有17家公司申请。其中,证监会于2021年2月1日接收了中国建材(03323)的H股全流通材料。目前在已申请的H股全流通的企业中,雅生活服务(03319)和天保能源(01671)转股股份均已于2020年7月29日挂牌,招金矿业于2020年8月10日挂牌,富力地产(02777)于2020年9月28日挂牌;长安仁恒和蓝光嘉宝先后于2020年11月2日和11日挂牌;众安在线于2020年12月11日挂牌。

而迪信通(06188)和苍南仪表(01743)则基于疫情等多方面因素考虑分别于2020年8月及11月提交了撤回H股全流通的申请。从已申请公司股份转化情况来看,部分公司选择将所有未流通内资股转化为H股流通股,也有部分公司选择留存部分非流通股,如蓝光嘉宝(02606)、招金矿业(01818)、众安在线申请转化后分别留存了7.7%、20.2%、3.4%的内资非流通股。

随着H 股全流通全面推开,预计2021年有多家H股公司申请并实现全流通,将有利于中国香港资本市场发展。

4、估值情况

截至2021年2月26日收盘,中国平安、新华保险、中国太保、中国人寿及中国太平的PEV分别为1.12、0.34、0.66、0.38和0.36倍。港股上市保险公司平均PEV为0.92倍,中资港股保险公司平均PEV仅为0.57倍,估值水平低于友邦保险的2.53倍。截至2021年2月26日收盘,以财产保险为主的保险公司平均PB水平为0.48倍。

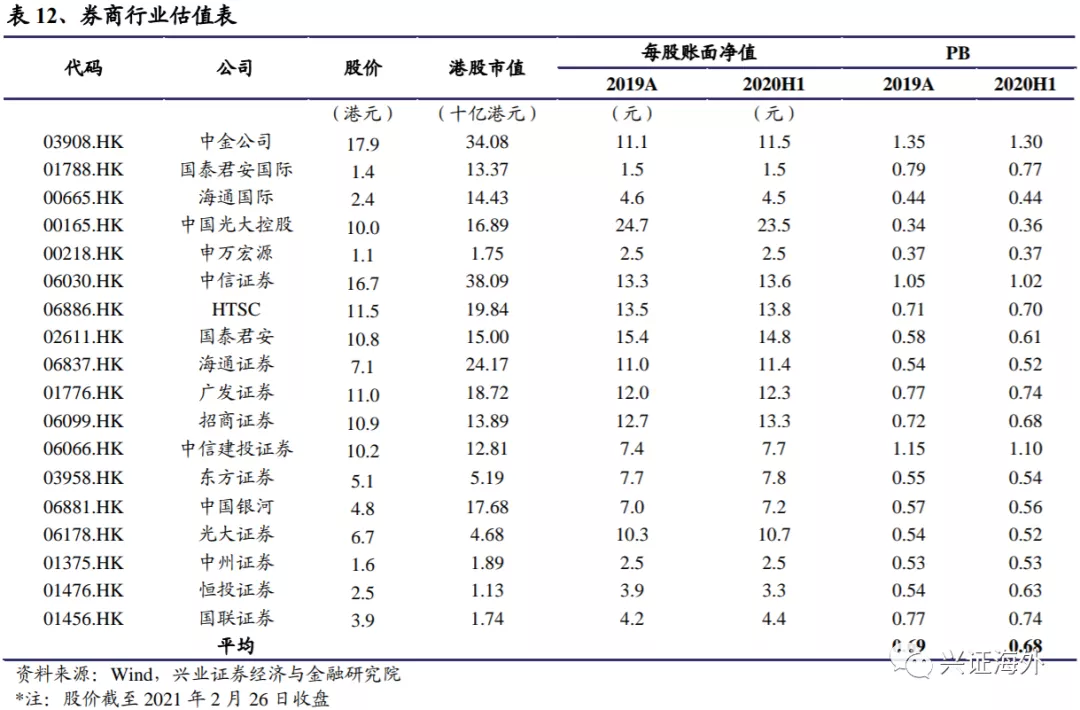

截至2021年2月26日收盘,仅港股上市券商公司平均PB水平为0.65倍,A+H股券商港股平均PB水平为0.68倍。

5、风险提示

公司经营及非银金融行业面临以下风险:1)、资本市场下行风险;2)、行业政策改变;3)、保费收入放缓;4)、外资进入导致的经营风险。

(编辑:李均柃)