本文来自“华尔街见闻”,作者于旭东。

周五,美国国债收益率持续大幅上升,一度升至1.357%,是去年2月份以来的最高水平,原因是投资者预计拜登的1.9万亿美元经济刺激计划将在今年晚些时候引发强劲的经济增长和通胀反弹。

此外,美国30年期美国国债的收益率周五也有所攀升,并触及一年内新高,达到2.150%。

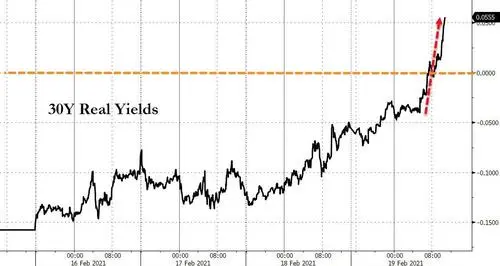

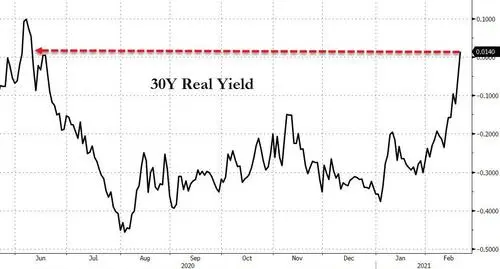

此外,美国10年期和30年期国债的实际收益率也在飞涨,其中30年期国债实际收益率飙升至自6月以来首次突破0%,并飙升至2020年3月以来的最高水平。

01、为何攀升?

英国固收策略师Collin Martin表示,国债收益率抬升的部分原因是由于增长预期的回升。经济学家预计,拜登的刺激措施不仅将促进美国GDP增长,也将推动疫苗领域的诸多进展。

Martin还表示,从本周零售数据及工业生产数据来看,个人、企业和工业生产复苏强劲。

在此期间,通胀预期也在稳步攀升。一项美国通胀保值政府债券的10年期盈亏平衡利率已飙升至2014年以来的最高点,目前徘徊在2%以上。

高盛表示,当前实际利率快速回升最有可能的催化剂,一是“政策驱动”,来自市场对货币、财政政策发生转变的预期,二是“增长驱动”,来自市场对经济增长改善作出的反应。该行回顾了过去15年美国三次实际利率飙升的时期,发现有以下几个明显的共同点:

1. 通常都是在实际利率大幅下降之后出现的;

2.都是在经济增长预期改善的背景下发生的;

3.通常伴随着美联储货币政策、或财政政策的明显转变。

02、对市场有何影响?

但是对市场而言,“增长驱动”和“政策驱动”究竟哪个占据主导至关重要。

高盛认为,如果像近期这样,对经济增长改善的预期始终坚挺,那么利率快速回升虽然可能给股票、信贷市场带来暂时性的焦虑,长期影响也相对有限。相比之下,“政策驱动”主导的实际利率变化往往更具破坏性。

国际资本流动强度也影响着资产对实际利率变动的敏感性。比如2013年“缩减恐慌”时期,部分发展中国家增长放缓,使得美国实际利率上升的同时,全球新兴市场资产和大宗商品承受了巨大压力。而2015-2016年末那轮实际利率回升时全球增长预期改善,资产表现也就好得多。

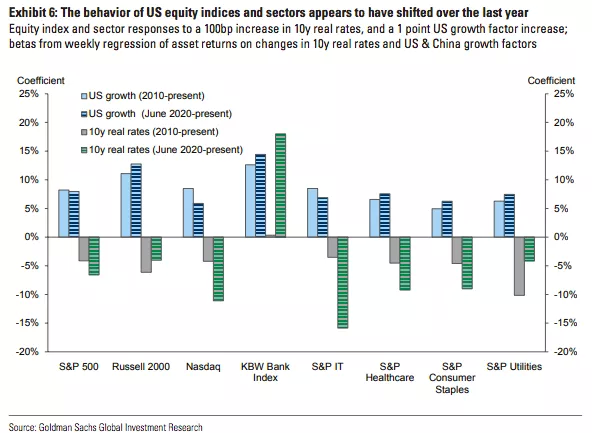

具体到当前股市上,高盛发现美股内部对经济增长和实际利率的敏感性,在疫情期间发生了明显变化。尽管银行股一直表现出众,但在经济增长和实际利率预期大幅上升的时期,科技类股却表现不佳,这是最近才出现的现象。高盛预计,科技股对更高实际利率的脆弱反应目前仍将持续。

至于应对高利率风险的方法,高盛表示最简单的还是投资美国国债。同时,让投资组合向对利率不那么敏感的领域倾斜,或将部分资金投入黄金和日元,可能也会有所帮助。

此外,荷兰国际集团(ING)的策略师本周在一份研究报告中写道,如果美国国债收益率继续过快上涨,将导致其他所有资产的下跌。他称:

如果美国国债收益率继续这样快速上行,那么它就会导致所有资产都下滑。

在现在这个时点来看,风险资产领域的“派对”可能继续缓慢、稳步延续……但在终局到来时会是狂风暴雨(fast and furious)。

摩根资产管理首席亚洲市场策略师Tai Hui表示,国债收益率上升过快可能给金融市场带来问题,如果观察10年期国债的历史波动率,并借用2013年减码恐慌的例子,他认为两到三周内国债收益率上涨30-50个基点可能会加重市场压力。

Union Bancaire Privee Ubp SA亚洲股票研究主管Kieran Calder表示,10年期美国国债收益率升至1.2%-1.3%的水平仍将总体上支持股市,但这可能会促使投资者“逐步重新引入”更长期限债券以缓解风险资产敞口,假设通货膨胀率稳定在2%左右,那么1.2%至1.3%的收益率水平将使经通胀调整后的收益率仍低于疫情前与美联储维持宽松立场愿望一致的水平。

03、美联储保持观望

纽约联储主席、美联储三号人物John Williams周五表示,美国国债收益率上升是市场对经济复苏抱有乐观情绪的信号,这表明美联储可能无意采取措施阻止这一转变。

他说:“我们正看到通胀预期上升的迹象,回到我认为更接近与我们2%长期目标相一致的水平,也看到未来长期内实际收益率稍稍上升的迹象,反映出对经济的乐观情绪上升。所以这对我而言不是个问题。主要反映了市场感觉经济前景会更好。”

在国会权衡拜登1.9万亿美元经济刺激计划之际,市场对经济复苏前景抱有越来越乐观的预期。共和党人指责这份刺激计划规模太大,包括前财政部长劳伦斯·萨默斯在内一些民主党人表达了对经济过热的担忧。

Williams则没有这种担心,他认为经济还没有爬出“深渊”。

“目前,经济距离恢复就业最大化还有很长一段路,我们距离实现2%通胀目标也还有很长一段路,”他表示。“所以,我不担心目前的刺激政策或财政支持会过度。”

(编辑:林喵)