本文来自微信公众号“小韭菜的成长记录”。

基本结论

乳制品:

1)两强促销力度相当,重点单品货龄1-3个月,周转较为良性,尤其高端有机系列,呈现出促销较弱、周转较快的特征,反映出疫情后消费者对高品质乳制品需求较大。从草根调研情况来看,春节旺季和与去年同期相比基本持平,预期整年费用投放相对理性;终端动销情况较优,此外考虑到2020Q1基数较低,我们预期2021Q1增速存在较大弹性。

2)低温鲜奶的发展势头较好,在一二线城市及县城均有大面积铺货,占据冷柜近半的面积。参与者主要包括伊利、蒙牛(02319)、光明和区域性传统龙头企业。今年各大乳企对低温奶的推广铺货力度明显加强。低温奶对奶源的质量、布局和冷链配送有更高的要求,覆盖范围有一定局限性,为区域性龙头带来新的机会。

调味品:

1)千禾差异化定位基本成功。千禾零添加酱油定价高于海天和厨邦,但周转速度不输两者,反映出差异化定位的成功,消费者认可度逐步建立。调味品行业的结构升级远未达到天花板,头部企业有望凭借先发优势持续提升市占率。

2)复合调味料领域颐海表现强于天味。符合懒人经济的复合调味料渗透率持续提升。颐海和天味铺货面积相当,均存在促销,但颐海力度更小,且货龄较新。

休闲食品:

1)洽洽、甘源铺货能力强,周转较优。洽洽瓜子系列铺设显眼,货龄1个月左右。每日坚果系列铺设面积弱于瓜子产品,和竞品沃隆相当,周转速度略优于沃隆。甘源老三样和新品坚果系列均铺货明显,识别度较强,货龄1-5个月;走访的商超中一半有甘源店中岛,产品货龄大多在1个月左右。

2)桃李在商超以专柜模式售卖 ,盐津店中岛集中在南方区域。走访商超中大多有桃李面包的专柜,铺设的SKU较多,促销力度较弱。走访商超中有三分之一存在盐津铺子店中岛,都在南方区域。憨豆先生系列存在促销活动,整体货龄较新,大多在1-2个月。

投资观点

短期看,“就地过年”政策及春节旺季,一二线消费需求旺盛,消费结构持续升级,建议重点关注居家消费的高端调味品、休闲食品及乳制品。

长期看,行业集中度提升,消费升级加速,建议坚守优质的一二线龙头标的。

1)乳制品:重点关注两强格局改善,推荐伊利股份。

2)调味品:消费升级、复合调味料是增长主线。重点推荐千禾味业、海天味业、颐海国际(01579)。

3)休闲食品:坚果领域成长空间充足,重点关注具备差异化创新能力的企业,推荐洽洽食品和甘源食品。连锁业态方面我们建议关注卤制品行业,绝味食品。

引言

春节期间是消费者囤年货、馈赠亲友礼物、聚餐社交的高峰期,对大部分食品饮料领域的企业而言,这段时间的销售情况占比较大,具有重要参考意义。因此我们通过走访调研的方式,收集各大品牌在春节期间的促销、周转和铺货情况。调研的城市包括一线城市(北京)、二线省会城市(江西南昌)以及县城,北方(北京、河北)和南方(重庆、江西)的城市均有涉及,样本具备多样性和代表性。

乳制品:关注两强春节促销动作和恢复性增长,低温奶发展势头迅猛两强促销力度相当,热销单品折扣较大

常温领域:两强热销单品常温酸奶系列(安慕希和纯甄)和高端白奶系列(金典和特仑苏)折扣力度较大。有机系列和基础白奶亦存在促销活动,但促销力度弱于上述单品。以上产品货龄基本在1-3个月,产品新鲜度较好;且有机系列的新鲜度更佳,部分产品出厂日期在2月。

低温酸奶领域:畅轻和冠益乳均存在买赠或者多瓶购买优惠的活动,货龄为1-2周(保质期为3周)。

低温鲜奶参与者多、铺面广、促销大

根据调研情况显示,无论是一二线城市还是县城,低温奶目前的推广力度都比较强势。铺设面积较广,基本占据冷柜近一半的面积。低温奶参与者主要包括伊利、蒙牛、光明和区域性传统龙头企业,且折扣力度均较大。

投资主线:看好两强利润释放空间,关注低温奶及奶粉领域龙头成长空间

我们认为当下是两强由营收增长切换到利润增长的重要拐点,重点关注两强近期的费用投放以及2021Q1的恢复性增长。从草根调研情况来看,春节旺季期间两强促销力度环比增强,和与去年同期相比基本持平,预期整年费用投放相对理性。两强重点单品货龄较优,反映出周转较为良性,尤其高端有机系列,呈现出促销较弱、周转较快的特征,反映出疫情后消费者对高品质乳制品需求较大;此外考虑到2020Q1基数较低,我们预期2021Q1 增速存在较大弹性。重点推荐伊利股份、蒙牛乳业。

低温奶增长势头较好,给区域性龙头带来新机会。今年各大乳企对低温奶的推广铺货力度明显加强,两强、光明和各区域强势企业均有入局。低温奶对奶源的质量、布局和冷链配送有更高的要求,覆盖范围有一定局限性,为区域性龙头带来新的机会,建议关注光明乳业。

奶粉领域国产龙头机会较大,内资品牌市占率仍处于提升阶段。建议关注国产奶粉龙头中国飞鹤(06186)。飞鹤奶粉作为国产婴幼儿配方奶粉行业的绝对龙头,产品高端化是公司当前奶粉业务量价齐升的主要动力。后疫情时期,产品质量安全关注度提升增强飞鹤品牌高端奶粉竞争力,在行业挤压式竞争中进一步扩大领先优势。

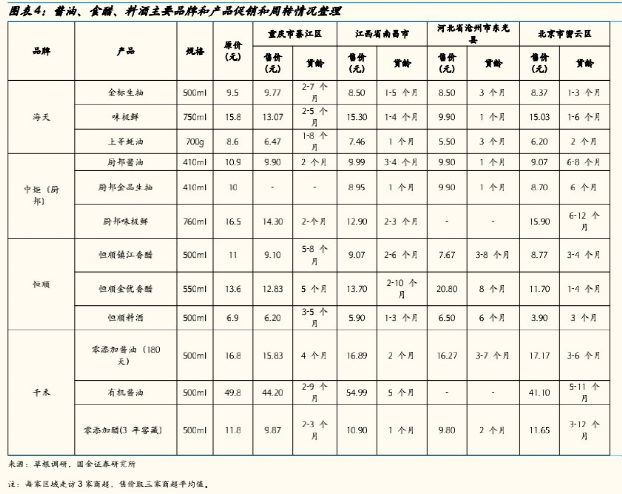

调味品:千禾差异化定位基本成功,复调领域颐海龙头优势显著酱油、食醋、料酒整体促销力度较弱,货龄半年左右

酱油:海天金标生抽、厨邦酱油、千禾零添加酱油(180天) 和千禾有机酱油基本不存在促销,但海天和厨邦的味极鲜产品在部分商超存在促销。出厂日期分布较不集中,有2020年下半年的产品,亦有2021年1月份的产品。三者的铺货力度均较强,热销产品铺设面积大于小品牌。其中千禾零添加酱油定价高于海天和厨 邦,但周转速度不输两者,反映出差异化定位的成功,消费者认 可度逐步建立。

此外,金龙鱼丸庄酱油铺货面积也较大,SKU有3-4款。促销力度较大,且货龄在10个月左右,周转不如老牌产品。

食醋:恒顺的产品促销力度较弱,仅在部分商场存在促销, 周转速度较慢,货龄半年左右,还有部分产品货龄超过半年。千禾窖醋(3年)的促销力度比恒顺大,大部分商超都存在促销,周转情况明显优于恒顺,货龄1-2个月。

料酒:恒顺的料酒品类较多,部分商超存在促销活动,出厂日期主要分布在2020年下半年。

此外我们对调味品经销商回款情况进行了最新追踪:千禾味业预计Q1增长40%以上,全年增速在30%-40%;海天味业预计1 月份增长15%;中炬高新预计1月份增长15-17%;恒顺醋业去年12月至今年1月的合计增长超过20%。

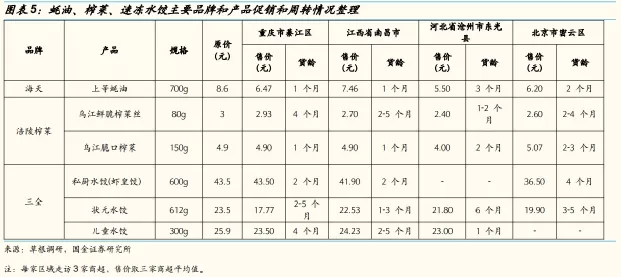

蚝油、榨菜、速冻水饺广泛存在促销,周转较优

海天蚝油:存在较大力度促销,货龄较新,1-3个月左右;此外部分商超专门列出专柜陈列海天耗油,促销标识明显。

涪陵榨菜:在重庆市外基本都有一定程度促销,重庆市内不存在促销。整体周转较快,货龄1-4个月。铺货面积较广,相比竞品有显著优势。榨菜属于疫情受益品类,渠道反馈1月份增长120- 130%。

三全食品:水饺产品基本都有促销活动,货龄1-5个月左右。多数商超里三全均有独享的冷柜,但竞品思念、湾仔码头的铺面也不弱。

复合调味料领域颐海表现强于天味

天味食品:好人家火锅底料的促销力度较大,有较大价格优惠且部分商超存在买赠活动,出厂日期分布在2020年下半年,货龄1-8个月。渠道反馈天味1月份增长接近50%,渠道库存2个月

颐海国际:海底捞火锅底料亦存在促销活动,但力度弱于天味,且周转较好,货龄在1-5个月。

投资主线:结构升级及复合调味料是增长主线,传统龙头巩固优势实现稳健增长

差异化高端产品和符合懒人经济的复合调味料是当下发展方向:

1)调味品行业的结构升级远未达到天花板,且调味品整体售价不高,消耗速度较慢,消费者价格敏感度较低,通过品质提升可享受一定定价空间。重点推荐千禾味业,根据调研反馈,千禾的差异化定位基本已经得到消费者认可,通过其优良品质享受更高的定价。

2)C端用户年轻化和餐饮服务连锁化共同推动复合调味料渗透率持续提升。赛道增速较高且行业集中度偏低,头部企业有望凭借先发优势持续提升市占率。重点推荐颐海国际。

传统龙头不断加宽护城河,渠道下沉和品类扩张仍有空间:

即使龙头海天仍有渠道下沉空间,且我国虽然基础调味品渗透率较高,但新品类开拓力度不足,通过新品开拓可有效实现规模的扩张,打开厂商的成长空间。重点推荐海天味业、中炬高新。

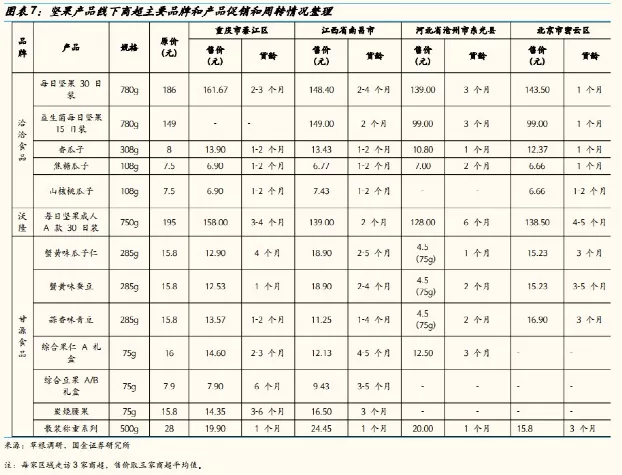

休闲食品:坚果领域空间充足,关注具备差异化能力企业洽洽、甘源铺货面积大,货龄较新

洽洽食品:

1)瓜子的铺货陈列较为显眼,货龄基本在1个月左右,部分产品还存在缺货情况,小蓝袋系列存在促销活动。

2) 每日坚果方面,从我们走访的商超来看,仅少数商超有专门陈列每日坚果的堆头,其余商超每日坚果的铺设力度整体弱于瓜子。和竞品沃隆的铺货力度相当,两者都不存在较大的促销活动。洽洽每日坚果的货龄在2-4个月左右,略好于沃隆。

甘源食品

1)袋装老三样和新品坚果系列均铺货明显,识别度较强,货龄1-5个月;部分口味存在促销活动。

2)店中岛方面,从走访的样本来看,其中一半的商超有甘源店中岛。店中岛产品基本都存在促销,货龄大多在1个月左右。

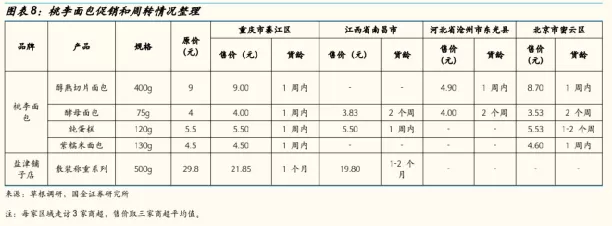

桃李在商超以专柜模式售卖 ,盐津店中岛集中在南方区域

桃李面包:走访商超中大多有桃李面包的专柜,铺设的SKU 较多,由于桃李是短保面包,大部分产品出厂日期在2月初。整体促销力度较弱,仅在部分区域和部分产品有促销。

盐津铺子:走访商超中有三分之一存在盐津铺子店中岛,都在南方区域。憨豆先生系列存在促销活动,整体货龄较新,大多在1-2个月。

投资主线:坚果领域关注企业差异化能力,连锁模式看好卤制品赛道坚果因有健康属性,消费需求热度不减,但行业痛点是同质化严重,重点关注具备差异化创新能力的企业,推荐洽洽食品和甘源食品。目前洽洽专注于每日坚果,结合自身生产端优势,打造“锁鲜技术”标签。甘源食品借助产品力优势,切入口味型坚果市场。公司在口味方面具备一定优势,而且目前国内口味型坚果尚未有强势品牌,因此公司的市场空间比较广阔,借助优秀的产品力有望快速放量。从调研情况来看,洽洽每日坚果周转速度略优于沃隆,甘源新品坚果系列铺货能力较强,且两者的老产品均体现出稳定的动销状态。

此外线下零售方面我们建议关注卤制品行业,目前卤制品行

业的主要驱动力仍旧是门店扩张,头部企业拓店能力有保证,尚未遇到瓶颈,推荐绝味食品。2021年公司目标增速为20%左右, 主要通过渠道下沉开拓新门店,此外公司近年来重视提升老店收入,实现良性增长。

风险提示

原材料价格大幅上涨的风险。若上游原料价格大幅波动,将

会对公司业绩产生一定的影响。

行业竞争加剧的风险。若未来行业竞争进一步加剧,费用投放超预期,将会影响公司业绩表现。

食品安全风险。食品行业安全是首要标准,若出现食品安全问题,将会严重影响公司口碑与销售。

(编辑:张金亮)