本文来源于微信公众号“华创交运与供应链研究”。

核心数据:

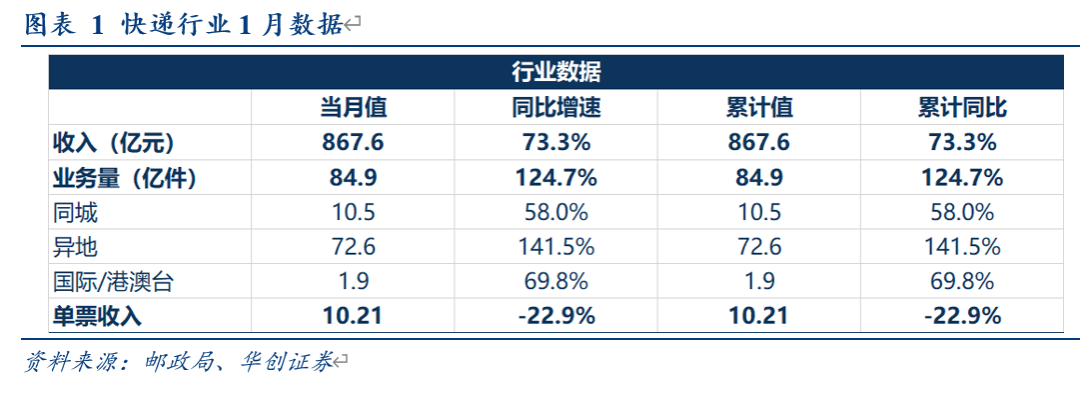

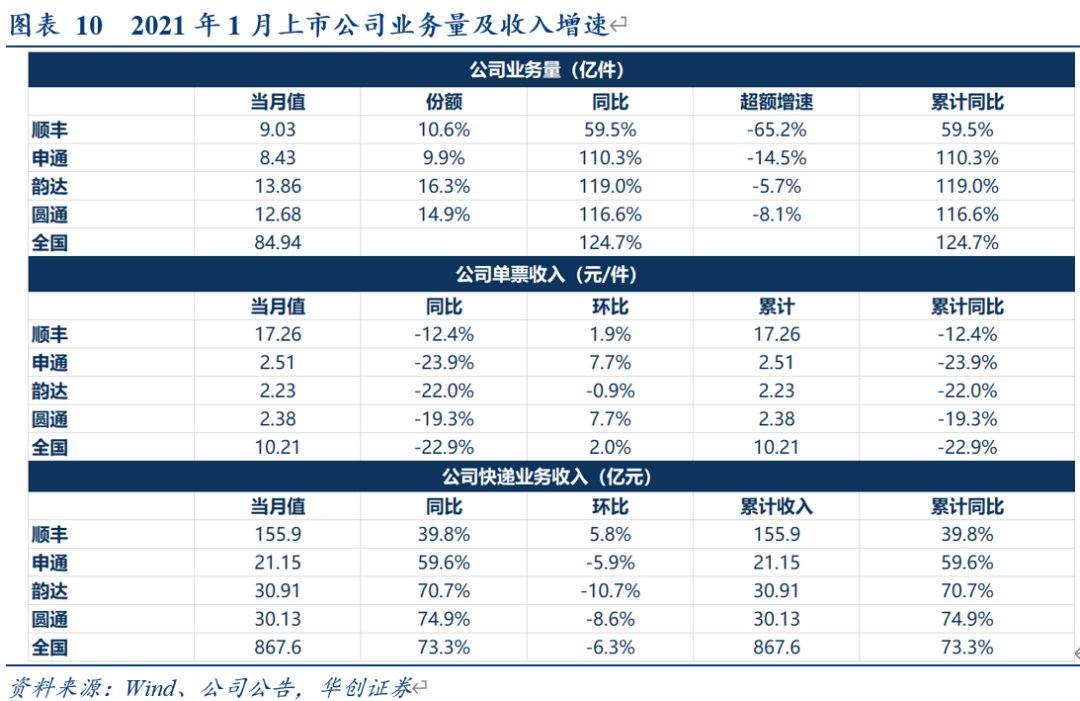

1、快递行业:1月完成84.9亿件,同比增长124.7%,因2020年1月行业业务量同比下滑16.4%,存在低基数因素,但绝对值仅次于20年11与12月,体现快递行业业务量维度的高景气。单票收入10.21元,同比下降22.9%,环比提升2%。行业单月单票收入连续11个月同比下降。

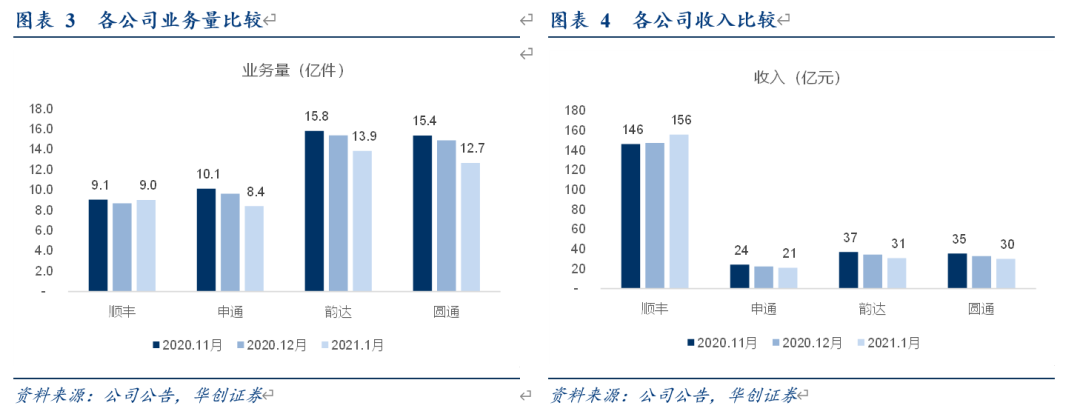

2、上市公司业务量:顺丰(002352.SZ)与20年双11所在月基本持平。

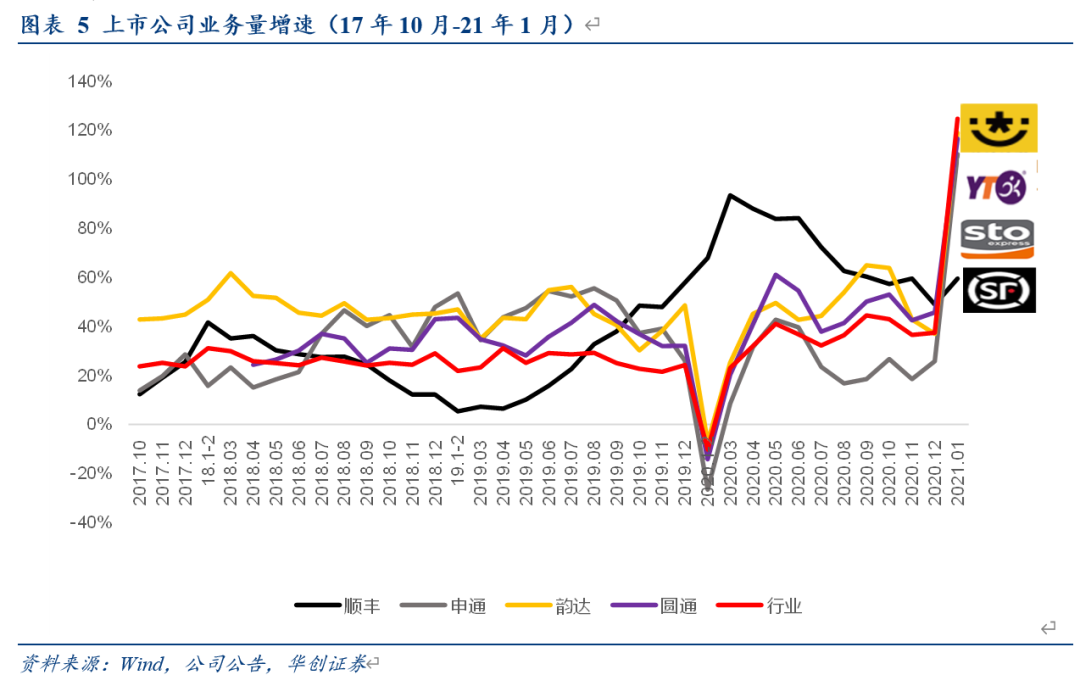

1)1月数据:行业(124.7%)>韵达(002120.SZ)(119.0%)>圆通(600233.SH)(116.6%)>申通(002468.SZ)(110.3%)>顺丰(59.5%)。注:去年同期疫情影响通达系普遍业务量下滑,韵达、圆通、申通分别下降4%、11%、21%,而顺丰因直营制优势增长40%。

2)环比看:行业业务量环比下降8.2%,顺丰环比增长3.8%,且业务量与2020年双十一高峰所在的11月基本持平,圆通环比下降14.9%,申通下降12.6%,韵达下降10.1%。

3、上市公司收入:顺丰单月快递收入创新高。

1)1月收入增速:圆通(74.9%)>行业(73.3%)>韵达(70.7%)>申通(59.6%)>顺丰(39.8%)。

2)环比看:行业收入环比下降6.3%,顺丰环比增长5.8%,单月快递收入155.88亿,超越双十一旺季水平,创新高,通达系环比均下降。

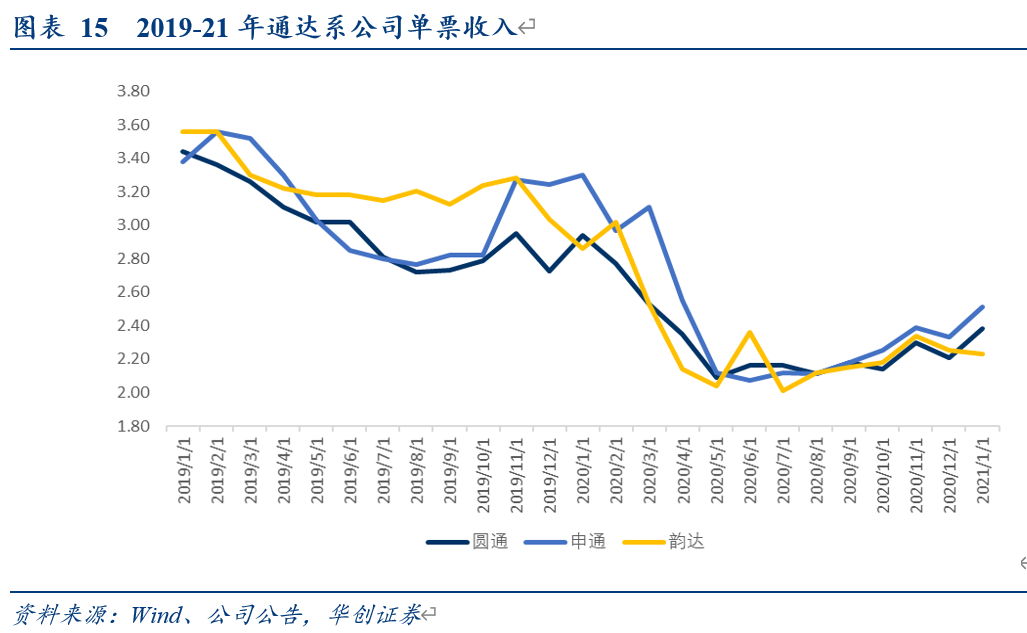

3)单票收入:整体环比提升,韵达略降。

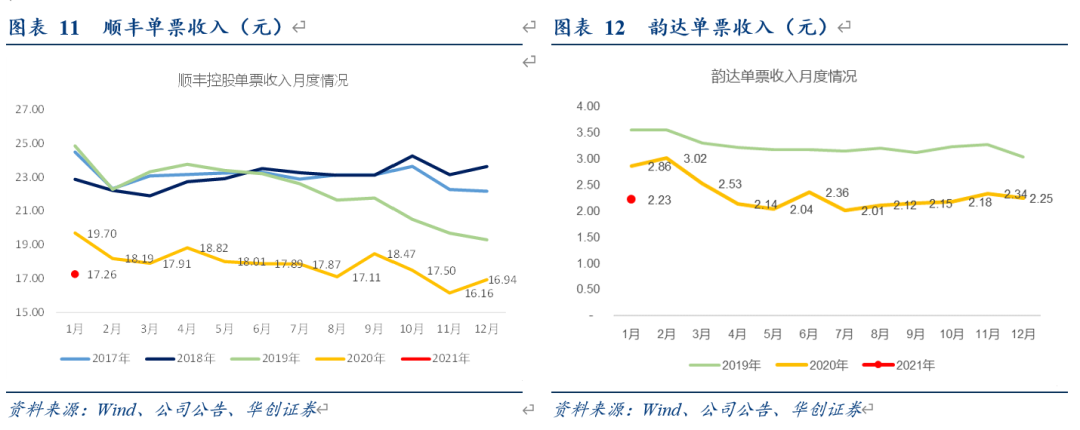

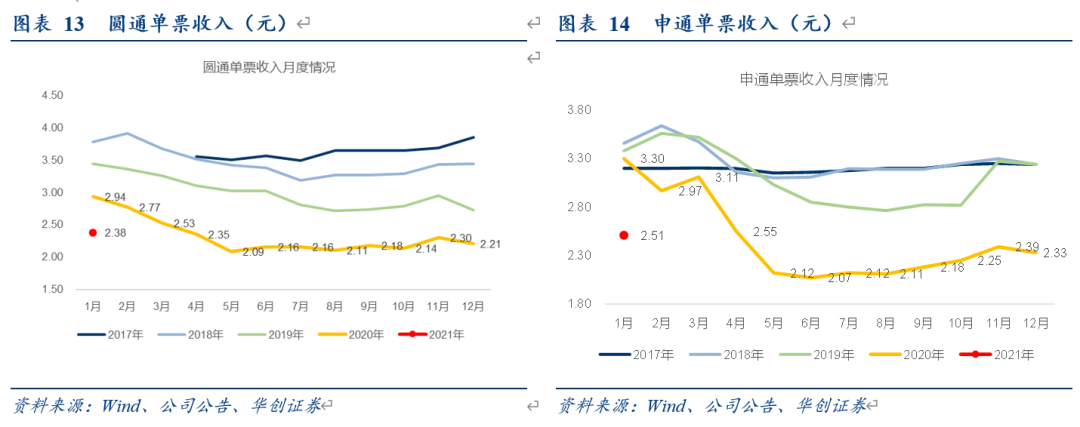

1月顺丰单票17.26元,同比降12.4%(系产品结构性因素,但同比降幅明显收窄);申通2.51元,同比降23.9%;韵达2.23元,同比降22%;圆通2.38元,同比降19.3%。

环比看:顺丰单票收入环比增长1.9%,圆通、申通环比提升7.7%,韵达环比略降0.9%。

快递行业公布1月数据:行业业务量同比增长124.7%,单票收入同比下降。

1)业务量:1月完成84.9亿件,同比增长124.7%,其中同城、异地、国际件增速分别为58%、141.5%、69.8%。因2020年1月行业业务量同比下滑16.4%,存在低基数因素,但绝对值仅次于20年11与12月,体现快递行业业务量维度的高景气。

2)行业收入:1月收入867.6亿元,同比增长73.3%。

3)单票收入:1月单票收入10.21元,同比下降22.9%,环比提升2%。行业单月单票收入连续11个月同比下降。

上市公司披露1月数据:顺丰业务量与20年双十一高峰所在月基本持平。

1)1月同比增速:受2020年疫情以及春节错峰等低基数影响,快递行业业务量整体增速较高,1月增速:行业(124.7%)>韵达(119.0%)>圆通(116.6%)>申通(110.3%)>顺丰(59.5%)。注:去年同期疫情影响通达系普遍业务量下滑,韵达、圆通、申通分别下降4%、11%、21%,而顺丰因直营制优势增长40%。

2)环比看:行业业务量环比下降8.2%,顺丰环比增长3.8%,且业务量与2020年双十一高峰所在的11月基本持平,圆通环比下降14.9%,申通下降12.6%,韵达下降10.1%。

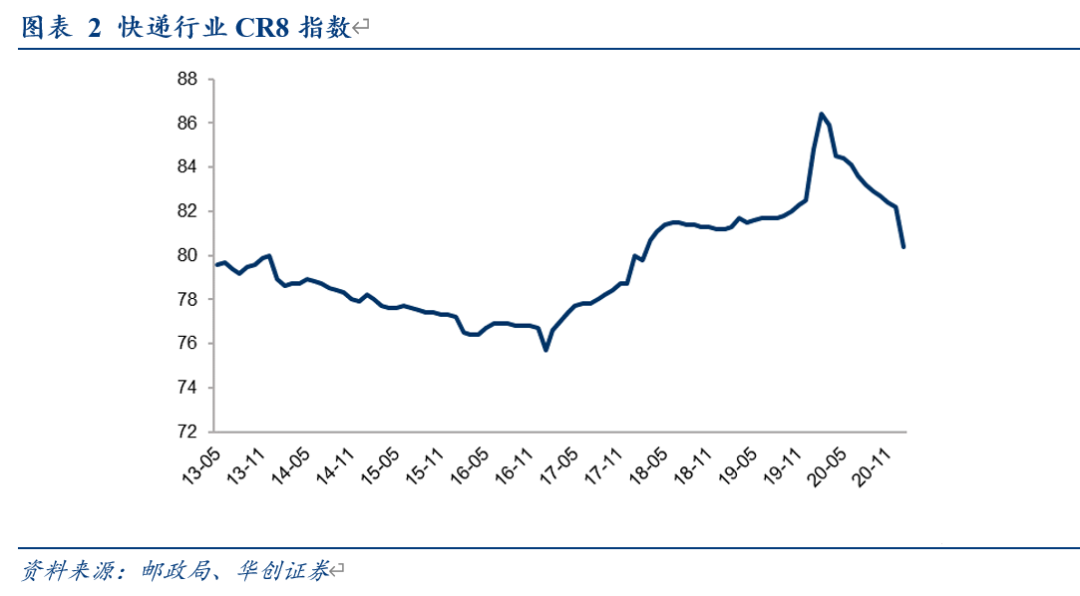

3)行业集中度:2021年1月CR8达80.4,同比下降4.4百分点,环比下降1.8pct,连续4个月同比下降。1月顺丰、韵达、圆通、申通市场份额分别为10.6%、16.3%、14.9%、9.9%,同比分别下降4.3pct,0.4pct,0.4pct,0.7pct。环比看,顺丰较12月提升1.2%,通达系均下降,韵达下降0.3%,圆通下降1.2%,申通下降0.5%。

快递收入:顺丰单月收入创新高,超越旺季水平。

1)1月收入增速:低基数影响,快递行业收入整体增速较高,圆通(74.9%)>行业(73.3%)>韵达(70.7%)>申通(59.6%)>顺丰(39.8%)。

2)环比看:行业收入环比下降6.3%,顺丰环比增长5.8%,单月快递收入155.88亿,超越双十一旺季水平,创新高,韵达环比下降10.7%,圆通环比下降8.6%,申通环比下降5.9%。

单票收入:单票收入整体环比提升,韵达略降。

1)1月顺丰单票17.26元,同比降12.4%(系产品结构性因素,但同比降幅明显收窄);申通2.51元,同比降23.9%;韵达2.23元,同比降22%;圆通2.38元,同比降19.3%。

2)环比看:顺丰单票收入环比增长1.9%,圆通、申通环比提升7.7%,韵达环比略降0.9%。

投资建议:展望2025,畅想顺丰万亿市值之路。

1)我们看好快递行业业务量增速在未来三年仍保持20%左右的高景气,我们建议进一步待行业格局稳定后,关注具备规模优势和精细化管理的行业龙头中通(02057)。

2)持续强推顺丰控股:我们在解码顺丰(13)中提出展望2025年公司有望跨入万亿市值初畅想,我们认为公司不断强化自身竞争优势,时效业务拓展空间仍或被市场低估,且生态赋能新征程已经开启,强调“强推”评级。

2021年公司看点1:我们认为当前市场或在两方面低估了时效快递业务:其一市场或低估其内涵延展空间,其二是市场或低估时效快递业务未来的价格优化空间。

看点2:我们预计随着鄂州机场建设推进,市场对其长期战略价值预期或升温。

看点3:电商件下沉市场进展。

风险提示:经济大幅下滑,价格战明显扩大。

具体内容详见华创证券研究所2021年2月19日发布的报告《快递行业1月数据点评:低基数下行业业务量增速124.7%,顺丰单月收入创新高》

(编辑:吴晓文)